BTC/HKD+0.82%

BTC/HKD+0.82% ETH/HKD+0.29%

ETH/HKD+0.29% LTC/HKD+1.75%

LTC/HKD+1.75% DOT/HKD+0.97%

DOT/HKD+0.97% ADA/HKD+3.08%

ADA/HKD+3.08% SOL/HKD+0.71%

SOL/HKD+0.71% XRP/HKD+2.08%

XRP/HKD+2.08% DOGE/US+2.5%

DOGE/US+2.5%01摘要

TL;DR:

以NFT形式封裝的資產是上一輪牛市的一大爆發點之一,但除現貨交易外,其他NFT-Fi相關項目發展則有些滯后,尤其是在借貸市場方面。而反觀DeFi?Summer時,DEX與Lending?Protocol的興起幾乎是同步的。從絕對水平看,NFT借貸總金額不高更多是因為NFT仍是長尾資產;從相對水平看,NFT借貸滲透率較低并不是市場中缺乏供求關系,更多是缺少適應NFT特點的、能夠高效匹配供求雙方的借貸協議。借貸協議主要解決三個問題:一是高效地匹配、撮合資金供求雙方;二是安全地保管抵押品;三是借款人違約時按約定處置抵押品。現有的Peer-to-Pool模式和Peer-to-Peer模式沒能解決好第一個問題,它們的撮合效率都不高,要么隱性資金成本高,要么時間成本高。Peer-to-Pool模式的優點在于時間成本低,能夠實現“Instant?Borrowing”,缺點在于隱性資金成本高且依賴預言機報價。Peer-to-Peer模式的優點在于隱性資金成本低且無需預言機報價,缺點在于時間成本高。基于Peer-to-Pool模式和Peer-to-Peer模式的前車之鑒,可以設想一種兼顧兩者優點的Peer-to-Orderbook模式。例如,可以將抵押品、可貸金額上限和期限相同,但利率不同的訂單集中到一個訂單簿上,讓借貸雙方在不同利率水平上競價并進行撮合,從而降低隱性資金成本和時間成本,實現更高匹配效率。

19499枚ETH從未知錢包轉移到Coinbase:金色財經報道,WhaleAlert監測顯示,1小時40分前有19499枚ETH (約36144262美元) 從未知錢包轉移到Coinbase。[2023/6/1 11:52:36]

02正文

以NFT形式封裝的資產是上一輪牛市的一大爆發點之一,NFT總市值在2021年初僅不到七千萬美元,而到2021年8月已暴漲至427億美元,即使是在市場轉熊的2022下半年,也基本保持在210億美元以上。NFT現貨交易的火熱催生出了Opensea這樣估值超百億美元的獨角獸,但除現貨交易外,其他NFT-Fi相關項目發展則有些滯后,尤其是在借貸市場方面。而反觀DeFi?Summer時,DEX與Lending?Protocol的興起幾乎是同步的。

MarketcapandTradingVolumeofNFT(source:nftgo.io)

那么,NFT借貸不活躍、滲透率較低的原因究竟是什么?

從絕對水平看,NFT借貸總金額不高更多是因為NFT仍是長尾資產,對于單獨的Collection,總市值和交易量不高、即時流動性深度不足;

V神新書《Proof of Stake》所獲捐款已超200 ETH:金色財經報道,據Dune Analytics數據顯示,截止發稿時,V神新書《Proof of Stake》已獲得來自44,983個獨立地址的47,441筆捐款,累計捐款金額達218.96ETH。

此前報道,V神于8月31日表示,其近十年文集《Proof of Stake》數字版和實物版將出版。讀者現可在Gitcoin為其捐贈并獲得數字副本和紀念NFT,全部收益將用于公益事業。[2022/9/4 13:08:11]

從相對水平看,NFT借貸滲透率較低并不是市場中缺乏供求關系,更多是缺少適應NFT特點的、能夠高效匹配供求雙方的借貸協議。

相較于FT,NFT仍是長尾資產的事實是顯而易見的。即使是最頭部的項目,如BAYC,其總市值仍在100萬枚ETH附近波動,僅有不到15億美元,甚至比Ape?coin的FDV還要低不少。

這一事實短期內我們無力改變,但作為Web3投資人,我們看到了NFT的潛力,在下一輪牛市中,大概率會有更多類型的資產采用NFT的形式封裝,NFT總市值很可能還會有十倍乃至百倍的漲幅。所以,站在現在的時點上,可以挖掘匹配效率與資金利用效率更高的借貸協議,這樣的項目將更有潛力在下一輪NFT牛市中爆發。

230名經濟學家警告美國政府提議的通脹降低法案將助長通脹:金色財經消息,上周,美國民主黨公布了名為“降低通脹法案”的氣候和醫療保健立法,關于擬議公共政策措施的名稱存在很多爭論。立法公布后,230名經濟學家致信美國參眾兩院領導人,警告稱,擬議政策實際上會助長通脹。信中強調迫切需要遏制美國的通脹壓力,但進一步指出“2022年通脹削減法案”是一個誤導性標簽,可能會達到完全相反效果的法案。[2022/8/6 12:06:02]

在評估現有NFT借貸協議的模式前,不妨先梳理一下抵押借貸的本質與借貸協議發揮的作用。

抵押借貸的具體流程是,借款人提供一攬子資產作為抵押品,與貸款人就可貸金額上限、利率、期限和清算條件與方式等關鍵參數達成共識后,再從貸款人處獲得流動資金,并按約定償付本息。借貸關系存續期間,如果借款人違約或觸發了清算條件,那么抵押品將按照約定的方式被清算。

在上述過程中,借貸協議發揮的作用可以從三個角度/階段考慮:

1.借貸關系發生前,協議需要高效地匹配資金供求雙方,即撮合能夠對抵押品、可貸金額上限、利率、期限和清算條件與方式等關鍵參數達成共識的借款人和貸款人,幫助雙方建立借貸關系。2.借貸關系存續期間,協議需要安全地保管抵押品。3.借貸關系存續期間,如果借款人違約,協議需要按照約定處置抵押品。

StarkNet上的首個NFT市場Aspect正式上線主網:8月2日消息,StarkNet上的第一個NFT交易市場Aspect正式宣布已上線主網,現已支持Argent X和Braavos錢包。據悉,Aspect前身為PlayOasis,于今年5月正式更名。[2022/8/2 2:52:38]

明確了抵押借貸的本質與借貸協議提供的核心價值,我們可以開始評估現有模式的優劣。

1.Peer-to-Pool模式:

優點:能夠實現“Instant?Borrowing”,匹配的時間成本低

缺點:隱性資金成本高、依賴預言機報價?

Peer-to-Pool模式

這一模式本質是對AAVE的模仿,盡管AAVE模式在FT市場取得了成功,但它并不是沒有缺點。AAVE模式的缺點主要有三,一是資金利用率不高,二是借貸利率存在較大利差,三是依賴預言機報價來判斷是否達到觸發清算的條件。

由于利率曲線的設置,貸款人存入的資金基本不會被全部借出,實際的資金利用率往往低于50%,而這一問題又進一步導致了借貸利率存在較大利差,因為借款人支付的利息需要分給所有的貸款人。這大大地增加了匹配借貸雙方的隱性資金成本。例如,本來貸款人愿意為市場提供100,000枚ETH的流動性,但借款人實際只愿意借出50,000枚;本來借款人愿意支付36%的年利率,但貸款人平均只能收到12%。?

比特幣連續3天上漲,單周損失已被抹平:金色財經報道,比特幣在過去3天時間內連續上漲,本周早盤的跌幅已被抹去。數據顯示,過去24小時比特幣上漲2.7%,最近交易價格來到2.1萬美元上方。不過,一些分析師仍然對比特幣的飆升持謹慎態度,Oanda 高級市場分析師 Craig Erlam 表示,最近比特幣反彈不一定意味著進一步的復蘇:“鑒于更廣泛的風險環境和行業破產報告,近期前景仍然令人擔憂,如果 [比特幣] 最終跌破底價可能是一個更大的問題。”[2022/7/17 2:18:32]

BendDAO目前的利率曲線

在匹配資金供求雙方時,協議代替貸款人做了決策,貸款人并不能決定哪些是被貸出資金的抵押品,也無法控制貸款的利率和期限。于是乎,為了控制系統的風險、保障貸款人利益,Peer-to-Pool模式需要引入外部預言機報價,實時確保抵押品能夠償付貸出資金。

然而,由于為NFT評估公允價格仍是一大難題,依賴預言機報價的缺點在NFT借貸中被放大了。例如,對于不成熟的外部預言機的依賴可能導致協議錯誤地估計市場中的流動性,為后續清算環節埋下流動性風險的隱患。

綜合而言,目前的Peer-to-Pool模式并不高效,借貸雙方隱含支付的匹配成本較高,且存在依賴預言機的風險,并不是理想的模式。

2.Peer-to-Peer模式:

優點:無需預言機、資金成本較低

缺點:匹配的時間成本較高、成為貸款人的門檻高?

Peer-to-Peer模式

本質上來說,造成Peer-to-Pool模式種種缺陷的原因在于,在匹配資金供求雙方時,協議代替貸款人做了決策。那么,如果將決定合同中關鍵參數的權利交還給貸款人,這些問題是否就迎刃而解了呢?

的確如此,在以NFTf為代表的Peer-to-Peer模式中,由于接受哪個NFT作為抵押品、借貸金額的上限、期限、利率和清算條件與方式等關鍵參數都是由借款人與貸款人雙方共識過的,所以貸款人提供多少資金,借款人就能借出多少資金;借款人支付多高利率,貸款人就能得到多高利率。并且,只要借款人能夠在到期日前償付本息,就不會觸發清算,也就不需要依賴預言機。

盡管以NFTfi為代表的Peer-to-Peer模式解決了Peer-to-Pool模式的問題,但這種解決方法也是有所犧牲的,同樣不是完美的方案。

Peer-to-Peer模式的缺點在于,匹配過程的時間較長,借貸雙方達成共識往往需要來回好幾輪的報價;并且,由于目前尚未支持一個借款人向多個貸款人借款,阻擋了資金體量較小的潛在貸款人進入市場。

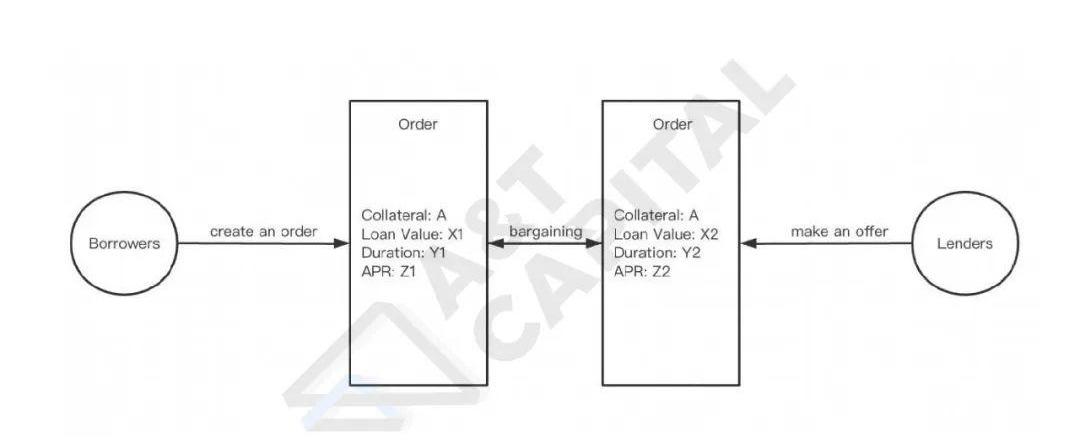

3.Peer-to-Orderbook模式:

基于Peer-to-Pool模式和Peer-to-Peer模式的前車之鑒,可以設想一種兼顧兩者優點的Peer-to-Orderbook模式。

其實在Peer-to-Peer模式中,已經用到了標準化的借貸訂單:

如果將這些分散的訂單集中到一個公開的訂單簿上,就能夠在保留Peer-to-Peer模式優點的前提下,降低匹配的時間成本。因為,在借貸前,雙方是在一個Pool里尋找對手方,有Peer-to-Pool模式的優點;借貸后,實際的借貸關系是精準的、點對點的,也就有Peer-to-Peer模式的優點。例如,可以將抵押品、可貸金額上限和期限相同,但利率不同的訂單集中到一個訂單簿上,讓多個貸款人在不同利率水平上提供流動性,借款人則能夠隨時從訂單簿上提取他們愿意接受的資金,實現所謂的“InstantBorrowing”。

例如,圖中展示了一個可能的訂單簿。表頭“BAYC-40ETH-90Days”代表著,這個訂單簿中的借方接受每提供一個BAYC作為抵押品,就能夠獲得借出金額上限為40ETH、期限最長90天的借款。左側“借”列代表著,在不同利率水平下,各有多少借款需求沒有被滿足;右側“貸”列代表著,在不同利率水平下,各有多少資金尚未被借出。

我認為,讓借貸雙方在公開的訂單簿上競價,撮合的效率將會大大提升。從匹配的時間成本與隱性資金成本綜合考慮,Peer-to-Orderbook模式將優于Peer-to-Pool模式和Peer-to-Peer模式。

原文作者:WilliamM.Peaster來源:Bankless,本文由DeFi之道編譯圖片來源:由無界版圖AI工具生成。目前NFT游戲領域正在發生大量的開發活動.

1900/1/1 0:00:00元宇宙充滿潛力! 花旗和麥肯錫預測元宇宙市場規模將在2030年達到13萬億美元。21Shares建立了一個Dune儀表板,以追蹤3個最大的元宇宙項目在Web3市場發展趨勢.

1900/1/1 0:00:00礦工認輸——9月15日,以太坊網絡完成了從工作量證明到權益證明的過渡。對礦工來說不幸的是,迄今為止,以太坊一直是最賺錢的區塊鏈。面對挖礦的消失,大多數礦工決定拔掉他們的機器.

1900/1/1 0:00:002008年,中本聰發布了比特幣的白皮書《比特幣—一種點對點的電子現金系統》,把區塊鏈技術帶給了人們.

1900/1/1 0:00:00過去的24個月對NFT愛好者來說就如風馳電掣一般,在我們眼前,對數字所有權空前強勁的需求創造出了一種令人興奮的新資產類別。但到頭來,所有新玩具終將失色.

1900/1/1 0:00:00綜合概述 近日,明星公鏈Aptos主網剛上線流通市值即超10億美元,本篇我們將從基于MOVE語言的公鏈生態、模塊化區塊鏈生態、新一代隱私公鏈與區塊鏈擴展解決方案來探索新公鏈中潛在的新機遇.

1900/1/1 0:00:00