BTC/HKD+1.02%

BTC/HKD+1.02% ETH/HKD+1.73%

ETH/HKD+1.73% LTC/HKD+1.94%

LTC/HKD+1.94% DOT/HKD+3.72%

DOT/HKD+3.72% ADA/HKD+1.46%

ADA/HKD+1.46% SOL/HKD+1.15%

SOL/HKD+1.15% XRP/HKD+0.88%

XRP/HKD+0.88% DOGE/US+1.24%

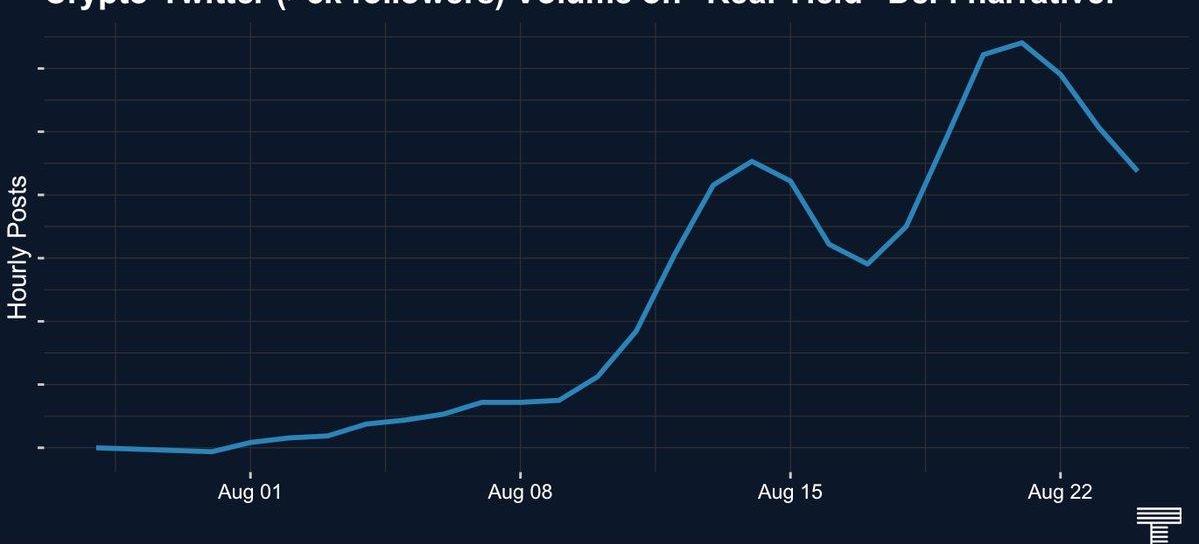

DOGE/US+1.24%自8月份以來,推特上的KOL對RealYield的討論越來越激烈。這一討論的起源和爆火與GMX在熊市里出色的表現相吻合。

Realyield和它從字面意思上所表達的一樣,哪些DeFi協議能夠產生真實的收益,并把這樣的收益反饋給用戶;從另一個角度來理解就是協議不再單純的用自己的代幣來激勵流動性挖礦,而是給予用戶穩定幣或者主流代幣,如ETH,USDT等。

Terra崩潰、CelsiusNetwork和VoyagerDigital申請破產以及ThreeArrowsCapital倒閉。這些沖擊為之前DeFi的狂熱者們的心蒙上一層陰影,“DeFi已死”的論調不絕于耳。在這樣的大背景下,RealYield敘事的出現十分簡單有力,它不僅是DeFi用戶美好的期望,也象征著DeFi項目與龐氏騙局的抗爭,追求可持續的項目收益并把收益返還給用戶。

但是任何熱議的敘事都需要反復推敲和考量,本篇文章希望從三個方面來審視RealYield計算上的合理性,以及從敘事角度來看RealYield出現的意義:

RealYield概念梳理RealYield如何計算RealYield意義探討I.RealYield概念梳理

在目前對RealYield的定義中,主要集中在兩個問題:

BAYC推出鏈上許可申請平臺Made by Apes:7月25日消息,BAYC推出鏈上許可申請平臺Made by Apes,會員可申請唯一鏈上許可、注冊業務或產品(比如服裝、食品、游戲、音樂等),此外該平臺還可用于驗證和區分BAYC和MAYC持有者制造的正品產品,目前已與Ape Beverage、Applied Primate、Artin Motion、Bored Media Group等合作,未來將推出更多社區產品。[2023/7/25 15:56:25]

1)協議的凈收益是否為正?

2)若凈收益為正,協議是否將其分給代幣持有者?更重要的是,協議以什么樣的形式分發,協議的增發代幣,還是主流代幣如穩定幣,ETH?

定義的分野點在于:

1)RealYield的協議的凈收益為正;

2)RealYield的協議將收益以主流代幣的形式,分給代幣持有者。

以這兩個標準為出發點,重新去評估目前主流的DeFi協議是否能產生RealYield,我們會看到其中值得探討的地方。

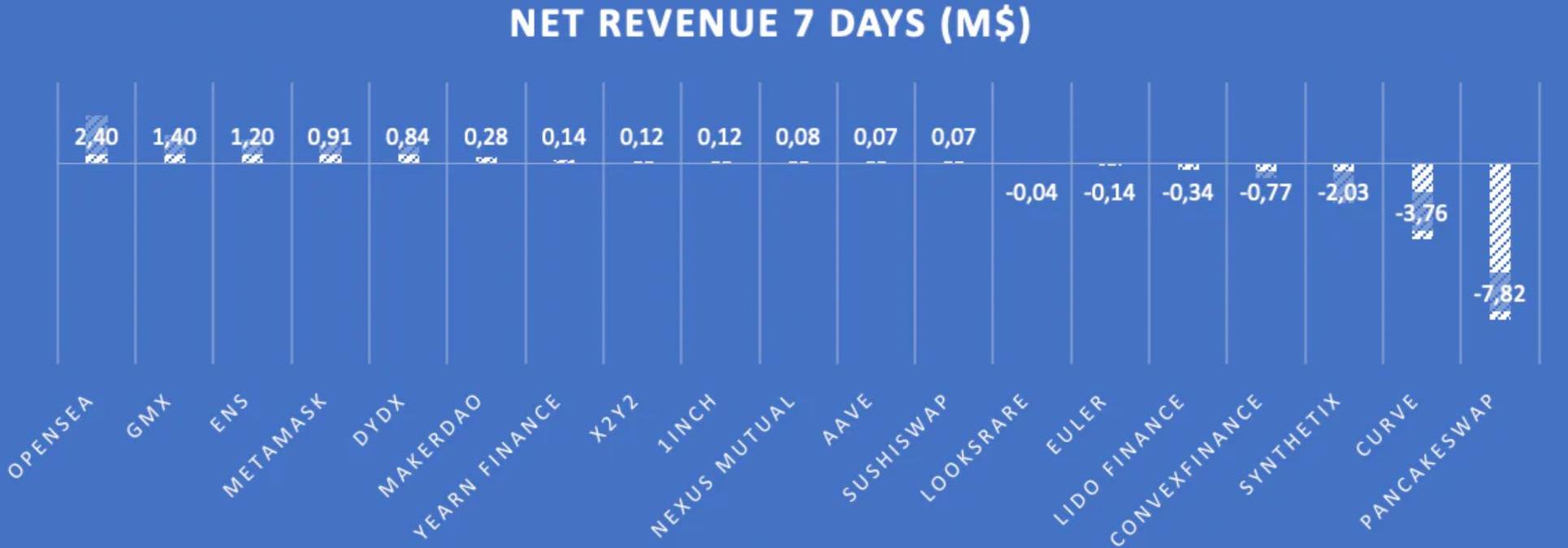

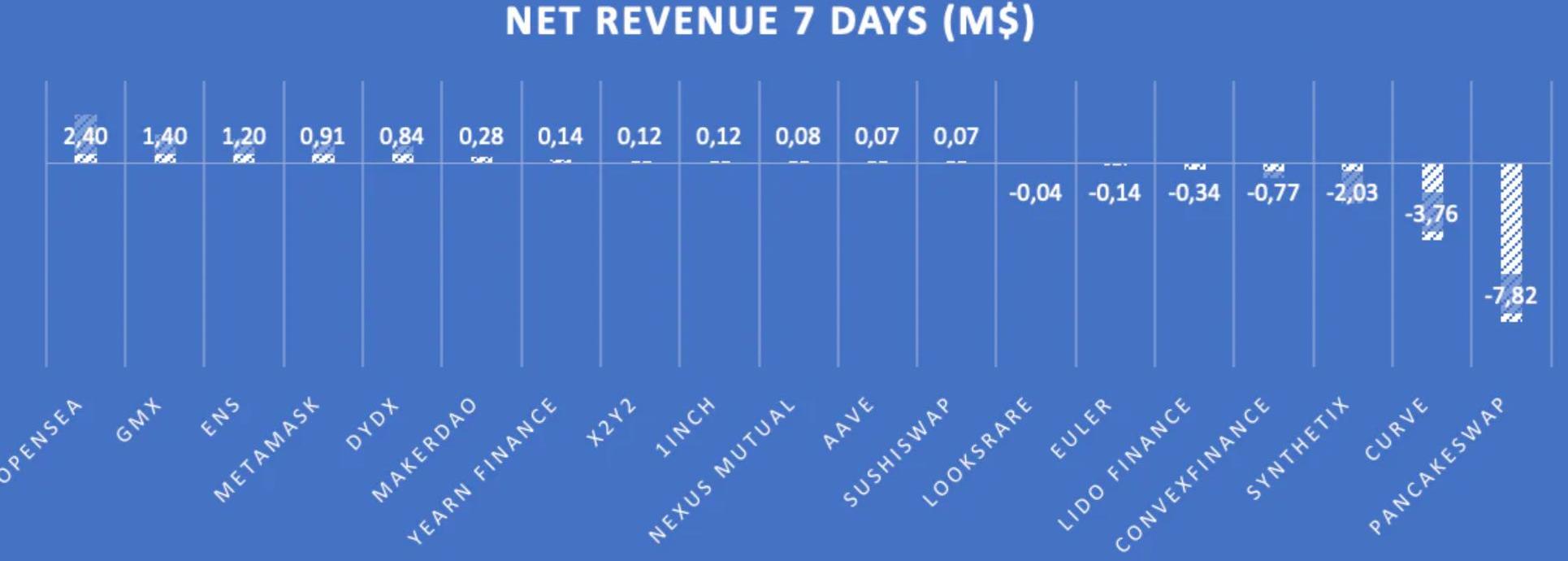

大部分協議都不能實現收益為正在defiman的一篇針對RealYield的研究里,19個協議中有12個協議的凈收入為正,但在12個協議中只有4個激勵協議有正的凈收入。19個TOP協議的每周總凈收入為-7,300萬美元。在排名靠前的協議中情況尚且如此,對于新興的DeFi協議來說,實現正收益更是一件很難的事。

Arkon Energy籌集到2600萬美元將業務擴展到美國:6月20日消息,澳大利亞數據中心基礎設施供應商Arkon Energy正在通過收購俄亥俄州漢尼拔的一個站點將業務擴展到美國。該公司還從Sandton Capital Partners籌集到2600萬美元資金。俄亥俄州的這個數據中心設計容量為100兆瓦(MW),預計到2023年底公司的算力將增加3.3EH/s。Arkon表示希望該設施能夠提供通過為比特幣礦業公司提供服務器托管服務來獲得可預測的收入流。[2023/6/20 21:50:04]

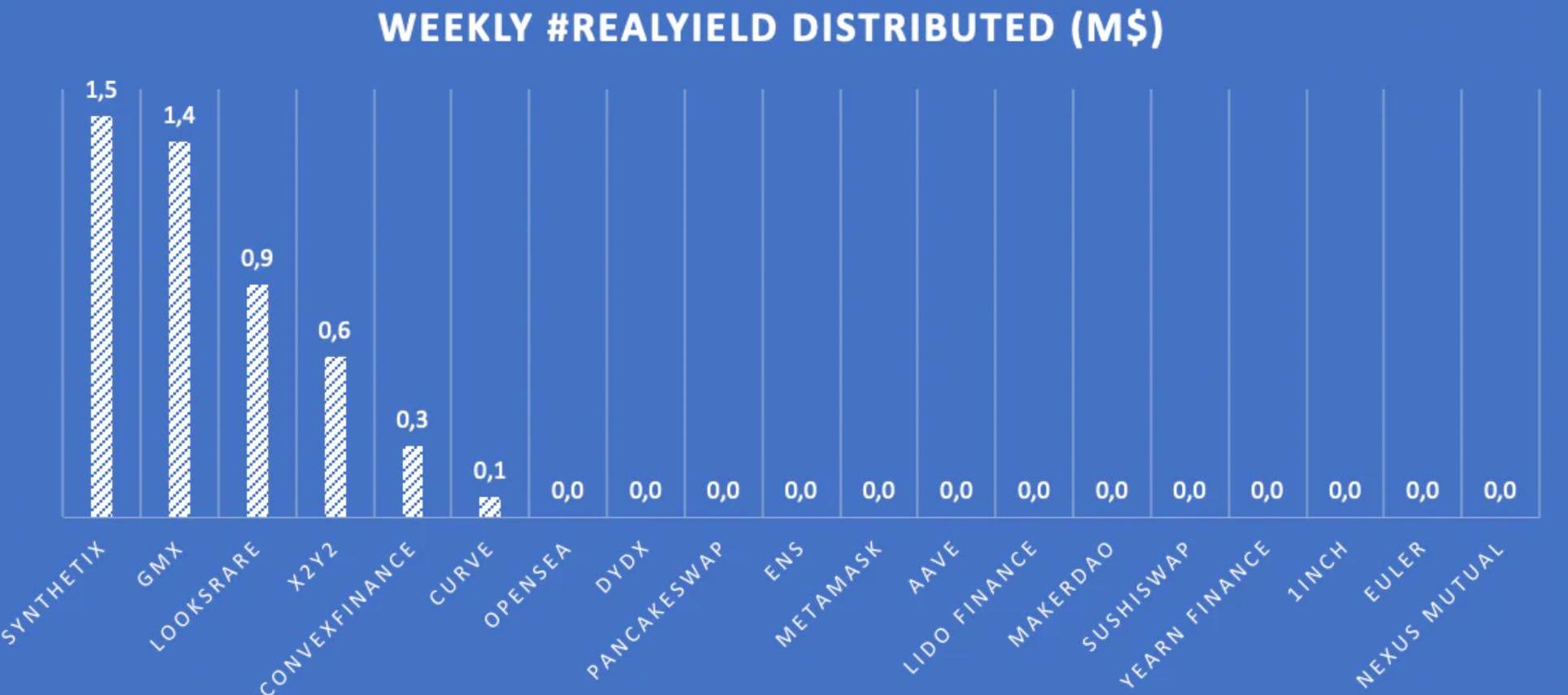

把凈收益分給代幣持有者的是少數協議同樣,在這篇研究文章中,我們能看到,實際上19個頂級協議中只有6個協議將主要收益分配給代幣持有者,每個協議分配的數量如下所示,Synthetix和GMX等永久協議目前處于領先地位,緊隨其后的是LooksRare和X2Y2等NFT市場。

是否一定要用主流代幣去分配采用何種代幣形式分配給用戶,是RealYield概念中爭論不休的一點。

目前的情況是:19個TOP協議中的11個協議,都在使用自己的代幣進行激勵。8個不激勵的協議中有2個還沒有代幣。

加密支付提供商Stellar通過Spacewalk橋接將法幣連接至Polkadot生態:金色財經報道,加密貨幣支付提供商Stellar通過新建的Spacewalk橋接,正在連接到Polkadot以及Kusama,此舉將連接兩個區塊鏈生態系統與Stellar法幣出入金渠道。

該橋接由最近的Polkadot平行鏈拍賣贏家Pendulum創建,旨在將DeFi應用程序與外匯市場連接起來,特別是在新興市場。自2014年成立以來,Stellar已經建立了相關業務,并與跨境支付公司速匯金(MoneyGram)等合作。

據Pendulum聯合創始人兼首席技術官Torsten Stüber介紹,Spacewalk橋接現在在Kusama上運行,Polkadot版本將在一到兩周內開放。

USDC將是該橋接上使用的主要穩定幣。Stellar發展基金會產品副總裁Tomer Weller表示,未來還將支持一系列區域貨幣穩定幣,包括阿根廷比索、巴西雷亞爾以及肯尼亞先令的代幣化版本,還有一些其他非洲穩定幣和一些基于歐元的穩定幣。(CoinDesk)[2023/3/14 13:02:07]

在熊市,用戶更加關注真金白銀的收益,所以更偏好于ETH或者穩定幣的形式支付,但如果我們換個角度思考,如果在牛市,或許用戶偏好會傾向于協議的nativetoken,因為原生代幣也能捕獲更大的價值想象空間。

分配真實收益和可持續地分配真實收益,兩個概念需要區分看待在這19個協議中,將真實收益分配給代幣持有者的協議有6個:Synthetix、GMX、LooksRare、X2Y2、Convex以及Curve。在統計時段中,每周分配收益最多的協議是Synthetix,然而由于Synthetix的凈收入為負,所以其真實收益分配的可持續性存疑。

知情人士:上海浦東發展銀行將購買浦發硅谷銀行50%股權:金色財經報道,據南華早報引用知情人士消息,美國硅谷銀行在中國的合資公司浦發硅谷銀行可能會被上海浦東發展銀行(SPDB)接管。上海浦發銀行可能會買斷其持有的50%股權,這是一系列選擇中的“首選”。另一種選擇是允許另一家外國投資者收購浦發硅谷銀行。中國監管方將很快為該合資企業找到解決方案。[2023/3/13 13:01:31]

Synthetix以兩種收入來源獎勵SNX質押者:51.6%的SNX通脹收益率和5.89%的sUSD交易費

從概念上,RealYield的定義可以從收益與分配兩個問題出發,但我們也能看到在這個定義背后的值得商討之處。同樣,在具體計算上,也存在一些模糊的因素,我們將以公式的形式在下一節進行探討。

II.RealYield如何計算

大部分定義對RealYield的計算可以總結為真實收益=協議收入-代幣成本,比如@defiman采用的公式為:

NetRevenue=ProtocolRevenue-Marketvalueofprotocolemissions

我們來逐個分析這個計算公式中的細項:

為什么是凈收入而不是凈利潤之所以大部分文章選定凈收入作為衡量協議營收的指標是因為,運營成本這樣的數據一般很難找到或者完整的捕捉,比如基礎設施和團隊工資相關的信息,所以用凈收入作為指標可以理解。

樂天集團子公司將對Blocko投資約384萬美元:7月7日消息,區塊鏈基礎設施提供商 Blocko 確認樂天集團營銷子公司在對其進行兩個來月的盡職調查后決定對其投資 50 億韓元(約 384 萬美元)。文章表示,該筆投資有望推動 Blocko 在韓國交易所 KOSDAQ 的上市進程。

據悉,Blocko 成立于 2014 年,核心業務是托管服務提供商業務,2018 年開發區塊鏈主網 Aergo,并發行了同名加密貨幣 AERGO。[2022/7/7 1:57:38]

如何計算協議總收入首先,不同賽道的協議總收入組成不一樣:比如,DeFi中的DEX協議收入組成來自交易手續費,其中由于費率的原因,期貨交易的收入一般來說遠遠優于現貨交易的收入。其次,在DeFi項目中,協議總收入不一定是衡量一個協議最終極的指標;為了體現競爭優勢,現貨交易手續費可能會越來越低。例如為了擴大交易受眾,Uniswap就部署到更便宜的Polygon,這一定程度降低了協議總收入;而為了跟Curve競爭,引入了針對穩定幣對0.01%費用TIER。所以protocolmargin看起來確實很薄,這樣一來雖然協議收入降低了,但是用戶數量可能會提高。由此可見,不同賽道的協議對revenue的tradeoff并不一樣。如何考慮代幣釋放成本首先tokenemission之所以當作成本減去是因為在代幣持有者的角度看來,這是一個協議引流的營銷策略,此外,代幣的增發使現有流通的代幣價值被稀釋。當前代幣釋放的市值=當前幣價*代幣流通量然而,代幣價格波動難以計算,而且在牛市和熊市環境下也會影響代幣波動的幅度代幣釋放這個變量在以上公式里的意義:如果我們希望協議凈收入最大化,那么代幣釋放成本就需要最小化。當然,只要代幣釋放和運營成本總和小于協議總收入也算是健康的。因為在目前的長尾DeFi項目發展階段,用戶需要代幣釋放來作為激勵;但是長期來看,由于自身具有反身性代幣釋放不是可持續的引流手段。目前的定義中,忽略了代幣持有人和DAO之間的費用分配首先,如果所有的項目一味追求RealYield,選擇將這些費用指向代幣持有人而不是DAO,這將在未來導致一些問題出現。在圍繞UNI和LAO的費用討論中,可以看出這樣的趨勢:所有DAO往后都被催促著定義和確定它的代幣支付政策。如何在DAO內部去平衡這種收入分配,是DAO組織和代幣持有者的博弈論游戲。同樣,選擇適度的把錢留在DAO內部,以留住人才和資助新的發展,從長遠來看將更好地服務于社區。III.RealYield意義探討

RealYield出現背景我們雖然指出了RealYield作為衡量DeFi指標有待商榷的地方,但是一切事情的出現都有符合當時環境的原因。

在2021年的時候,幾乎所有DeFi協議都十分激進的用代幣釋放的模式來快速吸引流動性。DeFi協議直接的“內卷”和FOMO情緒創造了這樣的現象。上一輪DeFi的熱潮在今年年中Terra及Celsuis等項目的崩盤聲中戛然而止。隨著熊市到來,幣圈行情的泥沙俱下,市場開始質疑DeFi的實際作用,投機情緒退卻,用戶和研究者開始深究DeFi項目產生的是真金白銀還是memecoin泡沫。

可以說,對fakedyield的抨擊,導致對realyield的需求和追捧。

同時,8月底,據Nansen數據顯示,GMX上交易筆數一度超過Uniswap,成為Arbitrum網絡周內交易筆數最多的協議。GMX作為產生「實際收益」的項目之一,Realyield敘事徹底被點燃,KOL熱議誰會成為下一個GMX,甚至成為了DeFi項目新的營銷策略。

為什么討論RealYield在熊市的環境里,用戶會更加追求穩定且真實的收益。如果一個項目被公允為RealYield的項目,這樣子的評價能夠成為用戶去篩選靠譜項目的一個重要指標。或者說隨著DeFi的發展,用戶開始審視APY的可持續性,兩位數的APY讓人們望而卻步,也希望能進一步探討DeFi到底能否為加密貨幣圈帶來真實價值。

對于項目方而言尤其是初始時期的項目,雖然貼上realyield的標簽能夠快速博人眼球,但是根據上述的RealYield定義和分析方法來說不一定成立。比如做期權策略的Polysynth在推特名字上打出realyield的標簽,雖然Polysynth給出的收益確實是穩定幣,但是本身資產放進他們管理的策略金庫中將面臨著極大的風險,投資者可能會面臨高達60%的本金損失。

此外,即便打上RealYield的標簽對長期發展并無益處。目前階段,DeFi項目初期仍然需要利用流動性挖礦來做冷啟動,那么一味的追求realyield,意味著用于協議建設的資金會得到壓縮,比如社區建設、項目研發、市場營銷等。

敘事經濟學市場并不是通過數字運轉的,而是故事,narrative。

有一個理論學科名叫Narrativeeconomics,理論核心在于文字和語言能夠輕易的影響市場上人們的行為,從而去影響市場。市場是具有波動性且情緒化的,因為參與市場的人們很傾向于聽故事。有趣的敘事能夠觸動人的價值觀,進而連接人跟人之間的行為。

因此及時跟蹤市場上的敘事是有必要的,這也是我們討論RealYield的原因。它的背后有基于數字的解讀和翻譯,這樣的故事才能夠去調動人們的情緒去參與投資和交易。

《敘事經濟學》一書的作者羅伯特希勒也表示,

“最終,由于未獲得充分的信息,大批人士做出了導致經濟波動的決策……而且,他們的決策推動了整體的經濟活動。由此可見,肯定是具有吸引力的敘事推動了這些決策。”敘事經濟學的理論固然存在,但是想要成為一個好的研究者與投資者,需要進一步的去對敘事進行解讀,分辨清合理的點和值得商榷的邏輯。

這是我們重新審視RealYield的原因。

參考資料:

https://blog.hubbleprotocol.io/real-yield-cash-flow-tokens/?utm_source=twitter&utm_medium=social&utm_campaign=blog_internal

https://mirror.xyz/0x6D2BcfEFb7CFa52c2F7526823aA97f593F3683f4/pWDaV8X0IDq36K4xAqehGzxoVF56eIAUvhVnU-5mTPU

https://mirror.xyz/0x6D2BcfEFb7CFa52c2F7526823aA97f593F3683f4/BnXt4W0w72iKiSRhu13vwriMSWicADIIQSpYsdda8oM

https://newsletter.banklesshq.com/p/here-are-the-best-real-yields-in

https://newsletter.banklesshq.com/p/which-defi-protocols-are-profitable

責任編輯:Kate

Tags:ELDYIELDREALREA0xShieldSAFUYIELD幣ethereal中文音譯名字ethereal詞源

今日,馬斯克宣布收購著名社交網絡推特,并指出推特是一個對人類未來至關重要的問題進行辯論的數字城市廣場,前TwitterCEOJackDorsey亦發推稱Twitter應該成為協議級別的公共產品.

1900/1/1 0:00:00這個項目是@buildwithsygma.1/Sygma是由@ChainSafeth公司作為核心貢獻者孵化的一個跨鏈互操作項目,其母公司近期宣布完成近2000萬美元的A輪融資.

1900/1/1 0:00:00主戰場、局部戰場、邊緣戰場,局勢分別如何。作者:Azuma;編輯:郝方舟出品?|?Odaily星球日報“第二次穩定幣大戰已然打響.

1900/1/1 0:00:00注:內容整理自橙皮書主持舉辦的TwitterSpace「FTX:泥足巨人竟是我」 FTX的致命傷是什么? 我覺得FTX這個事件還是Luna和三箭資本事件的一個延展.

1900/1/1 0:00:00項目的解鎖會讓你持有的代幣的價格發生什么變化,漲或跌?讓我們來看看一些方法,掌握之后你可以對即將解鎖的代幣進行更深入的分析.

1900/1/1 0:00:00作者簡介:BobbyOngCoinGecko的聯合創始人兼首席運營官FTX事件堪稱加密世界的“雷曼時刻”,對行業也是一個殘酷的打擊。我仍然對FTX崩潰的規模感到震驚.

1900/1/1 0:00:00