BTC/HKD+0.81%

BTC/HKD+0.81% ETH/HKD+0.3%

ETH/HKD+0.3% LTC/HKD+1.52%

LTC/HKD+1.52% DOT/HKD+1.36%

DOT/HKD+1.36% ADA/HKD+2.54%

ADA/HKD+2.54% SOL/HKD+1.41%

SOL/HKD+1.41% XRP/HKD+2.28%

XRP/HKD+2.28% DOGE/US+3.03%

DOGE/US+3.03%2022年逐漸走向尾聲,陰霾重重,泥沙俱下,裸泳者一覽無余。

在游戲這個賽道里,寒冬中,無論是資本還是人,都在用腳投票,走向那些需求地基扎實的,能交付產品的子賽道和項目。

用戶數

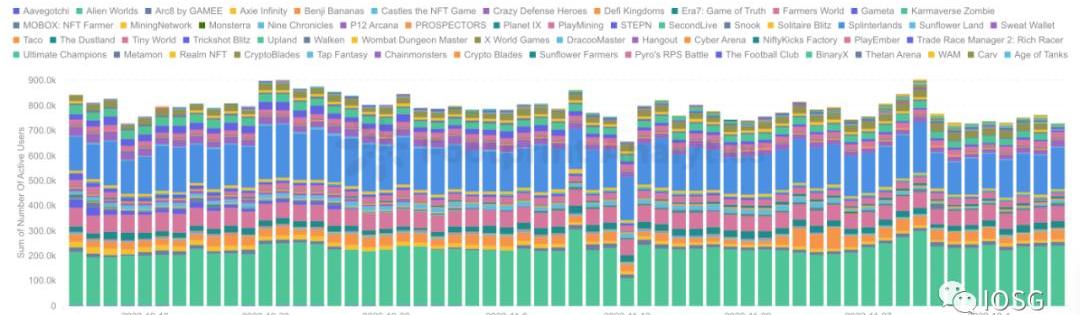

先來看看web3游戲的用戶數趨勢,值得注意的是,不同項目上鏈的程度不同,與smartcontract交互的模塊也不一樣,且不同項目對多賬號羊毛黨的容忍度不一,通過鏈上數據獲得的用戶數只能作為參考。

總活躍錢包數:

去重錢包數:

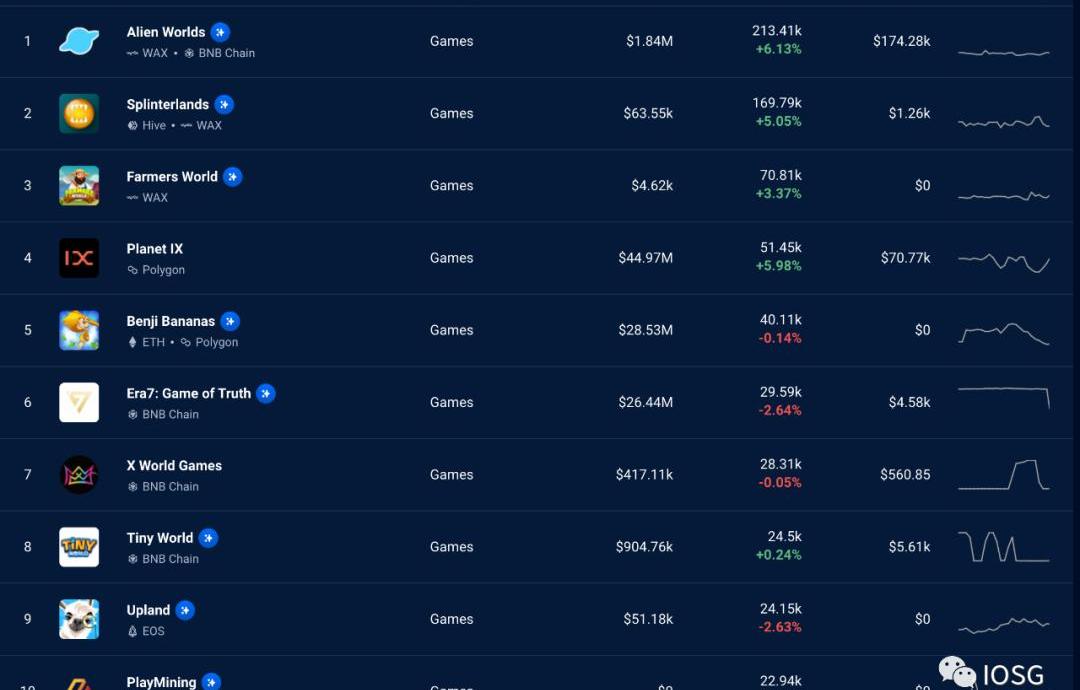

從整體用戶數量上看,錢包地址數大概在80萬左右,但是獨立錢包數大概只有40萬。

從鏈上活躍地址項目上來看,Alienworld&Splinterland占據了50%左右的地址數,活躍量級都20萬左右。但是對比最近大火的Beacon等游戲的真實活躍玩家數都在6000人左右。Gamefi的玩家畫像仍然是多賬號的羊毛黨還是多賬號羊毛黨科學家為主,數據橫向的比較難得出指向性結論,因此本文打算換個思路,看看人才和資本相對看好哪個賽道。

Coin98宣布獲DWF Labs七位數投資:8月8日消息,Coin98宣布已獲得DWF Labs的七位數投資,以推動Web3的大規模采用。[2023/8/8 21:32:15]

本文梳理對照了2022Q3web3游戲的融資趨勢和人才流向,在這個寒冬里,資本和人才在怎么選擇。

BlockchainGamingFundinginQ32021

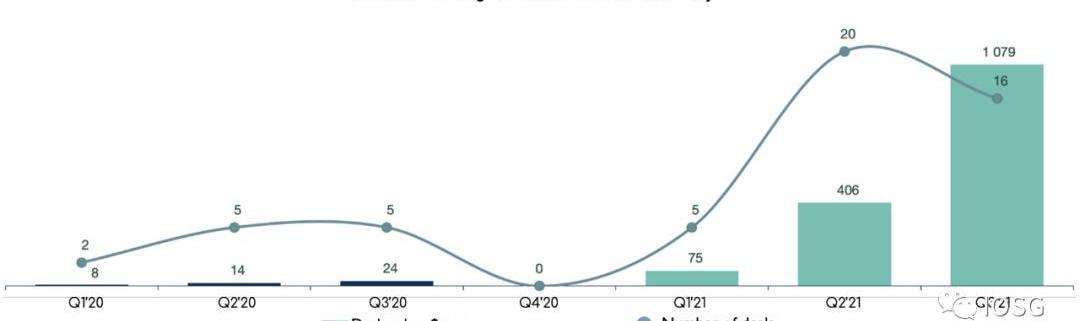

在梳理2022年Q3的融資動向前,可以先對照下2021年同季度的情況。去年同期,web3gaming融資情況十分火熱,在22個項目總融資額度達到10億美元,而Q1-Q2總計才15億,Q3總融資額同比上漲了3400%,融資項目數量同比上漲了400%。

從融資數量來看,大部分項目集中在種子輪(~55%),dealsize相對比較小。種子輪的的融資額占2021q1-q3總融資額的4%。

投資者們愿意在早期通過privatetokensales參與項目,但是整體上對于一個新出現的產品形態,資本仍保持謹慎。

從融資額上看,70%的額度來自A/B輪的11個項目,其中最著名的是Sorare的$728(seriesA+B),Forte的$185m(seriesA),MythicalGames的75m(seriesB),Immutable的$60m(seriesB)。其他備受關注seriesB包括AnimocaBrand的~140m融資。

整體上來看,2021年Q3,平臺類和基建類項目獲得了資本的青睞,他們被認為是未來的區塊鏈游戲的基石。游戲工作室和純游戲類項目整體上也獲得了一定注意力,但整體的dealsize小很多。

歐盟分布式賬本金融交易規則將于明年3月試點:金色財經報道,歐盟 (EU) 監管機構已經制定了如何申請運行基于分布式賬本技術 (DLT) 的金融市場,預計將于明年3月開始的新試點。歐盟立法者認為,支持加密技術的技術可以在交易股票、債券和其他證券等金融工具時減少中間商,但人們擔心普通散戶投資者是否能夠在實踐中獲得好處。[2022/12/16 21:49:24]

因為游戲類項目的開發周期較長,商業模式也一直有待驗證,基建平臺類picksandshovels類項目在去年獲得了源源不斷的資金,但是換個角度,如果所有人都在賣鏟子,就沒有人真正去挖金子了。

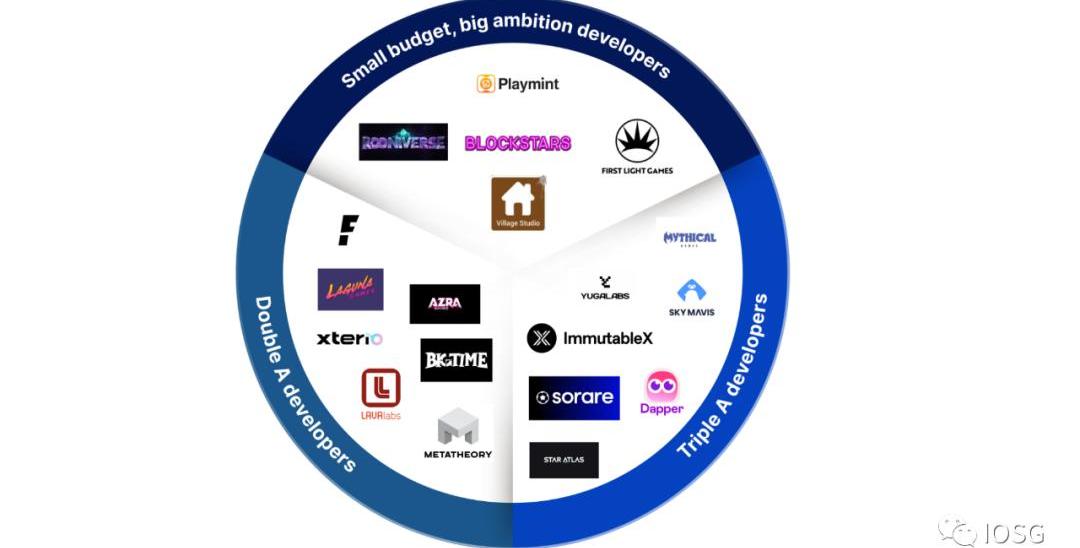

于是,在2021年年末,22年年初,專注游戲內容的項目開始走進行業的視野,比起上一代GameFi項目,我們開始在創業團隊的履歷里看到更多的傳統游戲從業者,也不乏從傳統游戲整個工作室轉移過來的團隊,按照項目預算,可以粗略地分為以下幾類:

1)預算小,但野心勃勃的開發者:

Rooniverse,Playmint,FirstLightGames,Blockstars,VillageStudio,Genopets,GalaxyFightClub,CryptoRaiders,GalliumStudios,HeroesofMavia,HorizonBlockchainGames,LuckyKatStudios,pixionetc.

團隊畫像是純cryptonative的團隊,或者是來自另一端——一些在web2增長放緩的中輕度游戲工作室/傳統游戲從業者創業。他們理解自己原來深耕的行業,深刻懂得游戲開發+web3intergration的工作量,因此會聰明地選擇相對簡單的命題,傾向打造一些小而美的nft游戲,以hypercasual品類居多,開發成本相對較低。

新加坡副總理發布《金融服務業轉型地圖(ITM)2025》:金色財經報道,新加坡副總理兼財政部長兼新加坡金融管理局(MAS)副主席黃循財先生今天發布了《金融服務業轉型地圖(ITM)2025》。ITM 2025制定了進一步發展新加坡作為亞洲領先國際金融中心的增長戰略。

其中包括,探索分布式賬本技術在有前景的用例(如跨境支付、貿易融資和資本市場)中的潛力。

支持金融和實體經濟資產的代幣化(例如,Project Guardian是金融服務部門的一項合作倡議,旨在探索資產代幣化的經濟潛力和增值用例)。

實現數字貨幣連接(例如,如果新加坡金融管理局決定在未來發行數字新加坡元,Project Orchid旨在建立必要的技術基礎設施和能力)。[2022/9/15 6:59:02]

比如選擇pixelart風格的項目portalfantasy

這類項目勝在游戲產品測開發進度領先,能夠騰出足夠的精力去polishweb3的部分,基于目前的開發進度,就筆者的體驗來看,這部分項目的區塊鏈相關體驗是最絲滑的。

雖說大部分web3屬性停留在“將部分游戲資產做成nft并加入雙代幣模型”這個層面上,但偶爾也不乏讓人眼前一亮的融合創新,比如利用crypto低損化價值傳輸,來做glassrootesport的Fableborne:

2)2A預算開發者:

以太坊日內跌超5.00%,現報1622美元/枚。:行情顯示,以太坊日內跌超5.00%,現報1622美元/枚。[2022/8/26 12:50:44]

LagunaGames,BigTimeStudios,Faraway,AzraGames,Metatheory,LavaLabs,Upland,Sipher,Illuvium,GunzillaGames,KlangGames,PlayfulStudios,Iskra,JoyrideGames,GameplayGalaxy,etc.

團隊畫像上,更多是crypto和gaming能力兼具的的團隊,核心團隊有一定的中重度游戲背景,了解上一代GameFi游戲性差,畫面沒有吸引力,內容支撐不夠的痛點,于是開始接觸一些中重度的品類,著重提高游戲品質,大部分依然在發展中。

這些項目憑借相比上一代更優質的畫面和更豐富的游戲內容,在過去的GameFi炒作中,這群掌握crypto游戲劇本的玩家通過不斷釋出美術素材,做社群/nft銷售,吊起了玩家和市場的胃口,獲得了相當的助力。

但是切換到產品發展階段,也有許多項目發現也許自己選擇的命題超越了目前團隊的能力范圍。目前在如期交付階段性產品的項目只有寥寥幾家。

3)3A預算開發者:

MythicalGames,Shrapnel,StarAtlas,SkyMavis,Sorare,YugaLabs,DapperLabs,TheSandbox,AnimocaBrands,LimitBreak,Xterio

這群開發者通常有著web2工作室背景,或者成功的web2產品作為記錄,是資本的追逐的寵兒。高舉高打,通常走的是平臺+內容/基建+內容的模式。

Web3風投機構Reciprocal Ventures推出7000萬美元基金:6月29日消息,專注于支持Web3的風險投資機構ReciprocalVentures宣布推出7000萬美元的第二支基金。

據悉,Reciprocal Ventures是Solana和The Graph的種子投資者。該機構計劃繼續投資早期協議(Token)和公司(股權),涉及DeFi、機構資本市場、Web3協議和軟件棧,以及創新Web3應用。[2022/6/29 1:39:41]

區塊鏈游戲融資2022第三季度B?inQ32022

看回到2022年的Q3,融資情況產生了巨大的改變,因為大環境問題,Q3web3gaming融資額第一次出現了同比的負增長。雖然22年Q3整體的融資數量同比上漲了260%,整體融資額確卻下降了19%,環比來看,融資額和融資數量也有所下降。

在2022的Q3,大約69%的融資數量和36%的融資額集中在種子輪。A輪占融資數量的14%和融資額的20%,b輪占融資數量的5%,38%的融資額。整體上來說,數據體現了種子輪的dealsize的縮水,在21年融了種子輪的項開始融A輪

一方面,隨著賽道的成熟,投資者對押注賽道早期項目更加有信心,另一方面,隨著更多內容向的工作室出現,分散投資、規避投單個游戲單點風險的策略越來越流行。

大約1/3的種子輪融資大于$7m的dealaverage,AnimocaBrandsJapan,KlangGames,Xterio,andMetaWorld更是開出了大于30m的種子輪。基本上所有的seriesa都高于$10m,GunzillaGames,Iskra,andPlanetariumLabs開出了大于30m的A輪。剩余的dealvalue由2個b輪的融資構成,分別是LimitBreak的$200M和AnimocaBrands的$110m。

在眾多融資中,最為閃耀的就是原MachineZone。團隊做的LimitBreak,項目估值1.8billion。200m的pre-launch融資哪怕在市場溫度最高的時候也非常少見。在mz的成功背后,是slg團隊成熟engage和monetizewhales的方法論,帶著這套成熟的方法論,Limitbreak對于如何去讓web3的巨鯨,作為所有者更好地參與社區的見識,更優雅地變現巨鯨價值,駕輕就熟。

MachineZone:?

整體上來看,web3gaming融資市場進入了新的階段。那些獲得投資者青睞的公司不再是平臺型和基建型的項目,而是有能力最終落地engaging內容產品的studios。基建和平臺更多是內容型公司自帶的解決方案。

但這并不意味著投資者們失去了對infra類公司的興趣,只是因為現在公路比汽車多很多,基建類項目的供需失衡,而內容類的項目爆款仍不夠多,無論是開發者還是玩家都仍未發掘新出的需求點。

總的來說,Infra的格局走向階段性的成熟,無論是gaminglayer3,wallet,gamingmarketplace,還是gamingSDKs,對于游戲而言,已有的infra項目出現了一定的過剩,他們開始畫出清晰的界線,開始在各自的細分賽道中激烈地競爭市場份額。

有趣的是,當筆者問某款游戲的創業者為什么選擇infra公司a而不是b,背后是不是有什么技術考量的時候,得到的答復很多時候都是,“因為他們回消息即時”。

可以預見的是,當解決方案的價格和技術難以進一步幫助infra項目獲得優勢,接下來游戲infra會開始卷BD能力、客服質量、IP庫存等等“軟實力”了。

web2游戲人才向web3的遷徙

聊完資本的動向,我們來看看人才:

長久以來,關于web3games,傳統游戲玩家會一直十分納悶,為什么gaminginsider一直沒有去做web3游戲公司和web3游戲,無論是研發商,發行商,還是渠道,觀望的情緒一直很濃厚。

眨眼來到2022Q3,筆者覺得,一方面業已遭受監管之苦的傳統游戲界對web3的觀望情緒完全可以理解,另一方面,玩家承認與否,這個觀望情緒正在消弭。作為最直觀的表現,傳統游戲界的向web3人才的遷移出現了。這個這種遷移可以總結成四種形式:

1.傳統游戲業界領導者成立web3游戲公司

2.從傳統游戲退出后加入已經成立的web3游戲公司

3.傳統游戲開發者加入新成立的web3游戲公司

4.傳統游戲人才在傳統游戲公司內被調任去新成立的web3游戲部門

如果我們去看一下行業內一些標的公司的招聘情況:

來源:領英

無論是遷移的方式還是招聘的數據都體現出人才對于有高質量內容生產能力的公司的青睞。

人才的遷移將會是緩慢但持續的,對于行業來說,這不但意味著web3游戲會變得更加好玩,也意味著行業將不會面臨各種重新造輪子的窘況,包括傳統游戲行業研發管線管理方案,游戲原型迭代方法論,宣發打法等等行業經驗和練習將會是新開辟的耕地上最肥沃的養料。

一個簡單的暢想:除了類似于ponzi的經濟體系,圍繞傳統f2p游戲非氪-小氪-中r-大r的商業化和運營體系,會不會有更加好玩和可持續的經濟模型出現?

總結

盡管大環境下,融資數量和融資額度都在q3進一步縮水,但不可否認的是賽道在不斷走向成熟。筆者預計,Q3‘22的表現和人才流動只會是一個指標,可以預見的未來里,融資活動/人才流動只會更加回歸理性。

這是對市場的一次整頓,當潮水褪去,一些炒作階段的火熱概念被驗證/證偽,投資者和只會更加聰明地選擇下注的項目,建造者們也會走向那些尚未被搶占的、能承載真實用戶需求的領域。

雖然是老生常談了:去滿足那些真實的用戶需求和最日常的使用場景,一切內容產品最終都會回歸內容為王的理性。

Tags:WEBGAMWEB3GAMEweb3域名哪里注冊Yield Guild Gamesweb3.0幣狗狗幣Game Ark

穩定幣通過法定貨幣支持提供穩定性,以及在區塊鏈網絡上快速轉移資金的能力,從而為投資者提供傳統世界和加密世界的體驗.

1900/1/1 0:00:00在過去十年中,手機游戲已成為互動娛樂產業的重要支柱。得益于智能手機的普及,來自世界各地的用戶都成為了硬核游戲玩家.

1900/1/1 0:00:0012月12日下午,SamBankman-Fried被巴哈馬當局逮捕,預計將被引渡到美國。福布斯獲得了SBF準備在12月13日出席由美國眾議院金融服務委員召開的聽證會的完整證詞草稿.

1900/1/1 0:00:00目前,全球的核心金融體系結構是中心化的,而去中心化金融提供了替代方案。DeFi使用區塊鏈進行交易,無需依靠第三方和托管人,所有第三方的角色均由智能合約承擔.

1900/1/1 0:00:002022年12月1日,區塊鏈服務網絡BSN宣布其面向海外市場的公網產品BSNSpartan網絡正式結束為期3個月的公測,開始進入商用階段.

1900/1/1 0:00:00FTX崩盤證明了自托管和風險管理的重要性。但是,如果你不小心,很容易在DeFi中賠錢。例如,合約漏洞、跑路……這里有一份指南,包括工具和技巧,可幫助你降低在DeFi市場中的風險.

1900/1/1 0:00:00