BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD+0.77%

ETH/HKD+0.77% LTC/HKD+1.92%

LTC/HKD+1.92% DOT/HKD+5.54%

DOT/HKD+5.54% ADA/HKD-0.59%

ADA/HKD-0.59% SOL/HKD+2.96%

SOL/HKD+2.96% XRP/HKD-0.53%

XRP/HKD-0.53% DOGE/US+1.92%

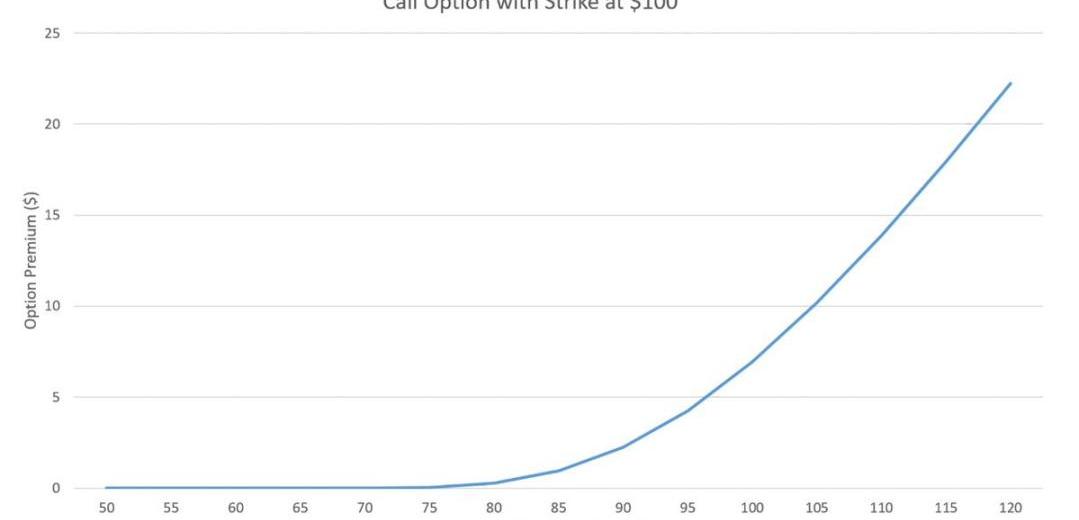

DOGE/US+1.92%首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。

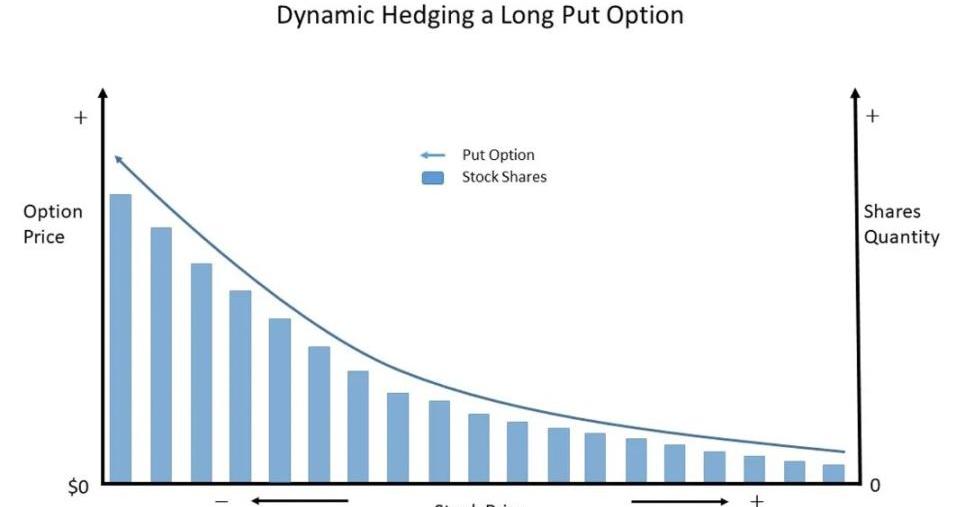

為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

WagieBot宣布集成GMX,其代幣24小時漲超350%:7月20日消息,據行情數據顯示,Bot類代幣WagieBot短時突破0.8美元,現報價0.7048美元,24小時漲幅達355%。WagieBot稱其V4.0.0版本現已上線并已集成GMX,用戶可首次通過Telegram使用去中心化衍生品協議做多或做空加密貨幣。該推文隨后獲去中心化衍生品協議GMX官方轉發。[2023/7/20 11:06:19]

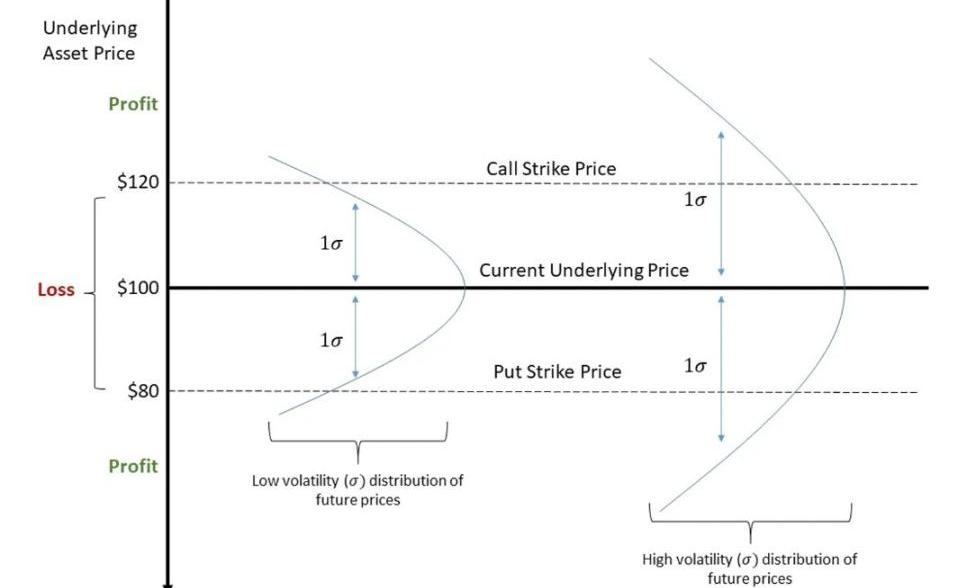

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

Andrew Kang購買了653805枚RDNT:金色財經報道,據Lookonchain監測,Lookonchain監測數據顯示,MechanismCapital聯合創始人AndrewKang今日將100萬枚USDC跨鏈至Arbitrum,然后以203,022枚USDC購買653,805枚RDNT,均價為0.31美元。他之前在GMX上虧損6筆交易后,已經22天未在GMX上交易。

此外,Spot On Chain監測數據顯示,0xbba開頭錢包在一小時前從幣安獲得100萬枚RDNT(轉入時單價0.306美元),并將這些RDNT與41枚ETH在Balancer質押。[2023/6/2 11:54:07]

Polygon zkEVM發布5月運營報告,網絡總資產已超1800萬美元:金色財經報道,PolygonzkEVM發布5月運營報告,報告稱,Polygon zkEVM Mainnet Beta在5月份的指標反映了網絡的穩步增長。與DeFi協議相關的資產突破了1000萬美元大關,網絡總資產現已超過1800萬美元。

在過去的兩周里,gas優化大大降低了網絡交易的成本。三周前,一位DeFi用戶支付了8.55美元的費用。同樣的交易上周花費了1.21美元。

近30天,單日成交量多次刷新歷史新高。5月25日,Polygon zkEVM主網測試版處理了超過25,000筆交易。較低的費用和更多的流動性會帶來更多的用戶。從4月25日到5月25日,獨立活躍錢包增長了54%,隨著5月15日橋接的新資產的大幅增長。[2023/5/31 11:49:16]

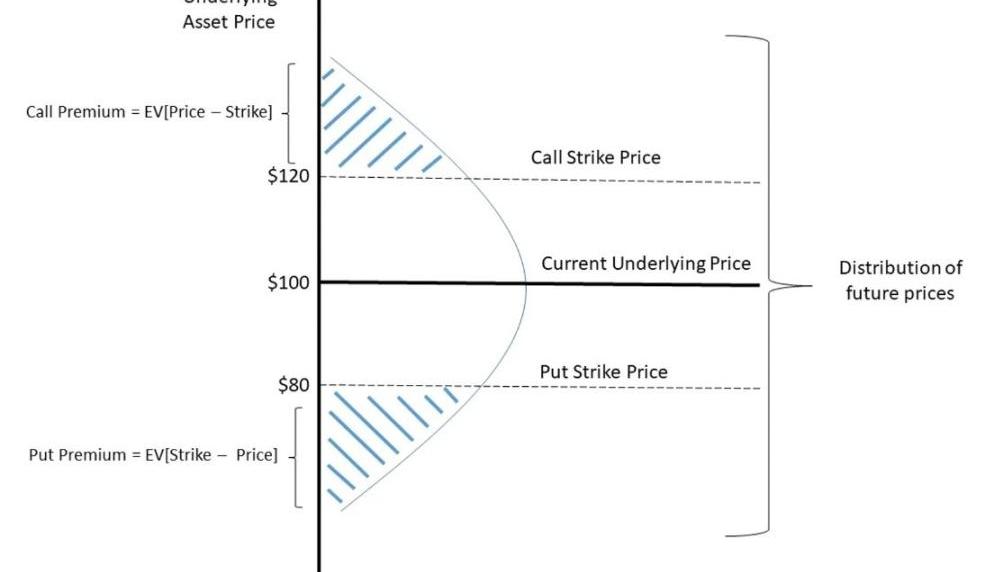

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

數據:74%的LTC持有者處于虧損狀態:金色財經報道,根據TipRanks的數據,截至9月25日,LTC持有者中仍處于盈利狀態的比例為14%,而高達74%的持有者處于虧損狀態,其余12%的持有者則收支平衡。

此外,超過一半的ETH持有者(51%)處于盈利狀態,只有46%的人處于虧損狀態。(Finbold)[2022/9/26 7:21:18]

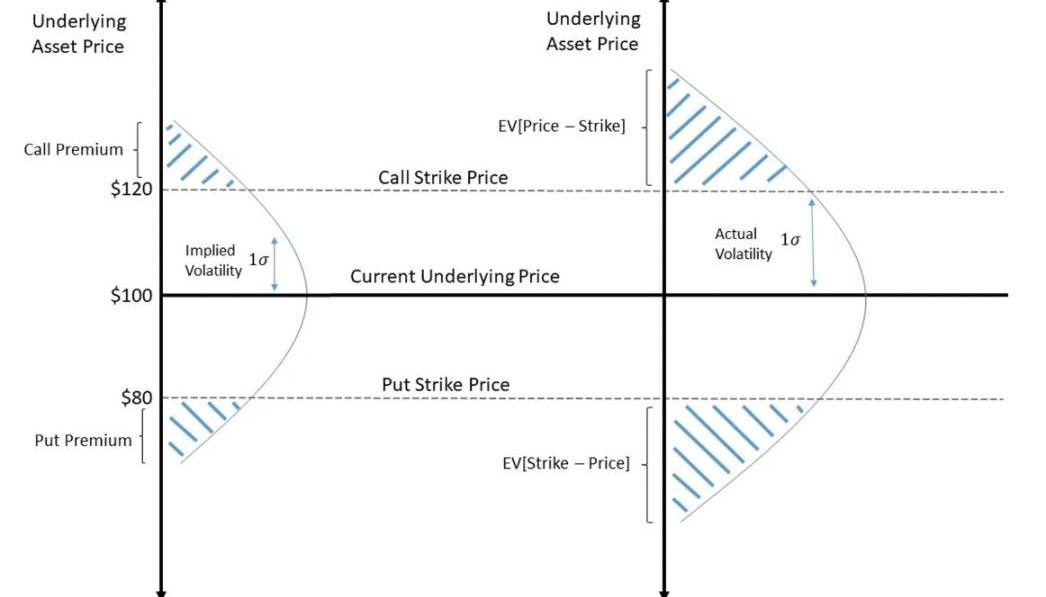

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。

重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。

這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。

因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。

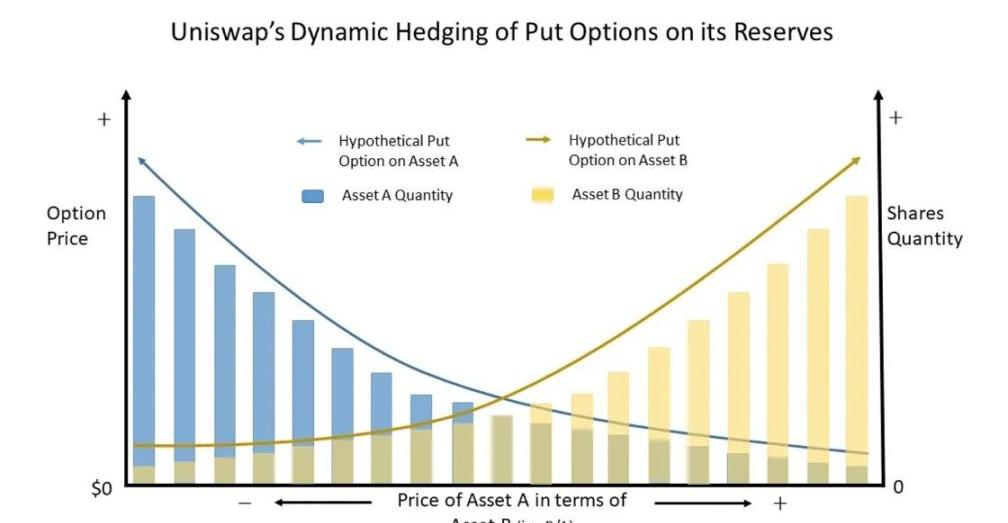

如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。

因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。

在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。

你可能聽說過BTC-Fi,也可能沒有。即使BTC-Fi將激活很大一部分比特幣的最大價值,但是市場根本不關心.

1900/1/1 0:00:00隨著Silvergate的暴雷,很多加密公司需要尋找出路,風投們也正努力地推薦像SiliconValleyBank這樣的接受加密的銀行,將加密公司與新銀行配對,但隨著傳統金融對加密的擔憂越重.

1900/1/1 0:00:00事件 北京時間3月10日凌晨,硅谷銀行宣布大規模再融資引發市場擔心其流動性和資產負債表狀況,股價跌超60%,進而波及整個美國銀行板塊和美股市場,富國和美國銀行跌幅都在6%以上.

1900/1/1 0:00:00一段時間以來,很明顯的看到法定貨幣體系似乎非常不穩定,往壞的說,這是一個已經過期的龐氏騙局。如果是這樣的話,我懷疑中央銀行家和0.1%的人知道這一點,并可能準備在舊系統崩潰之前引入新系統——即使.

1900/1/1 0:00:00翹首以盼的ETH上海升級即將到來。這會對LSD的敘述產生什么影響?以及對Balancer的長期影響可能是什么?讓我們深入了解一下.

1900/1/1 0:00:00隨著計算機技術的不斷發展,我們可以輕松地在互聯網上存儲、傳輸和處理大量的個人和企業數據。然而在這個數字化時代,大家對數據隱私和安全的擔憂也越來越高.

1900/1/1 0:00:00