BTC/HKD+0.44%

BTC/HKD+0.44% ETH/HKD-0.17%

ETH/HKD-0.17% LTC/HKD-0.99%

LTC/HKD-0.99% DOT/HKD+0.16%

DOT/HKD+0.16% ADA/HKD-0.31%

ADA/HKD-0.31% SOL/HKD-0.56%

SOL/HKD-0.56% XRP/HKD-0.58%

XRP/HKD-0.58% DOGE/US-0.09%

DOGE/US-0.09%1.研究要點

1.1核心投資邏輯

Crypto信用賽道還在初期。信用借貸在傳統金融中規模大,但在crypto行業仍然只是借貸賽道中不起眼的一個細分領域。未來隨著基礎設施的完善,信用借貸賽道擁有爆發式增長的可能性。

風控能力優秀,還未出現壞賬。TrueFi是現在信用賽道的龍頭項目,在2022年DeFi、CeFi的暴雷潮出現后,到目前為止還未出現問題,維持著0壞賬率。

治理模型和業務模式激勵TRU持有者積極參與治理。跟Aave這類型放款后可以實時盯住平倉線的借貸模式不同,現在的信用借款是一個風險前置、收益后置的商業模式,這需要在放款前更加注重風險管理。通過給TRUstakers利息收入等獎勵,也讓TRUstakers的風險和收益得到了統一,更愿意主動參與到項目治理過程中去。

1.2估值

由于信用借貸的下游需求對接著套利等強周期性金融活動,TrueFi的投資策略可能更像傳統周期股,隨著業務規模可能在熊市中逐步萎縮,接下來PS、PE等指標將會飆升。

1.3主要風險

總的來看,TrueFi面臨5方面的風險:

來自信用貸款賽道其他項目的競爭信用DID逐漸成熟打破當前TrueFi風控模型的壟斷監管措施對于crypto領域的收嚴,導致下游機構信貸需求萎縮能否持續維持0壞賬率,特別是在今年8月的還款潮中在出現壞賬后的風控處理機制還未經受考驗2.項目基本情況

2.1項目業務范圍

TrueFi是一個信用借貸協議,現階段主要聚焦在向加密原生的交易類投資機構提供穩定幣的無抵押借貸服務,未來將逐步探索向公司和個人發放無抵押貸款。近期TrueFi與WooNetwork合作,嘗試拓展非穩定幣信用貸款業務。

2.2過往發展情況和路線圖

2018年2月,TRU在CoinList進行了Pre-Sale,融資約2800萬美元。

第一階段:2020.11,V1版本發布,同時發行TRUtoken,但V1版本只發行基于TUSD的信用貸款。

第二階段:2020.11-2021.02,部署V2版本,增加了:

“LiquidExit”,方便存款用戶退出改進staking模型,從針對單個貸款staking變成針對全部貸款做staking,staking也可以賺取TRU和利息收益治理全部上鏈第三階段:2021.03-2021.05,部署V3版本,增加了

USDCpool改進了信用模型允許交易loantoken第四階段:2021.06-2021.08,部署V4版本,增加了

可支持任意ERC-20token允許其他借貸協議對TrueFi的貸款提供流動性允許其他協議成為信用貸款的渠道商推出USDTpool成立SAFU,并注入500W枚TRU第五階段:2021.09至今:部署V5版本,計劃增加

部署在Layer2上,現已部署在optimism上支持“protocol-to-protocol”借貸,現已為PerpetualProtocol提供了信貸服務非穩定幣借貸產品,現已與WooNetwork達成合作改進信用模型完善穩定幣借貸池,現已增加BUSDpool2.3業務情況

2.3.1服務對象

TrueFi的客戶分為存款和借款兩端:

存款端,任何持有USDC/USDT/TUSD/BUSD的人均可以存入穩定幣,選擇對應的借貸池為其添加流動性,從而放貸生息賺取收益。

借款端,一共有兩類業務。

第一類業務是由TrueFiDAO監管的信用借款業務——TrueFiDAOPools,TrueFi早期對于這個業務的定位是服務加密原生的交易類投資機構,隨后逐步擴展至其他協議,未來計劃將進一步擴展至公司和個人。在已經發放的貸款中,主要借款人包括:交易類投資機構、交易所、做市商、DeFi、高凈值個人投資者、資產管理公司等,從貸款數量來看主要是加密原生的交易類投資機構和做市商為主。

第二類是由第三方獨立組織管理的借貸項目——TrueFiCapitalMarkets,借款人包括TrueTrading、CaurisFinance等機構。

近期,TrueFi與WooNetwork達成合作,存款方為特定的WOODAO,借款方為WooNetwork中的某些交易客戶。未來這種針對某一類特定客戶的信貸服務也會成為TrueFi的重要業務線之一。

2.3.2業務分類

現在TrueFi有兩條業務線:TrueFiDAOPools和TrueFiCapitalMarkets。

TrueFiDAOPools全部是穩定幣信用貸款,由TrueFistaker和TrueFiratingcommittee負責風險管理,可支持TUSD、USDC、USDT和BUSD;TrueFiCapitalMarkets包含了穩定幣信用貸款和非穩定幣信用貸款,由外部管理人負責業務具體業務風控,穩定幣信用貸款可支持TUSD、USDC、USDT和BUSD,非穩定幣信用借貸目前與WooNetwork達成合作,其客戶有明確的針對性。

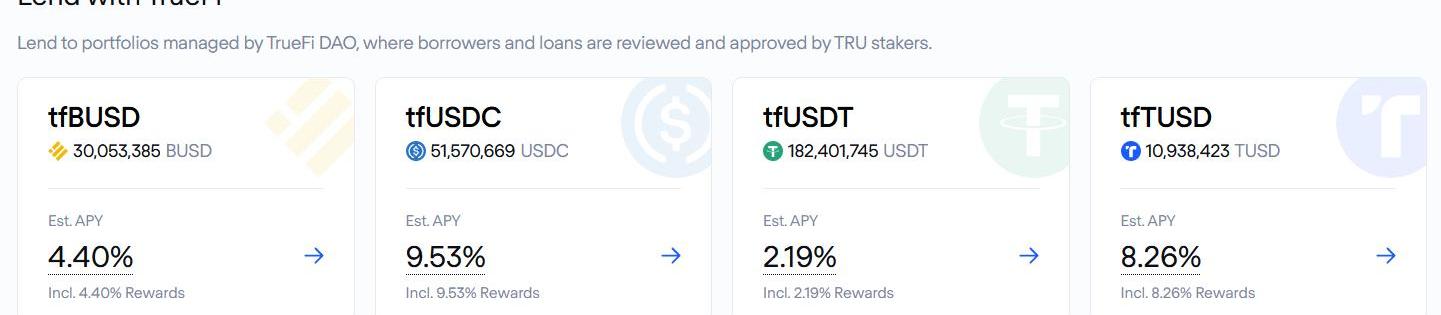

來源:https://app.truefi.io/home

2.3.3業務詳述

TrueFiDAOPools

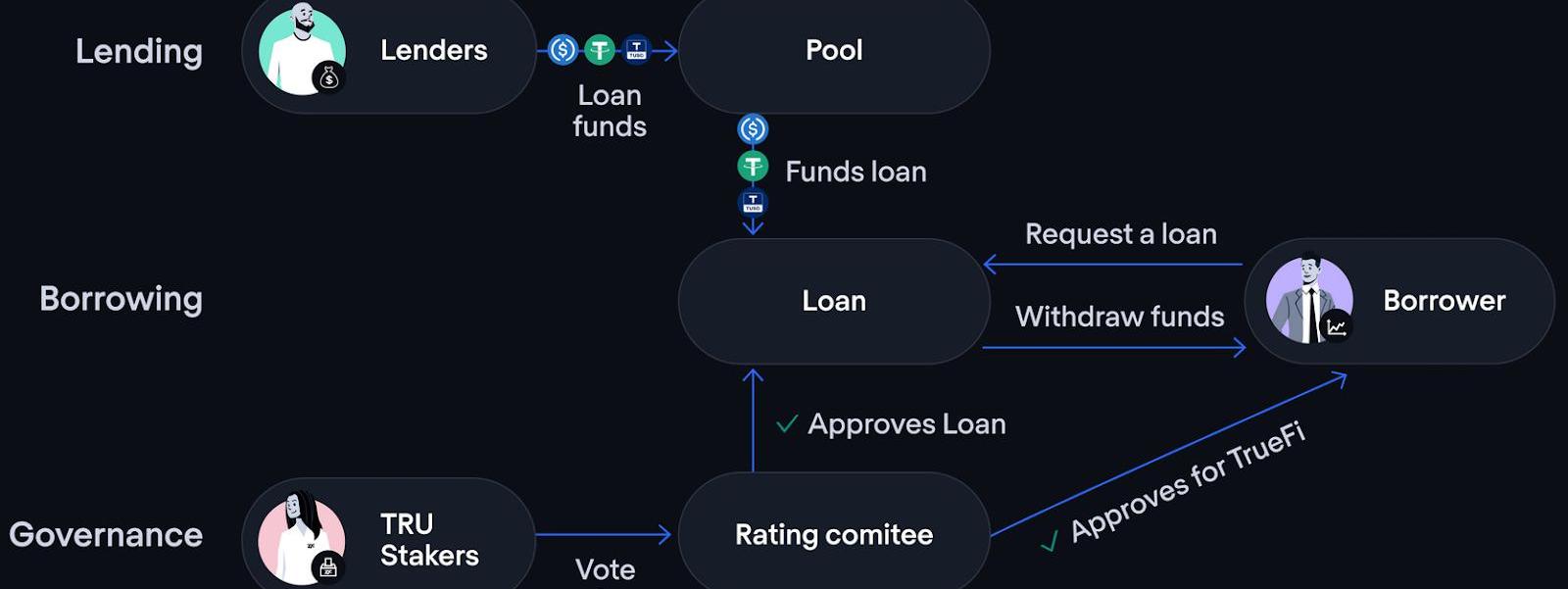

TrueFiDAOPools是由TrueFi直接管理的信用貸款業務,整個業務流程如下:

來源:https://truefi.io/

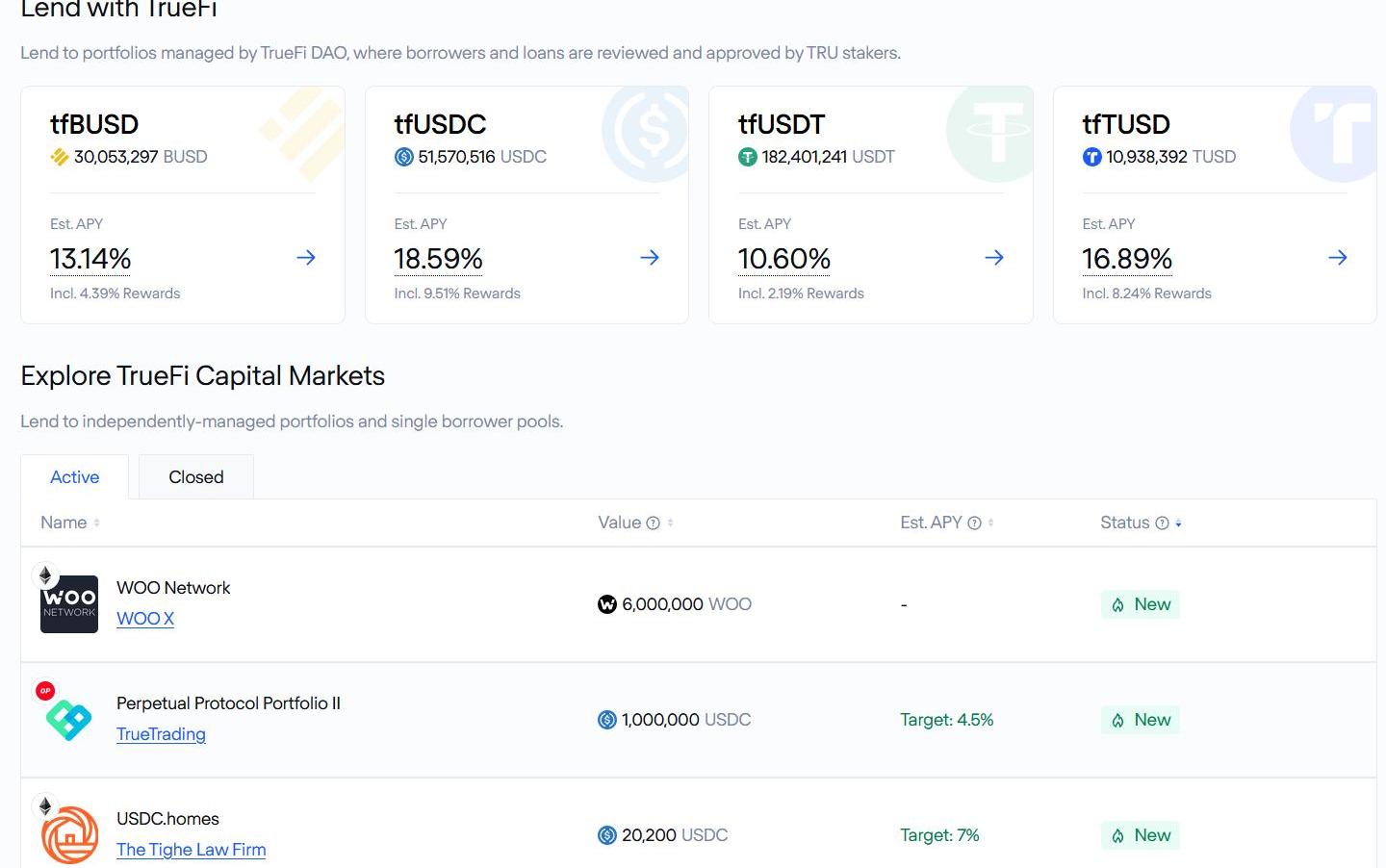

在存款端,用戶可以選擇BUSD、USDC、USDT和TUSD4個穩定幣池。

存入相應的穩定幣之后,用戶可以獲得tfToken用來代表本金和利息。在任意時間點,tfToken都有一個價格,但這是基于未來pool中貸款全部足額還清來進行的預估值。如果到期時底層資產最終違約,那么持有tfToken的投資者就可能會遭受損失。

Justin Sun:Huobi不會向稅務機關共享客戶信息,除非遵循國際司法協助程序:1月30日,Huobi 委員會成員 Justin Sun 在回復社區關于“Huobi 等平臺向中國稅務機關提供客戶信息協助征稅”相關討論時表示,目前,Huobi Global 總部位于塞舌爾,并在加勒比地區開展業務。除非遵循國際司法協助程序,否則 Huobi Global 不會向稅務機關共享任何客戶信息。

今日早些時候報道,Justin Sun 在其社交平臺表示,隨著加密貨幣市場的不斷成熟和主流采用的增長,Justin Sun 決定轉移至香港,以便在亞洲市場搶占先機。[2023/1/30 11:36:48]

來源:https://app.truefi.io/home

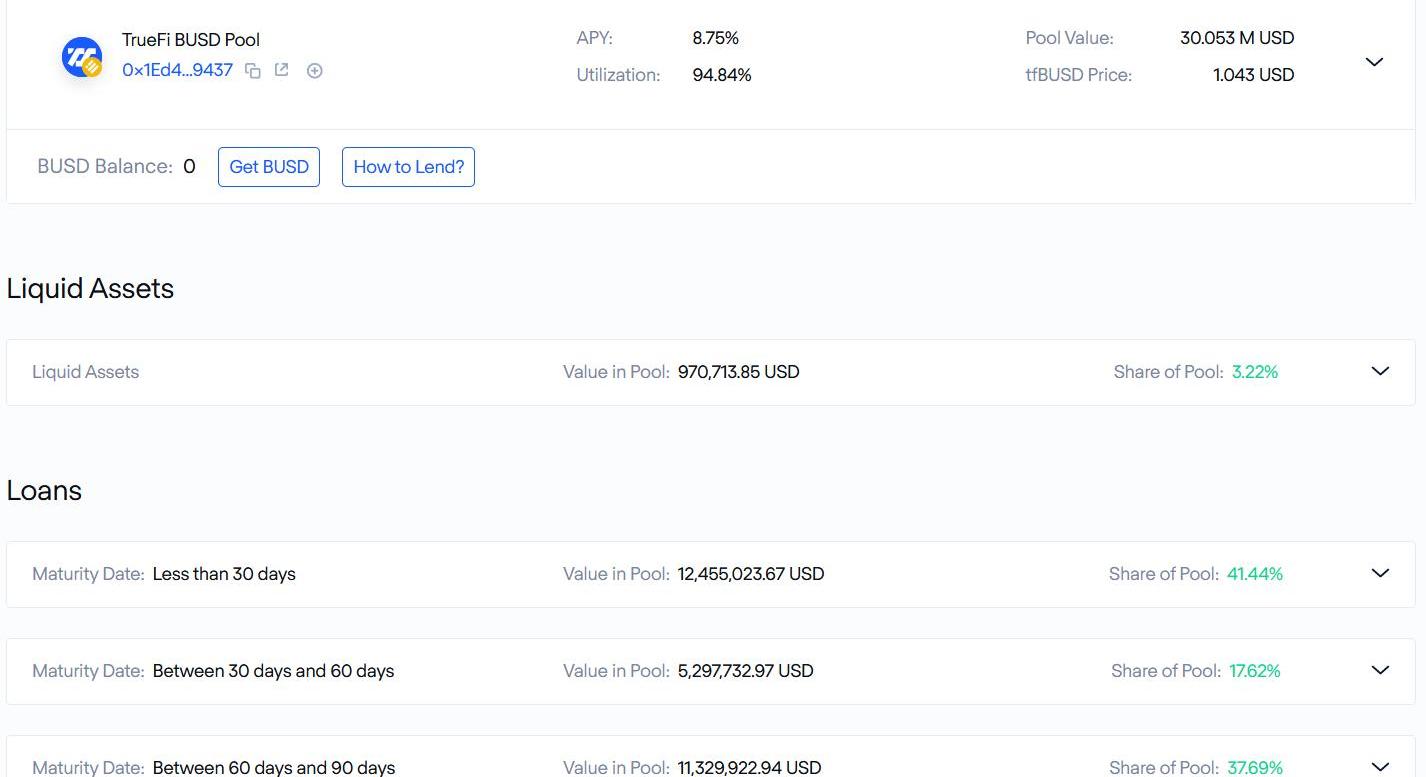

每一個穩定幣池由兩部分組成:貸款和未使用資金。以BUSDPool為例,截止8月4日,底層貸款一共有3種:即將在30天內到期的2筆貸款、未來1-2個月到期的1筆貸款、2-3個月到期的2筆貸款;整個池子中有5.16%的資金未使用。

來源:https://app.truefi.io/pools/0x1Ed460D149D48FA7d91703bf4890F97220C09437

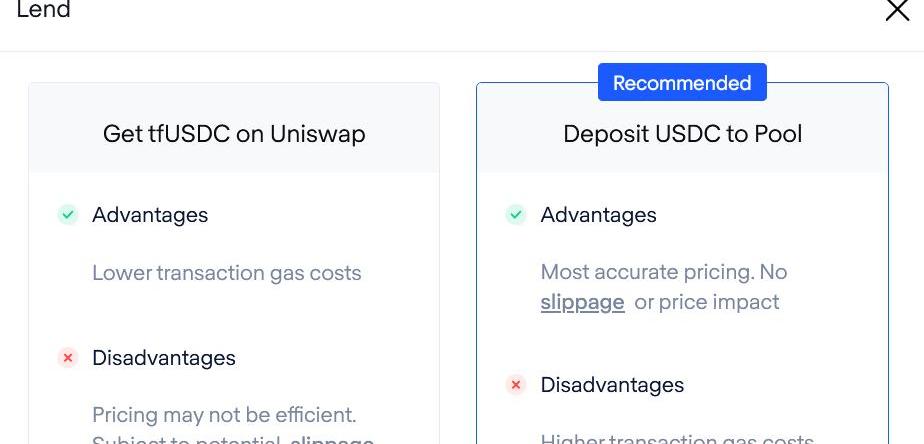

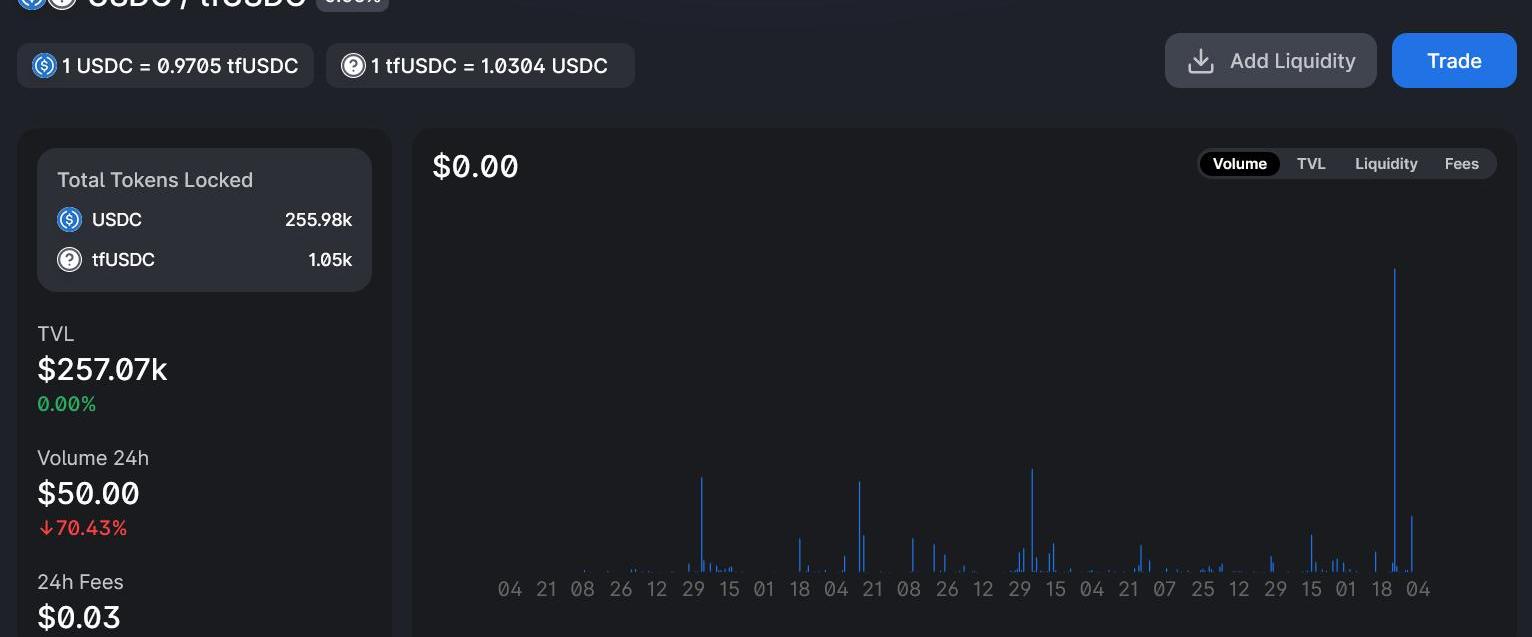

不過,用戶也可以不用直接存入穩定幣,在選擇“lend”時可直接買入對應的tfToken,即直接去Uniswap對應的pool中購買相應的tfToken,但由于流動性非常低購買時價格會高于公允價格。

來源:https://app.truefi.io/lend

來源:https://info.uniswap.org/#/pools/0xd7c13ee6699833b6641d3c5a4d842a4548030a82

用戶也不必等待底層貸款到期,可在任意時間點贖回資產,只要該穩定幣池中有足夠的流動性。

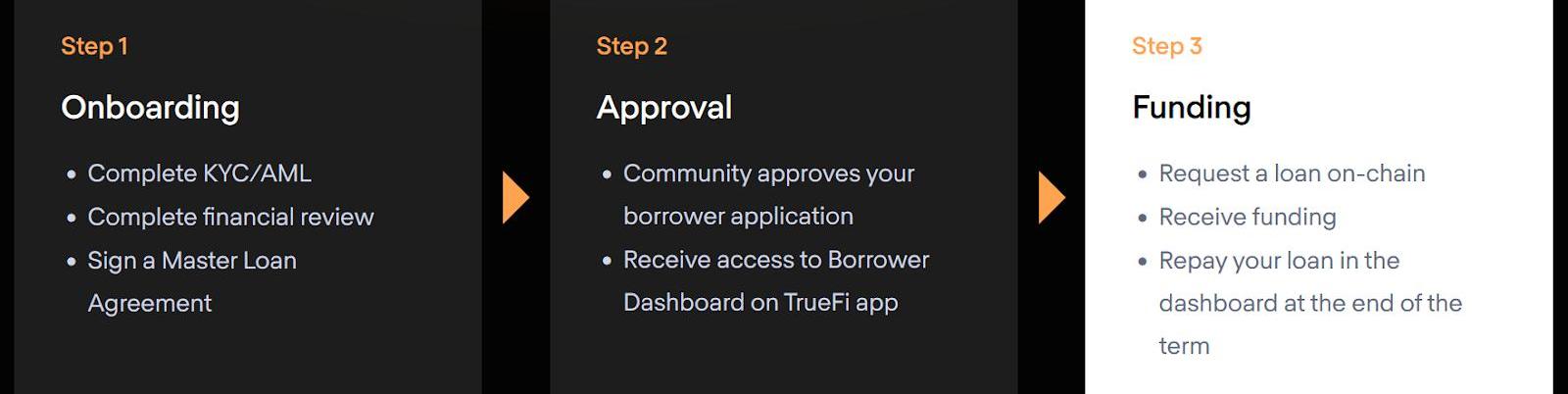

在借款端,業務的源頭來自于借款人發起借款申請。

要成為合格的借款人,需要填寫相關的公司基本信息、貸款基本信息。

首先是提交申請,包括申請人與申請公司的信息,完成KYC并獲得審核之后就可成為合格借款人。不過這里有一個前提,即申請人至少有1000萬美元無債務負擔的凈資產。在填寫完畢通過審核成為白名單借款人之后可發起貸款申請,這一步需要提交額度、用途、期限等信息,與傳統銀行借貸沒有什么區別。當以上步驟都完成之后,借款人獲得融資,其信用貸款將會放入至相應的穩定幣池中。

來源:https://truefi.io/institutions

來源:https://truefi.io/institutions

來源:https://truefi.io/institutions

來源:https://app.trusttoken.com/choose-account-type

為了評估借款人的信用資質,TruFi在第三階段推出了“TrueFicreditworthinessscore”,分值在0至255之間,“TrueFicreditworthinessscore”的評定會影響借款人的信貸額度與和利率水平,該評價體系會考核以下幾個維度的信息:

公司背景:包括合規、法務、財務等方面還款歷史:現階段只是在TrueFi中的還款歷史,未來會擴展到更多的數據來源運營和交易歷史:包括crypto和傳統金融領域的交易數據AUM:包括規模、資產類型和托管方信用指標:包括杠桿率、流動性和風險敞口等雖然這一套信用評級模型未來會繼續整合包括中心化交易所的數據和更多鏈上數據,但從以上信息可以看到整個評分的框架目前更像是一個傳統銀行借貸的模式,只不過整合了crypto領域和傳統領域的數據,同時把借款的資金變成了數字貨幣。

目前已經有33家公司以及兩個大戶成為了“合格借款人”。

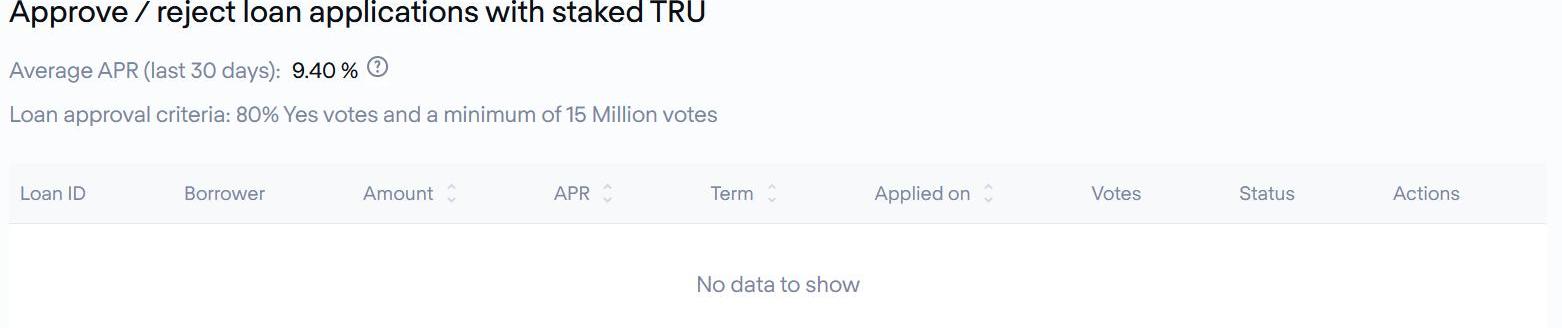

在貸款審批階段,一共分為TRUstakersVoting和RatingCommitteeVoting兩個階段。

TRU持有者在staking之后擁有了對每一筆貸款進行投票的權力。任何一筆貸款在該輪投票借款時,需要獲得超過1500萬份投票,且其中至少80%投給了“YES”。在“TRUstakersVoting”通過之后,RatingCommittee最終裁定是否發放貸款。

通過TrueFiDAOPools發放的貸款全部是固定利率固定期限的信用貸款。

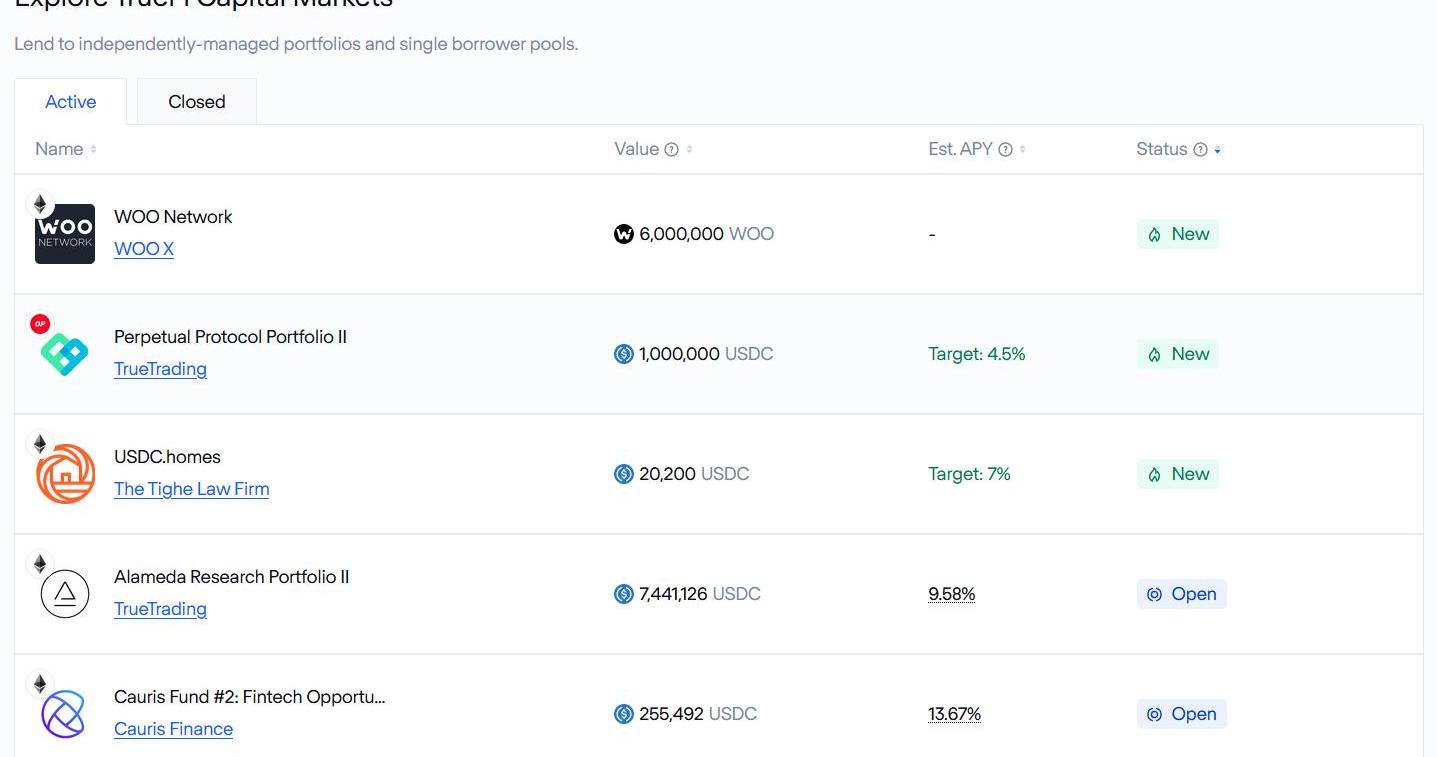

TrueFiCapitalMarkets

派盾:KUMALEON項目的Discord遭黑客入侵,111枚NFT被盜:11月1日消息,據派盾預警監測,KUMALEON項目的Discord遭黑客入侵,目前已有111枚NFT被盜,包括BAYC #5313 、ENS、ALIENFRENS和Art Blocks。參與該項目用戶需撤銷錢包權限,并將資金轉移至新錢包。[2022/11/1 12:04:36]

來源:https://app.truefi.io/home

TrueFiCapitalMarkets仍然是信用貸款業務,與TrueFiDAOPools的重要區別在于管理人。TrueFiCapitalMarkets的管理人為第三方機構,一共包含了兩類pool:ManagedPortfolios和LinesofCredit。

對于ManagedPortfolio,首先要審核“Manager”的資質。這一步的申請流程與TrueFiDAOPools的“合格借款人”的流程相似,不過還需要說明準備籌建的portfolio的策略和要求,以及是否會申請TRU激勵等細則。對于“Manager”的審核,最終由TrueFiDAO決定。

在確認了“Manager”符合準入門檻且“portfolio”要求合適,發起人“Manager”就可設立專項貸款產品。與TrueFiDAOPools一樣,專項貸款產品的借款人仍然需要完成“合格借款人”和“借款申請”兩項審核,“借款申請”中的某些細則可以與“Manager”商量,不必與TrueFiDAOPools一樣。

對于ManagedPortfolio的投資者而言,這類型產品像是定期理財產品,只有在到期時才能贖回資產,也無法將獲得的portfoliotoken轉至其他地址。不僅如此,每一款ManagedPortfolio還有兩種費用:

Protocolfee,這一筆費用的比例不固定,不同的借款方會有不同的費率,目前均在0.5%以內。會在產品到期時轉入TrueFiProtocolTreasury;

Portfoliofee,比例不固定,仍然是逐筆商定,這一筆費用會在產品到期時轉入Manager的錢包地址。ManagedPortfolio的“Manager”也可以設計投資者的準入門檻,而且此類投資者需要進行KYC。

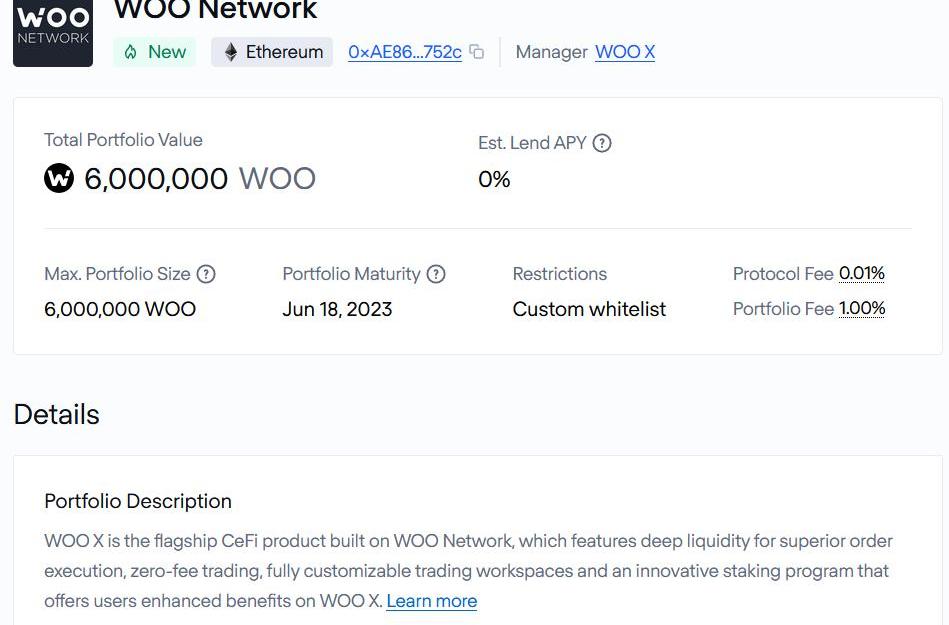

以下圖為例,“Manager”是“TrueTrading”,“MaxPortfolioSize”是1億美元USDC,投資者必須是KYC用戶,ProtocolFee為0.01%,PortfolioFee為0%,當前“TotalPortfolioValue”為744萬美元,預期APY是9.58%。

來源:https://app.truefi.io/portfolios/mainnet/0x3eabf546fff0a41edaaf5b667333a84628571318

7月14日,TrueFi宣布與WooNetwork達成合作,由WooDAO提供WOOtoken,向TrueFi的機構客戶提供此類token的信用借貸。這是TrueFi的第一個非穩定幣的ManagedPortfolio。利息將全部注入到WooDAO中。這些機構客戶需要完成WooNetwork的KYC流程,而且其得到的WOO只會被打到WOOX錢包中并在WOOXplatform上進行交易。

來源:https://app.truefi.io/portfolios/mainnet/0xae86120411c450bc792e7465653f99e2fe47752c

LinesofCredit這一類型的信用借款由借款人主動發起,但是在幾方面有所不同:這類型的Pool只借給單個借款人,同時利率不再固定,而是采用一個與資金利用率相關的定價公式來確定。借款人在設立LinesofCredit之后,也需要向TrueFiProtocolTreasury繳納0.5%的ProtocolFee,也可能會繳納PortfolioFee。

來源:https://docs.truefi.io/faq/truefi-capital-markets/automated-lines-of-credit

2.3.4多鏈部署

6月9日,TrueFi宣布部署在Optimism中,第一個產品是PerpetualProtocolPortfolio,最大規模為502.5萬美元,目前規模為100萬美元。自此TrueFi開始了多鏈策略。

來源:https://app.truefi.io/portfolios/optimism/0xa8c2f1571785007c9b5ff039957173e82a48768d

總的來看,以太坊仍然是主要業務開展地,截止8月4日當前3.09億美元的TVL中有3.08億美元在以太坊上。

2.3.5違約應對策略

當發生違約時,TrueFi的應對策略是先讓SAFU和TRUstakers吸收損失,如果仍然不夠填補壞賬的話存款人就需要承擔剩余的違約損失。隨后減記該筆貸款全部價值,并對違約債務人發起訴訟。如果訴訟成功追回貸款,則又將恢復借款人、stakers和SAFU的資金。

2022年6月7日,注冊于英屬維京群島的TrueFiFoundation成立,用于代表TrueFiDAO,用于發生債權違約后的追訴等權利的行使。

2.3.6業務數據

Aptos生態AMM交易平臺LiquidSwap已上線LayerZero跨鏈橋UI,并開放測試網:10月14日消息,Aptos生態AMM交易平臺LiquidSwap已上線互操作性協議LayerZero的跨鏈橋UI界面,目前測試網已開放,用戶很快就可以將ETH跨鏈至Aptos。

此前報道,10月11日,公鏈項目Aptos已集成跨鏈互操作性協議LayerZero,Aptos生態系統將使用LayerZero解鎖跨鏈機會,LayerZero將使Aptos團隊能夠為整個Move生態系統及其他領域提供關鍵基礎設施、應用程序和高級工具。[2022/10/14 14:27:30]

信用貸款總發放量

截止8月4日,TrueFi總計發行貸款16.8億美元,其中已到期貸款14.1億美元,存續期內貸款2.7億美元。

來源:https://dune.com/tt_tyler/tru-staking-burns

已到期貸款

TrueFi發行的貸款中,一共到期了122筆,總計14.1億美元,單筆平均規模1098.4萬美元,平均利率水平10.5%,平均期限68天。其中:

借款人借款人簡介筆數總規模平均規模AlamedeResearch交易類投資機構,提供OTC、做市等服務,申請的TrueFi信用借貸主要用于套利、中期量化策略、做市和市場中性策略。1944,9782,367WintermuteTrading交易類投資機構,成立于2017年7月,投資人包括LightspeedVenturePartners,?Blockchain.com?Venturesdeng.申請的TrueFi信用借貸主要用于市場中性策略、做市等。1127,5682,506AmberGroup成立于2015年,業務包括代客戶買賣數字貨幣、理財產品、做市等,每日交易量在5-20億美元左右。投資人包括Paradigm,Pantera,Polychain,Dragonfly,CoinbaseVentures等515,5803,116Nbbio交易類投資機構,成立于2017年年中,主要執行市場中性策略、套利、做市等。97,969885Folkvang量化交易類投資機構,成立于2013年,主要執行做市、套利等策略,是FTX的主要做市商,日交易量超過10億美元。84,935617

來源:https://app.truefi.io/loans

TOP5借款人總共借走了10.1億美元的貸款,占比71.6%,集中度較高。

信用貸款存量

目前還在存續期內的貸款一共有14筆,價值2.6億美元,平均單筆價值1881萬美元,平均期限126天。其中:

8月余下時間到期總計8筆,價值1.3億美元;

9月到期1筆,價值1000萬美元;

10月到期4筆,價值1.2億美元。

來源:https://dune.com/tt_tyler/truefi-loan-stats

TVL&UtilizationRatio

當前TVL在3.2億美元左右,ATH為12.2億美元,現已下跌73%。

當前utilizationratio為94%,近期均維持在90%以上。

來源:https://dune.com/tt_tyler/tru-staking-burns

總收入與壞賬率

到目前為止,TrueFi為投資者賺取了2985萬美元的利息收入,并維持著0壞賬率的優秀表現。

總體來看,隨著市場中套利機會的迅速減少以及貸款在8月的集中到期,TVL和收入數據可能會在未來大幅下滑。

2.4團隊情況

2.4.1整體情況

根據LinkedIn數據,TrueFi的員工一共有78位,主要由工程師、BD、IT、金融和法務人員構成。這些成員隸屬于TrustToken這家公司。

來源:https://www.linkedin.com/company/trusttoken/people/

2.4.2創始人

來源:https://www.linkedin.com/in/rafaelcosman/

RafaelCosman是TrueFi的創始人兼CEO,畢業于斯坦福大學。在創立TrueFi之前,他在PalantirTechnologies、Google均有過從業經歷,并在LightspeedVentures擔任過合伙人,隨后創立了TrustToken并主要負責工程業務,他在金融、工程和投資方面都具備不錯的資歷。值得一提的是,穩定幣TUSD是TrustToken的另一個項目,已于2020年12月將TUSD的所有權將移交至一個與波場合作的亞洲聯盟。

2.4.3核心成員

主要業務線的成員在相關領域都有豐富和深厚的背景。

BD負責人:RyanRodenbaugh,曾在VMCapital、BlueRunVentures等多家投資公司擔任投資分析師或顧問,并在2018年成為TrustToken的BD負責人;

成都鏈安:Discover項目正在持續遭到閃電貸攻擊:6月6日消息,據成都鏈安“鏈必應-區塊鏈安全態勢感知平臺”安全輿情監控數據顯示,Discover項目正在持續遭到閃電貸攻擊,攻擊者通過閃電貸使用BSC-USD大量重復兌換Discover代幣,其中一個攻擊者0x446...BA277獲利約49BNB已轉入龍卷風,攻擊交易:0x1dd4989052f69cd388f4dfbeb1690a3f3a323ebb73df816e5ef2466dc98fa4a4,攻擊合約:0xfa9c2157cf3d8cbfd54f6bef7388fbcd7dc90bd6

攻擊者地址:0x446247bb10B77D1BCa4D4A396E014526D1ABA277[2022/6/6 4:05:40]

CIO:BillWolf,曾在GoldmanSachs、HSBC、CreditSuisse等傳統金融頭部公司擔任合伙人,并于2018年加入TrustToken擔任顧問;

CPO:RyanChristensen,曾在Yahoo、Zynga、AppNexus等公司擔任產品經理、合伙人。

2.5融資情況

TrueFi是TrustToken業務線之一,過往的融資情況均以TrustToken為主體。

2018年6月,TrustToken獲得了a16zcrypto、BlockTowerCapital、丹華資本、JumpCapital、真格基金、DistributedGlobal和GGVCapital總計2000萬美元的融資,用于發展TrustToken資產代幣化平臺,拓展其法律、合作伙伴、產品及工程設計部門。

2018年8月,TrustToken通過ColinList籌集到了800萬美元;

以上兩輪共計出售了26.75%的TRUtoken。

2021年8月,TrueFi母公司TrustToken從a16z、Blocktower和AlamedaResearch處獲得了共計1250萬美元的融資,用于擴大TrueFi的業務規模。

3.業務分析

3.1行業空間及潛力

3.1.1分類

TrueFi所在的賽道是無抵押借款賽道,除了TrueFi之外,目前主要還有MapleFinance、GoldFinch、Clearpool和AtlantisLoans,但后面幾個項目規模都不大。

傳統領域中,在監管法規、信用評級、定價理論等諸多基礎設施的不斷升級之下,信用借貸不僅僅成為了企業獲取融資的重要工具,還為居民的日常消費提供了便捷,信用貸款已經成為傳統金融領域重要的業務分支。

現在crypto領域中的借貸市場幾乎都是抵押借款,為了提高資金利用率,不同的項目在抵押率、利率定價、抵押物等方面進行了諸多嘗試。從資金利用率來看,無抵押借款的資金利用情況無疑是最好的。

3.1.2市場規模

現階段的信用貸款主要客戶是做市商和量化交易機構,其主要用途是套利、執行市場中性策略、做市等。特別是在牛市階段,低風險套利機會層出不窮。

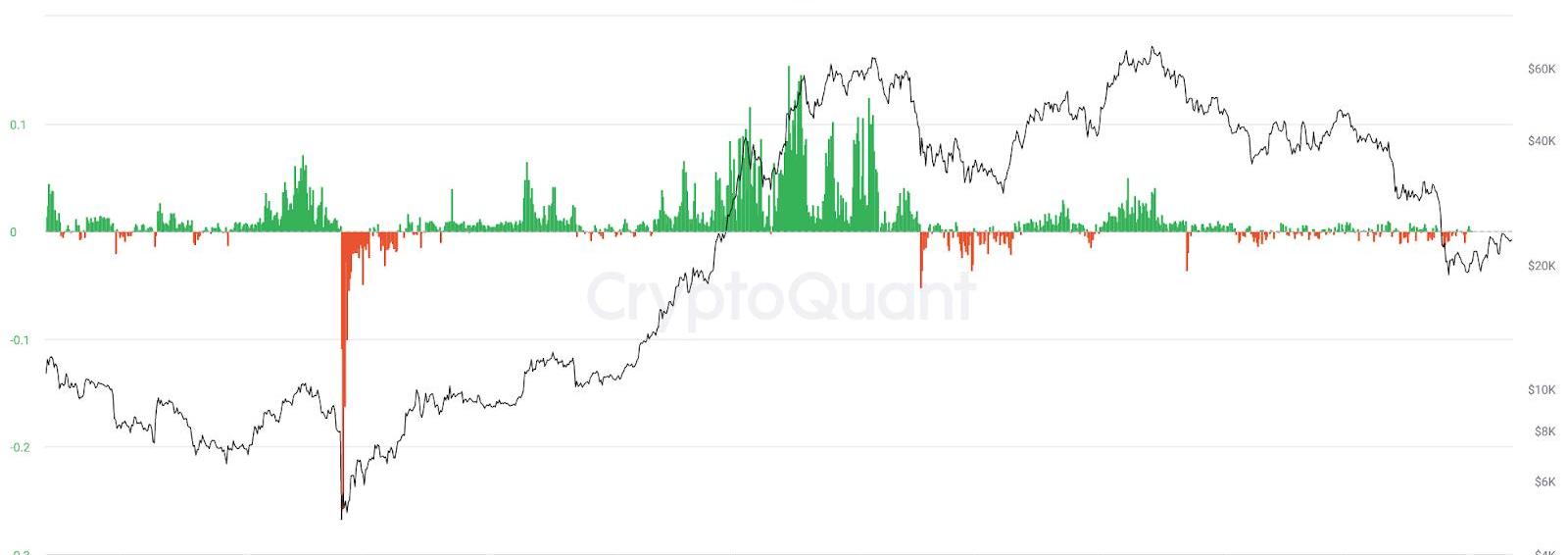

以基本的永續合約資金費率套利為例,在牛市階段BTC會出現大量的套利機會。根據幣安數據,最近3年BTCUSDT永續合約在不加杠桿的情況下可以做到年化收益率在15%以上。

來源:https://cryptoquant.com/asset/btc/chart/derivatives/funding-rates?exchange=all_exchange&window=DAY&sma=0&ema=0&priceScale=log&metricScale=linear&chartStyle=column

來源:https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

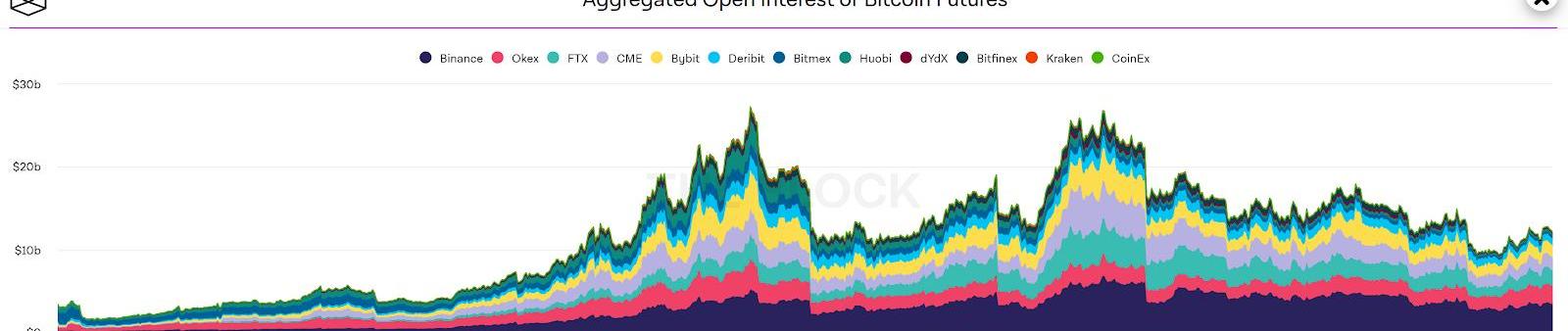

自2020年起到2022年8月,BTC期貨的日均未平倉量在100億美元左右,BTC永續合約每年產生的資金費用在15億美元以上。

來源:https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily

除此之外,不論是傳統做市商和Dex的liquiditypool的做市需求已經開始逐漸被信用借款所替代。

在未來5年TOP5的市值不會停留在8000億美元的水平,年化收益率對于越小的幣種越高,那么相較于TrueFi和MapleFinance兩個主要項目的峰值TVL總和不到30億美元而言,永續合約資金費率的套利和做市這兩個潛在市場的容量足夠大。

3.2通證模型分析

3.2.1代幣總量和分配情況

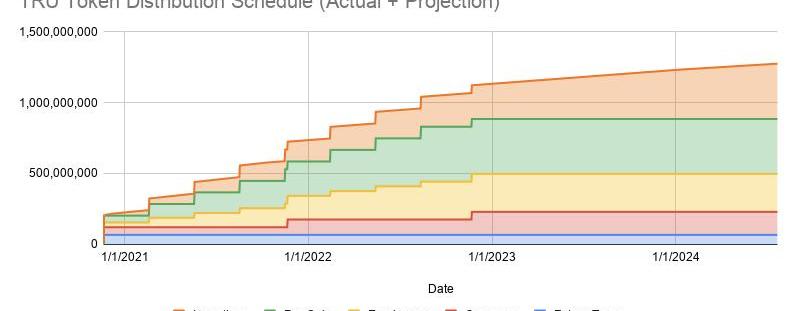

TRU于2020年11月發行,總計14.5億枚,TrustToken,Inc在2021年2月燃燒了一部分,現在總計還有14.4億枚。其中:

39%用于激勵,包括TRUStaking、Lending、SushiswapTRU-WETHLiquidityProviding等

26.75%是pre-sale

18.5%歸屬團隊

11.25%歸屬于公司或基金會

4.5%歸屬于未來團隊成員

比特幣全網未確認交易數量為2204筆:金色財經報道,BTC.com數據顯示,目前比特幣全網未確認交易數量為2204筆,全網算力為208.22 EH/s,24小時交易速率為2.33交易/秒,目前全網難度為29.90 T,預測下次難度下調1.76%至29.37 T,距離調整還剩3天3小時。[2022/6/6 4:04:11]

來源:https://blog.trusttoken.com/truefis-tru-token-economics-7facea6651c0

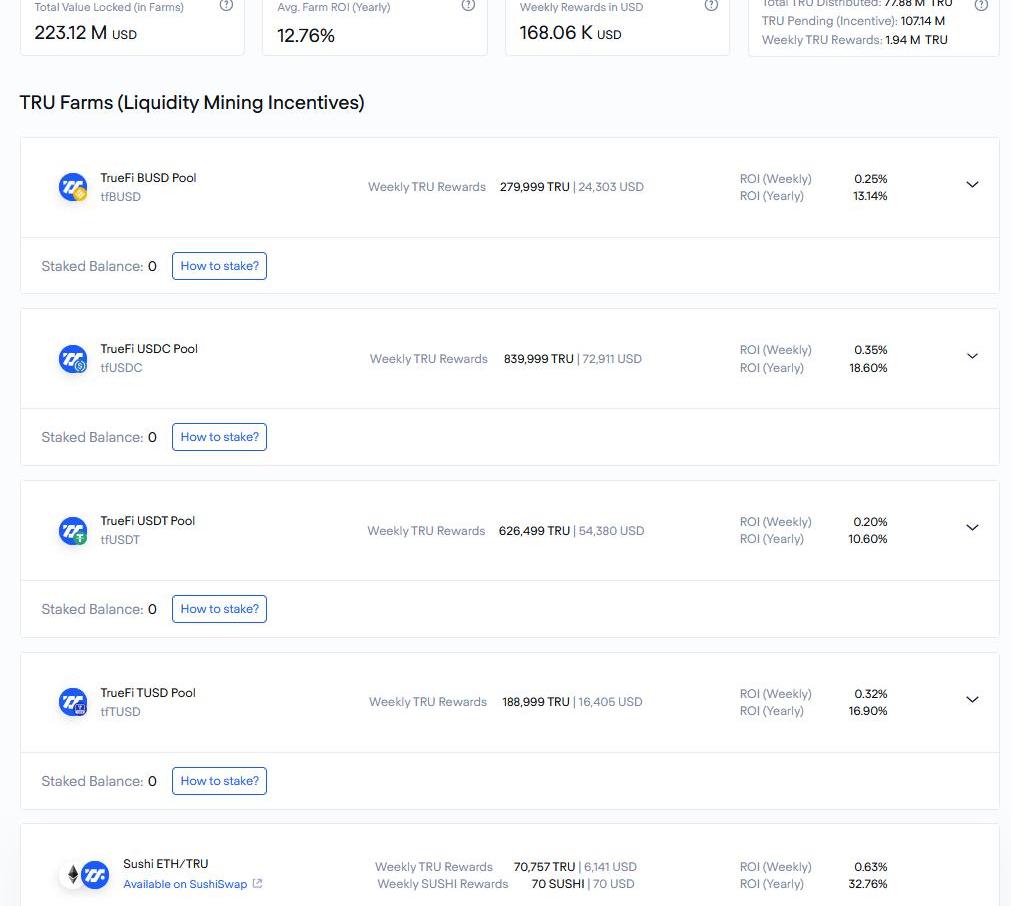

其中,針對Lending和SushiswapTRU-WETHLiquidityProviding部分的激勵,現在每一周是194萬枚TRU。年化收益率在10%以上。

來源:https://app.truefi.io/farm

到2023年初,只剩下3.5億枚左右處于激勵中的token和不足20萬枚屬于未來團隊成員的token有待釋放,到2025年所有token將會全部釋放完畢。至2025年釋放完畢之前,每年流通盤通脹率為20%左右。

另外,為了確保項目未來穩定運營,原定于在2021年釋放給公司的token中有500萬枚進入了SAFU作為保險資金。

3.2.2代幣價值捕獲

只有處于staking中的TRUtoken才能得到價值捕獲能力。

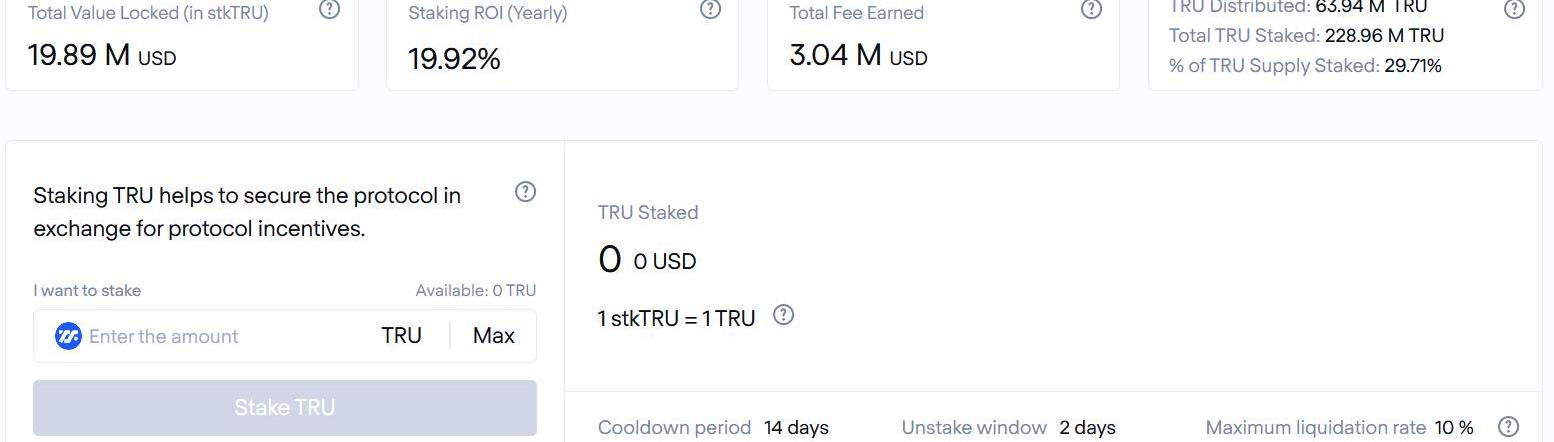

用戶在staking持有的TRU之后,可以獲得3方面收入:

10%的利息收入,即TRUStakers可分到TrueFiDAOPools中貸款利息的10%ProtocolfeeTRU激勵

來源:https://dune.com/tt_tyler/tru-staking-burns

TRU獎勵方面,現在每天給stTRU持有者的獎勵是12.5萬枚TRU,年化收益率約為19.92%。現在流通中的TRU有大約29.71%處于staking狀態。

來源:https://app.truefi.io/stake

另外,總計發放給TRUStaker價值304萬美元的利息收入和protocolfee。

除了TRU激勵和利息費用獎勵,stakingTRU還可以獲得治理權力,比如可針對激勵方案進行調整等。

來源:https://app.truefi.io/stake

3.2.3代幣核心需求方

長期看好信用借貸賽道和TrueFi的投資者在這一輪熊市中有布局的需求。信用賽道還處于早期階段,目前看來該賽道內在風險控制足夠穩健、規模較大的標的只有TrueFi一家。隨著近期多鏈策略以及定向信用借款項目的開啟,在之后鏈上套利機會涌現之后,TrueFi的業務規模很可能會快速增長。那么現階段不論是“先lending/liquidityProviding后staking”,還是“直接買入Staking”,都是一個不錯的策略。

對于借款方而言,持有較大數額的TRU有助于提高通過貸款的可能性。因為每一筆貸款都需要不低于1500萬張投票,且需要單次投票中有80%贊成,那么TRU對于借款方而言就有參與治理的動力。按照現在0.093美元/枚的價格,獲得1500萬張選票的成本是140萬美元左右。按照永續資金費用套利15%的年化收益率以及11%的平均借貸成本,那么借款額不低于3500萬美元就可以完全覆蓋1500萬枚TRU的成本。

3.2.4通證模型總結

未來的代幣釋放圍繞如何做好激勵展開。截止2022年7月,余下的非激勵待釋放token的數量已經不多了,未來主要的釋放量都來自于激勵機制,通過針對Lending和liquiditystaking的激勵,讓未來一段時間存款端仍然擁有比較大的吸引力。

通過分配利息收入讓TRUstakers的風險收益匹配,更有動力對于每一段信用貸款進行審核。TRUstaker不僅僅承擔了貸前風險——自己投票決定給哪些借款人提供信貸支持,還承擔了貸后風險——如果遭遇壞賬,TRUstakers也是最早受損的那一波人。在一些tokenomics中,只提供了staking激勵而沒有分配利潤,TrueFi不低的分潤比例讓TRU持有者更愿意參與staking和投票環節,緩解了以往單純只做staking“躺贏”的局面。

不過,未來2年每年新釋放的token與年初已流通token總量之比達到20%,疊加套利機會缺乏的熊市對于信用貸款需求的寡淡,TRU的價格在未來有不小的壓力。

總的來看,TrueFi的代幣機制可以統一好相關利益方的權責利,特別是對于Stakers,既承擔了債務違約的風險,也可以分配到相應的利益,會使得staker更加關注每一筆信貸的審批,積極參與投票表決。不過,在通證模型中也存在一些問題:

代幣釋放周期偏短,特別是公司與核心團隊的代幣將在今年內釋放完畢,未來缺乏足夠的激勵對于貸款投票所需票數可能偏低,存在借款方操縱的可能性,畢竟現在買入所需TRU的資金體量并不高3.3項目競爭格局

3.3.1基本市場格局&競爭對手

現階段競爭對手

當前市場中做信用借貸的項目包括MapleFinance、Goldfinch、Clearpool和AtlantisLoans等,從業務模式、業務體量來看,目前的主要競爭對手是MapleFinance。

長期來看,信用貸款考察的核心因素是:規模、風控能力和風險定價能力。

從總發放規模來看,TrueFi和MapleFinance的差別不明顯,但從TVL來看,MapleFinance的TVL為5億美元,高于TrueFi的TVL,這反映了兩家公司在吸儲能力具有區別。因為TrueFi和MapleFinance的存款端都來自于普通用戶,任何人均可借出資產,那么項目方在營銷獲客層面的能力是決定在順周期是投放信用貸款規模的重要因素。在這方面,Maple具有優勢:

首先,MapleFinance在社交媒體上更加活躍,開展的TwitterSpace和各種活動更多,這有利于宣傳項目吸收更多的存款。特別是在6月份CeFi暴雷之后,通過TwitterSpace、各類型播客/訪談等節目,宣傳產品定位等等,及時回應社區問題。這可能是MapleFinance的代幣價格在這一波反彈中價格迅速回升至事發之前的重要原因之一。從推特發布數量也可以看到,Maple從2019年至今一共發布了2895條推特,TrueFi從2017年至今發布了4180條推特,相比之下MapleFinance年均推特數量比TrueFi高出25%左右。

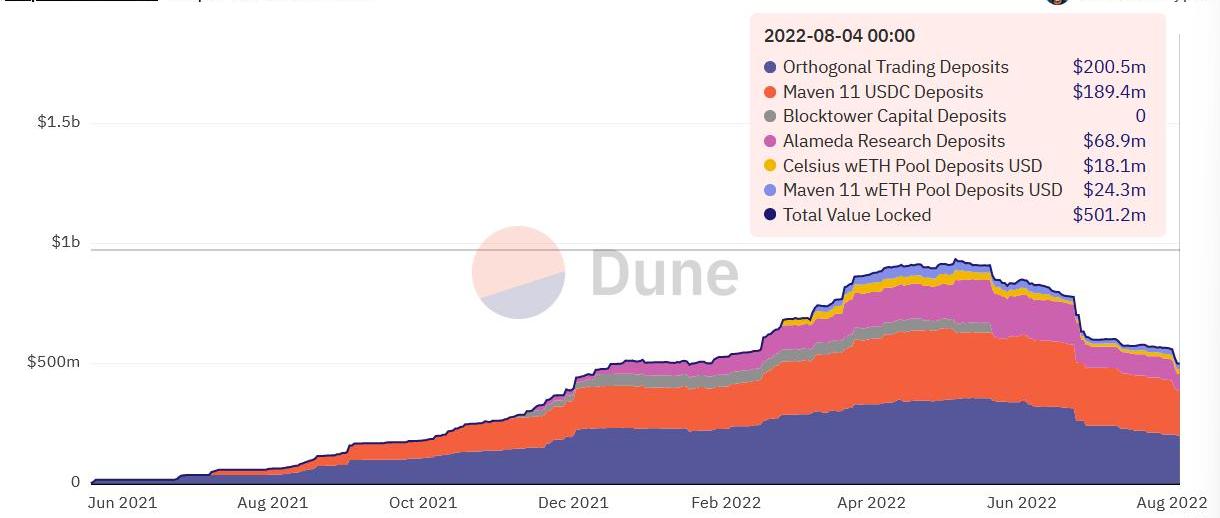

其次,收益率高于TrueFi,可能的策略是挖掘風險更高的客戶,在牛市階段可能更容易吸引到更多的資金。MapleFinance上線于2021年5月,相比于TrueFi時間更晚,不過Maple一共發放了價值15.33億美元的信用貸款,為投資者賺取了3388萬美元的利息,名義收益率為2.21%;TrueFi一共發放了價值16.7億美元的信用貸款,為投資者賺取了約2800萬美元,名義收益率為1.67%。收益率上的不同反映到業務上是吸引風險偏好更高的存款人,以及挖掘相對高風險的借款人。也可能因為收益率高的原因,我們看到即便Maple暴雷之后總存款規模仍然有接近7億美元的水平。

來源:https://dune.com/scottincrypto/Maple-Deposits

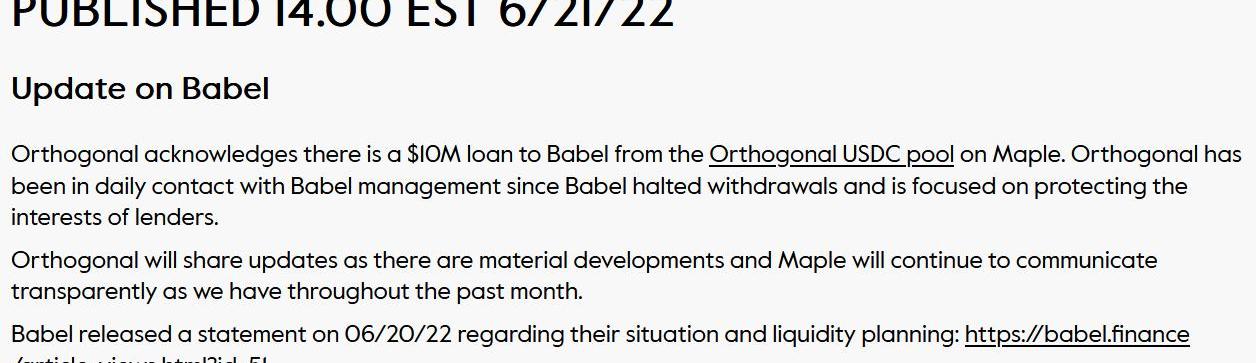

MapleFinance暴雷事件:今年5月UST崩潰之后引發了CeFi的連鎖反應,一些投資機構的負債違約,其中包含了MapleFinance。6月21日,MapleFinance發文稱存款人提款可能存在問題,在6月22日更新消息稱BabelFinance在OrthogonalTrading的USDCPool中有1000萬USDC的借款,因此受到牽連。

來源:https://maple.finance/news/updates-on-celsius/

這一次反映出的問題是Maple的風控出現了問題,而這可能會決定項目的生死,TrueFi在這方面占據優勢。

風控能力分為貸前風控、貸中風控和貸后風控,在傳統金融行業,騙貸一般可以分為3種情況:

利用他人身份信息騙貸;

使用真實的個人信息,但是偽造信用數據,比如資產證明、收入證明;

偽造資金用途。

針對第一種情況,隨著技術的發達現在一般可以通過真實的生物信息,比如指紋、面容識別等技術、需要本人親自前往辦理、有效身份證件等,實現一定程度的規避。在傳統金融行業已經有較多的應對方案。

針對第二類情況,一般是需要用戶提交具有官方背書的資產證明、收入證明、征信報告、信貸員定期進行實地訪問等措施進行風險排查。

針對第一和第二類情況的風險管理措施,屬于貸前風控。

針對第三種情況,一般是規定資金的使用途徑,比如在自己的商業體系范圍內,在用戶下單購買商品之后可將支付方式變換為信用貸款。

針對第三類情況的風險管理措施,屬于貸中風控。

一旦出現信用違約,傳統金融機構會采用催收、法律訴訟、將資產包賣出給不良資產處置機構等方式回款。由于最終的懲罰機制落到了具體的個人或公司頭上,這一套模式總體能保證傳統金融體系的信用貸款違約率處于較低的水平,而且通過較高的利率水平來覆蓋潛在的違約。

針對違約處置的風險管理措施,屬于貸后風控。

在Crypto的信用借貸領域現在還無法做到純鏈上“貸前-貸中-貸后”的完整閉環,因為如果出現違約只能通過鏈下處理。由于信用需求方往往是cryptonative的投資機構,并沒有監管約束,對于資金用途、杠桿率等沒有明確要求,而且“表外融資”、真實用途更難以明晰,所以需要放貸機構不僅僅擁有鏈下的追訴權力,還需要鏈上的分析能力和信息收集能力。

TrueFi到目前為止還沒暴雷,而MapleFinance則有來自BabelFinance的借款。MapleFinance的信審評估系統還有待提升,而這將決定項目最終命運。

風險定價能力與利差有關系。這一次暴雷至少說明,當前的利差可能仍然不足以覆蓋潛在的風險,MapleFinance還需要進一步修改定價模型。

潛在的競爭對手

信用DID或為未來潛在競爭對手。在Vitalik的《DecentralizedSociety:FindingWeb3’sSoul》一文中提到了soulboundtokens,如果能通過SBT建立連接crypto和實體經濟的信用評估體系,那么這類型的項目很可能是另一個S&PGlobalRatings、芝麻信用或FICOScore,切入信用貸款領域更為容易,這將威脅到TrueFi長期愿景的實現。

不過,TrueFi的信用評估體系也包含了鏈上數據,形成更加綜合的評估方案,隨著未來鏈上數據維度的豐富,TrueFi未必會輸掉與SBT為代表的DID的競爭。

3.3.2項目競爭優勢及護城河

TrueFi現在的核心優勢有兩方面:

風險管理措施。TrueFiDAOPools和TrueFiCapitalMarkets都采用了雙層評估結構:先評估借款人,再評估單筆貸款,這里借鑒了傳統金融體系的風控流程。信用貸款在貸前的審批評估,只能基于審批當時的數據和信息進行判斷,評估模型無法將放貸之后的尾部風險納入其中,所以從審批開始的貸前-貸中-貸后3個環節的風險管理措施就非常重要。由于我們無法得知TrueFi具體的風險管理模型和參數,單從TrueFi在5月給三箭資本放貸一事來看,可能其貸前風控存在問題,不過這一筆本該今年8月到期的信用貸款卻在6月份提前償還,也說明了TrueFi具有優勢的貸后風險管理能力。在選擇借款方以及貸款條件中都幫助到了TrueFi,才能維持0壞賬率。今年8月貸款集中到期,可能會再次檢驗TrueFi的風險控制能力。總的來看,在所有未到期的貸款中,AlamedaResearch還有3504萬美元需要償付,占比約13%,AmberGroup還有約6586萬美元需要償付,占比約1/4,Wintermute還有約9200萬美元需要償付,占比約35%。除此之外,債務人還包括BastionTrading、Folkvang等。不過,上述債務人暫時沒有爆出存在破產或違約風險,現在看來剩余債務暴雷的概率不大。

業務的可擴展性。TrueFiCapitalMarket業務是利用其他項目方與機構的獲客能力和策略,同時輸出TrueFi的風控能力。這個業務是利用了兩方面的優勢:TrueFi對于大的風控層面的把握;Manager設立之后需要挖掘足夠多且優質的借款人維持業務良性地發展。隨著crypto走向主流人群,創始團隊在傳統金融領域的資源積累,例如多位高管在頭部金融領域的工作經歷,也有機會進一步導入到TrueFi中。

3.4風險

來自信用貸款賽道其他項目的競爭。同細分賽道的Clearpool到現在為止運行穩健,可能在這一輪熊市能活下來并發展壯大。信用借貸賽道在業務模式上也有區別,比如Goldfinch是吸納鏈上存款放款給鏈下商戶,可通過磨合自身的風控模型切入中小機構信貸市場。

信用DID逐漸成熟也可以成為信用借貸的技術基石,打破當前風控模型的獨家性。TrueFi現在的風控手段具有一定的獨家性,如果現在DID更為成熟、納入的數據維度更多,那么就有切入信用貸款的可能性,可能會形成優于TrueFi的新風控范式。

監管措施對于crypto領域的收嚴,導致下游需求萎縮。這一輪穩定幣UST的崩潰,引發了主要經濟體監管機構的重視,未來可能會加強穩定幣相關領域的監管,同時加強對cryptofund投資行為、資產負債表等方面的管控,這可能會影響到信用貸款賽道的空間。

4.初步價值評估

4.1核心問題

4.1.1市場空間

即便是數字貨幣的總市值停留在當前水平,基于TOP5非穩定幣幣種的永續合約資金套利,就有年化千億左右的容量,這還不包括中心化交易所、AMM的做市需求。如果未來比特幣的“數字黃金”敘事最終能在一定程度上實現,以及以太坊等功能型公鏈的進一步成熟,整個市場基于套利和做市的需求會進一步擴大。現階段以交易類投資機構、資管公司為主要客戶群體的信貸需求也會隨之增長。

4.1.2下游需求的周期性

信貸需求是一個順周期需求,現在crypto的信用借貸主要運用于做市、套利等金融活動,特別是套利是相對更滯后的需求,因此信用借款的需求爆發期可能更為滯后。那么TrueFi這一類項目可能是強周期性標的。

從當前存續期內的信用貸款來看,最后一筆申請時間在6月,在可預見的周期內,TrueFi的業務可能會越來越慘淡,直至市場走出熊市底部周期。

來源:https://app.truefi.io/stake

4.1.3SBT等成熟之后對于TrueFi信用評估模型的替代

Web3并不會完全取代Web2和Web1的信用體系,那么現階段“鏈下數據為主鏈上數據為輔”這樣的需求還會存在。而且TrueFi現在在逐漸增加鏈上的維度,SBT的出現不會立馬替代它。而且,傳統世界的資產并不會很快全部上鏈,一個純鏈上DID的可能無法解決違約風險,這類型問題的處理或許仍然需要鏈下的協助,那么SBT這一類DID在應用場景上會有局限性。TrueFi已經搭建了為違約風險訴訟準備的TrueFiFoundation,如果能利用好現在基于實體和鏈上兩方面的風控手段,反而可能更有優勢。

4.2估值水平

鑒于TrueFi的業務強周期性,未來一段時間傳統的估值指標,例如PS、PE很可能會由于業務的冷卻而飆升。同時,TrueFi并沒有經歷一個完整的牛熊周期,可以參考的過往歷史指標時間維度還不夠。

對于TrueFi的投資可能仍然要從大周期和業務量的逐步回升來進行模糊的判定。以下指標有助于我們進行判定:

需求前瞻指標:永續合約資金費率、期限利差、GasFee等可代表市場熱度的指標規模指標:TVL、TotalLoansOutstanding風控指標:壞賬率利潤指標:FeespaidtostkTRU流動性指標:TRU質押率。如果以上指標好轉,項目的內在價值會提升,特別是需求指標和規模指標。

4.3初步價值評估總結

即便從當前套利和做市的下游需求來看,信用借貸是DeFi中未來非常具有潛力的賽道之一。隨著DID等其他基礎設施的成熟,信用借貸的應用場景和需求規模將更加豐富。

TrueFi不論從TVL、已放貸款等規模指標來看,還是從這一次安全度過CeFi/DeFi暴雷潮來看,已經成為了這個賽道內非常具有競爭力的項目,其主要競爭優勢來自于風險管理措施和未來業務的可擴展性。

TrueFi團隊在傳統金融領域具有資深的從業經驗,能夠將過往風險管理的認知和經歷移植到項目中。特別是現在信用DID等基礎設施和其他鏈上風險管理措施比較欠缺的階段,這種經驗和能力能夠幫助TrueFi應對影響較大的風險事件。近期與WooNetwork的合作也能說明TureFi并不固守自身業務范疇,還愿意創新產品,在風險可控的前提下滿足客戶的新需求。

估值角度來說,TrueFi下游需求的強周期性導致了其估值更類似于傳統周期股,在熊市中PE、PS等指標會進一步惡化。未來在風控指標沒有惡化的前提下,如果需求指標和業務規模指標紛紛出現好轉跡象,TrueFi就可能更具備投資價值。

5.參考資料

項目機制:https://truefi.io/

項目數據:

Dune:?https://dune.com/tt_tyler/tru-staking-burns

Dune:?https://dune.com/queries/636881/1186840

Linkin:?https://www.linkedin.com/company/trusttoken/people/

Uniswap:?https://info.uniswap.org/#/pools/0xd7c13ee6699833b6641d3c5a4d842a4548030a82

其他數據:

幣安:?https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

Dune:?https://dune.com/scottincrypto/Maple-Deposits

Cryptoquant:https://cryptoquant.com/asset/btc/chart/derivatives/funding-rates?exchange=all_exchange&window=DAY&sma=0&ema=0&priceScale=log&metricScale=linear&chartStyle=column

TheBlock:?https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily

自2022年底OpenAI面向公眾推出ChatGPT以來,人工智能一直是熱門話題。人類提前收到了圣誕禮物,擁有了一個能回答大多數問題的機器!它是最快發展到一億用戶的應用,就像許多風險投資支持的創.

1900/1/1 0:00:003月11日,在硅谷銀行倒閉后的幾個小時內,穩定幣USDC發行方Circle宣稱33億美元的儲備存放在硅谷銀行,引發市場恐慌,中心化與去中心化市場均陷入大規模混亂.

1900/1/1 0:00:00在這期DeFiPodcast中,主持人JFSaine和Morrissey邀請了ReveloIntel創始人NickDrakon.

1900/1/1 0:00:00自2月初,以太坊基金會核心開發人員在會議中表示即將在3月份計劃完成上海升級后,LSD賽道就開始熱鬧了起來.

1900/1/1 0:00:00該Thread談談3大幣圈友好銀行的關閉或接管帶來的影響:法幣抵押型穩定幣規模變化; 資金進出通道遭到影響; 新的增長機會盡管USDC在爆雷的硅谷銀行中其資金已解決,從脫錨狀態又回到1刀.

1900/1/1 0:00:00一.前言 DeFi是MintVentures長期關注和看好的加密商業賽道,而Curve則是DeFi領域中我們最關注的項目之一.

1900/1/1 0:00:00