BTC/HKD+0.79%

BTC/HKD+0.79% ETH/HKD+2.18%

ETH/HKD+2.18% LTC/HKD+2.5%

LTC/HKD+2.5% DOT/HKD+4.1%

DOT/HKD+4.1% ADA/HKD+1.84%

ADA/HKD+1.84% SOL/HKD+0.64%

SOL/HKD+0.64% XRP/HKD+0.54%

XRP/HKD+0.54% DOGE/US+2.07%

DOGE/US+2.07%MVRV比率是最受歡迎,最廣泛使用的鏈指標之一,但是,MVRV有很多功能都很少被用到。本文中,我們將探討如何賦能MVRV以找到極端周期,確定市場趨勢并獲得拋售的預警。

它最初由鏈上先驅MuradMahmudov和DavidPuell在2018年10月發布的一篇論文中構想出來,此后成為了主要的比特幣分析工具。

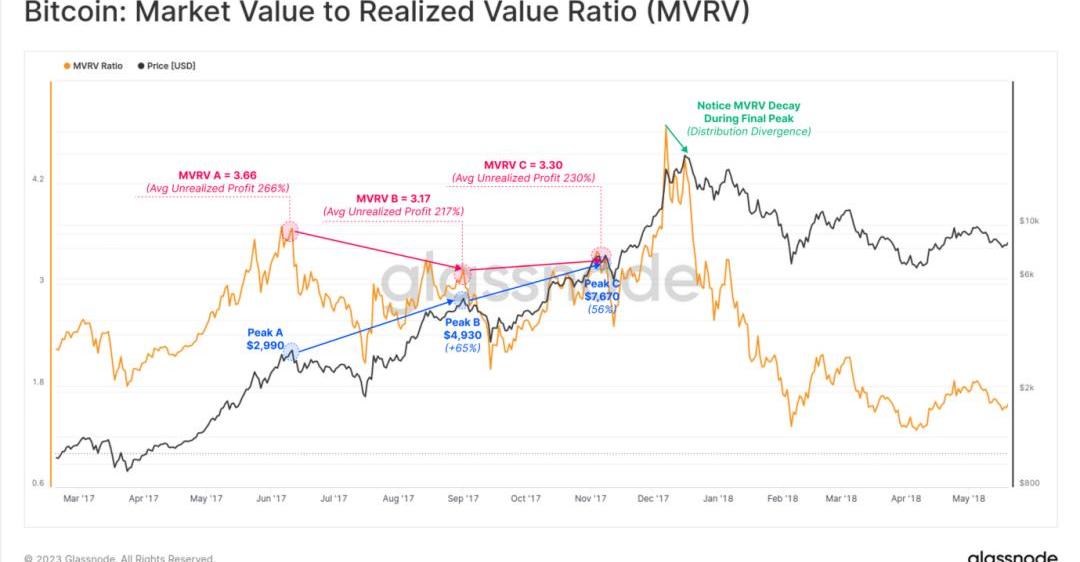

MVRV比率通常被用來觀測宏觀震蕩,可用于探索比特幣市場周期,尤其是用來發現最高價和最低價。但實際上,MVRV指標比許多分析師所想的的更微妙、信息更密集。

圖1:神奇的MVRV比率

本文我們將探索MVRV比率,從最基礎的開始,一直到更高級的研究。我們的目標是展示使MVRV運行的機制,并探索是什么使該指標成為如此強大的工具。我們將涵蓋三個主題:

1.探索MVRV的極值以發現周期頂點和低點。

2.MVRV的勢頭以及如何使用指標跟蹤宏觀牛市/熊市趨勢。

3.分布差異顯示MVRV如何預警拋售周期的頂點。

再次介紹MVRV

MVRV是市場價值(MV)與實現價值(RV)的簡寫,是市場價格與實現價格之間的比率。由于已實現價格是每枚比特幣最后在鏈上交易的平均價格,因此MVRV可以被視為衡量供應中“未實現利潤”的指標。

MVRV為2.2表示市場價格是實際價格的2.2倍MVRV為1.0表示市場價格等于實際價格MVRV為0.8表示市場價格是實際價格的0.8倍

富國銀行資管官員:XRP的價值可能會飆升至500美元:金色財經報道,在最近的一份聲明中,富國銀行的資金管理官員Shannon Thorp對XRP做出了引人注目的價格預測。他預計短期內,特別是在未來4到7個月內,XRP的價值可能會飆升至100美元至500美元之間。此次價格上漲預測較當前交易價值增加了??14,200%至71,400%,[2023/7/31 16:09:28]

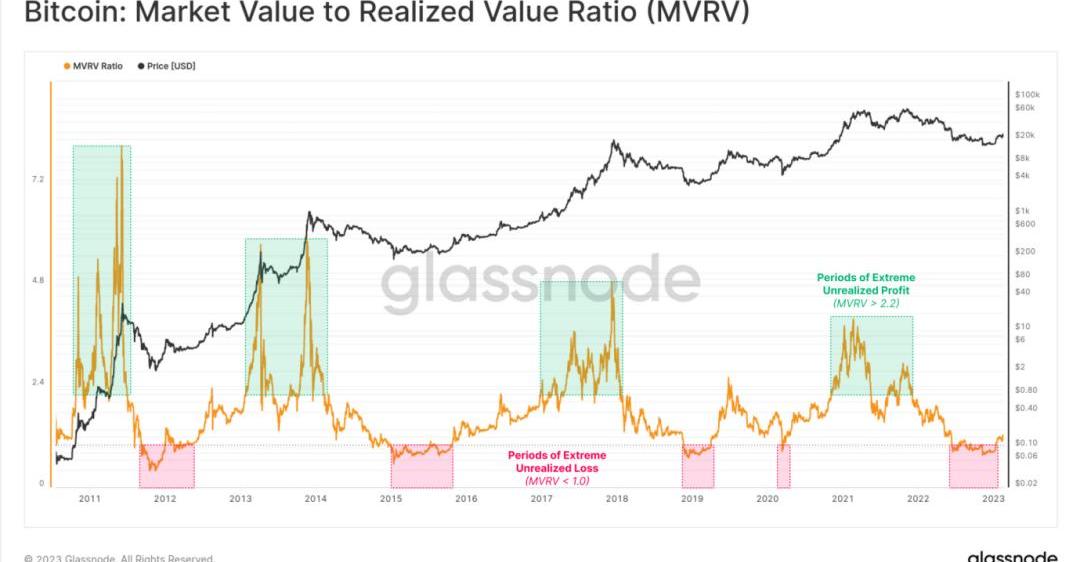

下圖顯示了MVRV比率,大致顯示了多頭在牛市最大的未實現的利潤,以及空頭在熊市最大的未實現損失。

高MVRV值(>2.4)表明市場持有大量未實現利潤。低MVRV值(<1.0)表示市場面臨未實現虧損。

圖2:市場價值與未實現價值的比率

市場持有的平均利潤百分比可以計算為MVRV-1。

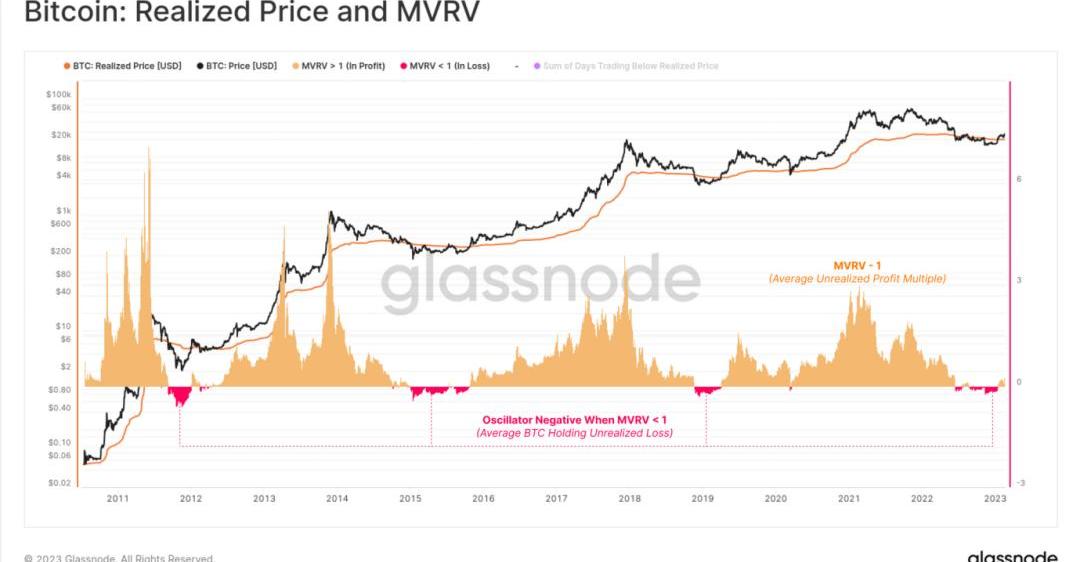

下圖顯示了這種震蕩指標,突出顯示了MVRV低于1,且平均比特幣持有者的比特幣處于縮水狀態,比特幣平均收購成本高于當前現貨價格。

此類事件相對罕見,通常發生在長期熊市的后期。這些巨大的未實現損失通常會引發大規模的拋售事件,可能會形成周期低點。

圖2:已實現價格與MVRV

Cool Cats Group計劃于2023年和2024年發布三款Web3游戲:7月12日消息,基于Cool Cats品牌的Web3收藏品制造商Cool Cats Group表示已與三個游戲制造商nWay、iCandy和Sync Studios合作開發基于該品牌的新游戲,游戲預計將于2023年底和2024年初發布。三款游戲將分別為多人競技街機、跑酷和消除游戲。[2023/7/12 10:51:08]

探索價值極限

下一個問題是,什么是MVRV的高值和低值?我們如何衡量與周期頂部和底部相關的極端偏差?

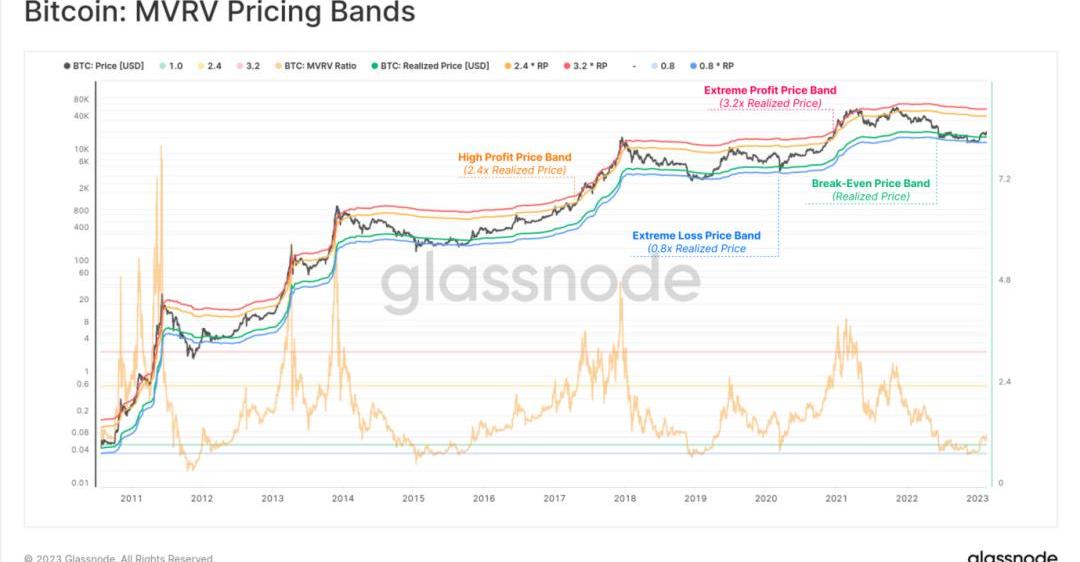

首先,我們將從直觀的視覺角度來看,我們將MVRV級別標記為0.8、1.0?、2.4?和3.2。從這些標記看起來,至少在剛開始可以與頂部和底部很好地對齊。然而,如果我們想正確掌握MVRV,我們將需要使這種比目測的更有力一些的分析。

圖3:MVRV價值極限

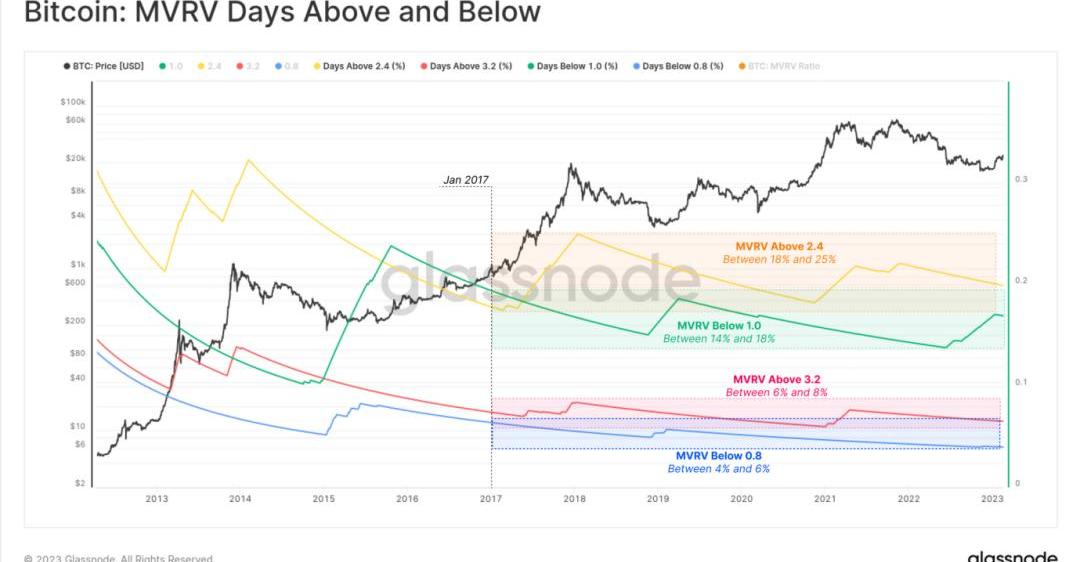

一種簡單的方法是計算歷史上MVRV交易價格低于或高于特定水平的天數比例。我們可以使用Workbench工具計算和顯示這一點,并且只考慮自2017年以來的日期,與更成熟的比特幣市場保持一致。如果MVRV僅在10%的交易日低于特定水平,則意味著它在其他90%的交易日都高于該水平。

現在我們可以更好地量化這些MVRV等級的可能性:

藍色極低點:MVRV在大約5%的交易日內低于0.8。綠色持續走低:MVRV在大約15%的交易日中一直低于1.0。橙色持續走高:MVRV在大約20%的交易日中一直高于2.4。紅色極高點:MVRV在大約6%的交易日中一直高于3.2。

CertiK:謹防Twitter上的虛假RICK認領/索賠網站:金色財經消息,CertiK提示社群成員謹防Twitter上的虛假RICK認領/索賠網站。該網站已連接到一個已知的釣魚地址。[2023/6/9 21:24:56]

圖4:MVRV高于/低于關鍵層級的天數

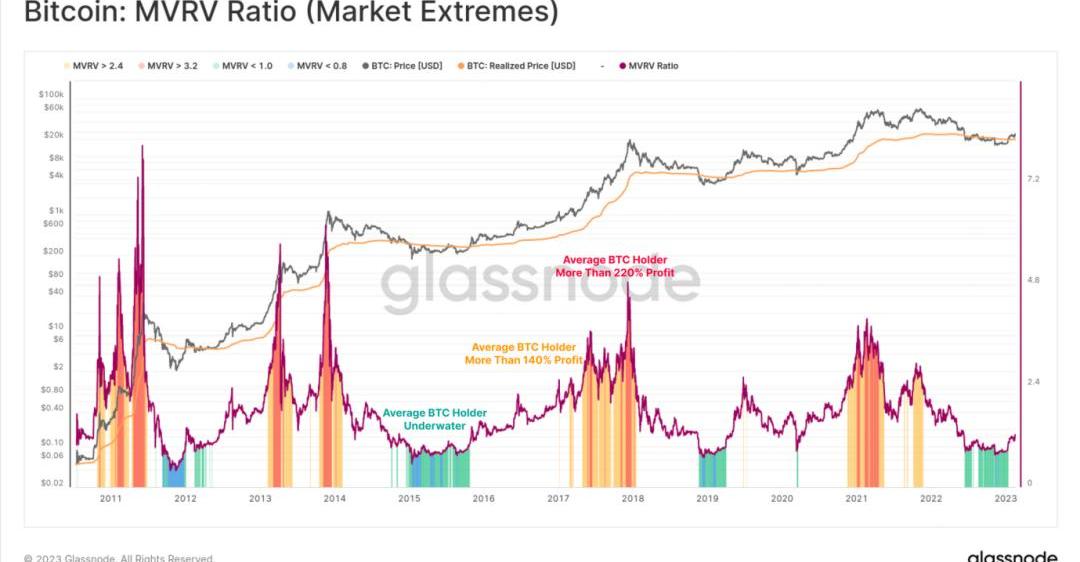

如果我們繪制出MVRV高于/低于這些關鍵層級的時期,我們就可以開始發現周期頂部和底部。

藍色:如果MVRV低于0.8,通常會形成周期低點綠色:當MVRV低于1.0時拋售開始橙色:當MVRV高于2.4時,市場開始回暖紅色:如果MVRV高于3.2,周期通常會達到峰值

圖5:MVRV比率

現在我們已經為MVRV定義了一組“極端層級”,我們可以將它們可視化為定價區間。如果MVRV比率等于2.4,則意味著相應的盈利定價范圍是已實現價格的2.4倍。

現在,該工具使我們能夠估算市場將達到極端未實現利潤或未實現損失的價格水平。達到這些價格可能會增加觸發投資者行為的可能性,這最終是我們正在尋找的周期頂部/底部的基礎。

FPR ($FPR) 項目遭到漏洞攻擊:金色財經消息,據CertiK監測,FPR ($FPR) 項目遭到漏洞攻擊,導致幣價驟跌91%以上。攻擊者利用FPR LP錢包中的漏洞,從中獲利約3萬美元。

BSC合約地址: 0xA9c7ec037797DC6E3F9255fFDe422DA6bF96024d

注意:請勿將FPR代幣符號與其他同名項目混淆。[2022/12/15 21:46:11]

圖6:MVRV定價區間

對于更高級穩健的統計方法,我們還可以計算歷史平均MVRV,并使用+/-1標準偏差來發現極值。這提供了一種更加穩健和具有統計意義的方法。

圖7:MVRV偏差區間

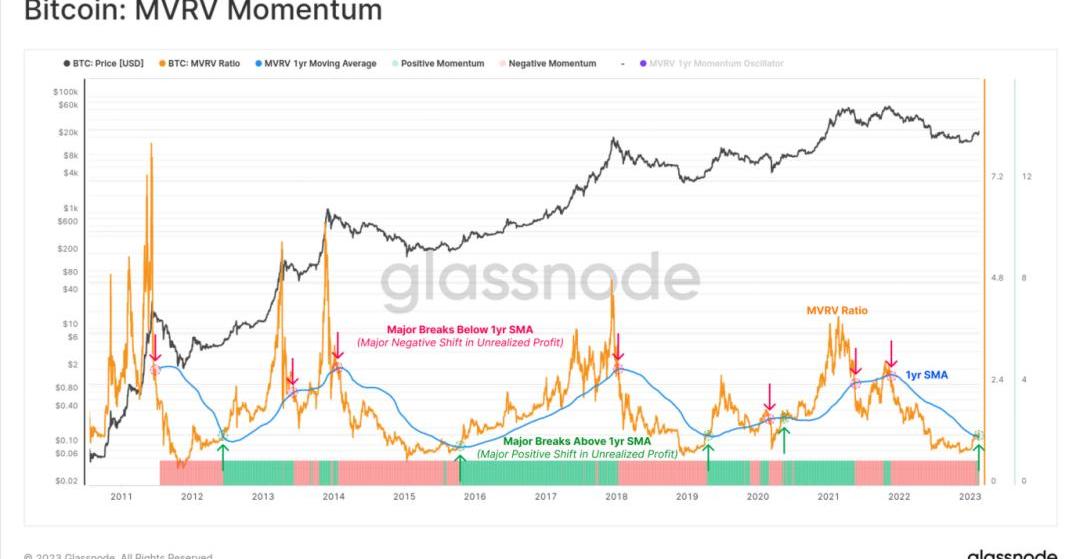

MVRV動量

上一節探索了使用MVRV來判斷周期極值的方法。接下來我們將使用MVRV作為判斷宏觀市場趨勢的工具。

下圖顯示了MVRV比率沿著1年平均線移動。請注意,MVRV交易在1年均線以上的時段通常描述的是牛市,而低于1年均線的時段描述的是熊市。MVRV強勢突破1年均線閾值往往是周期過渡點的特點。

強勢突破(綠色)表示大量比特幣的基礎成本低于當前價格,現在處于盈利狀態(大量BTC在低點附近積累)強力跌破(紅色)表示大量比特幣的基礎成本高于當前價格,現在處于虧損狀態

2022年3月財政年度:淡馬錫凈利潤從一年前的570億新元下滑到110億新元:金色財經報道,盡管受到COVID 19的困擾,新加坡國有投資公司淡馬錫的投資組合價值截至3月31日的一年中依然上升到了創紀錄的4030億新元(2970億美元)。根據審查結果,淡馬錫的非上市資產組合價值從十年前的530億新元增加到2100億新元,增長了約四倍。在過去十年中,非上市資產組合的年收益率超過10%。然而,在2022年3月的財政年度,該集團的凈利潤從一年前的570億新元下滑到110億新元。

此前消息,淡馬錫控股表示,目前未持有比特幣,但正積極參與區塊鏈投資。[2022/7/12 2:07:42]

圖8:MVRV沖量

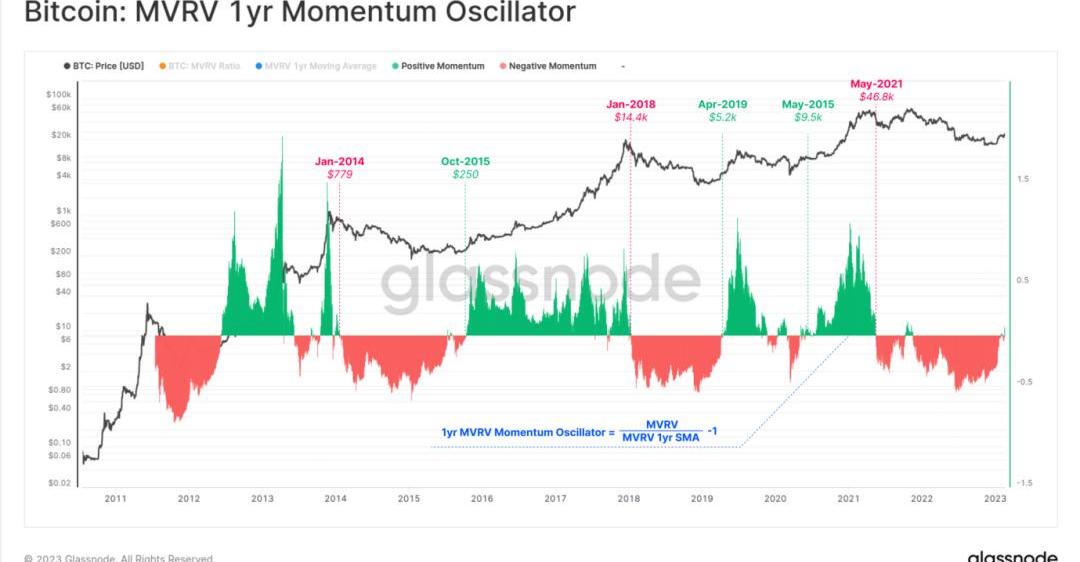

我們可以通過選取MVRV和1年SMA之間的比率將此觀察結果轉換為振蕩區間。該工具特別適用于發現周期轉折點發生的尖銳轉變。

熊市的開始:急劇下跌)意味著大部分比特幣的基礎成本很高,比特幣市場陷入虧損。這表明“頭重腳輕”的市場可能對價格下跌很敏感。牛市的開始:急劇增加)意味著大部分比特幣的基礎成本很低,比特幣市場重新獲利。這表明在大量拋售之后進入增持階段的“頭輕腳重”市場。

過去周期中的關鍵過渡點被顯示出來,作為衡量MVRV動量震蕩對宏觀周期變化的反應程度的一個標準。

圖9:MVRV一年沖量震蕩

分布差異

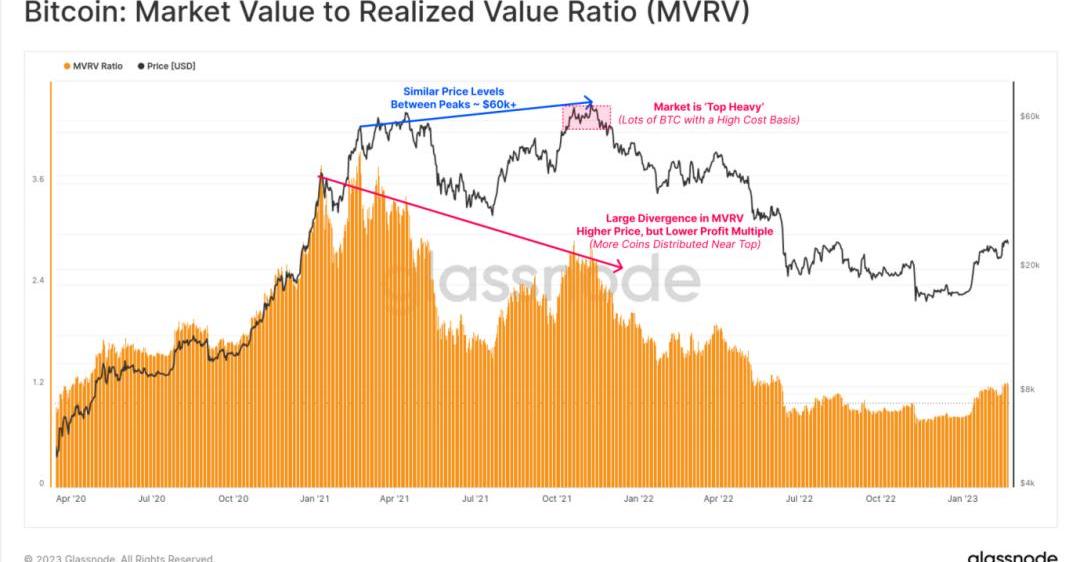

在最后一節中,我們將探討如何提前預警MVRV大量分配的情況,這種情況通常出現在市場周期頂部附近。宏觀和微觀上都會發生這種情況。

下圖顯示了整個2020-23周期的MVRV比率。我們可以清楚地看到與4月相比,2021年10月至11月的價格如何創造新的歷史記錄的,但MVRV峰值卻顯著降低。

為什么價格升高,但總的未實現利潤倍數卻更低呢?答案是,與4月相比,11月的比特幣平均收成本更高。

這在宏觀上造成了MVRV比率的負背離。

在7月至11月的第二次反彈期間,之前以低價收購的大量比特幣抓住了退出流動性的機會,并將它們轉移給了新的、經驗不足的“頂級買家”。比特幣從較低的實際價格中被重新估價,并轉移到投機者和對價格敏感的買家手里,他們現在的基礎成本要高得多。

圖10:市值與已實現價值的比率

下圖顯示了這種現象在兩個指標中的表現:

已實現的利潤在10月至11月達到了每天約$1.5B的利潤水平,因為以更便宜的價格獲得的比特幣以更昂貴的價格轉移給了新買家。由于這種獲利回吐行為,已實現市值經歷了第二次走高。

我們可以看到,2022年的熊市導致已實現上限出現下降趨勢,因為損失已實現,該指標回到了7月份的水平。這代表了2021年7月至2021年11月期間增加的所有投機性溢價的沖銷。

圖11:已實現上限和已實現收益

如果我們放大2021年1月至5月的峰值,我們實際上可以看到MVRV比率在較小范圍內形成了類似的負背離。價格連續創下新高,但MVRV迅速下跌至較低的高點。

供應中的未實現利潤正在減少,這是大規模拋售的結果,利潤從未實現轉化為已實現。

圖12:市值與已實現價值的比率

我們可以看到2013年發生在兩個峰值之間的類似事件,價格上漲了392%,但MVRV比率實際上更低,從5.74下降到5.43。我們可以在下圖綠色標記中看到,在最終峰值1,133美元之前發生了類似的衰減。

圖13:市值與已實現價值的比率

這種情況也出現在2017年后期的牛市周期中。隨著MVRV超過我們定義的極端水平2.4,我們開始看到更高的價格峰值,但MVRV比率的增長逐漸減弱。

請注意,在2017年8月,SegWit升級軟分叉到比特幣中,許多鎖定中的比特幣被轉移以利用BCH進行硬分叉,這將部分影響這個周期觀察。

圖13:市值與已實現價值的比率

比特幣丟失怎么辦?

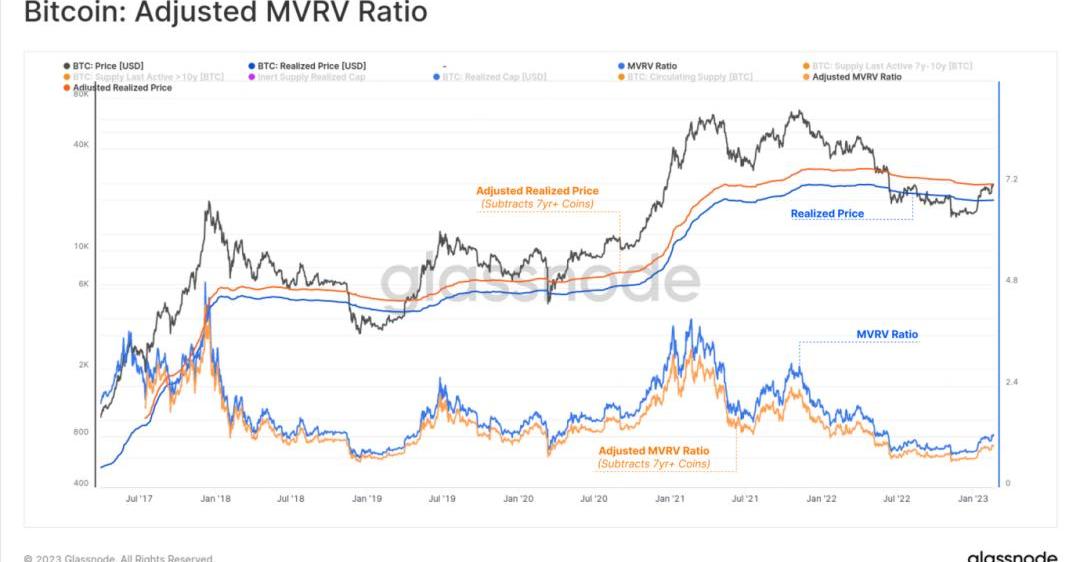

由于中本聰、早期Miner持有巨大未實現利潤和丟失的比特幣,MVRV確實存在向上的凈偏差。有幾種方法可以計算丟失的比特幣,有一種簡單的方法是對至少7年未使用的比特幣進行打折。

下圖計算了調整后的MVRV,減去長期休眠比特幣的未實現利潤,所有這些比特幣最后都以非常低的價格流動。結果是我們調整后有了一個更高的已實現價格,更準確地反映了“活躍供應”的平均收購價格。這反過來會導致MVRV比率較低,為流動性和流通比特幣供應的觀察提供一個更好的角度。

圖14:調整后的MVRV比率

總結和結論

MVRV比率是一個非常復雜的指標,包含有關比特幣市場動態和投資者行為模式的信息。MVRV遠不止是一個長期周期性振蕩器,上面的一系列衍生工具和方法只是觸及了這種簡單結構的表面。

掌握MVRV比率是分析比特幣必不可少的一步,一旦理解,就會為新的迭代、衍生品和變體打開機會之門。

Starknet一直有傳出可能快照了的消息,做了不一定有但是不做一定沒有。首先創建starknet主網的錢包?ArgentX?融資4000萬或者?BraavosWallet?融資1000萬二選一.

1900/1/1 0:00:00目錄 前言 01Tranchess項目基本情況02Tranchess產品架構和運營現狀03CHESS代幣模型和估值分析04風險分級協議競品分析05Tranchess發展前景 前言 DeFi是對傳.

1900/1/1 0:00:00注:本文來自@jerallaire推特,MarsBit整理如下:我們從市場上得到了很多觀點,想分享一些我所看到的。在美國銀行和美國監管風險的影響下,美元似乎出現了大規模的風險規避.

1900/1/1 0:00:00我們之前已經討論過未來數百萬個區塊鏈的樣子,一些是通用的公鏈,但其中絕大多數是用于特定的應用程序,即應用鏈.

1900/1/1 0:00:00現在是2077年,我們進入了新產權時代,通過在元宇宙建立新的秩序,我們為所有人構建了對抗資本壟斷的工具-全民公有土地,利用哈伯格稅實現全民UBI,通過正確利用資本效率,我們創造了一個新范式.

1900/1/1 0:00:00Stealcam在沒有空投或發行token的情況下,在短短的兩周內通過自然增長累積交易量超過了320ETH。OPStack核心開發團隊Base開發主管JessePollak等多位名人都在推薦它.

1900/1/1 0:00:00