BTC/HKD+0.6%

BTC/HKD+0.6% ETH/HKD+0.79%

ETH/HKD+0.79% LTC/HKD+1.61%

LTC/HKD+1.61% DOT/HKD+0.09%

DOT/HKD+0.09% ADA/HKD+0.82%

ADA/HKD+0.82% SOL/HKD+0.95%

SOL/HKD+0.95% XRP/HKD+0.26%

XRP/HKD+0.26% DOGE/US+1.12%

DOGE/US+1.12%摘要

2023年加密市場從去年的深熊里大幅反彈,很多人可能還未來的及‘上車’,此時對比資產凈值仍有5折左右折價的Grayscale信托份額顯得格外有吸引力;基于以太坊Web3核心基礎設施的地位,我們看好Grayscale信托產品矩陣中EthereumTrust(ETHE)在未來潛在牛市中的反彈表現;ETHE歷史上曾長期溢價或折價,產生正溢價的原因包括,申購有鎖定期、產品可觸達性高于ETH現貨,相比自己保管私鑰的成本ETHE更適合傳統金融領域機構和小白散戶投資;目前長期折價的原因主要與該產品無法直接贖回、類似封閉基金的產品結構有關,此外,套利機會的限制、大型投機者的被迫平倉、機會成本的折現、競爭性產品的沖擊也是原因;2021年中負溢價趨勢形成以后市場對ETHE恢復平價的時間預期越來越長,經我們測算,在去年底一度超過了14年,如今回落到10年左右。我們認為這一預期仍然過長,待樂觀預期來臨之際這一隱含恢復時間可能回落至2年以下較為合理;有七種情況可以導致折價收窄甚至消失:包括開放贖回ETH現貨、獲得贖回豁免、產品解散清算、Grayscale自行回購、套利策略的發展和市場信心的提升、機會成本的下降有助于折價修復;自2019年ETHE誕生以來,該產品還尚未經歷完整的“周期”。我們認為一個完整的周期應遵循溢價→平價→折價→平價→溢價的循環,目前ETHE產品只走完了一半的周期,我們認為假若押注潛在的牛市,則ETHE具有更好的彈性,年初以來ETHE漲幅是ETH的1.7倍證明了這一點;但歷史數據測算顯示ETHE的風險回報比不佳,如表1可見ETHE幾乎在所有方面相較于ETH/USD表現較弱。意味著如果準備長期持有ETHE可能要做一些針對性的收益增強策略,否則如果牛市不能快速到來的話其表現有弱于大盤的風險。綜述

在2023年,加密貨幣市場再次成為投資者關注的焦點,BTC和ETH的漲幅冠絕全球大類資產。然而,許多投資者仍然未能從熊市思維中恢復,未能及時把握這一投資機會。但在Grayscale信托旗下的GBTC和ETHE產品中,投資者仍可獲得近五折的折價買入機會。

因為我們認為,以太坊網絡未來將是主流Web3應用的核心基礎設施,除了和BTC一樣可以承接傳統資金外溢,還將擁有Web3生態應用帶來的α,所以本文將特別關注Grayscale信托產品ETHE的折價現象和潛在投資價值,并詳細討論這一現象可能的縮減甚至消失的情景,以及適合專業投資者加入加密市場的理由。此外,我們還將分析這款產品的法律結構及潛在風險。

GrayscaleBitcoinTrust早在2013年9月便推出,在法律上被指定為授信人信托創建信托的人是信托中資產和財產的所有者,保留對信托內資產的完全控制權,這在實際目的上類似于封閉式基金。在這種特殊結構下,它允許投資者通過購買受益權來間接擁有信托基金中的資產。與封閉式基金類似,授信人信托通常不允許投資者在任意時間贖回其持有的股份。

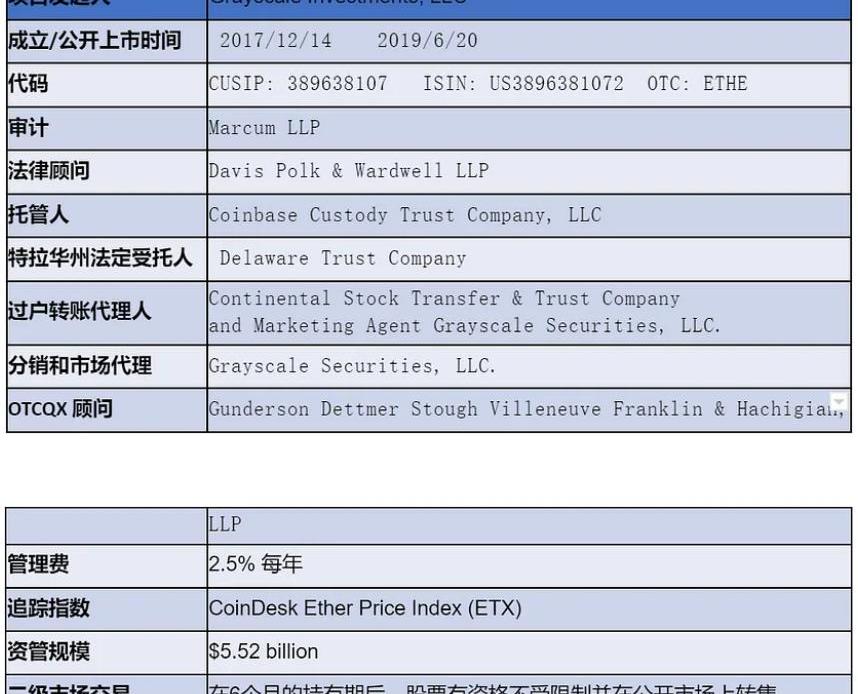

GrayscaleEthereumTrust(ETHE)是特拉華州的法定信托,成立于2017年12月13日,于2019年7月上市交易,采用了和GBTC相同的信托結構。

采用信托結構的好處是,由于該信托不會在任何交易所交易、購買、出售以太坊或其衍生品,所以可以避免受到相應監管機構的管轄,便于產品盡快發行,盡管ETH到底歸屬CFTC還是SEC管轄至今也尚未明確。

首先簡要看一下ETHE和ETH的主要區別:

投資方式不同

ETHE是上市信托基金,受美國證監會(SEC)監管,便于機構管理資產負債表;ETHE通過一般證券戶口交易,比加密貨幣交易所更為簡易和便宜;ETHE能夠成為個人退休金賬戶(IRA)及401(K)(美國退休福利計劃),享受投資稅收優惠;不用學習如何管理加密貨幣電子錢包,無需擔心因自己的原因不慎遺失私鑰或錢包遭黑客攻擊等風險;

供應量不同

Ripple首席執行官:Ripple在FTX中有約1000萬美元XRP風險敞口:1月19日消息,Ripple首席執行官Brad Garlinghouse最近在達沃斯透露,這家區塊鏈支付公司曾接觸過FTX。Garlinghouse透露,Ripple向現已破產的FTX了租賃約1000萬美元的XRP。我希望通過破產程序,我們可以收回部分或全部,但這對業務來說并不太重要,其大約占流動資產的1%。

據悉,根據季度報告,Ripple定期向做市商和XRP參與者提供短期XRP租賃,用于銷售。通常,這些租約會返還給Ripple。根據Ripple關于2022年第三季度的最新季度報告,未償還租賃總額為9110萬XRP。如果交易對手未能歸還租用的XRP,目前尚不清楚有哪些保護措施。(thecryptobasic)[2023/1/19 11:20:50]

ETH的總供應量沒有上限,而ETHE的供應量則取決于Grayscale的發行計劃;

市場需求不同

由于ETHE是一種投資產品,它的市場需求和ETH有所不同。一些機構投資者和個人投資者可能更愿意投資ETHE,而普通的數字貨幣交易者可能更愿意交易ETH;

其它

ETHE投資人暫時無法向Grayscale贖回底層ETH資產或等值美元;ETHE每年收取2.5%資產凈值的管理費;ETHE不能參與DeFi挖礦等鏈上行為。

主題1:為何會產生嚴重折價?

理論上ETHE價格應該圍繞ETH持倉價值上下波動,但實際上它的二級價格表現并非完全貼市,自ETHE2019年上市以來,歷史上曾經長時間維持著對ETH的正溢價,2019年上市之初一度超過1000%。自2021年2月后ETHE進入負溢價模式,并持續至今。

圖1:歷史ETHE折溢價與ETH價格走勢

來源:Graysacle,TrendResearch

Grayscale的加密信托份額類似封閉基金,這導致了其市場供應量在早期非常有限。其次,由于加密貨幣市場的不成熟,許多投資者并不知道如何購買和存儲加密貨幣,因此可以在美股券商平臺直接購買的Grayscale的加密信托基金被買出了溢價。

可以看到,ETHE歷史上溢價絕對值在2019年6月21日達到最高,直至2021年2月首次出現負溢價前,ETHE都以較高的溢價在二級市場上交易,2021年2月后,市場處于牛市,伴隨更多可追蹤比特幣/以太坊價格的指數產品推出,投資者可選擇的投資方式增多,ETHE開始以相對NAV更為平價的價格在二級市場上交易。

2021年6月29日,GBTC申請轉為ETF被SEC駁回,僅一小時后Grayscale起訴SEC,這影響ETHE折價進一步放大。2021年中~2022年底,隨著數字貨幣市場整體見頂走弱,期間以三箭資本和BlockFi等幾家已宣告失敗的加密公司為首的大型投機者因為杠桿過高或財務吃緊需要被迫出售基金份額,即便當時市場折價,他們無法等待,這同樣進一步擴大了ETHE的折價。

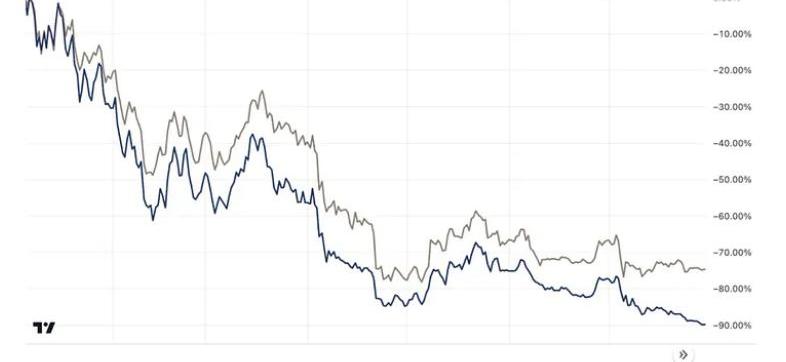

圖2:2021年初首次出現負溢價以來的折價/溢價變化情況Vs.ETH價格走勢

來源:Tradingview,TrendResearch

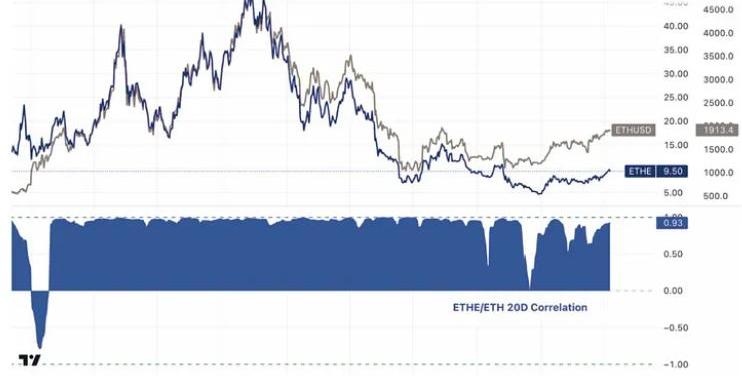

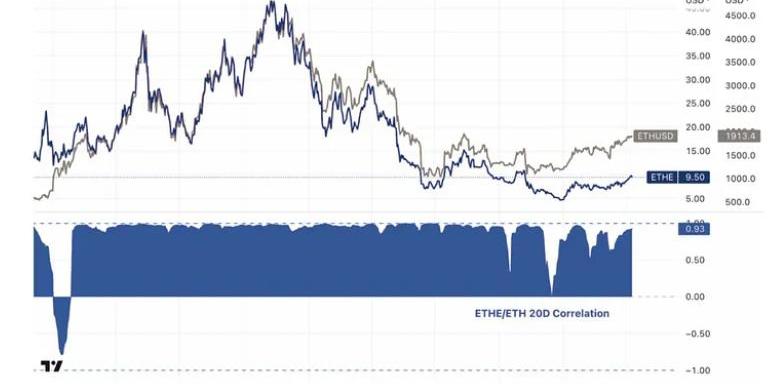

圖3:ETHE和ETH價格的相關性在大部分時間里都非常高

中國信通院發布“區塊鏈白皮書”:我國區塊鏈企業超1400家,處于第一梯隊:金色財經報道,12月29日,由中國信息通信研究院、中國通信標準化協會和中國互聯網協會指導,可信區塊鏈推進計劃、中國互聯網協會區塊鏈技術應用工作委員會、中國通信標準化協會可信區塊鏈標準推進委員會和大數據技術標準推進委員會聯合主辦的第六屆可信區塊鏈峰會正式開幕。

會上發布《區塊鏈白皮書(2022年)》,白皮書顯示,中美兩國區塊鏈企業數量仍處于全球領先地位,合計占比達52%,數字資產正成為下一個全球必爭之地。據統計,我國區塊鏈企業超過了1400家,產業園區超40個。[2022/12/29 22:15:13]

來源:Tradingview,TrendResearch

總結來說,產生負溢價/正溢價背后原因為GrayscaleETHETrust無法直接贖回的基金產品結構,產生正溢價的原因包括,產品可觸達性高于ETH現貨,相比自己保管私鑰的成本ETHE更適合傳統金融領域機構和小白散戶投資;資產負債表入賬處理、稅收優勢以及幫助投資者繞過合規相關問題;產生負溢價的原因包括無法直接申贖回的基金結構、套利機會的限制、機會成本的折現、競爭性產品的沖擊四大原因有關,將在下文重點介紹。

1.無法直接申贖回的基金結構

根據法律文件只有Grayscale授權的參與者可以直接向Grayscale購買和贖回ETH。AP需要滿足一定的資格要求和監管要求,包括必須是注冊經紀商或交易商,并且必須符合特定的監管標準。根據規則,該信托份額每100股為一組,AP每次申購至少一組,并且只能用ETH現貨兌換。

目前為止,AP只有兩家。在2022年10月3日此之前,DCG旗下的GenesisGlobalTrading,Inc.是唯一的AP;2022年10月3日后,GrayscaleSecurities取而代之成為了該信托的另一家唯一AP。

所以,也可以理解成Grayscale自己扮演了primarydealer的角色,而其它投資人只能購買從他們手中流出的份額。所以盡管一些機構可能可以以一級市場的原價申購ETHE但從規則上來說,他們并非直接申購人,亦無權要求贖回。至于為什么這些機構要這么做可能有兩個主要原因,一是看到二級市場溢價時的套利機會,二是把Grayscale當做托管機構避免自己管理私鑰的風險和成本。

目前,信托基金沒有運營股份贖回計劃,因此AP和其客戶也無法通過信托基金贖回股份。因此,參與者無法利用二級市場價格偏離信托ETH資產持倉每股凈值時所產生的套利機會,這導致出現折價時價差難以恢復。若可以直接申贖,則市場參與者可以二級市場低價購買信托份額再從基金中贖回價值更高的ETH,推動折價收窄。

2.套利機會的限制

由于無法直接申贖,帶來了套利機會的限制,這點牛市存ETHE存在正溢價時阻礙并不明顯,而熊市出現負溢價時則更加顯著。

在傳統ETF市場中,當對ETF的需求增加或減少與資產凈值相比的市場價格導致溢價或折價錯誤定價時,就會出現套利機會。這種錯誤定價往往會通過套利快速自行糾正。

套利有兩種主要模式,一是針對可以快速申購贖回的ETF份額和標的資產之間的基礎套利,二是針對無法快速申購贖回的CTA策略套利:

基礎套利

在溢價的情況下,投資者將通過向基金公司申購ETF份額并隨后在二級市場賣出進行套利;這將降低ETF的需求/價格。在折價的情況下,二級市場購買ETF并在基金公司贖回更高的價值進行套利;這將增加ETF份額的需求/價格。CTA策略套利

針對難以及時申購或贖回的ETF,則可以使用押注ETF底層資產和ETF份額之間價差回歸。

當出溢價到某種程度時做多底層資產,做空ETF份額;當折價到某種程度時,做空底層資產,做多ETF份額。該種策略的實施空間受到價值收斂通道的影響,在ETHE的案例里,由于價值回歸主要依賴監管的判斷,而不是市場參與者的某種確定的操作,所以不確定性較高,導致市場可以容忍的價差也較大。

Valkyrie Funds將提供加密獨立管理賬戶:金色財經報道,加密資產管理公司Valkyrie Funds周二表示,它將提供獨立管理賬戶(SMA),旨在使傳統投資者接觸到各種加密貨幣投資組合。新的SMA服務最初將支持三種主動策略:比特幣(BTC)、比特幣和以太坊(BTC),以及比特幣、以太坊、SOL、MATIC。Valkyrie將向金融顧問、家族辦公室和其他金融機構提供其SMA,然后這些機構可以向他們的客戶推銷。

Valkyrie是繼Ark Invest和富蘭克林鄧普頓之后第三個宣布加密貨幣SMA計劃的資產管理公司。(CoinDesk)[2022/10/5 18:39:30]

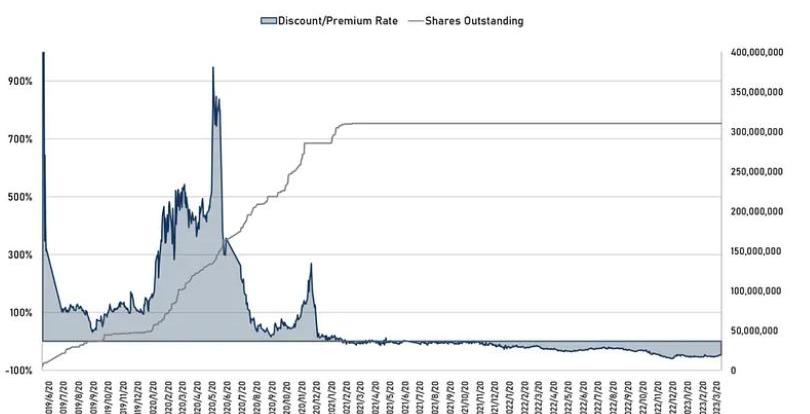

圖4:ETHE歷史折價溢價率Vs.流通份額數量

來源:Graysacle,TrendResearch

從上圖可以看到,在溢價縮窄以后,2021年春天以后,正向基礎套利不復存在,新增的信托份額申購也停止了。

傳統市場中也有一個經典的類似無法申贖的封閉基金的案例。這就是股神巴菲特的BerkshireHathaway的股票,作為一家投資公司,其股票價格可能受到其投資組合中持有的公司股權價格波動的影響,但普通投資人無法要求BerkshireHathaway兌付其名下的資產,也無法隨時申購該公司的新股。

但過去幾十年中,BerkshireHathaway的股票一直以高于其凈資產價值的溢價交易,這主要得益于公司創始人沃倫·巴菲特的成功投資記錄和市場地位。然而,在某些時期,公司股票的溢價水平可能會下降,反映出市場對公司的看法發生了變化。

例如,2020年3月,BerkshireHathaway的股票曾經下跌了約30%,導致公司股票交易價格出現了較大的折價。這個折價可能主要反映了市場對COVID-19大流行的擔憂以及BerkshireHathaway在旅游、航空、金融等受到疫情影響的行業中的暴露程度。

回到ETHE的案例,ETHE在一級申購后要持有最少6個月后才可以在二級市場上流通,因此,正溢價的基礎套利路徑是存在的只是需要更長的時間。但ETHE在2021年2月首次出現負溢價后,投資者在一級市場的申購行為幾乎停滯,這顯然是因為負溢價基礎套利需要贖回支持,而Grayscale開放該計劃的時間表不明。所以,在ETHE的投資策略對比持有現貨并無更多優勢的情況下,其封閉份額很難像BerkshireHathaway的股票一樣重返溢價。

其次,隨著數字貨幣市場整體見頂走弱,機構拋售方面,三箭資本和BlockFi等幾家已宣告失敗的加密公司為首的大型投機者之前從GBTC、ETHE巨幅溢價中進行基礎套利賺錢,進行了大量申購-等待6個月賣出的操作,隨后因為杠桿過高或財務吃緊需要被迫出售基金份額,即便當時市場折價,他們無法等待。例如,已經公開的信息中可以看到今年早些時候DCG由于財務問題,被迫半價出售約25%ETHE持倉,放大ETHE負溢價空間。

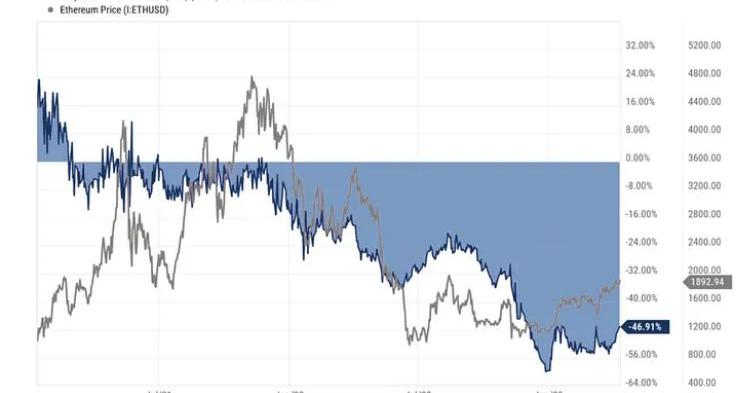

圖5:ETHE和ETH2021年中高點到2022年底低點的表現對比:

來源:Tradingview,TrendResearch

3.機會成本的折現

表1:ETHE相關法律/財務信息

來源:Graysacle,TrendResearch

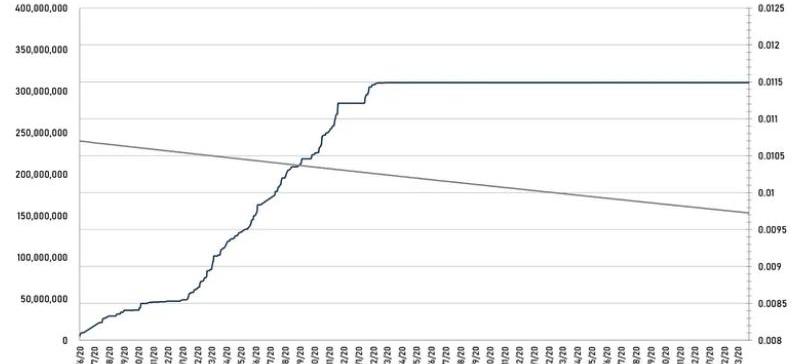

GrayscaleEthereumTrust的管理費每年是資產凈值2.5%。在公開數據中,Grayscale會將信托的預計應計但未付的費用每日扣減其ETH持倉,因此每股ETHE所代表的ETH數量是逐漸減少的,這點從下圖里也能看到。

Tezos向愛沙尼亞藝術初創公司Kanvas.ai投資10萬歐元:9月9日消息,Tezos向愛沙尼亞藝術初創公司Kanvas.ai投資10萬歐元。Kanvas.ai將成為波羅的海地區第一家基于Tezos區塊鏈提供藝術NFT的公司。(Baltictimes)[2022/9/9 13:20:01]

圖6:ETHE流通份額數量Vs.每份額所對應的信托持有ETH數量

來源:Graysacle,TrendResearch

如果不考慮其它風險,如今的折價可以理解成持倉機會成本的折現。所以我們根據二級市場折價率X以及持倉的機會成本Y可以倒推出隱含的市場預期可贖回或恢復NAV平價所需的時間T,我們假設NVA的潛在增長預期是0,同時假設:

持倉機會成本+10年期美國國債收益率+2.5%管理費,則:(1-Y)^T=1+X

可得:T=ln(1+X)/ln(1-Y)

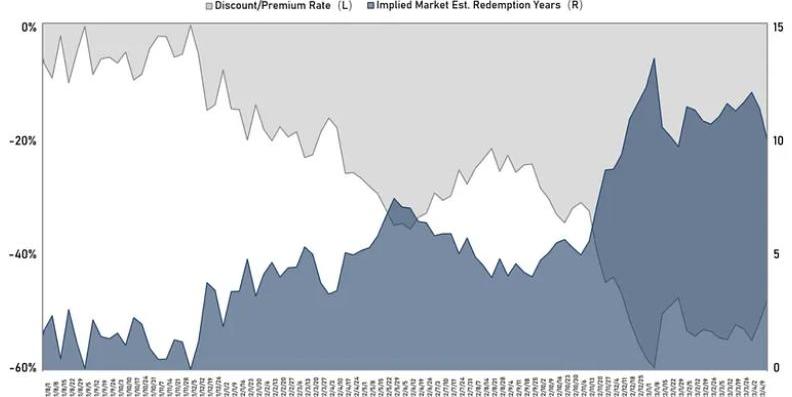

圖7:ETHE歷史折價率Vs.隱含市場預期可贖回時間

來源:Graysacle,TrendResearch

從上圖可以看出2021年中負溢價趨勢形成以后市場對ETHE恢復平價的時間預期越來越長,在去年底由于監管打壓+市場遇冷一度超過了14年,如今回落到10年左右。但我們認為這一預期仍然過長,待樂觀預期來臨之際這一隱含恢復時間可能回落至2年以下是較為合理的預期。最悲觀的產品最終清算解散所需的時間預期可能才符合超過10年的定價,畢竟Mt.Gox的資產清算也才用了9年。

4.競爭性產品的沖擊

2019年以前,市場鮮有Grayscale信托產品的競爭者,2021年2月18日,PurposebitcoinETF-一支直接投資與比特幣的加拿大基金正式開始交易,并在一個月內迅速累計超10億美元的資產,而管理費1%只是GBTC的一半不到,其ETF結構可以跟密切的跟蹤比特幣,因此比Grayscale的產品更有吸引力。

而就在2個月后的4月17日,加拿大監管機構在同一時間批準了3支以太坊ETF,分別是PurposeInvestments的以太坊ETF、Evolve資本集團的以太坊ETF以及CI全球資本管理公司的以太坊ETF,且三支都于4月20日上市。根據三家官網顯示,三支以太坊ETF的管理費略有差距,CIGlobal的管理費0.4%,Evolve為0.75%,而PurposeInvestments的管理費則是1%。上市首日,Purpose以太坊ETF吸引了2646萬加元的資金,Evolve的ETHR籌得了222萬加元的資金,而CIGlobal的ETHX的資產規模為225萬加元。

3日后,4月23日,加拿大的第四支以太坊ETF也開始在多倫多證券交易所進行交易,這是由加拿大數字資產管理公司3iQ和投資公司CoinShares聯合推出的,提供加元份額和美元份額的交易。jinri

除此之外,還有更多的ETH期貨ETF,相關股票,包括持幣的上市公司,挖礦和資管業務等上市公司市占率增大,這些多樣化的投資渠道弱化了Grayscale信托產品對傳統金融投資機構和散戶的稀缺性,成為Grayscale不得不考慮的競爭因素。

主題2:何時折價可能縮減-消失

有七種情況可以導致折價收窄甚至消失:包括開放贖回ETH現貨、獲得贖回豁免、產品解散清算、Grayscale自行回購、套利策略的發展和市場信心的提升、機會成本的下降有助于折價修復。

1.監管環境的改善——ETF申請通過

安全團隊:“胖企鵝”出現冒名推特賬戶和釣魚欺詐網站,已有22枚NFT被盜:8月25日消息,據派盾(PeckShield)監測,“胖企鵝”Pudgy Penguins 出現冒名推特賬戶 @pudgypinguins 和釣魚欺詐網站 pudgypengun-lcb[.]com,目前已有 22 枚 NFT 被盜,包括 VeeFriends 和 Pudgy Penguins 系列 NFT。[2022/8/25 12:47:01]

根據最新的一份Grayscale?2022年底發布發的FORM10-K申報文件具體看來,他們依舊認為在獲得SEC批準ETF轉換后,其信托可以開展贖回計劃。盡管??SEC已經拒絕了將GBTC轉換為ETF的申請,但美國聯邦上訴法院法官在今年3月質疑SEC這一決定是否正確,因為該機構此前已批準比特幣期貨ETF產品。

需要注意的是,Grayscale目前僅針對GrayscaleBitcoinTrust(GBTC)提出了ETF轉換申請,尚沒有公布將GrayscaleEthereumTrust轉換為ETF的計劃。但最近的進展無疑是積極的,在今年3月7日舉行的最近一次聽證會上,Grayscale辯稱,SEC應用的標準存在不一致,因為他們批準了比特幣期貨ETF的申請,但一直拒絕現貨比特幣ETF的申請。

Grayscale認為,由于這兩種產品的基礎資產相同,并且它們的價格都來自比特幣,華爾街監管機構應該對這些產品進行類似的處理,但事實并非如此。Grayscale聲稱監管機構的行為是武斷和反復無常的,因此違反了美國聯邦法律。SEC回應稱,它一直在應用相同的標準,但產品實際上是不同的。根據SEC的說法,比特幣期貨市場受CFTC監管,這使其不同于現貨BTCETF,他們認為后者不受監管。

在聽證會之前,彭博分析師ElliotStein認為SEC在訴訟中具有優勢,并且他們勝訴的幾率遠高于GBTC發行人,因為法院傾向于服從聯邦機構,因為他們是各自領域的專家。然而,在聽取最新論據后,ElliotStein認為Grayscale有70%的勝算機會。若GBTC獲批,也會直接利好ETHE的情緒。不過需要注意的是與BTC已有基于期貨的ETF被SEC批準上市不同,SEC尚未批準任何基于以太坊的基金上市,這與有關以太坊的法律地位仍存在爭議有關。

2.監管環境的改善——成為注冊投資公司或被認定為商品

GrayscaleEthereumTrust是一種注冊的投資信托,而不是注冊的投資公司。具體來說,是根據特定州的法律成立的信托,并且在美國證券交易委員會根據1933年證券法規定的豁免條款下進行注冊。這意味著ETHE不需要遵守1933年證券法規定的某些要求,例如向公眾披露信息和進行注冊等。

然而,如果SEC認為信托需要根據1940年投資公司法案需要注冊成為投資公司,則Grayscale認為此種情況下信托架構可以解散,并且其份額可能會被轉換為股票,但這只是一種猜測,最終取決于公司具體情況和監管意見,以及交易所的規定。

另外如果ETHE被CFTC認為是一種商品投資組合,需要符合《商品交易法案》的相關規定并向CFTC進行注冊和監管,也是一種可能的監管方向。

3.獲得贖回豁免

其實Grayscale一度提供贖回計劃,但該計劃在2016年被SEC指控違反RegulationM,因此被叫停。具體來看?SEC擔心Grayscale信托在創建新股份的同時進行股份贖回,可能會影響市場價格,導致市場操縱、內幕交易或不公平的交易實踐。所以此后Grayscale暫停了GBTC的贖回計劃,并且在后續發行的BCH和ETHE等信托基金都沿用了該操作,以確保其交易實踐符合適用的法規和監管要求。

由于Grayscale目前不認為SEC當前會考慮豁免持續的贖回計劃,因此,信托也沒有尋求從SEC獲得相關監管批準的動作。

但未來不排除主動尋求這種豁免的可能性,盡管時間和成功概率都不確定。并且開發贖回資產會讓作為信托管理人的Grayscale收入減少,眼下其主動追求申請贖回豁免動力或不足。

如果獲得了這樣的豁免并且Grayscale同意贖回,贖回計劃可以開展。贖回計劃將使授權參與者,在信托份額市值偏離ETH持倉價值、減去基金費用和其他負債的價值時,得到套利機會。這種套利的機會可能會被AP獨占,也有可能被AP轉移給客戶,目前尚不清楚,因為目前僅有Grayscale關聯公司作為獨家AP,獨占可能引發不公平競爭的擔憂。

4.折價與市場情緒的關系,套利策略的發展和市場信心

前文我們論述了折價套利的路徑不通順所以導致折價無法明顯修復的問題。但是另一方面,因為CTA策略的存在,當加密市場整體進入積極勢頭時,即便當下仍然不能贖回,套利交易者也可能將折價區間壓縮。因為自2019年ETHE誕生以來,該產品還尚未經歷完整的“周期”。我們認為一個完整的周期應遵循?溢價→平價→折價→平價→溢價?的循環,目前ETHE產品只走完了前一半的周期。

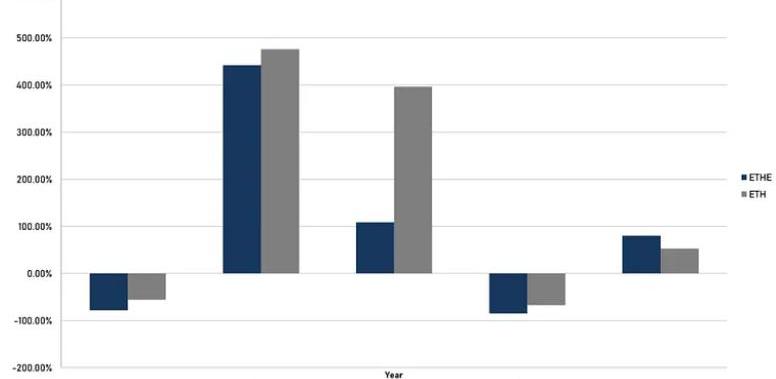

圖8:AnnualReturnETHEVs.ETH

來源:Graysacle,TrendResearch

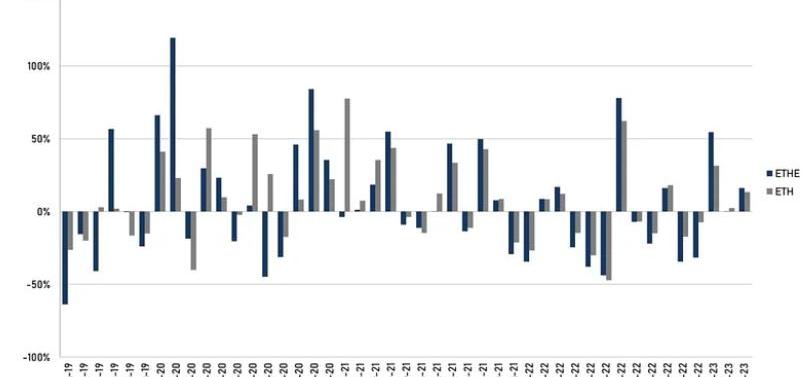

圖9:MonthlyReturnETHEVs.ETH

來源:Graysacle,TrendResearch

從上圖年度和月度回報對比可以看出,在2019–2022屬于“溢價→平價→折價”周期,這一周期可以理解成消泡沫周期,ETHE是不具備超額收益的,在此期間投資并非好選擇。然而由于ETHE產品彈性大于ETH本身,所以在未來“折價→平價→溢價”的修復周期中,理應創造更好的正向收益,事實上從今年過去的3個月的表現對比中也明顯可以看到這一點,ETHE的漲幅是ETH的1.7倍。

5.無法轉換ETF最終信托解散清算的情形

若即無法獲得贖回豁免也無法獲批ETF轉換,這樣的情況若持續太久,由于基金管理在不斷扣費可能引發投資人不滿,所以Grayscale會面臨較大的清算解散壓力。一旦清算確認,則二級市場針對NAV的折價可能很快恢復。

事實上已經破產的FTX其附屬公司?AlamedaResearch在2023年3月已起訴GrayscaleInvestments及其所有者DCG集團,攻擊Grayscale收取高額費用,并拒絕讓投資者從GBTC和ETHE贖回,Alameda稱由于這樣的結構導致它正遭受“數億美元的損失”。類似的情形隨著時間的推移可能越來越多。

此外,根據申報文件,可能觸發ETHE信托提前終止并清算的主要情況還包括:

美國聯邦或州監管要求信托基金關閉,或者強制信托基金清算其ETH,或者查封、扣押或以其他方式限制信托基金的資產使用;如果CFTC或SEC、FinCEN等監管機構認為該信托需要遵守特定的法規和規定,Grayscale可能會選擇解散信托,以避免不必要的法律責任和財務風險;Grayscale認為信托的資產與費用相比風險、成本與收益不成正比;信托牌照被吊銷;信托無法轉換或使信托合理努力將比特幣轉換為美元變得不切實際;托管人辭職或被解雇而沒有替代人選;該信托變得資不抵債或破產。6.Grayscale自行回購

假設一種極端情況,即Grayscale愿意回購市場以低于NAV的成本上所有流通份額,并決定將信托私有化或解散清算,這樣的操作顯然是有利可圖的。并且宣布大額回購計劃有助于提升市場信心,可能利于折價回歸。

Grayscale的母公司DigitalCurrencyGroup2021年~2022年曾陸續宣布總計高達10億美元的信托份額回購計劃。但此后GBTC仍然以低于NAV的價格交易,這可能是因為回購規模相對數百億美元的總體資管規模來說杯水車薪,盡管二級市場回購助于縮小價差。

此外,在Grayscale首席執行官?MichaelSonnenshein2022致投資者的年終信中提到,如果GBTCETF沒有實現,其中一項讓投資人解鎖的方法就是要約收購,例如回購GBTC不超過20%的流通股。如此事發生,應該會兼顧所有旗下信托產品,ETHE的折價也可能收窄。

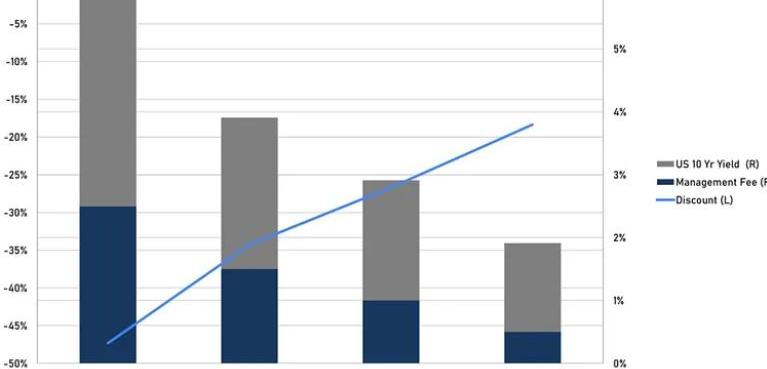

7.機會成本下降

根據我們在主題2中討論的如今的折價部分可以理解成為機會成本的折現,所以如果Grayscale?削減管理費用,或者市場無風險利率下降,將在同樣的恢復平價時間預期的基礎上有助于折價收窄,事實上Grayscale首席執行官Sonnenshein在今年3月份也曾提到可能削減費用。

即便現在10.5年的預期不變,進行簡單模擬:

10年期國債與管理費各下降1個百分點,此時機會成本是年化3.91%,可幫助折價從-47.3%收窄到-34.2%;若各下降1.5個百分點,此時機會成本是年化2.91%,則折價或收窄到-26.7%;若各下降2個百分點,此時機會成本是年化1.91%,則折價或收窄到-18.35%。圖10:無風險利率下降可能帶來的折價收窄模擬

來源:Graysacle,TrendResearch

主題3:為什么適合專業投資者押注加密市場

1.Grayscale數字貨幣信托產品在可觸達性、資產負債表入賬處理、相比自己保管私鑰的成本優勢、投資稅收優勢等方面的優勢,并且截止目前,ETHE仍是美股市場提供的唯一將以太坊現貨作為其主要資產的“股票”。

具體看來:

可觸達性:Grayscale數字貨幣信托份額可以通過常見的美股券商進行交易,這意味著投資者可以更容易地買入和賣出這些產品。相比之下,通過加密貨幣交易所或其他渠道進行交易,這可能會涉及到更多的風險和手續費。資產負債表管理:Grayscale數字貨幣信托產品是一種證券產品,這意味著專業投資者不必擔心如何在資產負債表中處理自己的數字資產,并且可以更容易地將其納入自己的投資組合中。托管成本優勢:相比于自己保管私鑰的數字貨幣,Grayscale數字貨幣信托產品可能具有更低的成本。例如在鏈上購買數字貨幣時,投資者可能需要承擔較高的學習成本和網絡費用。并且在保管私鑰時可能面臨泄露風險,面臨一旦丟失可能完全無法回收資產的可能性。而在購買和銷售Grayscale數字貨幣信托產品時,投資者只需要支付與證券交易相關的傭金和費用。投資稅收優勢:根據美國稅法,Grayscale數字貨幣信托產品被視為證券產品,因此可能享有與其他證券產品相同的投資稅收優惠。例如,在長期持有Grayscale數字貨幣信托產品超過一年后出售,投資者可能可以享受更低的資本利得稅率。2.假若押注潛在的牛市,則ETHE具有更好的彈性:

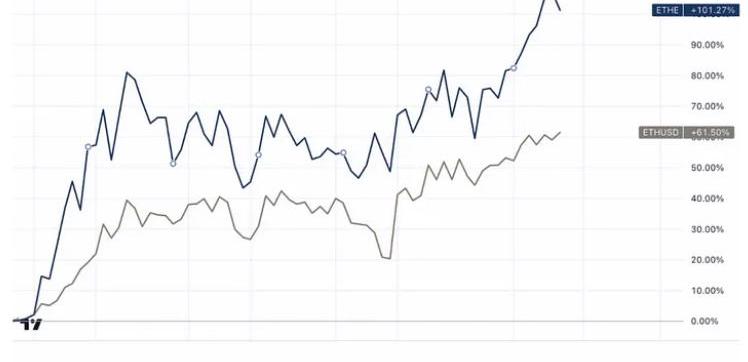

2022年底以來的牛市反彈,ETHE最高107%,遠大于ETH的61%,可見在折價周期中已經計入了相當多悲觀因素,所以當市場反彈時,ETHE的彈性大于ETH,是對牛市更好的押注。

圖11:ETHE和ETH2022年底以來底漲幅對比

來源:Tradingview,TrendResearch

主題4:ETHE投資的風險

1.政策和機制風險

對ETH或任何其他數字資產的認定為“證券”可能會對ETH和該股票的價值產生不利影響;任何司法轄區限制ETH的使用、驗證活動或以太坊網絡或數字資產市場的運作,可能對該股票的價值產生不利影響;法規變化或解釋可能會強制信托注冊并遵守新的法規,這可能會對信托產生額外支出;因為Grayscale的關聯公司是唯一可以創建或銷毀基金份額的機構,不管因為監管限制,還是技術原因,都可能導致發行和銷毀的數量未必可以高效的根據市場需求調節,進而導致二級市場交易價格可能經常大幅偏離NAV;2.統計特征風險

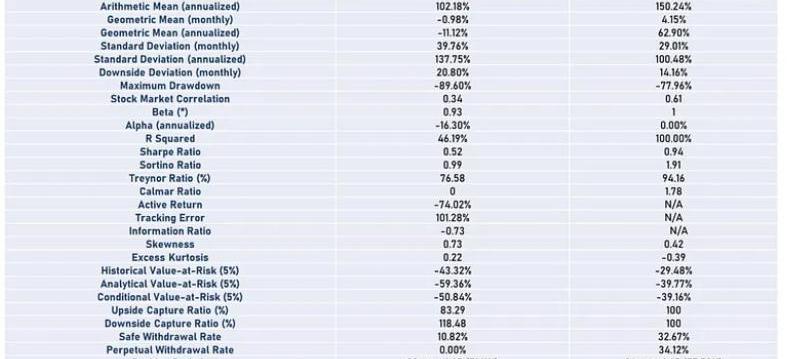

歷史上看ETHE的風險回報比不佳,如表2可見ETHE幾乎在所有方面相較于ETH/USD表現較弱。意味著如果準備長期持有ETHE可能要做一些針對性的收益增強策略,否則如果牛市不能快速到來的話其表現有弱于大盤的風險。

表2:RiskandReturnMetrics(Jul2019—Mar2023)

來源:Graysacle,TrendResearch

收益率:無論是月度還是年化的算術平均收益率、幾何平均收益率,ETH的表現均優于ETHE。特別是在年化收益率上,以太坊美元達到了150.24%,而灰度以太坊信托僅為102.18%。年化幾何平均收益率方面,以太坊美元達到了62.90%,而灰度以太坊信托則為-11.12%。風險調整收益:從夏普比率、索提諾比率和特雷諾比率等風險調整收益指標來看,ETHE在調整風險后的收益表現均弱于ETH。波動性:ETHE的波動性較高為137.75%,這意味著投資者可能面臨較大的價格波動風險。相比之下,ETH的波動性較低為100.48%。最大回撤:ETHE的最大回撤達到了-89.6%,高于以太坊美元的-77.96%,這意味著在過去的表現中,ETHE在最糟糕的情況下損失更大。主動回報和信息比率:ETHE的主動回報為-74.02%,信息比率為-0.73,這意味著相比于以太坊美元,灰度以太坊信托在主動管理方面的表現較差,盡管這主要由于二級市場價格波動造成,基金持倉資產并沒有因為主動交易變少。關于如何針對ETHE做收益增強確保穿越牛熊,我們會在系列報告的第二篇進行探討。

Tags:ETHTHEETHERAYethicalvaluesPANTHER幣togetherbnb手游下載官網Spray Finance

1.香港天氣比倫敦好多了,飯比倫敦好吃多了。每次吃飯,都把價格折算成英鎊,瞬間感覺便宜多了。2.去會場和sideevent社交,一開始每次介紹自己“我是Arnaud,在LBS讀書”,常常會面臨兩.

1900/1/1 0:00:00AKA歪脖山上唱骨頭湯穿主流裝 帶管頭幫的楚留香 ShoutouttoJonyJandallweb3realbuilders! 漲不會在任何時候為我來 是好是壞賣不賣 ICP還不想猜 鮑威爾誰能.

1900/1/1 0:00:00今天,我們深入研究分布式驗證節點技術(DistributedValidatorTechnology,DVT),這是質押領域的一個令人興奮的突破.

1900/1/1 0:00:00你錯過了$PEPE或$AIDOGE嗎?想要涉足Meme幣但不知從何入手?別擔心,本文將給你實用的建議.

1900/1/1 0:00:00注:本文來自@Flowslikeosmo推特,MarsBit整理如下:加密鯨魚,如AndrewKang,已經購買了數百萬美元的$ARB代幣,現在他們的利潤超過50萬美元。他們并未購買$OP.

1900/1/1 0:00:00近期Sui生態備受矚目,主網將于5月3日上線。3月29日,Sui官方宣布啟動了永久測試網Devx1.0,Devx1.0將在主網啟動后長期運行,經歷了Waves1和Wave2近半年的測試后,Sui.

1900/1/1 0:00:00