BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.45%

ETH/HKD+1.45% LTC/HKD+0.24%

LTC/HKD+0.24% DOT/HKD+1.02%

DOT/HKD+1.02% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+4.95%

SOL/HKD+4.95% XRP/HKD+1.1%

XRP/HKD+1.1% DOGE/US+1.06%

DOGE/US+1.06%2020年,“礦圈”經歷了不少大事件。

首先是比特幣完成第三次減產,隨著減產前后幣價表現從平穩變為暴漲,比特幣礦業也轉危為機,全年營收與2019年基本持平,平穩過度。另外還有BCH、BSV、BTG、ETC、DASH、ZEC、XZC(現更名為FIRO)等其他十余種代幣也在2020年順利完成減產。

其次,隨著2020年以太坊生態的全面爆發,以及ETH資產溢價的持續累積,以太坊礦業也步入了快速發展期,與比特幣礦業共同構成了礦業的兩大主力市場。

除此之外,知名礦機生產商億邦國際繼嘉楠耘智之后第二個成功登陸了納斯達克,礦機廠商持續“試水”傳統資本市場。

PAData將通過對行業基本面、區塊鏈網絡基本面和市場主要參與者營收表現的數據分析全面回顧2020年礦業,還原礦圈的真實面貌。

數據回顧:

BTC礦業全年最高預估能耗約為77.78 TWh,與智利一國能耗相當;ETH礦業全年最高預估能耗約為14.64 TWh,相當于突尼斯一國的能耗規模。

BTC礦業的總產出規模約為50.12億美元,ETH礦業的總產出規模則大約為26.90億美元。

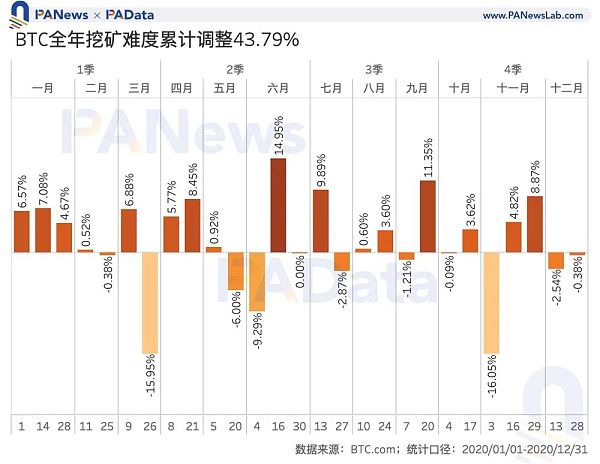

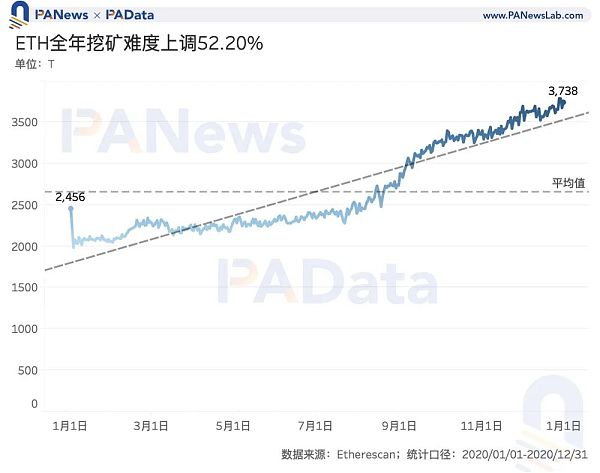

比特幣網絡的挖礦難度全年共調整了28次,其中上調難度17次最高單次上調幅度約14.95%;以太坊全年挖礦難度上調52.20%,與2019年全年上調5.32%相比,今年ETH的挖礦難度有了大幅的提高。

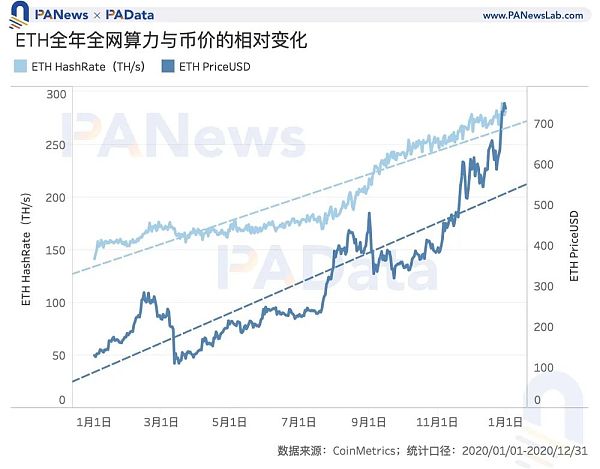

2020年比特幣和以太坊全網算力增長幅度都小于各自幣價增長幅度,礦工可能獲得超額利潤。

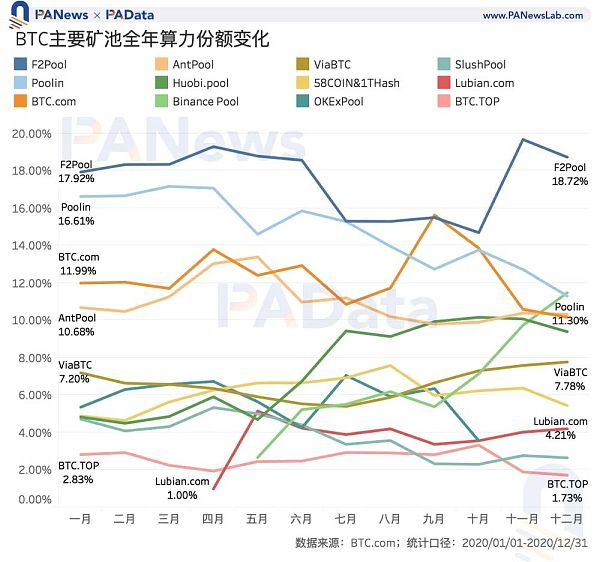

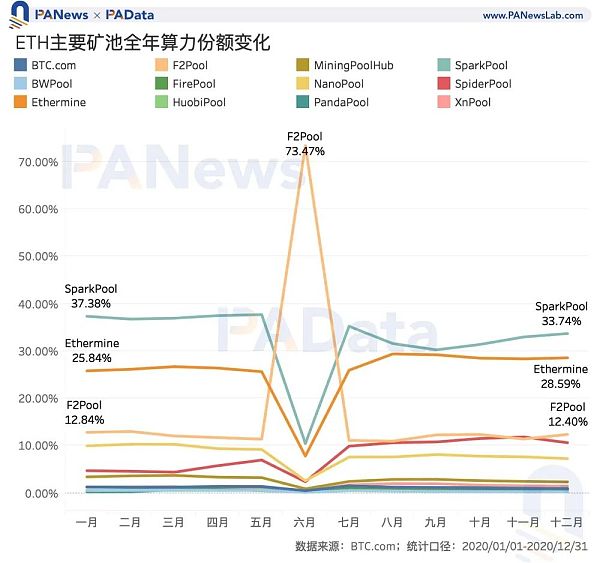

2020年F2Pool是BTC算力份額最高的礦池,年均算力份額約為17.53%,其次Poolin、BTC.com和AntPool的年均算力份額也超過了10%;ETH礦池的算力份額則相對穩定,算力集中程度更高。SparkPool、Ethermine和F2Pool三大礦池的年均算力份額綜合達到了75.51%。

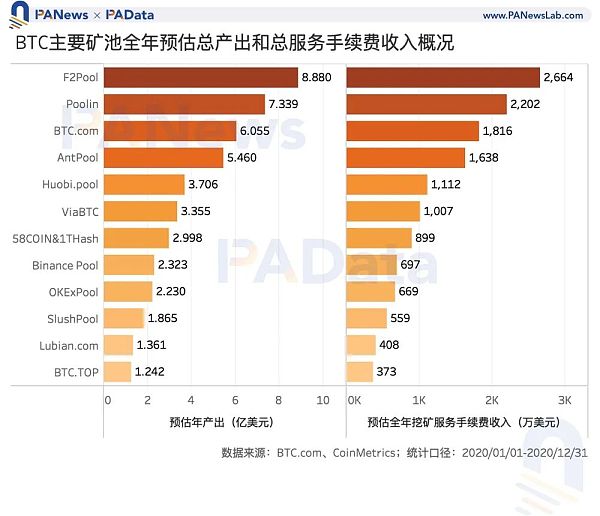

BTC礦池中,預估服務手續費收入超過1000萬美元的共有6家礦池,其中F2Pool和Poolin的服務手續費收入超過了2000萬美元;ETH礦池中,預估服務手續費收入超過1000萬美元只有Spark?Pool和Ethermine。

Riot Blockchain 股東拒絕向五位比特幣礦業高管授予 9000 萬美元的薪酬:金色財經報道,Riot Blockchain 最近的股東投票否決了對高管薪酬的重大咨詢投票,該提案將向五名Riot高管支付超過9000萬美元。首席執行官Jason Les和執行主席Benjamin Yi將分別獲得約2100萬美元。即使是薪酬最低的高管、總法律顧問William Jackman,也有可能獲得1300萬美元的薪酬。該議案旨在留住人才并確保實現長期戰略目標。?

但VanEck分析師指出,股東不同意董事會一致建議,敦促他們投票支持“薪酬發言”提案。

根據 VanEck 的數據,2022年IT行業的直接薪酬中位數為220萬美元。Riot其他加密貨幣礦業公司支付的薪酬中位數為1080萬美元,比IT行業高出 390%。[2022/9/1 13:01:19]

2020年定制機的快速發展是ETH礦業逐漸成熟的一個標志,也是未來ETH礦業的一個發展方向。在定制機中,芯動、熊貓和狼神是較為主流的品牌,其中芯動推出了5款定制礦機,熊貓和狼神分別推出了3款定制礦機,三者合計占定制機市場的47.83%。

行業規模是行業基本面的重要構成因素,能耗是反應行業實際規模的一個指標。根據Digiconomist預估的能耗規模來看,BTC礦業全年能耗規模基本穩定,年增長約為6.37%。全年最高預估能耗約為77.78 TWh,與智利一國相當,最低預估能耗約為56.58 TWh,且預估能耗在BTC第三次減產后有一段短暫的下跌期,一直到 6月初才逐步恢復。

受益于DeFi的爆發式增長,ETH礦業規模在2020年有了很大的增長。ETH礦業的預估能耗從年初的8.11TWh增長至年末的14.64TWh,年漲幅約為80.52%,全年漲勢顯著。年內最高預估能耗約為14.64 TWh,約是BTC礦業最高預估能耗的1/5,相當于突尼斯一國的能耗規模。

能耗規模的年度變化與兩大礦業的產出規模變化基本一致。根據PAData早前的全景回顧,2020年BTC礦業的總產出規模約為50.12億美元,較2019年“縮水”3.78%,基本持平,而ETH礦業的總產出規模則大約為26.90億美元,較2019年大幅上漲。

Babel Finance允許加密礦業公司將機器用作貸款抵押品:金色財經報道,加密貸款機構Babel Finance允許比特幣礦業公司將其機器作為為貸款抵押品,以便貸方可以為其提供更好的條件。這些貸款的貸款價值比(LTV)為30%,部分原因是Babel保留了新開采的加密貨幣,直到借款人還清貸款為止。LTV的價格比Babel通常收取的160%便宜得多,這意味著借款人需要投入價值160萬美元的比特幣才能借入100萬美元的美元。 (Coindesk)[2021/1/12 15:56:47]

值得注意的是,2020年8月和9月,隨著DeFi流動性挖礦刺激用戶日益增長和交易量日益增長,ETH礦業的月產出規模一度高于BTC礦業,尤其是9月,ETH礦業的月產出總額約為4.89億美元,比同期BTC礦業的產出總額多1.62億美元,相當于高出了48.98%。ETH礦業月產出規模的峰值是未來ETH礦業的規模潛力的一個“剪影”。

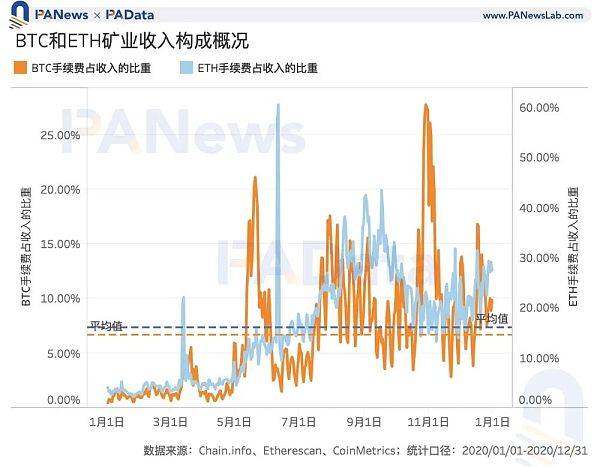

BTC和ETH兩大礦業的產出構成均包含了區塊獎勵和交易手續費兩大部分,從兩部分所占的比重來看,BTC礦業相對更依賴區塊獎勵,ETH礦業的手續費相對有更高占比。

根據統計,2020年BTC礦業的手續費總額約為3.26億美元,較2019年增長約108.97%,且全年手續費分布以第三次減產為分界線,呈現較大差異。第三次減產后(含減產當日)的日均交易手續費約為124.45萬美元,相當于較減產前翻了約4.75倍。受此影響,比特幣鏈上交易手續費占挖礦收入的比重也從去年的平均2.8%擴大至今年的平均6.69%,增長近4個百分點。

相比之下,2020年 ETH礦業的手續費總額約為6.31億美元,且全年增長態勢顯著,尤其是三季度,火爆的DeFi流動性挖礦致使以太坊網絡變得擁擠,手續費快速上漲,手續費占礦工收入的比重也從季度初的17.34%提高至季度末的30.05%。受此影響,全年ETH礦業手續費收入占總收入的平均比重也達到了16.06%,較同期比特幣的手續費占比高出近10個百分點。

聲音 | 比特幣礦業巨頭Bitfury副董事長:理解黃金是通往比特幣的橋梁 并對比特幣充滿信心:2月13日,比特幣礦業巨頭Bitfury副董事長George Kikvadze發推稱,最好不要把比特幣和其他加密貨幣混合在一起與黃金進行比較,這就像把黃金和其他金屬混合在一起。在耐用性、可移動性和內在價值上,比特幣均勝過黃金。在記賬單位方面,現在黃金是占優勢,但當比特幣市值達到8萬億美元水平,其波動性肯定會降低,那么在這一方面比特幣也能和黃金媲美。George Kikvadze稱,他是黃金的粉絲,理解黃金是他通往比特幣的橋梁。他對新的數字價值存儲(比特幣)充滿信心,比特幣有巨大潛力來幫助個人創造財富。[2020/2/13]

可以預計,如果2021年比特幣網絡的基本情況與2020年類似,即全網算力持續溫和上漲,但交易次數和區塊產量基本穩定的話,那么手續費收入還將成為改善礦業邊際利潤的主要途徑,手續費占收入的比重或將繼續提高。另一方面,2021年以太坊礦業的手續費收入比重是否提高則將主要取決于Layer2擴容方案的進展,如果主流 DeFi應用遷移至Layer2網絡的話可能對平穩,甚至降低手續費有積極影響。

從網絡狀態來看,比特幣網絡的挖礦難度全年共調整了28次,其中僅9次下調了難度,其余17次均上調了難度,其中6月16日上調幅度最大,單次上調了約14.95%,另外還有4次難度上調幅度超過8%。全年累計上調難度約43.79%,相比2019年累計上調97.67%而言,今年難度調整相對更溫和。

以太坊全年挖礦難度的調整幅度則較比特幣同期略高,挖礦難度從年初的2456 T上漲至年末的3728 T,全年上調了約52.20%,與2019年全年上調5.32%相比,今年ETH的挖礦難度有了大幅的提高。

挖礦難度的變化與算力的變化密不可分。在礦業周期中,幣價上漲——算力上升——難度上調已經構成了一個因果連鎖反應。BTC挖礦難度溫和上漲是其全網算力溫和上漲的體現。根據統計,2020年比特幣全網算力從年初的112.93 EH/s上漲至年末的153.48 EH/s,全年漲幅約為35.91%,較2019年全網算力上漲143.59%大幅回落。與2020年BTC上漲304.74%相比,溫和的算力漲幅使礦業在理論上有機會獲得超額利潤。

動態 | 報告:在礦業能源結構中,可再生能源的滲透率為73%:數字資產管理公司CoinShares在其最新的礦業報告中指出,在挖礦業的能源結構中,可再生能源的滲透率為73%,是全球平均水平的4倍。CoinShares解釋了這一數字的可信度:“我們相信,我們的數據庫在整個市場上的總能見度約為70%,我們將所有的模型結果與這個數據庫進行交叉引用,以便對我們的假設進行質量檢查。”(AMBCrypto)[2019/12/16]

另一方面,ETH挖礦難度大幅上漲同樣也是全網算力大幅提高的體現。根據統計,2020年以太坊全網算力從年初的141.55 TH/s上漲至年末的281.37 TH/s,全年漲幅約為98.78%。與2019年下跌10.54%相比,2020年以太坊全網算力大幅上漲,礦業基本面有了很大的改善。

受到以太坊生態應用的利好刺激,ETH全年上漲了468.64%,遠超全網算力漲幅,這使得理論上ETH礦業比BTC礦業更可能在2020年獲得超額利潤。

礦池是礦業的主要參與者,也是礦業成熟的標志之一。從全年平均算力份額來看,2020年F2Pool是算力份額最高的礦池,年均算力份額約為17.53%,其次是Poolin和BTC.com,年均算力份額約為14.81%和12.30%,另外,AntPool的年均算力份額也超過了10%,約為10.97%。

如果以更小的時間周期來觀察主要礦池的算力份額變化的話,可以發現,BTC大礦池之間的競爭仍然非常激烈。今年以來,除了F2Pool基本穩定持有最高算力份額以外,其他礦池的算力份額排位都在不斷變化。比如算力份額排在第二至四之間的Poolin、BTC.com和AntPool,其排位市場發生交替,而算力份額排名靠后的礦池之間的份額之爭則更為激烈。

加密云礦業公司Argo獲準在倫敦證券交易所上市:據Trustnodes報道,加密云礦業公司Argo目前已獲得英國上市管理局的許可,可在倫敦證交所上市。今年早些時候,Argo計劃在收到投資者的250萬美元后,以4000萬英鎊的估值籌資2000萬英鎊。Argo目前在加拿大溫哥華擁有一家采礦數據中心,并計劃在冰島和中國開設更多的采礦數據中心。[2018/6/10]

但與交易所類似的一點在于,BTC大礦池的規模效應已經凸顯,這些相對較小的礦池已經很難與大礦池一爭高下了,即使是在今年5月以超過5%的算力份額“空降”市場第5位的路邊礦池也未能延續強勁的發展勢頭更進一步占領份額。

2020年礦池領域另一大值得關注的消息是交易所礦池“顯露頭角”,Huobi.pool、OKExPool、Binance Pool三大所紛紛設立BTC礦池,截至年末,三大所的算力份額分別約為9.39%、3.57%和11.48%。從趨勢來看,Huobi.pool和Binance Pool的算力份額呈持續增長態勢,尤其是Binance Pool,在BTC行情最好的四季度,其算力份額顯著增長了4個百分點以上,市場排位上升了4個名次。

ETH礦池的算力份額則相對穩定,算力集中程度更高。SparkPool、Ethermine和F2Pool三大礦池的年均算力份額綜合達到了75.51%,其中SparkPool的年均算力份額就占據了32.69%。從每月的算力份額變化來看,除了F2Pool在6月時突然占據了全網73.47%的算力份額以外,其他時間內SparkPool都穩居ETH礦池的頭把交椅。

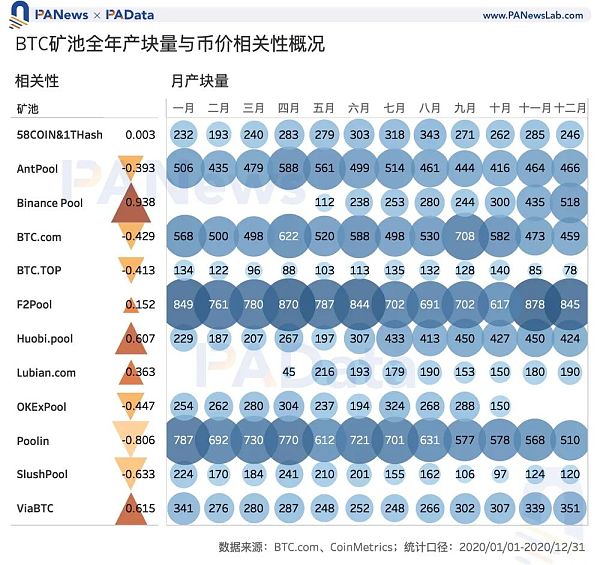

從各大BTC礦池的區塊產量和算力份額相關性來看,2020年Binance Pool是“節奏感”最好的一個礦池,全年算力大小與區塊鏈產量高低之間成高度正相關,皮爾森系數超過了0.9。其他“節奏感”比較好的礦池還包括Huobi.pool和ViaBTC,兩家礦池的算力和產量呈弱正相關關系,皮爾森系數大約在0.6以上。這些礦池的一個共同之處在于,第四季度,當BTC價格開始快速攀升時,其算力份額也在增長。

相反,Poolin和SlushPool兩家礦池的算力和區塊鏈產量則呈負相關,皮爾森系數分別達到了約-0.81和-0.63,其共同特征表現為,第四季度,當BTC價格開始快速攀升時,其算力份額有所降低,區塊產量下降。

其他大礦池,比如AntPool、BTC.com、F2Pool的表現都比較穩定,算力與區塊產量基本不構成統計相關。

在以太坊礦池中,Spider Pool是唯一一個算力與區塊產量高度正相關的礦池,皮爾森系數大約為0.77,這意味著Spider Pool的算力份額增長時恰逢ETH幣價也在增長。相反,UUPool和BWPool的算力與區塊產量則呈高度負相關,皮爾森系數在-0.7左右。

與BTC礦池一樣,ETH大礦池,比如SparkPool、Ethermine和F2Pool,其算力與區塊產量也不構成統計相關,全年區塊產量比較穩定。

理論上,礦池的算力與收入直接相關,算力越高,出塊量越大,收入也就越高。另一方面,收入與幣價也相關,但由于分配幣本位收入后,礦池不一定轉化為法幣本位的收入,所以幣價對礦池收入的影響存在很大的隨機性。為了統一觀察礦池的收入,本文將按照當日幣價對挖礦收入進行預估。

根據統計,BTC礦池中算力份額最高的F2Pool、Poolin、BTC.com和AntPool預估年產出總額也最高,2020年分別預計挖礦產出都超過5億美元,其中最高的F2Pool預計產出8.88億美元。如果按照3%的服務手續費來預估,服務手續費收入超過1000萬美元的共有6家礦池,其中F2Pool和Poolin的服務手續費收入超過了2000萬美元。

與2019年相比,在相同手續費率下,不同礦池因算力份額的變化,收入也隨之變化。比如,2019年BTC.com年均算力份額最高,收入也最高,大約為2622萬美元,2020年F2Pool年均算力份額最高,收入大約為2664萬美元。但從整體上看,BTC礦業的收入較為穩定,根據統計,擁有全網1%的算力,2019年預計獲得的服務手續費約為154萬美元,2020年預計可獲得的服務手續費約為149萬美元,這與BTC礦業于近兩年保持總產出規模相近有一定的關系。

為了對ETH礦池的年產出總額進行估算,PAData將礦池的算力份額等同為其在ETH礦業總產出總額中的份額,進而估算各個礦池全年總產出,但是,這里的年產出總額不考慮叔塊和空塊獎勵,因此實際產出總額可能高于預估值。

根據統計,Spark Pool、Ethermine和F2Pool三大算力份額最高的礦池同樣是產出收入最高的礦池,預計年產出分別達到約7.72億美元、5.82億美元和2.57億美元。值得關注的是,ETH頭部礦池Spark Pool的年產出總額已經與BTC頭部礦池的年產出總額相當了。另外,Spider Pool和Nano Pool的預計年產出總額也超過了1000萬美元。如果按照2%的服務手續費率預估礦池的挖礦服務費收入,僅Spark Pool和Ethermine的預估服務手續費超過1000萬美元。

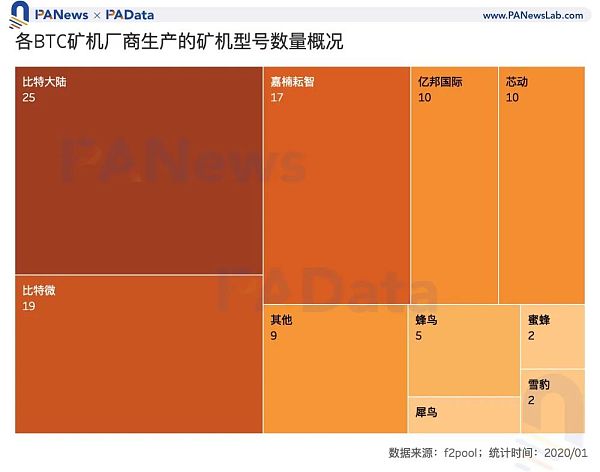

除了礦池,礦機生廠商也是礦業的重要參與者,而且相比于礦池,礦機生廠商處于行業更上游的位置。根據F2Pool對礦機市場的監測,截至2021年1月末,目前市場上共有101款BTC礦機。按照品牌分類,比特大陸、比特微和嘉楠耘智是生產礦機最多的三家廠商,其中,比特大陸共生產了25款BTC礦機,比特微和嘉楠耘智分別生產了19款和17款BTC礦機。傳統礦機三巨頭之一的億邦國際只生產了10款礦機,與芯動生產的礦機數量相當。

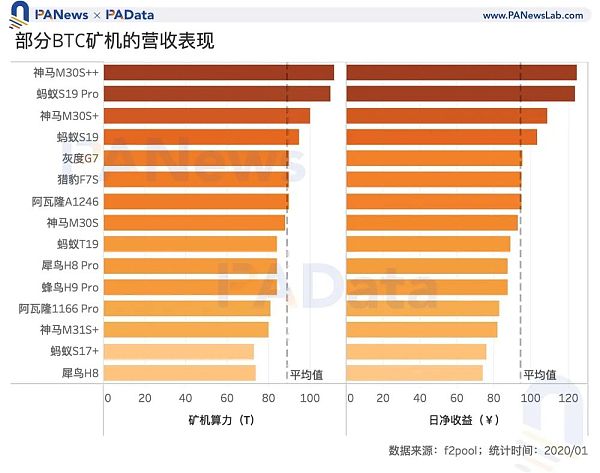

目前市面上盈利表現最好的15款礦機中,比特大陸和比特微各有4款,嘉楠耘智和犀鳥各有2款。15款礦機的平均算力達到了89 T,按照0.34元/度的價錢計算成本的話,這些礦機的平均日凈收益約為94.33元。日凈收益超過100元的有4款礦機,分別是神馬M30S++、螞蟻S19 Pro、神馬M30S+和螞蟻S19,其中收益最高的神馬M30S++達到了124.5元。

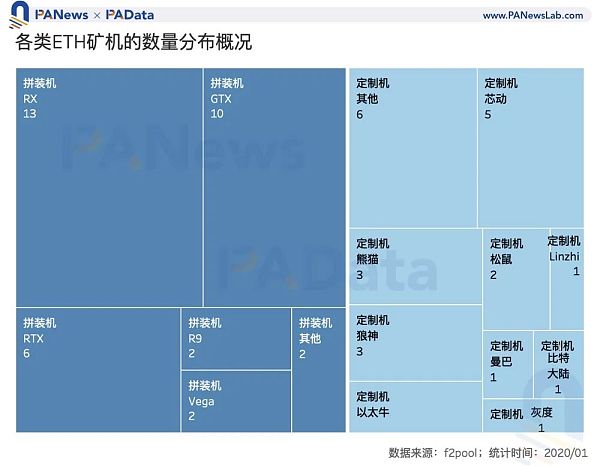

ETH礦機可以分為拼裝機和定制機,2020年定制機的快速發展是ETH礦業逐漸成熟的一個標志,也是未來ETH礦業的一個發展方向。根據F2Pool的統計,截至2021年1月末,市場上共有60款ETH礦機,其中拼裝機共有35款,占比58.33%,定制約為25款,占比約為41.67%。

在拼裝機中,RX顯卡的礦機有13款,GTX顯卡的礦機有10款,兩者合計占拼裝機總量的65.71%。在定制機中,芯動、熊貓和狼神是較為主流的品牌,其中芯動有推出了5款定制礦機,熊貓和狼神分別推出了3款定制礦機,三者合計占定制機市場的47.83%。

從ETH礦機的營收表現來看,日凈收益最高的15款礦機中,拼裝機共有8款,定制機共有7款。在定制機中,芯動共有4款收益表現較好,是所有定制廠商中產品營收能力最強的。

15款礦機的平均算力約為747 M,其中算力最高的是Linzhi Phoenix鳳,算力達到了2600M,遠高于市面上其他ETH礦機。如果按照0.34元/度的價錢計算成本的話,這15款礦機的平均日凈收益約為418元,其中Linzhi Phoenix鳳的日凈收益達到了1477元,同樣遠高于市面上其他礦機。

分析師 | Carol?編輯 | Tong?

數據合作伙伴 | BTC.com

2020 年區塊鏈安全領域發生了什么?可以從中學到什么教訓?在經歷了動蕩的 2019 年之后,2020 年情況如何?一起來回顧一下。要了解我們的寫作思路,請查看我們之前寫的 2019 年度回顧.

1900/1/1 0:00:00美國投資銀行摩根大通的分析師們發表了另一份對比特幣持懷疑態度的聲明,認為比特幣目前的價格遠遠高于其公允價值.

1900/1/1 0:00:00我們根據多個交易所的限價指令薄數據構建了一種比特幣市場整體情況指標,借此來揭示市場整體深度情況,并采用貝葉斯統計來推斷支撐位和阻力位的位置.

1900/1/1 0:00:00但斌,中國私募大佬,他最近在幣圈很火,因為他購買了比特幣ETF,這被定義為中國傳統投資人被比特幣“漲服”的代表和標志性事件.

1900/1/1 0:00:00灰度已經為Yearn Finance (YFI)信托注冊了一家有限責任公司,這是這家資產管理公司正在考慮采用DeFi代幣的第一個跡象.

1900/1/1 0:00:00比推數據顯示,過去24小時,AAVE和COMP價格均呈現V型走勢,短暫超跌10%后又恢復至先前的價格水平.

1900/1/1 0:00:00