BTC/HKD+0.27%

BTC/HKD+0.27% ETH/HKD-0.14%

ETH/HKD-0.14% LTC/HKD+0.24%

LTC/HKD+0.24% DOT/HKD+1.33%

DOT/HKD+1.33% ADA/HKD-0.77%

ADA/HKD-0.77% SOL/HKD+0.53%

SOL/HKD+0.53% XRP/HKD-0.05%

XRP/HKD-0.05% DOGE/US-0.24%

DOGE/US-0.24%作者:Sunrye

編者注:原文標題為《對央行數字貨幣(DCEP)的技術研究報告》

最近關于人行的數字貨幣DCEP的消息不斷涌現,加上Facebook的libra對數字貨幣的推波助瀾,以及政府將區塊鏈定位為核心技術自主創新重要突破口,一下子區塊鏈的風頭無出其右。在看了央行數字貨幣研究所所長穆長春先生對DCEP以及libra的分析對比后,本人對DCEP的頂層設計非常好奇,但是苦于當前關于DCEP的相關報道都是基于宏觀方面的,作為一個技術人員迫切的想知道DCEP與區塊鏈的切合點,于是在仔細閱讀了人行的數字貨幣系統的專利后,寫一篇作為一個技術人員或者說區塊鏈從業人員的角度來看DCEP的某些技術細節。

在看完數字貨幣系統專利后,整體的感覺就是,DCEP并沒有采用區塊鏈技術,而是一個以央行為中心的系統,其實也能理解,畢竟權利與義務是對等的,央行承擔著法幣兌付的義務,因此這個記賬的權利自然也應該由他承擔。當然在部分自由主義者看來,這種做法似乎不夠純粹,不夠Decentralization。但是去中心化并不是銀彈,不能夠寄希望他來解決一切問題。相反的,是否選擇去中心化是需要和當前場景的主要矛盾相符合,如果當對公平或者透明的訴求成為了主要矛盾,那么去中心化將是一個不錯的解決方法,但是在當前很多領域中,對效率的需求還是主要矛盾,所以在這些場景下,采用去中心化效果并不是會很好,反而會起到不斷消耗的反作用。

接下來,本文將根據數字貨幣系統專利,從DCEP的特征、實現細節、離線支付場景來著重介紹。

DCEP的特征

DCEP的特征主要體現在兩大方面,一個是金融上的特征,一個是技術上的特征。專利上主要闡述了技術上的特征,關于金融上的特征,主要源自穆長春先生在公開課中的報道。

關于金融上的特征

替代M0——首先DCEP是對M0的替代,也就是對現金的替代,之所以只對M0替代,是因為M1、M2已經實現了數字化,如果把M0也數字化后,那么央媽對資金的監管就比較完整了。另外,之所以從現金入手,一部分原因也是因為現金只是承擔了貨幣的功能,所以對社會的影響并不會非常大。

雙層運營模式——是指上面一層是人行對商業銀行,下面一層是商業銀行或者商業機構對老百姓。也就是說,商業銀行向人行交付100%的準備金,然后人行給與商業銀行等額的DCEP,接下來用戶通過現金或者存款等向商業銀行兌換DCEP。如果人行直接面向老百姓,理論上也是可以的,這樣的話,人行就需要面對全中國所有的消費者,他就需要設計一個既滿足用戶體驗又滿足高性能要求的系統,顯然人行是不擅長做這個的,所以最好的方式由市場經濟來決定,也就是說將面向用戶的那一端交給商業銀行或者機構來做,充分發揮市場競爭。

徐明星新書《趣說金融史》正式發布 科普金融發展之道:金色財經現場報道,9月23日,歐科云鏈創始人徐明星攜手著名財經作家李霽月、行業觀察者顧澤輝力作《趣說金融史》一書,跨越5000年金融歷史,重讀金錢故事,并預測新的金融時代。該書由中信出版社出版,將于近期正式發售。據了解,本書可以更好地呈現金融的起源與發展,幫助人們理解貨幣、金融與未來經濟。作為區塊鏈行業領軍企業——歐科云鏈的創始人,徐明星深知技術探索對經濟社會的重要推動作用,他曾先后出版過《圖說區塊鏈》、《區塊鏈:重塑經濟與世界》、《通證經濟》、《鏈與未來》等行業權威著作,解讀區塊鏈等新型技術的推動下,金融與社會的升級之道,對經濟社會發展做出了重大貢獻。其中,《區塊鏈:重塑經濟與世界》曾作為新中國70周年重點推薦圖書之一被相關書店推薦。[2021/9/23 17:00:57]

關于技術上的特征

這一塊是指DCEP在設計上所需要滿足的幾個特征,這幾個特征與BTC等基于區塊鏈的虛擬貨幣概念比較相似。當然,與其說和BTC等虛擬貨幣的概念比較相似,不如說滿足那幾個基本特征的才算是數字貨幣。

安全性——這個要求防止商務中任意一方更改或者非法使用數字貨幣,這個更多的是體現在對DCEP使用的監管上,甚至于說可以終止某次非法的交易。

不可重復花費性——這個是指數字貨幣只能使用一次,重復花費容易被檢查出來。之所以提這個,是因為一旦現金被數字化后,那么數據的復制就是難免了,比如有個用戶用面額是100的DCEP買了一張電影票,但是又復制了這么一份相同的DCEP去進行消費,那么就是對同一份數字貨幣進行重復花費,所以對于數字貨幣來說這個是基本特性。對于BTC來說,是通過UTXO來實現防止雙花,而對于Ethereum、libra來說則是通過交易的seq來防止雙花。對于DCEP來說,則是采用類似UTXO的方式,至于這里的UTXO與BTC的UTXO的區別,會在下一篇文章中介紹。而現金則由于難以偽造的特性,在物理上可以保證只此一份。

可控匿名性——這個意思是說,即使商業銀行和商戶相互勾結,也不能跟蹤DCEP的使用,換句話說就是除了DCEP的發行方外,其他的結構都無法追蹤用戶的購買行為。終于可以擺脫部分隱私泄露的問題了。

不可偽造性——比較好理解,除了發行方以外,不能偽造假的數字貨幣。對于現金來說,是通過物理上的防偽手段來保證。對于DCEP來說,做法比較簡單,就是只有經過央行的私鑰簽名的才是真的DCEP。岔開說下,之前Google暴出量子計算的新聞,幣圈各種自嗨,覺得BTC會被破解,量子計算真出來了,他的攻擊目標就算不是核武器,怎么也得是央行這種級別,幣圈真的是太把自己當回事了。

美國說唱歌手Megan Thee Stallion與Cash App合作發布比特幣科普視頻:美國說唱歌手Megan Thee Stallion與由Square開發的移動支付服務Cash App合作發布了一段名為“Bitcoin for Hotties”的視頻。該視頻從她的角度解釋了什么是比特幣,為什么比特幣有價值等內容。Megan Thee Stallion在Instagram上擁有超過2410萬粉絲,在 Twitter上擁有640萬粉絲。(Bitcoin News)[2021/8/8 1:41:10]

公平性——支付過程是公平的,保證交易雙方的交易過程要么都成功,要么都失敗,更貼切的應該是滿足交易原子性。

兼容性這個表示DCEP的發行和流通環節,要盡可能的參照現金的發行與流通。

DCEP實現細節

這里的實現細節主要針對上述的特性來展開講解。

貨幣模型

基于對當前各個專利的研究,大致能確定DCEP是一種類似UTXO結構的貨幣模型。DCEP的發行模式有三種方式1.按照最小面額產生,比如說央行發行總量為100元,并且最小面額是1分,那么央行將發行10000個面額為1分的D幣;2.根據用戶具體提款金額來生產,例如某個用戶通過轉賬得到了12.34元的D幣,那么央行相當于發行了一個面額的12.34的D幣;3.按照流通中實際貨幣面額產生,這個是最貼近當前實際現金的,例如央行發行面額為100、50、20、10、5、1元等的D幣,那么后續流通過程中都是以這些面額的D幣進行流通。關于UTXO結構,這塊與BTC有很大不同,UTXO表示未花費的交易,BTC中通過這個未花費的交易來表示你擁有的余額。

比如說Alice轉給Bob一個BTC,對于Bob來說如果沒有花掉這個BTC的話,那么Bob就擁有了一個金額為1BTC的UTXO,就像現金一樣Bob拿到了紙鈔,只要不花掉,那么就是你的錢。Bob如何證明他的確擁有這個UTXO呢?簡單地說,誰擁有解開UTXO的鎖的鑰匙,這個UTXO就是誰的,至于有哪些鎖,如何開鎖,大家可以查詢下P2PKH,P2SH等信息,我們也會在接下來的文章中詳細介紹。在DCEP中,是通過登記中心來完成UTXO的功能,至于如何做的會在下面仔細介紹。

動態 | 人民日報官方微博科普區塊鏈 強調區塊鏈不等于比特幣:人民日報官方微博今早發表9圖科普區塊鏈。其中涉及區塊鏈的特點有:1、安全;2、不可篡改;3、可訪問;4、無第三方。區塊鏈對未來的影響:1、不需繁瑣個人證明;2、看病避免反復檢查;3、旅行消費更加便捷;4、交易無需第三方。同時強調,區塊鏈不等于比特幣。比特幣只是區塊鏈技術的一種應用,區塊鏈還有醫療衛生、食品安全、版權保護等諸多應用領域。[2019/10/28]

系統核心要素

央行的DCEP系統主義功能就是對法定數字貨幣的資金轉移,它由中央銀行與各商業銀行一起聯合運營。總的來說DCEP的核心要素有:一種幣,兩類庫,三個中心。

一種幣:這里的一種幣就是指央行發行的法定數字貨幣,也就是說系統中只能轉移央行發行的這個法定數字貨幣,正如前面說的,只有央行私鑰簽名的才是法定數字貨幣,因此我們的電子錢包等都會內置央行的公鑰,用來驗證改數字貨幣是否為央行發行的。

兩類庫:兩類庫是發行庫和商業銀行庫,這兩個庫是數據庫。比如說,根據數字貨幣發行總量,央行根據上面說的方式用它的私鑰簽名生成對應總量的數字貨幣,此時這些數字貨幣是存放在央行的發行庫中。如果某個商業銀行需要提取一定量的數字貨幣,那么系統就會將對應的數字貨幣發送到該商業銀行的商業銀行庫中,即數字貨幣從發行庫到銀行庫的轉移。需要注意的是,用戶想商業銀行提取數字貨幣,是數字貨幣從銀行庫進入到電子錢包的過程,屬于流通環節。

三個中心:三個中心一共兩種類型,一個是登記中心,另外一個是認證中心。

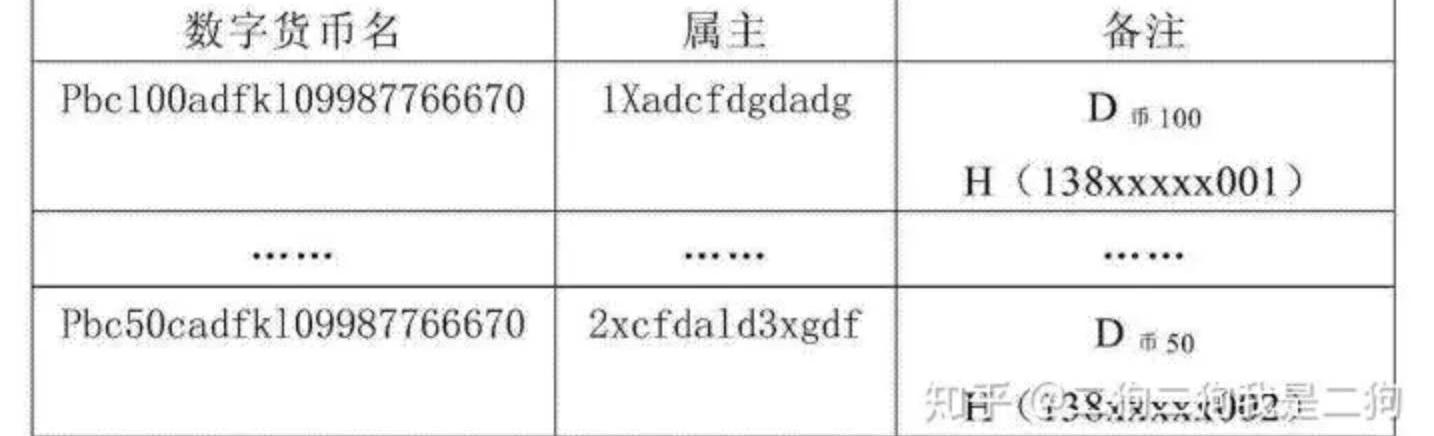

登記中心主義負責管理數字貨幣的整個生命周期,包括印制、轉移、銷毀、回籠等過程。他主要有兩張表,一個為數字貨幣權屬登記表,另外一張為交易流水表。這個權屬登記表的作用是記錄某面額的數字貨幣是屬于誰的,每當數字貨幣發生了轉移,在央行的登記中心都會對對應的數字貨幣的屬主進行更改,通過這個表可以實現確權查詢。這里的重點是,登記中心確定用戶到底有多少錢。

認證中心分為兩類,一個是CA認證,一個IBC認證。CA認證主要用于相對來說比較高級的機構,而IBC認證則是用于個人的。這里引入認證中心的原因是,當用戶或者機構發起一筆DCEP的轉賬時,需要通過自己的私鑰進行簽名,也就是說這筆轉賬的合法性是通過簽名來保證的。在一般意義中的BTC、Ethereum或者Libra中,私鑰是用戶自己創建,由自己保管,并且用戶的地址是由私鑰對應的公鑰通過一系列運算等得到的,這種方式的優點是資產賬戶和私鑰是天然綁定的,你擁有了私鑰也就擁有了其對應的資產。但是在DCEP中,由于存在監管這個特性,資產歸屬和私鑰是分開的,也就是說央行會在用戶注冊了一個DCEP錢包后,會通過認證中心給錢包用戶分配一個私鑰,這個私鑰用來證明是這個用戶,至于這個用戶是否擁有數字貨幣,是在登記中心來確定的。所以這里的重點是,用戶私鑰是央行生成的。

動態 | 美國演說家Anthony Robbins開始科普什么是比特幣:美國演說家安東尼·羅賓(Anthony Robbins)在自己的網站上發布了一篇比特幣的科普文章,并在推特上向自己的粉絲介紹什么是比特幣,目前他的推特賬戶共有粉絲304萬人。[2019/1/1]

另外,這里簡單介紹下IBC認證,IBC是基于身份標識的密碼系統,還是基于非對稱的秘鑰體系,他與CA認證的最大區別就是不需要證書,而是通過用戶標識例如手機號碼、郵箱等作為公鑰,由IBC認證中心根據用戶標志生成對應的私鑰,由于用戶標志本身就是一個公鑰,通過用戶標志就能確認身份有效性了,從而就不用再依賴證書和證書管理系統了。當然,此時央行的公鑰還有用戶的私鑰、證書數據就相當的重要了,需要將該數據存儲在SE區域。

通過對一種幣,兩類庫,三個中心的介紹,大致可以了解DCEP的一些頂層設計原則,接下來會結合具體的場景,來實際將頂層設計的邏輯走一遍。

DCEP具體場景描述

在貨幣模型中提到了DCEP關于面額一共有三種方案,我們這里以第三種固定面額來介紹。

印制

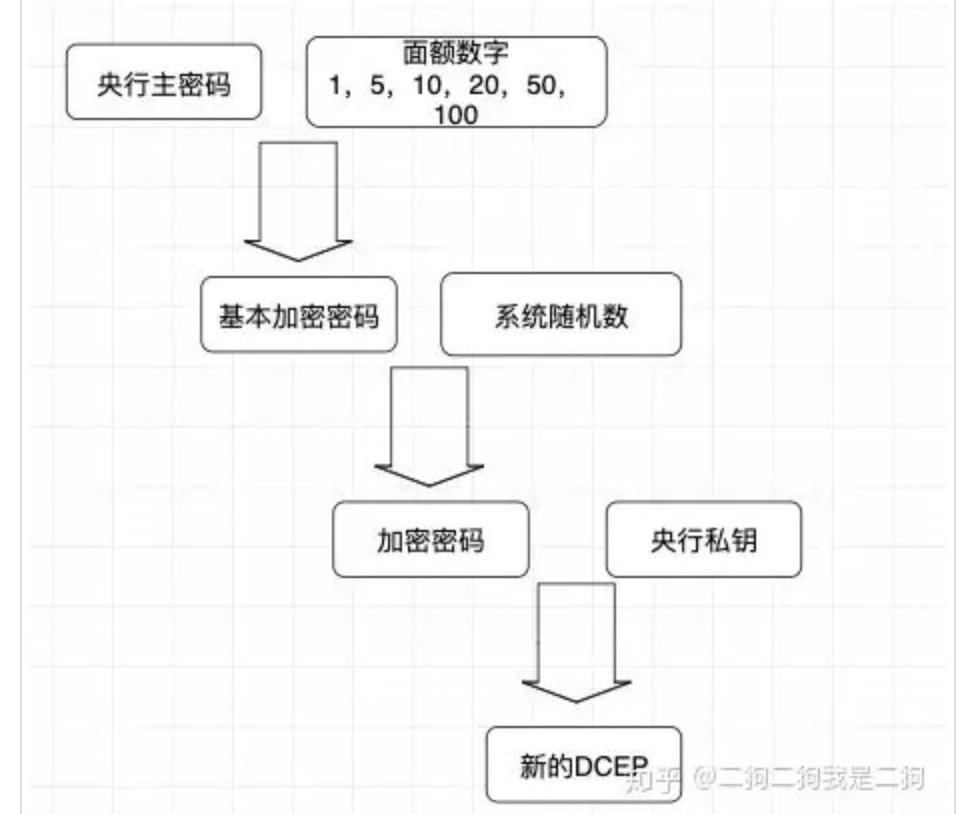

相比紙幣的印制過程,DCEP的印制其實就是產生一串由央行簽名過的數字,這里根據數字貨幣系統專利來介紹如何生成這串分量十足的數字。

1、由央行的主密碼與面額數字1,5,10,20,50,100分別產生6個基本加密密碼。這6個加密密碼分別是用于不同面額的數字貨幣。

2、由Hash算法生成系統隨機數,這個隨機數就跟紙幣上的冠字號碼一樣。

3、由步驟1生成的基本加密密碼與隨機數加密,生成加密密碼。這個加密密碼其實就已經對應特定冠字號的數字貨幣了。

4、央行通過私鑰對加密密碼進行簽名,此時一枚新的法定數字貨幣就產生了。

下圖是印制的過程

用戶登錄

這里簡單說下登錄過程,商業銀行系統對連接央行的認證中心和登記中心。

1、用戶下載對應的某商業銀行的電子錢包APP;

金色財經獨家分析 監管機構、媒體、業界提示詐騙風險 區塊鏈科普道阻且長:新華社今日發文表示,近來“區塊鏈”類詐騙案件頻發,不法分子以“投資虛擬貨幣周期短、收益高、風險低”為借口,騙取用戶信任并誘使其轉賬進行投資。無獨有偶,同日消息,騰訊手機管家安全專家也提醒此類風險,并從技術上提出防騙建議。在美國,監管機構警示加密貨幣欺詐現象普遍承諾高收益而不披露潛在風險。金色財經獨家分析,不法分子假借新技術之名進行詐騙,一方面是抓住民眾趨利的心理,一方面反映出區塊鏈科普的欠缺。區塊鏈是新興科技和底層技術并有改變社會生產關系的潛力,應該進行系統性的科普教育,當前,部分大學已經開始設置了區塊鏈課程,但對于普通民眾仍然有科普的需求,人們應該了解到系統和正確的知識,不僅要了解區塊鏈的好,也要明確局限和弊端,以在高收益的誘惑下,保持清醒客觀。[2018/4/11]

2、用戶在APP的登錄頁注冊相關信息,例如姓名,身份證號,手機號,住址等信息;

3、商業銀行通過上述注冊信息,利用手機號作為IBC的公鑰進行登記,在IBC完成唯一性驗證后,IBC為該用戶生成私鑰;

4、用戶登錄后,下載用戶用戶私鑰和央行公鑰數據,并將這些數據存儲在SE區域。

提取

這里介紹下用戶通過商業銀行賬戶提取法定數字貨幣,例如用戶從自己的工商銀行賬戶取150元,然后兌換成D幣。

1、用戶登錄錢包APP,選擇「提取數字貨幣」,并選擇工商銀行,輸入銀行賬戶以及兌換的數字貨幣額度。

2、商業銀行驗證該請求的合法性:校驗賬戶密碼,用戶賬戶資金是否足夠,以及該商業銀行的銀行庫中的D幣是否足夠。若通過合法性校驗,那么將該用戶的在商業銀行中的賬戶扣除250元,商業銀行從銀行庫中支出D100、D50(D100表示面額為100的D幣),并將這些信息發送至央行數字貨幣系統。

3、央行數字貨幣系統收到商業銀行數字貨幣系統的請求后,進行發核心校驗,例如判斷發送過來的D100和D50是否歸屬于該商業銀,以及對應的簽名驗證等。在校驗通過后,登記中心變更商業銀行發送過來的D幣的屬主信息,將工商銀行的屬主變更為該用戶,并且記錄對應的交易流水。完成完整動作后,返回處理成功的信息給商業銀行。

4、商業銀行將D幣發送到用戶手機端,至此,用戶的手機端便有了D100和D50。需要注意的是,真正決定你是否擁有這150元D幣,不是你手機端存儲了這150D幣,而是登記中心決定的。

這里岔開一下,在另外幾篇專利中,我們發現,并不是通過更改屬主關系,而是直接將原有的D幣進行銷毀,再重新生成新的D幣,也就是說央行在收到請求并校驗通過后,是將商業銀行的那250元D幣直接銷毀,然后再重新生成一個新的250元D幣,這樣的優點在于,只要央行不公布交易流水,只單單公布一個數字貨幣確權信息,那么外部是無法將數字貨幣的轉移信息給串聯起來的,這樣既符合了匿名,又滿足了央行的監管,因此后續有可能采取銷毀的方案。

支付

這里指用戶A和用戶B之間進行D幣的在線支付,假設A用戶的電子錢包中有D100,D50總計150元的D幣,先需要支付150元給B用戶,支付步驟如下。

1、A用戶登錄APP,選擇付款功能,并輸入:付款金額,收款人,點擊發送。

2、A用戶的APP根據付款金額,自動選擇總額為150的D幣,并將信息發送至商業銀行數字貨幣系統。

3、商業銀行校驗支付信息的合法性,例如:D100和D50的合法性,交易金額與數字貨幣是否等值,以及接收用戶的相關校驗。校驗通過后,將請求發送至央行的數字貨幣系統。

4、央行數字貨幣系統收到請求后,驗證D100、D50是否為交易發起者等,在登記中心更改D100、D50的屬主為B用戶,并記錄對應的流水。最后將成功信息返回給商業銀行數字貨幣系統。

5、商業銀行收到成功信息后,將D100和D50發送到B用戶APP中,并分別向A、B用戶的APP發送交易成功的信息。

這里的支付和提取的流程基本一致,只要明白屬主信息是在央行的登記中心進行修改就可以了。

如何實現匿名、監管

因為現金交易存在匿名的特性,如果DCEP不能滿足匿名性,那么有很多的場景下,普通用戶可能還會選擇用現金,因此DCEP必然需要滿足匿名性。但是,DCEP的另外一個功能是為了滿足監管需求,因此DCEP目前對匿名也是前臺匿名后臺實名的方式。

匿名——在上面支付的場景中,交易信息M可以設計為M=交易代碼||發送者公鑰||D幣信息||支付金額||接受者公鑰,再通過Hash算法將M信息做摘要,并用發送者的私鑰對摘要進行簽名得到m,最后將M||m信息發送到商業銀行的數字貨幣系統。由于對交易雙方做了一定的匿名處理,若再采取每次轉賬都銷毀再生成的方式,商業銀行和機構是難以追蹤資金轉移的。

監管——由于在認證中心需要用戶登記身份標識作為公鑰,同時在注冊時用戶會上傳對應的信息,因此央行的后臺系統對用戶信息是一清二楚的,同時登記中心會記錄交易流水,因此通過大數據分析可以做到一定的監管。

關于雙離線支付場景分析

DCEP相比支付寶等電子支付有一個特性,就是離線支付。這個特性非常重要,因為DCEP是現金的數字化,因此需要具備現金的特性,可以想象下,如果有一天出現了極端惡劣的情況例如大地震、戰爭等,導致網絡不可用,如果DCEP不支持雙離線支付,那么就意味著普通百姓沒辦法進行正常的生活了。因此,即使出現雙離線支付的場景概率非常小,但是還是必須支持這個功能。

在數字貨幣系統專利中,提到了雙離線支付的解決方案。例如A用戶的電子錢包中有D100,現在A、B用戶都離線的情況下需要支付D100給B用戶。

1、A用戶打開APP后,選擇離線支付功能,輸入付款金額和接收方信息后點擊支付。

2、A用戶對上述信息利用自己的私鑰進行簽名,并用收款人的手機號或者其他標識收款人的信息通過NFC等近場通訊的方式進行加密傳輸。

3、B用戶APP接收到加密信息后,解密并驗證D幣的合法性,以及金額是否等值。此時對于A、B用戶來說已經完成了雙離線支付,但是此時B其實并沒有真正收到A轉給他的D幣,在APP界面上來說,接受到的D幣應該是出于不正常狀態。接下來,B用戶的APP會在聯機狀態后,將支付信息發送給商業銀行數字貨幣系統。

4、商業銀行收到這個支付信息后,在校驗了合法性后,會將這個信息發送給央行數字貨幣系統。

5、央行數字貨幣系統收到支付信息后,在完成與在線支付一樣的校驗后,就會更改屬主,將原本屬于A的D幣,變更為B用戶,最后將結果返回給商業銀行。

6、商業銀行收到成功信息后,通知A、B用戶APP發送交易成功的消息,此時B用戶接收到的D幣狀態才會變成可用狀態。

因此,如果A轉給B,那么B在聯網之前,A轉給B的D幣無法轉給C的,這個雙離線支付并不能完成鏈式的支付。總體感覺,這個解決方案只能用于臨時性的離線情況,例如在地下停車場或者網絡不好的場所進行支付。

另外,在雙離線支付場景中,若用戶利用某些漏洞實施了雙花,從專利來看,是通過事后追責的形式來處理的。

為什么要推DCEP

要推行DCEP的理由,對內一方面是加強對資金轉移的監管,提高金融穩定性,增強反腐、反洗錢的能力。對外,有利于人民幣國際化,不過人民幣國際化,不會因為人民幣數字化了而成功,國際化的背后必然是我國國力強大,堅持通過用真理說服人。但是,DCEP可以降低國際友人的使用門檻,隨著中國消費者走出國門進行境外的消費,說不定在不久的將來,我們的國際友人也可以通過手機號注冊一個錢包,直接收款,而不必再通過開通銀行賬號。在不久的將來,自上而下的通過整理說服人,自下而上的通過消費者帶動國際友人使用人民幣。

本文來源:互鏈脈搏 作者:梁山花榮 未經授權,不得轉載! 2019年11月,全球區塊鏈私募融資市場急劇降溫,融資額降至今年最低點.

1900/1/1 0:00:00QKL123區塊鏈排行榜包括區塊鏈項目、交易平臺、區塊鏈媒體、區塊鏈公眾號、區塊鏈礦池、區塊鏈礦機、Staking項目、ETHDapp、EOSDapp、區塊鏈錢包十大榜單.

1900/1/1 0:00:00本文來源:騰訊安全 作為后互聯網時代下的新產物,區塊鏈技術有著巨大想象空間,依托可溯源、不可篡改、去中心化等特性,構建起技術與應用場景融合的新生態體系.

1900/1/1 0:00:00文:凱爾 來源:蜂巢財經 編者注:原標題為《五千臺電腦淪為挖礦“黑勞工”!》加密貨幣業興起,不但帶來一個新興市場,也引誘來唯利是圖的黑產團伙,其中之一是挖礦木馬.

1900/1/1 0:00:00新加坡政府支持的區塊鏈平臺Tribe通過其生態系統幫助參與公司又籌集了1,570萬美元。在12月2日與Cointelegraph分享的新聞稿中,Tribe加速器迄今已籌集了總計2800萬美元的資.

1900/1/1 0:00:00作者:AA大神 中文翻譯:Cobo錢包 網友DumbJanos問到:“等到2140年,比特幣網絡上區塊高度達到6,930.

1900/1/1 0:00:00