BTC/HKD+0.01%

BTC/HKD+0.01% ETH/HKD-0.16%

ETH/HKD-0.16% LTC/HKD-1.51%

LTC/HKD-1.51% DOT/HKD+0.25%

DOT/HKD+0.25% ADA/HKD-1.3%

ADA/HKD-1.3% SOL/HKD-1.02%

SOL/HKD-1.02% XRP/HKD-0.75%

XRP/HKD-0.75% DOGE/US-0.72%

DOGE/US-0.72%撰文:AlfaBlok,CryptoEspa?ol頻道博主,前微軟員工

編譯:PerryWang

來源:鏈聞

AMM是DeFi中最紅火的一個領域,其全稱是自動化做市商。

Uniswap以雷霆之勢席卷DeFi領域,而像Balancer之類令人興奮的項目則剛剛啟動,這肯定會給該領域帶來很多新機遇。

AMM讓用戶可以交換加密資產,例如把DAI換成ETH,且無需通過中心化的交易對手。這與Coinbase、Kraken或幣安等傳統加密貨幣交易所不同,后者在交易中充當了代幣買家和賣家之間的中介。這些公司都是中心化的機構,受到監管、審查和身份控制的影響,而AMM只是一些智能合約系統,不停歇地運行在以太坊等分布式賬本上。

AMM很有意思的一點,是它們需要一部分用戶作為其服務的流動性提供者。流動性提供者承諾把自己的資產對提交給所謂的「資金池」。

比如,當你在Uniswap平臺將ETH兌換成DAI,你其實是在用自己的資產與其中的某個「資金池」交易。

資金池的費率結構

AMM向使用該服務的用戶收取一定的交易費。Uniswap的費率是交易價值的0.3%。這筆0.3%的收費會進入資金池,并分配給為流動性貢獻資金的用戶,按其貢獻比例分配。舉例:

ALPACA:已停用兩個八倍杠桿自動化金庫,用戶可開始提取資金:7月8日消息,杠桿挖礦協議ALPACA發推稱,已停L8x-USDTBNB-BSW1和L8x-USDTBNB-PCS1等兩個自動化金庫,用戶可開始提取資金。[2023/7/9 22:26:22]

資金池A:

內有100ETH+10,000DAI

75%資金由用戶A貢獻,25%由用戶B貢獻

用戶可以與這一資金池互換資產。例如,用戶Z用30ETH兌換3000DAI。這筆交易會產生0.3%的費用,即9DAI。這筆費用從該交易中扣除,9DAI留在資金池中。由于A/B對該資金池分別有75/25的所有權,增加的9DAI會按比例分配。

如果該資金池繼續擴大,第三位用戶投入資金,那么費用分配會被進一步稀釋。所以,資金池的規模越大,單個出資者收到的費用就會越少。

簡而言之,流動性提供者最后拿到的份額,具體取決于兩大因素:

交易額。對流動性提供者而言,交易額翻倍,產生的交易費隨之翻倍;資金池的規模。資金池的規模翻倍,流動性提供者收獲的交易費減少一半。相反,池子規模若縮減到一半,產生的交易費則翻倍。

流動性提供者的回報VS屯幣收益

優盾錢包CMO孟春東:DeFi未來發展不會只局限于自動化做市商、借貸穩定幣等:從9月份以來,優盾錢包團隊已經成功開發了10余家DeFi項目,并同時在探索一鍵式DeFi聚合器。其中優盾錢包CMO孟春東表示,DeFi未來發展不會只局限于自動化做市商、借貸穩定幣等,它應該會散發出一些新東西,比如跨界跨境金融,因此團隊也投了一些涉及到跨境跨界匯款、轉帳的產品,除了穩定幣的機會外,這也是一個大機會。

優盾錢包,作為首家開放式企業錢包解決方案,以安全完善的技術重新定義數字資產錢包,為比特幣、以太坊等100多種幣種提供API接入;頂級私鑰BOSS自主掌握,子私鑰動態計算不觸網,硬件加持,純冷操作;多級財務審核策略,資產動向、操作日志一目了然;海量地址統一管理,余額一鍵自動歸集。[2020/10/27]

任何人都可以向資金池提供資金,從而參與費用的分配。不過,與簡單的買幣-持幣策略相比,向資金池提供資金并不能保證是一種穩賺的策略。

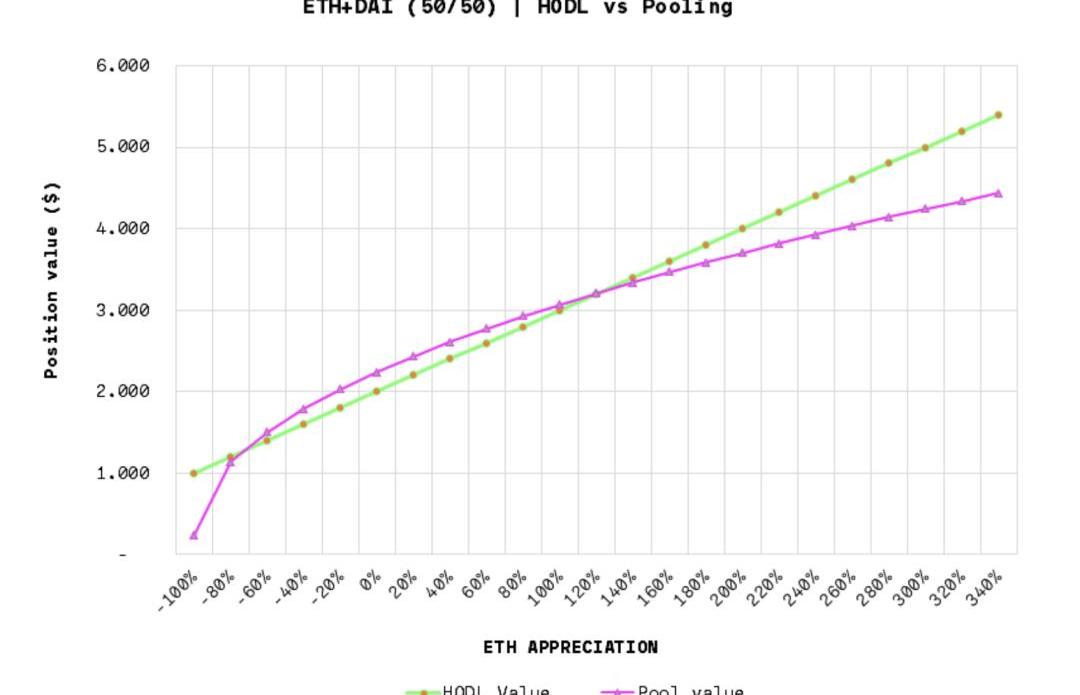

讓我們比較一下兩者的回報,即買入并持有VS向資金池提供資金:

上圖的假定條件:ETH=100DAI,交易費=0.3%,資金池規模=30,000ETH,月交易額=200,000ETH,持有時間=1年。

報告:Uniswap和其他自動化做市商的無常損失是永久性的:法國奧爾良大學研究員Alexis Direr發表論文指出,Uniswap和其他自動化做市商的無常損失是永久性的。論文稱,AMM依賴于流動性提供者將其資金投入流動性池以促進交易和降低滑點的個人和實體。作為回報,流動性提供者獲得用戶支付的交易費用。但流動性提供者需要承擔“無常”損失。當價格朝一個方向大幅波動時,流動性提供者最終拿到的資金可能會比最初投入的少。研究人員解釋說,這種現象是由于套利交易者的存在而導致的。這種損失通常被稱為“無常”損失。通過研究,Uniswap不斷地在流動性池的增加或減少時對其進行重新平衡,這樣流動性提供者就可以擁有更少上漲的資產,相對而言擁有更多下跌的資產。損失永遠是永久性的,但在樂觀的情況下,它只是減少了同等策略所能獲得的收益。(Cointelegraph)[2020/9/30]

如果在此期間ETH價格下跌超過80%,或上漲超過120%,流動池策略的表現會差于買入-持有策略。在其他情況下,該策略的表現優于價格跟隨策略。

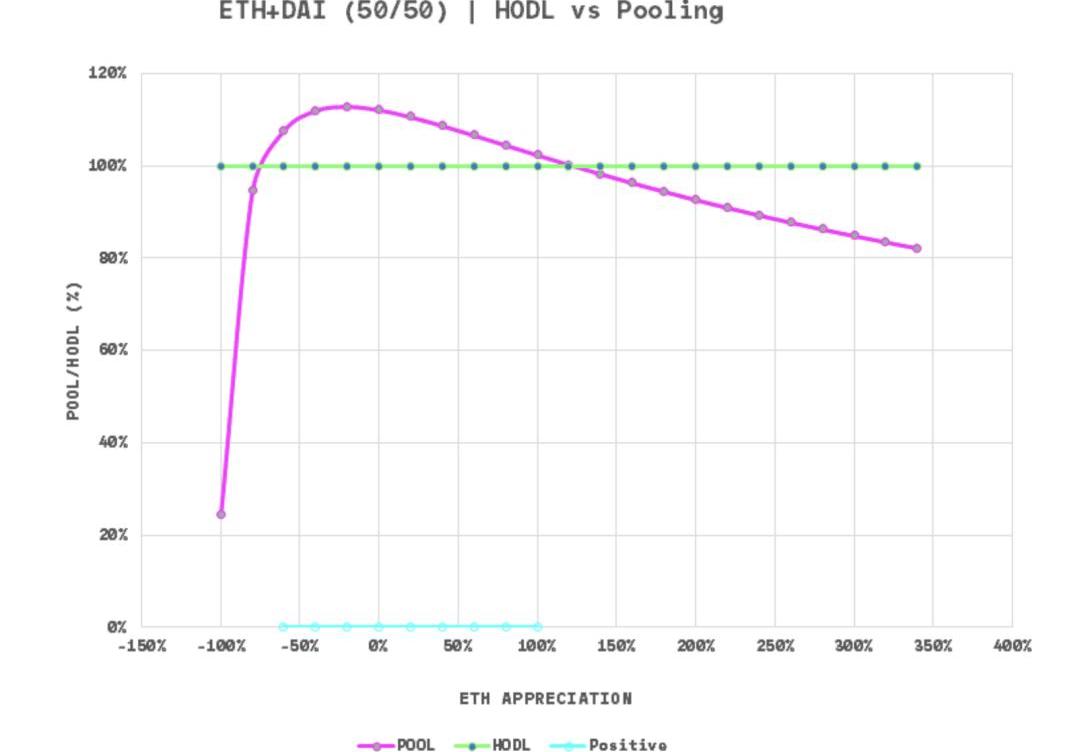

以下是另一種圖式,展示池聚/向資金池提供資金與屯幣的對比:

MXC抹茶與量化平臺Vtrading達成合作,支持幣幣及杠桿ETF網格自動化交易:官方公告,MXC抹茶已與量化交易平臺Vtrading達成合作,Vtrading將接入MXC抹茶幣幣交易及杠桿ETF交易,用戶可在Vtrading APP錄入MXC抹茶平臺API,利用Vtrading提供的網格交易策略,實現自動化交易。同時,MXC抹茶還于4月6日0:00至5月7日24:00期間,為參與網格交易且符合條件的用戶,減免50%手續費。詳情請點擊原文。[2020/4/5]

在上圖,Y軸不再以美元計價,而是用池聚頭寸除以屯幣頭寸,得出兩者的百分比差異,超過100%就意味著池聚策略勝出。

資金池規模變化所造成的影響

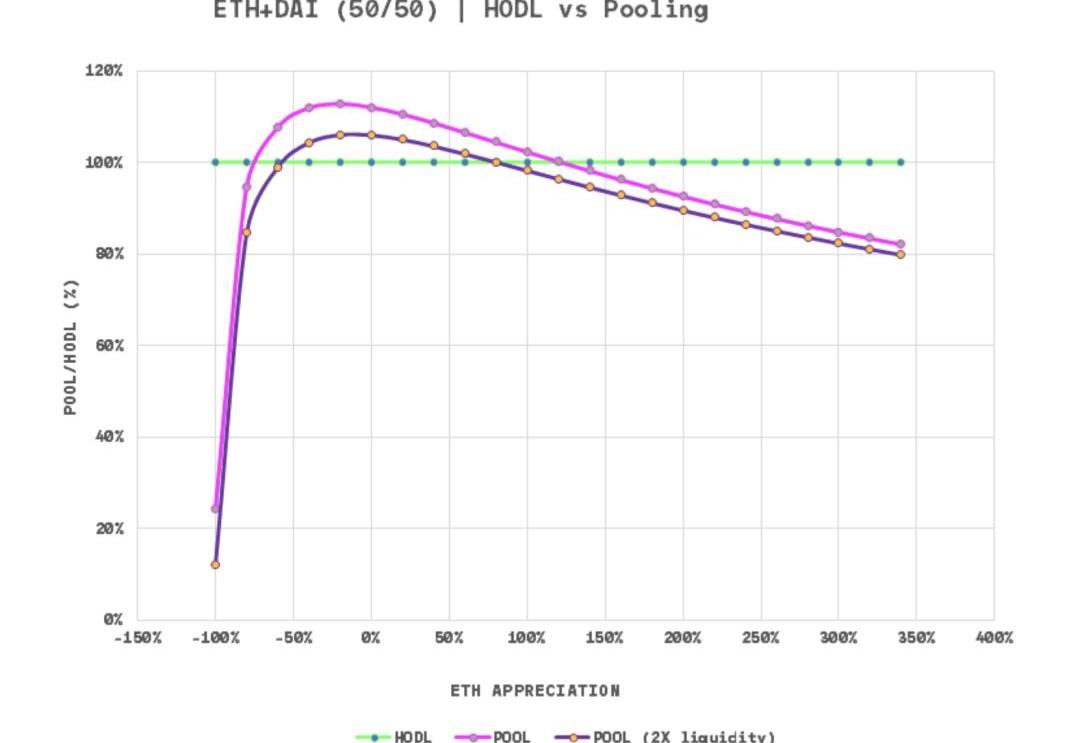

現在我們假設,對資金池貢獻同樣的資金,交易額也不變,只是池里的整體流動性翻倍:

不出所料,池中流動性增大,單個貢獻者拿到的交易費就變少,導致整條曲線下移。這意味著,池聚策略勝出的區間變窄了。

原來的區間:-80%到+120%

資金池規模翻倍后:-60%到+80%

動態 | 澳大利亞金融監管機構試用區塊鏈技術來實現資金轉移指令的自動化:據cointelegraph消息,澳大利亞交易報告與分析中心(Austrac)正在測試一款基于區塊鏈,用于資金轉移的自動化指令。據報道,澳大利亞政府的金融情報機構Austrac正與墨爾本的Swinburne理工大學合作,嘗試使用區塊鏈和智能合同技術,幫助多個參與者實現向澳大利亞的國際資金轉移指令(IFTIs)的自動化。[2019/2/25]

需要留意的是:如果流動性翻倍,而交易額也翻倍的話,那么兩個因素將相互抵消。因此,流動性提供者受到的影響因素其實是:交易額相對于流動性規模的變化。

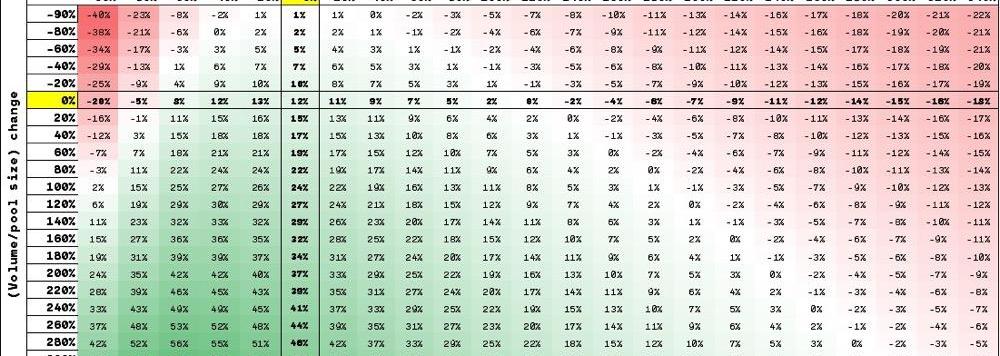

考慮到這一因素,我們把所有因素匯攏到一起,看看池聚vs屯幣的更完整的光譜,包括價格變量vs交易額/流動性變量:

上圖的假定條件:ETH=100DAI,交易費=0.3%,資金池規模=30,000ETH,月交易額=200,000ETH,持有時間=1年。

資金池的規模和交易額的歷史演變

從前面的分析可以清晰的看到,我們不僅需要觀察資產價格的變化,還需要關注資金池規模和交易額的變化趨勢。

幸運的是,Uniswap提供了有關資金池和交易額的信息:https://uniswap.info/。

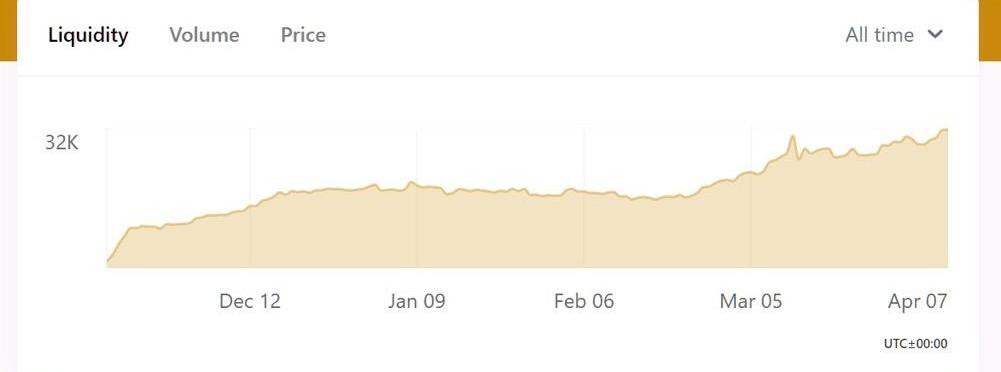

DAI-ETH池流動性的歷史變化

先看過去幾個月流動性的演變:

信息來自uniswap.info,截止2020年4月7日

去年12月至今年2月中旬,流動性維持在1.6萬ETH左右。此后開始增長,目前達到3.2萬ETH的水平。大約3個月時間,規模翻倍。

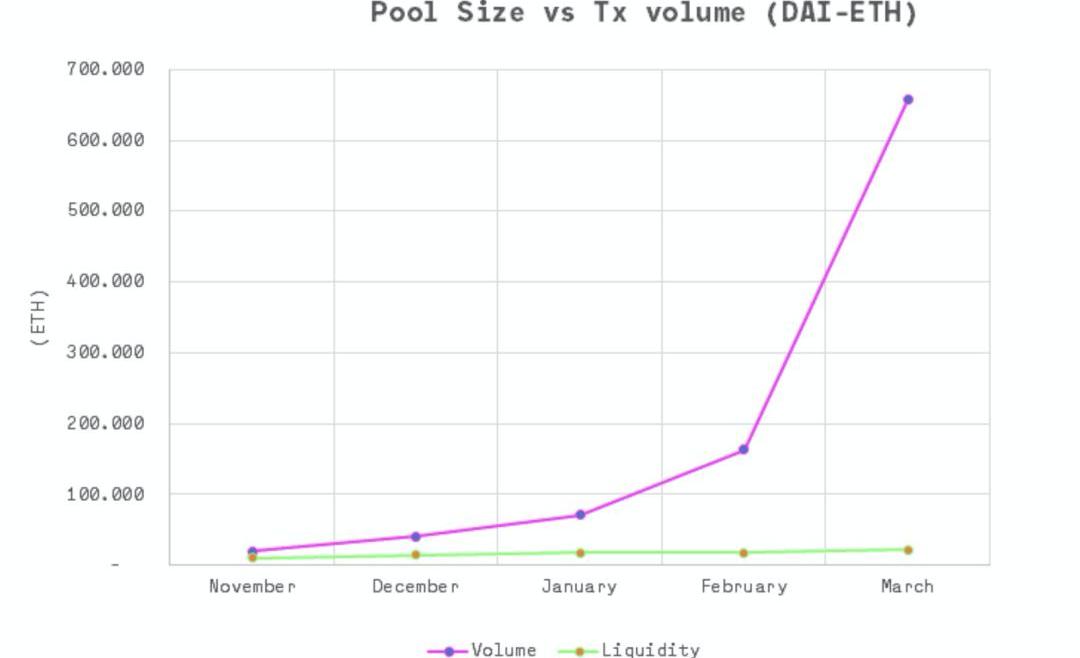

DAI-ETH交易額的歷史變化

我們看看同一時段這一資金池的交易額變化。也就是說,有多少ETH換成了DAI:

該池的規模大約在三個月翻倍,而交易額則幾乎一個月翻一倍!在去年11月至今年2月這一時間段。此后,3月的交易額大爆發。

下圖可以看到合并的數據:

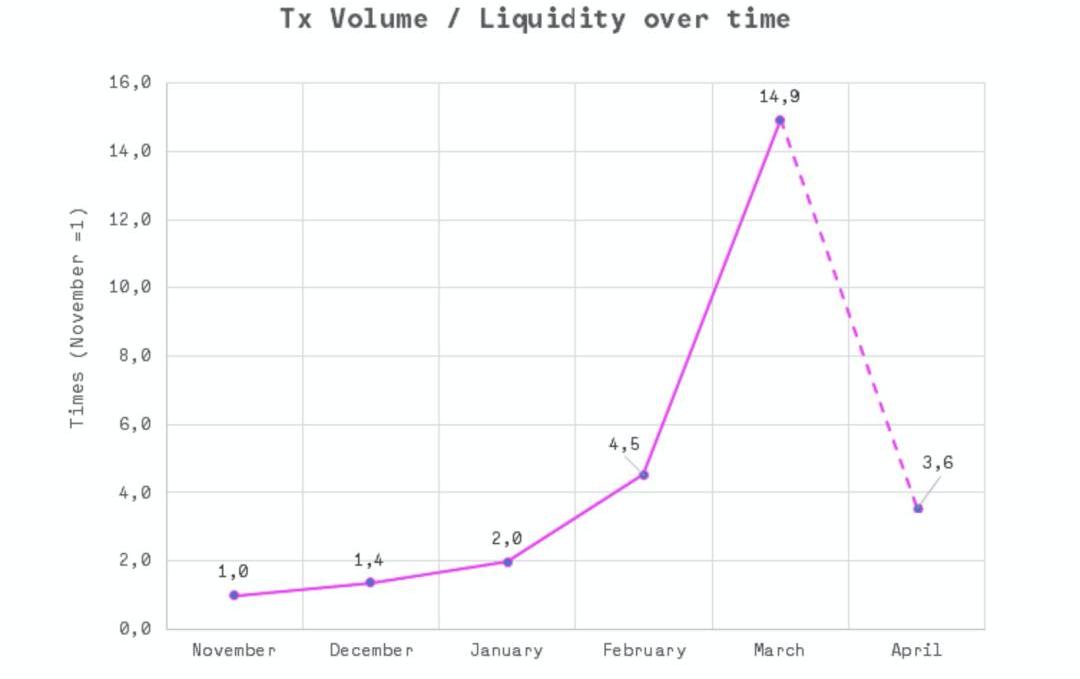

3月的黑色星期四市場巨震,讓走勢圖嚴重扭曲。為了看得更清楚,下面我們做了交易額/流動性的圖,去年11月的比值設為參照點:

去年11月至今年2月,這一比值上升至4-5倍,而3月則一舉沖高到15倍。按目前的趨勢4月交易額將在15-20萬ETH,與2月的水平差不多。

不管怎樣,我們可以看到,去年11月至今年2月,交易額的增長速度遠遠快于流動性的增長。在我們上面展示的熱力圖中,這意味著劇烈的向下移動=對流動性提供者,這是重大利好。

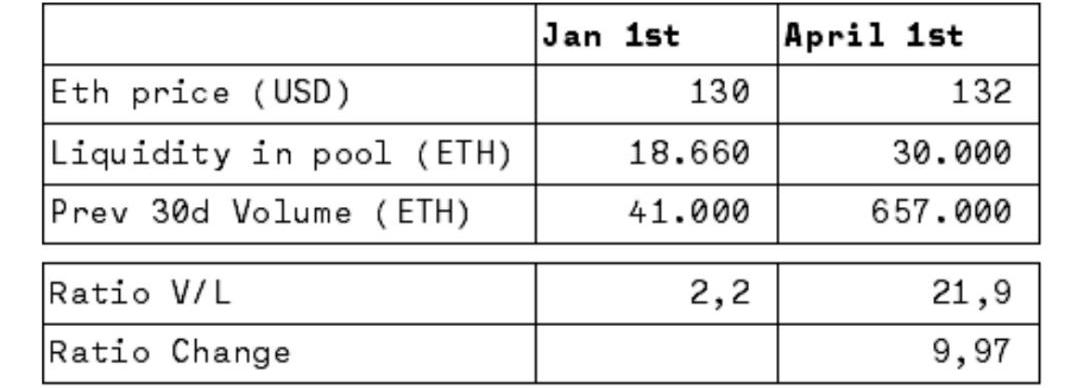

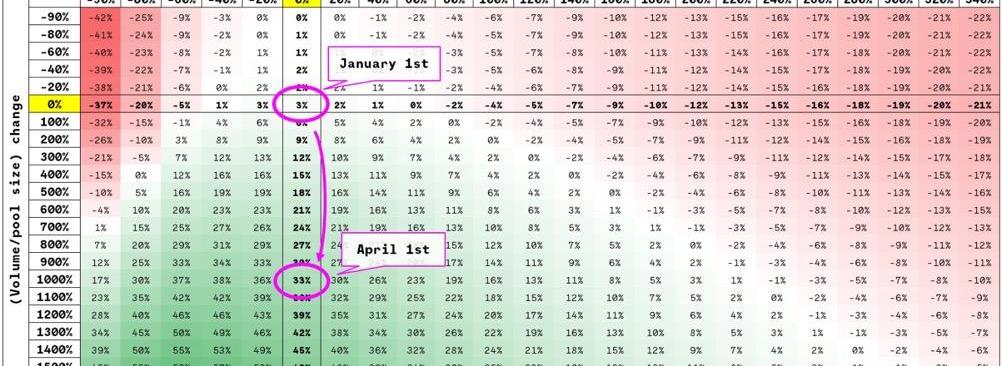

再看看下表。這是2020年1月1日至2020年4月1日,ETH價格與資金池規模的對比:

再看下面的熱力圖,1月至4月,池聚策略比屯幣策略的優勢變化:

%=池聚策略相比屯幣策略的回報溢價。圖表的假定條件:ETH初始價格=130DAI,交易費=0.3%,資金池最初規模=18,660ETH,最初月交易額=41,000ETH,持有時間=90天。

在此期間ETH的價格基本持平,而交易額/流動性規模的比值擴大了10倍。結果就是,流動性提供者在此期間獲得的收益比屯幣者高出近33%。

黑色星期四進一步證明了這一策略的防御性本質——隨著價格波動性的上升,交易額的增長速度遠遠快過流動性的增速。這對流動性提供者是件好事,因為交易費的上漲對沖了他們在頭寸上的損失。

我們會繼續監測這一領域的動態,但迄今為止我們發現,與交易額的劇烈變化相比,流動性供應的變化要緩和得多。

結論

我們看到,借助AMM,人們可以將自己的資產投入資金池,并獲得回報。

我們看到,和單純持有加密資產相比,池聚策略的表現可能好于或差于買入并持有策略,這主要取決于價格變化,以及交易額/資金池規模的比值。

池聚策略在兩種場景下會跑贏屯幣策略:

橫盤或溫和走低的市場

當標的資產的價格小幅下降時,池聚策略的表現最佳。如果價格大幅上升或下跌,該策略的業績會低于屯幣。

交易額/流動性的比值上升時

當交易額的增速超過資金池的擴容速度時,所收取的費用會增加,也就幫助池聚策略跑贏屯幣策略。相反,如果資金池的壯大速度快于交易額的增長,單份貢獻分得的費用將減少,該策略維持正收益的區間也將收窄。

結合黑色星期四期間的經驗,我們的分析表明,總體而言,這是一種防御性策略,在價格動蕩時期表現非常出色,在價格溫和下降時也能提供不錯的對沖。

未來,值得注意的是,諸如GelatoFinance之類的解決方案是否會使進入/退出這一策略變得自動化,即起到一種止損作用。

最后一點想法

暢銷書《黑天鵝》的作者塔勒布強烈呼吁,在冒險時應保持「凸性」。他的意思是,在風險光譜的兩側,都應該擁有正面或期權性方案。與單純持幣相比,池聚這種特殊策略是凹的,會使你在價格的任一方向急劇移動中遭遇損失。用他的術語來說,這是脆弱的。

除非你擁有工具來監測資金池和定價條件的變化,并基于變化快速行動,否則,對大多數人來說,買幣-持幣可能是更安全的策略。

Tags:ETHDAIUNIUniswapguaranteed-ethurance-token-extraDai Stablecoinuni幣值得投資嗎uniswap幣總量

原文作者:RichardKLyons&GaneshViswanath-Natraj 譯者:念銀思唐 來源:星球日報 摘要 穩定幣的發行是否會對比特幣等加密貨幣的價格產生通脹影響?本文認為.

1900/1/1 0:00:00周六,Uniswap上的imBTC池子被掏空;周日,Lendf.me上價值2500萬美金的所有資金被盜;周二,黑客全部返還盜取資金。我們經歷了有史以來defi領域最大的資金hack事件.

1900/1/1 0:00:00來源:晨哨并購 編者注:原標題為《專訪復星聯合創始人梁信軍:“將來電子化、移動互聯網化,特別是以物聯網為基礎的區塊鏈化,可以讓世界走到新一代的全球化中去”》。本文做了不改變作者原意的刪減.

1900/1/1 0:00:00編者注:原標題為《應用前景大好,水果蔬菜巨頭都樂公司將把區塊鏈技術擴展到所有部門》據Decrypt4月26日報道.

1900/1/1 0:00:00據Bitcoinist4月13日報道,越來越多的分析師鼓勵年輕人利用當前加密貨幣市場的低迷行情,為退休后的生活投資比特幣。雖然這一想法并不新鮮,但傳統金融領域的通脹問題使投資比特幣更具吸引力.

1900/1/1 0:00:00距離市值最大的加密貨幣比特幣的區塊獎勵減半只有不到三周的時間,加密媒體Cointelegraph發文對加密礦工的態度以及減半后的價格走勢進行了分析.

1900/1/1 0:00:00