BTC/HKD+1.09%

BTC/HKD+1.09% ETH/HKD+1.43%

ETH/HKD+1.43% LTC/HKD-0.04%

LTC/HKD-0.04% DOT/HKD+1.12%

DOT/HKD+1.12% ADA/HKD+1.13%

ADA/HKD+1.13% SOL/HKD+4.75%

SOL/HKD+4.75% XRP/HKD+1.12%

XRP/HKD+1.12% DOGE/US+0.99%

DOGE/US+0.99%全面了解新涌現的「常數函數做市商」,解析?CFMM的優劣勢與未來。

撰文:DmitriyBerenzon,區塊鏈投資機構BollingerInvestmentGroup研究合伙人

編譯:PerryWang

在很多市場中,如果缺乏足夠的有機流動性來支持活躍交易,做市商就成了緩解問題的代理人,它們可以促成原本不會發生的交易。

自動化做市商是執行這一功能的算法代理人,在電子市場內提供流動性。

盡管有很多人在理論和實踐上研究過自動化做市商,但「常數函數做市商」?在學術領域和金融市場上,都是一個從0到1的創新。

鏈聞注:

在數學中,常數函數是指值不發生改變的函數;

《從0到1》是由硅谷知名投資人PeterThiel課堂筆記集結而成的書,曾經是創業者炙手可熱、人手一本的「創業圣經」。

這種新型做市商,是指在數字資產交易環境中,使用起決定性質的定價規則,重新定義做市時提供流動性的過程,并讓

全球資金池為大眾服務。

在本文中我將:

解釋AMM和CFMM之間的

差異

探索CFMM的

利弊,探討CFMM未來的

設計方向及用例

澄清一些術語

盡管加密社區對自動化做市商?AMM頗為興奮,但大家對相關術語有很多誤解。

當人們提到AMM時,大多會想到?Uniswap,但AMM這個概念在學術界已有?10年的深入研究,研究主要集中在信息匯總的設計,以及如何應用于某些市場,在這些市場,回報依賴于世界的某些未來狀況,例如預測市場。

人氣最高的AMM是「對數市場評價法則」,該法則于?2002?年提出,被用于大多數預測市場。AMM的信息匯總還有其他策略,例如貝葉斯做市商和動態同注分彩做市商?。

法院裁定ConsenSys AG股東對資產轉讓有投票表決的權利:12月21日消息,瑞士楚格州州法院的一名法官裁定允許ConsenSys AG股東對Metamask、Infura等資產轉讓給ConsenSys Software Inc的交易進行投票表決。一旦股東就此資產轉讓進行表決,便可以在法庭上對其提出質疑,這將使股東能夠合法陳述ConsenSys最有價值的資產沒有有效轉讓,實際上仍由ConsenSys AG擁有。

據悉,ConsenSys AG由Joseph Lubin于2014年創立,股權被授予大量員工以換取減少的工資。2020年執行的一項銷售和出資協議將大量資產從ConsenSys AG轉移到新創建的實體ConsenSys Software,但沒有通知股東。ConsenSys Software隨后完成總計7.15億美元的三輪融資,報告的最終估值為70億美元。

此前3月份消息,35名股東要求對公司進行審計并調查ConsenSys創始人Joseph Lubin的交易。ConsenSys前雇員Arthur Falls稱,基礎知識產權和子公司被非法從ConsenSys AG轉移到新實體ConsenSys Software Inc并用于籌款。(PRNewswire)[2022/12/21 21:57:55]

Uniswap確實是一種AMM,但它有更多限定條件。因為Uniswap做市商使用了一種恒定乘積做市商,我們可以把這一類AMM稱為「常數函數做市商」,即CFMM。

當談到CFMM時,我們還經常聽到「聯合曲線」這一術語,實際上這是一個錯誤用法。聯合曲線定義的是價格與代幣供應量之間的關系,而CFMM定義的是兩種或更多代幣之間的關系。其實,該術語的創造者聲稱,聯合曲線實際上希望用于「聯合在一起的類宗教社區」的語境中。

最后,經常有人把像?Compound?這樣的算法貸款協議稱為AMM。我認為,這些算法市場采用了某種類型的AMM,而不是一種CFMM,因為其利率函數會根據使用率而動態變化,其目標也不是要保持利率不變。

基于Solana的DEX Orca集成Stripe,以支持法幣交易加密貨幣:金色財經報道,基于Solana的去中心化交易所(DEX)Orca宣布已經與支付巨頭Stripe集成,以支持其法幣到加密貨幣的交易。用戶現在可以使用Stripe的法幣到加密系統,通過Orca內置的入口以法幣購買USDC和SOL等代幣。

Stripe是全球上最大的金融科技公司之一,此前已與Polygon等公司達成合作,使其客戶能夠以加密方式向自由職業者、商家和內容創作者付款。[2022/12/2 21:17:12]

常數函數做市商CFMM究竟是什么?

CFMM?是專門用于真實金融市場的第一批AMM。加密社區設計出CFMM,來構建去中心化的數字資產交易所,它建立在一種函數之上,即依據兩個或多個資產的可用數量來建立一種預先定義的價格組合。與基于訂單簿的傳統交易所不同,交易者是與一個資產池、而不是與某個特定的對手方交易。

「常數函數」這一術語是說,如果某個交易會改變某些資產的儲備量,那么這些儲備量運算后的結果應保持不變,比如等于一個常數)。

CFMMs通常有三個參與方:

交易者:用一種資產交換另一種資產。

流動性提供者

(LP):愿意將自己的資產組合與他人進行交易,獲得一定費用

套利者:讓該資產組合中的資產的價格保持與市場價格一致,以賺取一定利潤

CFMM常用于

二級市場交易,其目標是精確反映某個具體資產在

參考市場的價格

。例如,如果CFMM價格低于參考市場的價格,那么套利者會在CFMM買入這一資產,然后在一個基于訂單簿的交易所賣出,從而獲利。

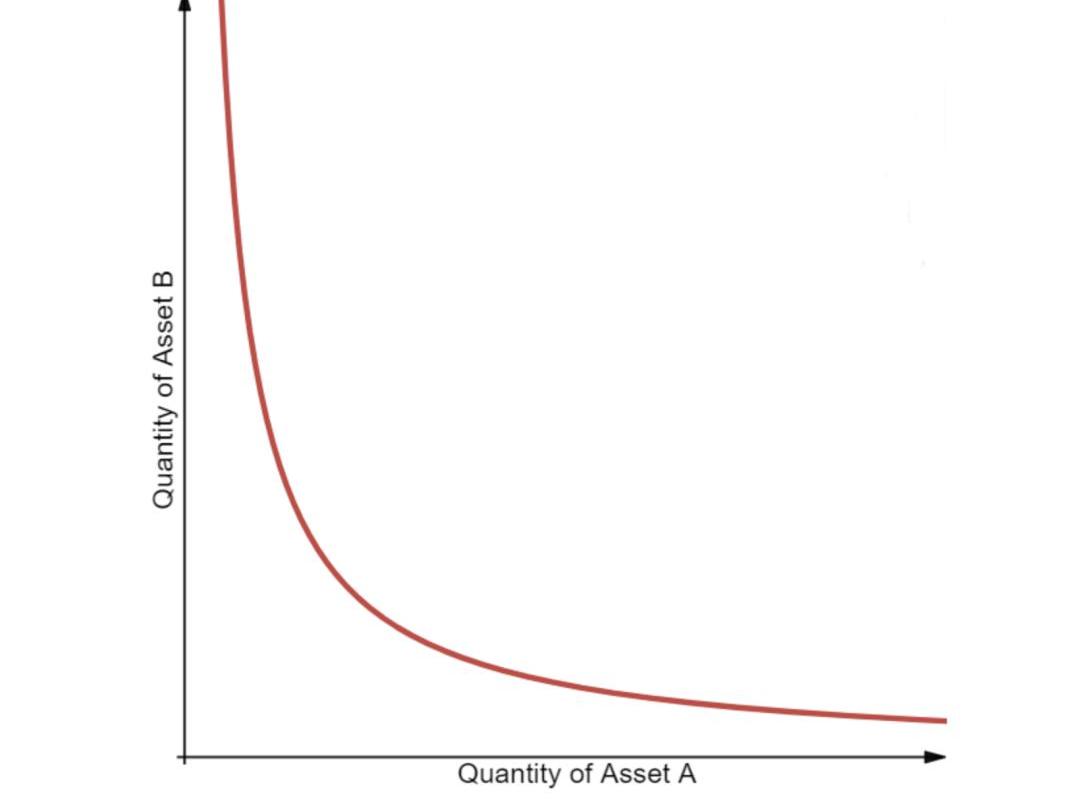

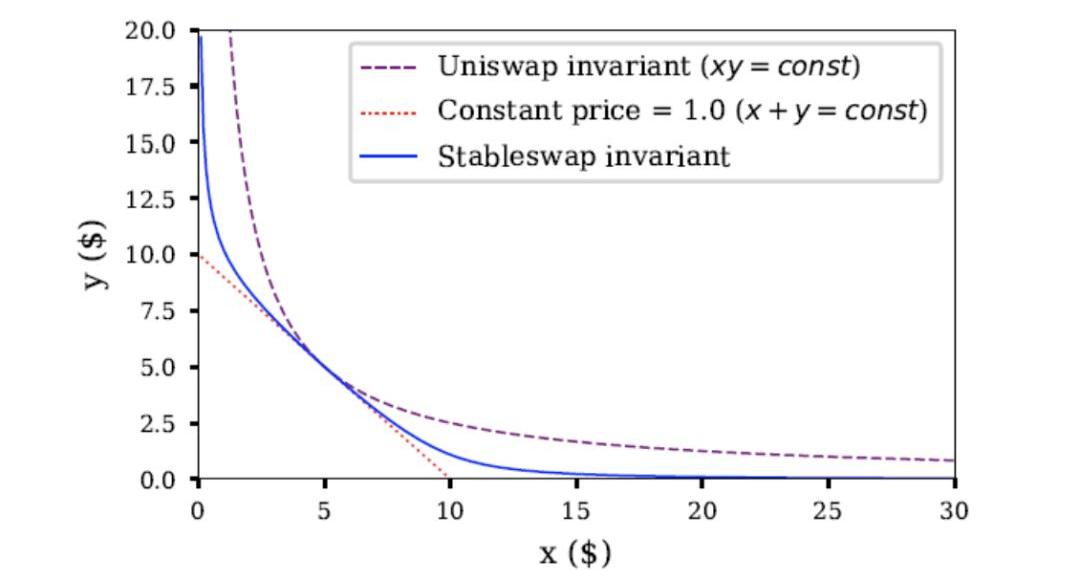

恒定乘積做市商

由Uniswap率先實施的恒定乘積做市商策略,滿足如下等式:

Zipmex將從本周起釋放ETH和BTC,并允許60%客戶從其Z錢包中提款:金色財經報道,加密貨幣交易所Zipmex的一位發言人周一表示,將從本周開始釋放以太坊和比特幣,并允許60%的客戶從其Z錢包中提取資產。總部位于新加坡的Zipmex于7月停止從Z錢包提款,據稱該錢包對BabelFinance和Celsius有價值5300萬美元的風險敞口。該公司表示,以太坊將于周四釋放,比特幣將于8月16日釋放。上周它已允許提取XRP、ADA和SOL。

Zipmex上個月末表示正在與投資者就潛在資金進行談判。泰國證券交易委員會上周六表示,它正在收集有關受影響客戶的更多信息,并正在與客戶代表就此事進行合作。(EuroNews)[2022/8/8 12:10:05]

R(α)和R(β)分別是某種資產的儲備量,γ是交易費。交易任何數量的某種資產,當改變其儲備量時,必須保證:當交易費為0,乘積R(α)*R(β)一直要等于常數k。這常被簡化為x*y=k,x和y分別是兩種資產的儲備量。在實踐中,由于Uniswap收取?0.3%?的交易費,并將其投入儲備,所以每筆交易之后k會增大。

一個恒定乘積函數在描繪兩種資產時會形成一條雙曲線,其特性讓人比較滿意,因為當價格趨近無限時,流動性都不會匱乏。

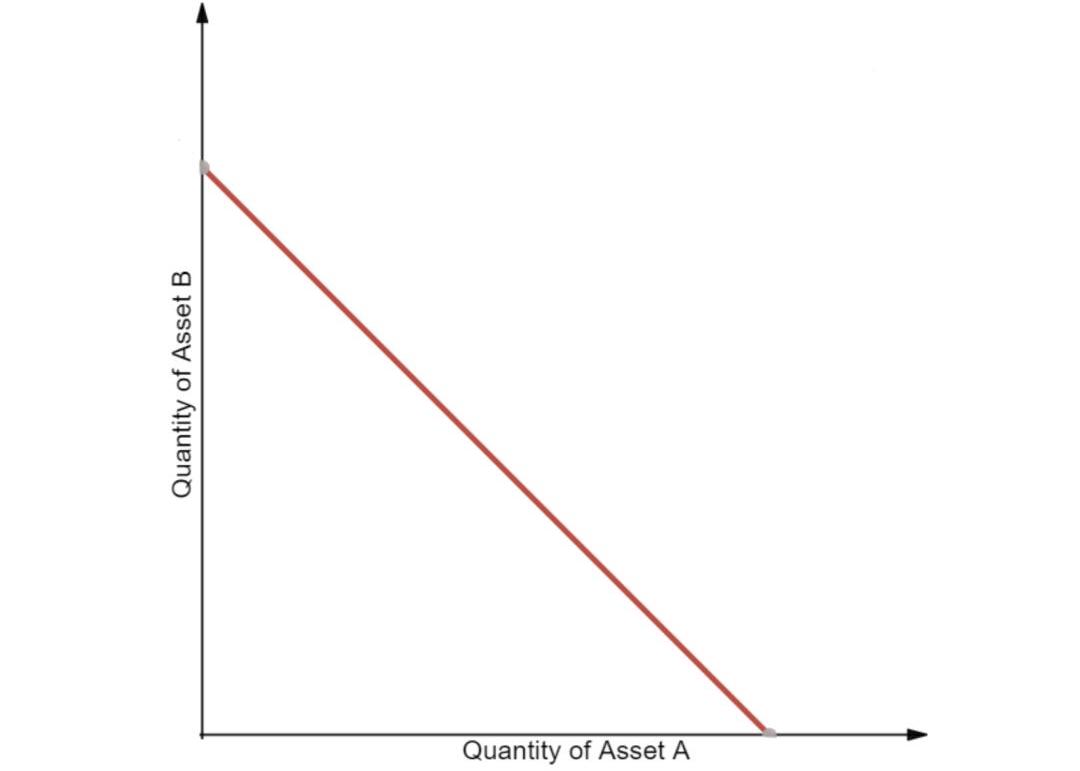

恒定總和做市商

恒定總和做市商,是CFMM一種相對直接的應用,滿足如下等式:

R(i)是各資產的儲備量,而k是一個恒定值。盡管這個函數產生「零滑點」,但它不會提供無限流動性,因此不適于在去中心化交易所的用例中單獨實施。在實踐中,如果某儲備代幣的參考相對價格不為1時,總會出現套利者吸干這種代幣的情況。

穆長春:數字人民幣的可控匿名并不意味著控制和支配,而是防控風險和打擊犯罪:7月24日消息,穆長春表示,數字人民幣的可控匿名并不意味著控制和支配,而是防控風險和打擊犯罪,央行數字貨幣研究所所長穆長春在第五屆數字中國建設峰會發言。“總之,數字人民幣作為人民銀行發行的法定數字貨幣,會充分尊重隱私與個人信息保護,并在此基礎上做好風險防范,以防止被不法分子利用。”穆長春提到,需要強調的是,在實物現鈔依然發行的前提下,公眾仍然可獲得實物現鈔所提供的完全匿名性,不會因數字人民幣的發行而被剝奪;同時,可控并不意味著控制和支配,而是防控風險和打擊犯罪,這是維護公眾利益和金融安全的客觀需要。數字人民幣的可控匿名將為公眾提供體驗更好、更加安全的支付服務起到積極作用。(北京商報)[2022/7/24 2:34:49]

當描繪兩種資產價格時,恒定總和函數會形成一條直線,結果就是等式?x+y=k。

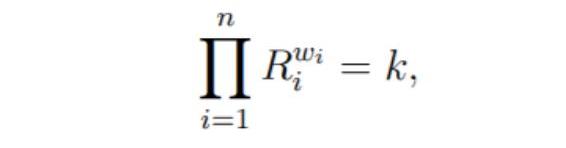

恒定平均值做市商

恒定平均值做市商,是恒定乘積做市商的一種概括,可用于超過兩種資產的情況,權重可不限于50/50。Balancer?率先引入這一模式,在無交易費的情況下,恒定平均值市場滿足如下方程式:

R是每種資產的儲備量,W是每種資產的權重,k是常數。換句話說,在無費用時,恒定平均值市場確保了資產儲備量的加權幾何平均值保持不變。

來源:Balancer白皮書

譬如,三種資產等權重組合資產的函數為:(x*y*z)^(1/3)=k

7月22日CME比特幣期貨未平倉合約持倉下跌171張:金色財經報道,7月22日芝加哥商業交易所(CME)比特幣成交量報告如下:比特幣期貨電子合約成交量7852張,場外成交合約為241張,成交量8093張,未平倉合約13816張,持倉下降171張。比特幣期權合約成交72份,其中看漲合約37份,看跌35份。微型比特幣期貨電子合約交易9130張,成交量9130張,未平倉合約22779張,持倉增加963張。[2022/7/23 2:32:59]

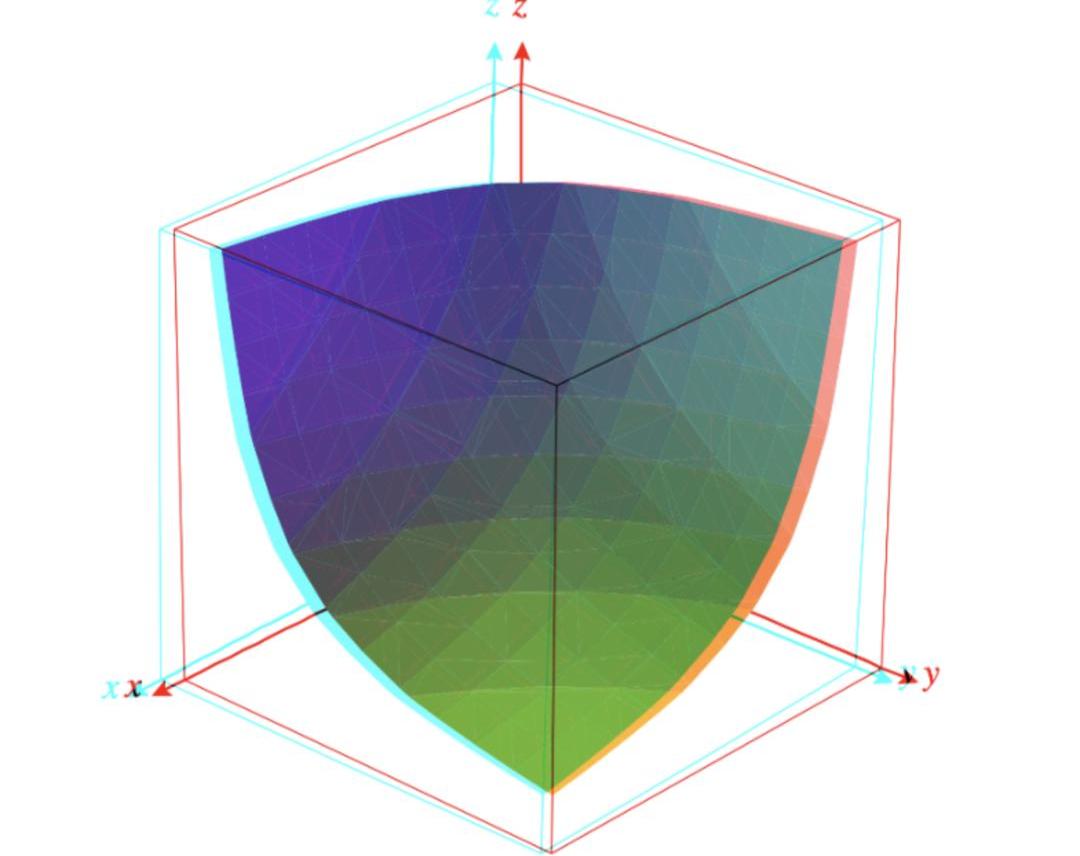

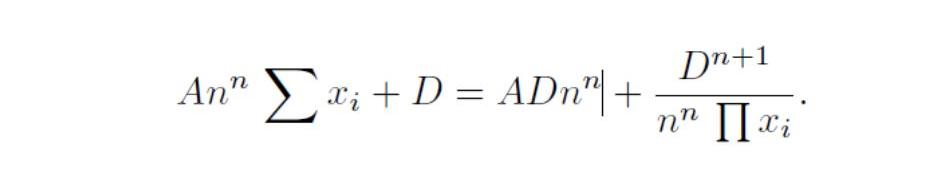

混合型CFMM

有一些項目采取的是混合函數,基于所交易資產的特性而實現想要達到的目標。

Curve?發現,如果基礎資產的價格相對穩定,那么你可以降低函數中的滑點值。它使用了一個恒定總和函數與恒定乘積函數的混合體,得出以下這個相當復雜的函數:

x是每種資產的儲備量,n是資產的種類,D是一個不變量,代表儲備中的價值,A是「放大系數」,即一個可調的常數,提供一種類似杠桿的作用,影響資產價格的范圍,后者會影響流動性提供者的利潤空間。

當投資組合比較均衡時,這個函數作為一個恒定總和函數而發揮作用,當投資組合變得更不均衡時,它轉換為一個恒定乘積函數。在效果上,這個函數看起來像一個「放大的雙曲線」。

來源:Curve白皮書

ShellProtocol?的目標類似,但采取了一種不同的方法。和Curve一樣,其滑點已針對穩定幣進行了優化,和Balancer一樣,其代幣資金池是一籃子的加權資產,但是與上述兩者的區別在于,它使用了多個可調參數。它使用的函數如下:

來源:Shell白皮書

U(x)可被詮釋為由一個增益函數G(x)和一個損失函數F(x)組成的效用函數;x是每種資產的儲備量。在效果上,當資金池處于平衡時,該函數相當于一個恒定總和函數,但當資金池各資產的權重偏離某個特定的閾值時,它會逐漸引入更多的滑點。這種設計可確保資金池保持均衡,靠攏它對各資產所預設的權重。

常數函數做市商的好處

交易更快

在傳統交易所的工作流中,做市商需要創建訂單,訂單要在交易所中掛出,做市商需要瀏覽訂單,再等待有交易對手接單。受制于這種匹配流程,某些訂單可能得等上好一段時間才會被接單,或者一直等待。而CFMM解決了經濟學上的「需求耦合」問題,讓一筆交易可以立即發生,對于某些用例而言這非常重要。

引導流動性

在基于訂單簿的交易所,引導流動性是一個特別費力、成本極高的過程。通常情況下,交易所需要找到做市商,讓他們編寫用于定價和發布訂單的客制代碼,并經常直接提供帳戶和資金,以便于交易。交易所往往還要運行帶有控件的內部交易臺,以確保既不搶先交易,還能靠自己應付一些執行工作。要么,創始人還要經常倒騰一段?python腳本,用自己的資產提供流動性,同時對沖他們在其他交易所的風險。「德爾塔中性」型做市商如果想找到一種對沖其資產偏離賬面的方法,任務也比較艱巨,因為如果不存在某個自然人的買方或賣方,這通常是不可能實現的。

由于CFMM鼓勵被動的市場參與者將其資產借給資金池,因此它們使流動性的提供的便利度有數量級的提升。例如,Synthetix?能夠用Uniswap來為其sETH流動性池引導流動性,讓用戶可以更方便的在交易所開始交易。

鏈上預言機

CFMM提供了一種能力,即無需使用中心化的第三方即可衡量某個資產的價格,從而解決了所謂的「預言機問題」。與CFMM互動的代理?(agents)?會因為正確報告某個資產的價格而獲得激勵,因此,去中心化交易所變成了一個良好的鏈上價格預言機,其他智能合約可以將之作為一個真實信息的來源。

Uniswapv2?可以在每個區塊的首筆交易之前度量和記錄價格,這就更加落實了初衷。與此前在一個區塊期間尋找價格相比,這樣使得價格更難被操縱。

路徑獨立性

路徑依賴的意思,簡而言之就是「歷史很重要」。基于訂單簿的交易所,其價格發現過程是路徑依賴的,某個資產的價格取決于參與者的行為響應。在傳統市場以及中心化加密貨幣交易所,這一點都很明顯,即資產價格受到各種因素的影響,比如訂單簿深度、買方或賣方流動性、交易歷史和私有信息等。

而CFMM在很大程度上是路徑獨立的,這意味著,任何兩個數量的價格僅取決于這些數量,而不取決于它們之間的路徑。這帶來了兩個重大好處:

因為交易者不管是一次性參與交易,還是一組小型交易,獲得的

價格是一樣的,所以他/她無需制定如何交易的策略。

它提供了一種關于狀態的最小表征:我們只需知道

數量,就可以為某個資產定價。

CFMM的弊端

滑點

滑點是指,隨著交易者吸收流動性,價格往往會向交易者行為相反的方向變化——交易越大,滑點越大。CFMM會產生較大的滑點成本,因此更適于規模較小的訂單。

外部財務風險

向某個CFMM添加流動性很簡單,但會帶來一些復雜的財務風險。

例如,Uniswap的收益曲線是凹形的,這意味著流動性提供者在一定價格區間是盈利的,但在更大的價格變動中會虧錢:

來源:AlfaBlok

理想情況下,在冒險時我們需要「凸性」,即在風險光譜的兩側都獲得正面。這種收益結構的潛臺詞是,流動性提供者應積極監測資金池中的變化,一旦變化就迅速行動,以防止重大損失。

CFMM的未來

依資產而定的函數

Curve?和?Shell?已經證明,可以為特定類型的數字資產量身定制常數函數。

因此我相信,除了穩定幣,我們還可以針對各種資產類型設計多種多樣的CFMM,比如衍生品和證券型代幣。

這些CFMM的價格函數能最佳的反映各自資產的特征,結果就是滑點的減少和交易效率的提高。

流動性的敏感性

這一屬性意味著,做市商應基于市場行為的數量來調整其定價響應的彈性。流動性敏感性是值得期待的,因為它從直覺上符合人們對市場起作用的方式的要求:一筆規模固定的投資,在流動性高的市場上的價格變動,應該比在流動性低的市場上要少。

流動性敏感性在當前的CFMM中僅限于價格方面,但其他維度也應該可以動態變化。

例如,流動性提供者如果按固定比例收取交易費,那就不是流動性敏感的,因為不論交易額怎么變化,它都是一樣的。

一種替代方法是,在較低的流動性水平上提高LP費率,以激勵LP存入其資產。

另一種方法是,在市場啟動時降低LP費率,以此鼓勵交易量的增加,當市場成熟時則提高LP費率。雖然較低的費率可以增加交易量,但它也可能會挫傷池中流動性。這里有一個有趣的研究領域,即到底什么樣的費率能讓利潤最大化,在交易激勵與流動性激勵之間保持平衡。

在流動性之外,流動性提供者費率還可以基于其他因素。例如,人們可以基于尾隨波動率來調整LP費率,從而形成一種隨機定價機制,并為CFMM帶來「波動性敏感性」這種額外好處。

一級市場

盡管目前大多數的CFMM主要用于二級市場的交易,但它們也可以用于引導一級市場的資產發行。CFMM使得發行方能高效地發行實體和數字原生資產,并捕獲二級市場的好處,同時改善流動性,為客戶改進價格發現。

Unisocks?是這一領域的先鋒,它創建了自己的代幣,持幣人可獲得一雙限量版襪子。Unisocks創建了500個SOCKS代幣,并將其存入一個有35個ETH的Uniswap流動性池中。如果ETH的交易價格為200美元,那么第一雙襪子的底價則為14美元,第499雙的底價為350萬美元。SaintFame通過銷售襯衫使這一概念進一步合法化,Zora?通過創建一個限量版商品的市場來推廣該概念,我預計會有更多以類似用例來使用CFMM的項目。

有意思的是,這讓我們回到了AMM的初始用例,即信息誘發,不過,這一次是關于某個資產的價格,而不是某個事件發生的可能性!

總結

常數函數做市商,是金融市場的一項基礎性創新,它為自動化做市的學術研究引入了一個激動人心的新領域。

常數函數做市商仍處于發展的萌芽期,我期待著,在未來幾年會看到更多新的設計和應用的出現。

原文作者:JamesonLopp 來源:金色財經 編者注:原標題為《那些流行的比特幣Meme》按:“不要信,去驗證。”、“不掌握私鑰,就不是你的幣.

1900/1/1 0:00:00作者:中金公司研究部 來源:?中金點睛 編者注:原標題為《中金:衛星互聯網和區塊鏈首次納入新基建范疇》國家發改委4月20日上午召開新聞發布會,指出“新基建”的具體范疇主要包括信息基礎設施.

1900/1/1 0:00:002020年4月,中國工商銀行金融科技研究院正式發布《區塊鏈金融應用發展白皮書》,這是銀行業發布的首個區塊鏈白皮書。該白皮書主要聚焦銀行業為主的金融領域,重點解析了區塊鏈金融領域的典型應用場景.

1900/1/1 0:00:00作者:XiuMu 來源:比推bitpush.news去中心化金融近年來一直是加密行業最常用的流行語之一.

1900/1/1 0:00:00作者|哈希派分析團隊 BTC多空持倉比7.6:1 大盤全面走強:大盤全面走強,減半概念強勢,BSV3L、BCH3L 24小時漲幅分別為57.75%、40.75%.

1900/1/1 0:00:00在過去的十年中,加密貨幣的數量和名聲不斷提高。自世界上最大的加密貨幣比特幣問世以來,這個領域已經發生了許多重大事件.

1900/1/1 0:00:00