BTC/HKD+1.34%

BTC/HKD+1.34% ETH/HKD+1.04%

ETH/HKD+1.04% LTC/HKD+3.56%

LTC/HKD+3.56% DOT/HKD+2.87%

DOT/HKD+2.87% ADA/HKD+4.73%

ADA/HKD+4.73% SOL/HKD+4.33%

SOL/HKD+4.33% XRP/HKD+6.41%

XRP/HKD+6.41% DOGE/US+6.26%

DOGE/US+6.26%撰文:AndrewKang,區塊鏈投資人編譯:詹涓,本文首發于Deribit?

建立?網絡效應?是很難的,在?加密貨幣?領域這尤其困難,因為你要么是與強大的交易所、支付系統等現有參與者競爭,要么是與DApp這樣的小眾市場合作。?新興網絡?面臨著難題:一個小的網絡對潛在用戶的?效用有限?,但是,增加網絡規模和效用又取決于吸引新用戶。

舉個例子,讓我們想象一個典型的新成立的?加密交易所?。雖然已經投入了一些資金來做市,但訂單的深度仍遠低于現有公司。交易所試圖向新的交易者進行推銷,但做市商更愿意在流動性更強的交易所進行交易,這樣他們就能以更小的下滑幅度執行交易。沒有掛單成交方,就無法吸引更多的做市商。其他做市商認為,在這家新交易所進行交易并不劃算,他們寧愿在其他交易所提供流動性。?引導流動性?是一個典型的「先有雞還是先有蛋」的問題。

美國總統拜登曬加密社區“激光眼”標志圖案咖啡杯:金色財經報道,美國總統拜登在社交媒體上稱,一杯喬的咖啡味道從未如此美妙,并附上了自己用杯子喝咖啡的視頻。金色財經發現,該咖啡杯上印制的拜登臉部圖片上有加密社區專用的”激光眼\"標志,這是比特幣愛好者在設計個人照片時最喜歡添加的元素。

據悉,\"激光眼\"現象是社交媒體上推動比特幣價格在2021年底達到100,000美元運動的一部分,但這一目標并未實現。[2023/8/4 16:18:19]

而另一方面,如果交易所能夠實現具有吸引力的流動性,則會建立起網絡效應——流動性可以?催生更多的流動性?。

最近,一些加密項目開創了一種引導網絡效應的新機制,核心概念似乎很簡單:

通過?原生代幣獎勵?來激勵增加網絡效用的行為。

日本富士通提交涵蓋加密交易服務的商標申請:金色財經報道,日本IT服務提供商富士通(Fujitsu)向美國專利商標局提交了一份商標申請,涵蓋了幾種加密貨幣服務。該申請特別提到了“加密資產的財務管理”、“加密資產的金融交換”和“加密貨幣交易的金融經紀服務”。[2023/3/22 13:18:33]

我稱之為「?基于代幣的網絡冷啟動?」。它可以應用于任何從網絡效應中獲益的應用,從多人游戲,到金融市場,再到社交網絡。在將這一概念具體應用于激勵市場流動性的情況下,它可以被稱為「?流動性挖礦?」。

一個錯誤的開始

最早利用基于代幣的冷啟動的群體之一是中心化交易所,其中?FCoin?、BitForex、CoinBene和CoinSuper是當中最有名的。他們的模式被稱為「?交易費挖礦?」。

加密貨幣貸款機構Genesis或最早于本周申請破產:金色財經報道,加密貨幣貸款機構Genesis?Global Capital計劃最早于本周申請破產。目前,該機構正與債權人進行秘密談判,表示公司面臨流動性缺口,并警告稱若無法籌集資金,或需要申請破產。此前,美國證券交易委員會調查Genesis可能存在的證券和會計違規行為。[2023/1/19 11:20:06]

對于這種模式,交易所的交易者以平臺幣的形式獲得?交易費返利?。通常情況下,在交易商得到全部交易費返利之外,還能獲得獎金。

換句話說,交易所向用戶支付了交易費用,但這是以?無生產成本的代幣?形式支付的。

美聯儲明年2月加息25個基點的概率為62.8%:金色財經報道,據CME“美聯儲觀察”,美聯儲明年2月加息25個基點至4.50%-4.75%區間的概率為62.8%,加息50個基點的概率為37.2%;到明年3月累計加息25個基點的概率為14.6%,累計加息50個基點的概率為56.8%,累計加息75個基點的概率為28.6%。[2022/12/28 22:11:45]

成交量爆炸式增長。FCoin在6月初推出了他們的交易費挖礦計劃——與緊接著的交易量相比,這個計劃之前的交易量幾乎可以忽略不計。

數據來源:CER

然而,這些計劃實際上只給人一種流動性?大規模增加的假象?,因為激勵措施主要是?推動刷單?的,而不是提供訂單簿的深度和合法吃單者的流量。CER對交易量模式、獨立訪問者和網絡流量的研究表明,交易量被人為夸大了。這對交易所來說很糟糕,因為他們并沒有增加真實的交易量和流動性,反而在為刷單交易?浪費了資金?。

數據:一巨鯨地址疑似正在做空CRV,CRV 24小時跌超13%:11月22日消息,數據分析機構Lookonchain發推稱:“某巨鯨地址從Aave借出了2000萬枚CRV(約990萬美元) 并將其中1000萬枚CRV(約490萬美元)轉入了OKX,而在過去的七天內,該地址已從Aave借出了3700萬枚CRV,與此同時CRV價格已從0.625美元跌至0.464美元。看起來該地址正在通過做空并拋售借來的CRV獲利。”

截至發文,CRV暫報0.434美元,24小時跌幅13.92%。[2022/11/22 7:56:54]

交易費挖礦模式的失敗以及這些交易所隨后的失敗,導致人們對基于代幣的冷啟動產生了很多懷疑。然而,問題并不在于獎勵了用戶的某些特定行為,而在于知道?該獎勵哪些行為?。

能否設計一個更好的冷啟動模式?

對于這些中心化交易所,更好的模式將包括:

提供?真實的訂單簿深度?——通過考慮賬面上的時間和交易量來補償限價訂單。

吸引?真正的吃單者流量?——這可以通過更好的訂單簿深度和通過交易所代幣返還部分交易費用來實現。

避免被利用?——不能讓刷單和「哄騙系統」有錢可賺。

雖然我們還沒有看到這種改進的模型應用于中心化交易所,但我們已經看到流動性挖礦的各種變化成功應用于?

DeFi應用?。最顯著的例子是?

SNX?激勵Uniswap上的?

sETH/ETH?流動池。

Synthetix?生態系統的一個關鍵組成部分是一個?流動性交易市場?,用于交易Synthetix的合成資產,比如sBTC、sETH、sUSD等Synthetix基金會將SNX代幣通脹的一部分定向發給sETH的流動性提供者:?ETHUniswap資金池?。

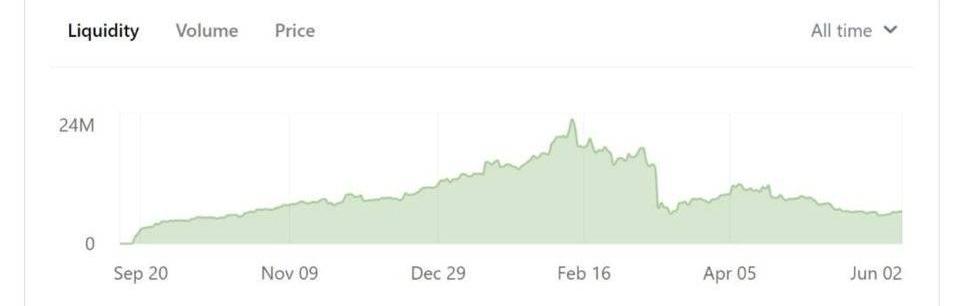

該計劃取得了巨大的成功,sETH/ETH資金池一度增長到?2,400萬美元?。在此期間,它是Uniswap上迄今為止?最大的資金池?,在Uniswap總流動性中達到了???。引導市場的一方自然吸引了市場的另一方——在這個池子里買賣的交易員。此后,基金會和社區已經將分配給這個激勵項目的獎勵減少了95%,然而,sETH池仍然是UniswapV1上最大的池。

通過?使用鑄幣稅?,Synthetix基本上能夠將網絡的未來收益體現在其代幣的當前經濟價值中,以增加網絡的當前效用。此外,參與這些網絡建設的活動還產生了二次激勵,因為那些不參與的人在網絡代幣的份額上?會被稀釋?。可以把這種方式看作是一種?對免費搭車者征稅?的更好的方式。

從這個角度我們可以看到,基于代幣的冷啟動實際上與傳統的創業融資模式非常相似。在這兩種情況下,項目都可以利用其?現金流的未來投機價值?,來為網絡效用建設行為和用戶增長提供經濟資助。

然而,一個關鍵的區別是,基于代幣的冷啟動不是用經濟價值來補貼創業公司提供的商品或服務,而是用一種與網絡價值掛鉤的資產——?某種意義上的偽股權?來獎勵參與者。一些參與者可能會出售這些獎勵,然而,持有這些獎勵的參與者本質上被轉化為「?網絡股東?」。

這些代幣持有者與項目長期合作的可能性增加了,并有可能作為用戶和/或增值投資者來支持項目。?Balancer?和?Synthetix?都看到了他們的激勵計劃所帶來的結果。

結論

基于代幣的冷啟動為解決Synthetix案例中「?先有雞還是先有蛋?」的問題提供了一條清晰的途徑。目前,多個DeFi項目正在運行或計劃運行類似的激勵計劃,包括?Balancer、Curve、Thorchain、Bancor、Kava、Compound和Mstable?。

鑒于項目的爆炸性增長和這種冷啟動模式的力量,我們有可能看到大量流動性與相應的活動向DeFi領域轉移。此外,考慮這些項目中的許多都在相互競爭,項目用代幣獎勵提升實力的「?激勵戰爭?」可能即將出現。因此,用戶可能是真正的贏家。

作者:不二做 來源:深鏈Deepchain“10臺S9i14T三代官電250元;50臺S914T三代官電160元;60臺S913.5T三代官電160元。”“量大從優,存量很多,要多少有多少.

1900/1/1 0:00:00撰文:錢柏均,就職于?HashKeyCapitalResearch審校:鄒傳偉,萬向區塊鏈、PlatON首席經濟學家 來源:鏈聞 編者注:原標題為《HashKey:讀懂熱門項目Filecoin的.

1900/1/1 0:00:00行情回顧 昨日比特幣至在8820底部找到支撐之后,行情開偏向震蕩,在于晚間一波上拉之后刷新日內高點,最后收線在9221位置.

1900/1/1 0:00:00撰文:SharlynWu,加密貨幣投資人 來源:鏈聞 Uniswap作為加密貨幣市場里長尾資產良好的流動性提供者,發揮著重要作用,它也是當前市場發展階段加密基礎設施的重要組成部分.

1900/1/1 0:00:00摘要:從0312大跌,到0512減半前后,比特幣鏈上數據出現了明顯變化,一些是受到減半影響,一些是受到二級市場影響。 如今,離5月12日比特幣完成減半已經近兩周時間.

1900/1/1 0:00:00區塊鏈產業發展,前提是區塊鏈人才的發展。區塊鏈領域的競爭,必然首先是人才的競爭。那么,什么是區塊鏈?區塊鏈發展又需要什么樣的人才?區塊鏈發展面臨著什么樣的形勢和外部機遇?區塊鏈從業者和區塊鏈機構.

1900/1/1 0:00:00