BTC/HKD-0.04%

BTC/HKD-0.04% ETH/HKD-0.75%

ETH/HKD-0.75% LTC/HKD-0.02%

LTC/HKD-0.02% DOT/HKD+2.95%

DOT/HKD+2.95% ADA/HKD-2.1%

ADA/HKD-2.1% SOL/HKD+1.21%

SOL/HKD+1.21% XRP/HKD-1.6%

XRP/HKD-1.6% DOGE/US+0.7%

DOGE/US+0.7%文|秦曉峰?

出品?|?Odaily星球日報

近期,MakerDAO社區投票對真實資產作為抵押品進行了投票。?

OKEx行情顯示,投票通過后24小時,MakerDAO治理代幣MKR應聲大漲30%,逆轉頹勢并創下了今年以來的新高——749USDT。

作為以太坊上最早的DeFi借貸項目,早期的MakerDAO相較于Compound和其它DeFi后起之秀,在接受抵押品上其實一直頗為保守。

在2019年11月之前,MakerDAO一直是單抵押,只接受ETH作為抵押品;而后轉為多抵押,并陸續接受BAT、USDC以及WBTC作為抵押品。

但這次,MakerDAO將借貸邊界拓展至真實資產,似乎走在了其他借貸協議的前面。

真實資產如何轉換為穩定幣DAI?為什么要將真實資產引入DeFi?DeFi能解決什么問題,能為真實資產帶來流動性嗎?打破加密世界與真實世界的壁壘,是否會成為DeFi的前進方向?本文Odaily星球日報將試圖回答這些問題。

如何將真實資產轉為穩定幣?

根據報道,將真實資產轉換為MakerDAO抵押品的提議,是一家名為Centrifuge的初創公司提出的。

DeFi協議總鎖倉量達691.6億美元:金色財經報道,據DefiLlama數據顯示,DeFi協議總鎖倉量(TVL)達到691.6億美元,24小時內漲幅為0.79%。TVL排名前五分別為MakerDAO(89.3億美元)、Lido(80.3億美元)、AAVE(73.5億美元)、Curve(65.7億美元)、Uniswap(61.5億美元)。[2022/8/11 12:17:13]

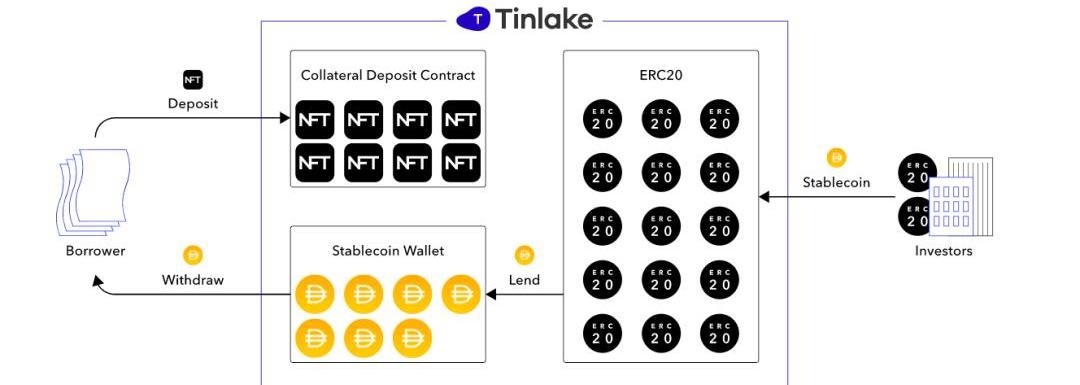

該公司基于自身開發的Centrifuge協議,創建了一個名為Tinlake的借貸平臺。在Tinlake平臺上,資產發起人可以將真實世界的資產轉化為通證代幣進行貸款融資;通過簡化融資流程降低成本,從而提高實體資產的流動性以及投資的透明度。

目前,Centrifuge與Paperchain、ConsolFreight達成合作,對音樂流媒體版稅和貿易發票進行代幣化。

1.流程詳解

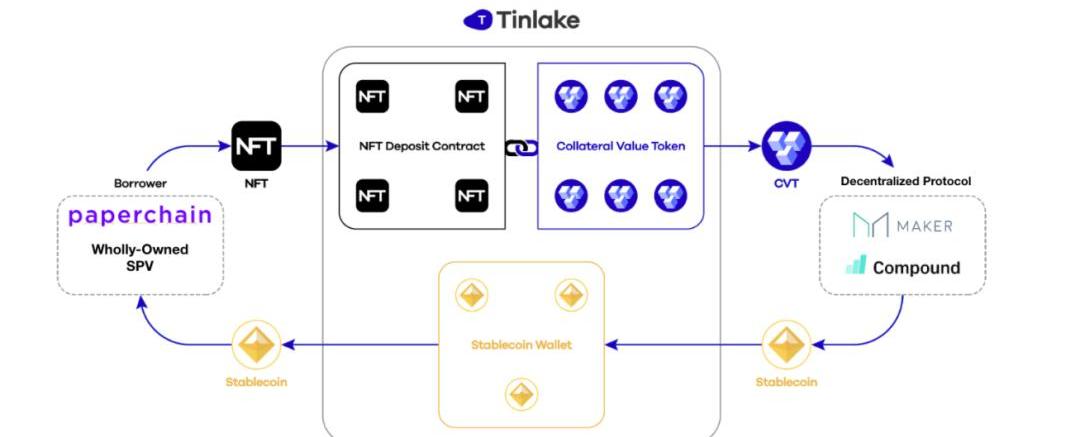

下面,我們以Paperchain為例,具體解釋一下真實音樂版稅是如何轉化為穩定幣DAI的?

首先,音樂創作人在Paperchain注冊并上傳自己在各個平臺音樂集成數據;Paperchain通過自有數據模型,每24小時定價并預測其未來的流媒體收入。

而后,Paperchain將該筆應收賬款打包發送至Tinlake平臺,生成具有法律效應的非同質代幣;再將NFT轉化生成帶息ERC20代幣,Paperchain可以設定該代幣的收益率以及發行數量。

DeFi管理協議Insta dapp發布Instadapp Lite,允許一鍵實施復雜DeFi策略:金色財經消息,多鏈DeFi管理協議Instadapp發布DApp Instadapp Lite,允許用戶一鍵實施復雜的DeFi策略。費用方面,總收益的10%將歸INST財政部所有,另外還有0.01%的退出費會分配給剩余的存款者。[2022/3/31 14:29:40]

投資者使用穩定幣DAI購買這些帶息ERC20代幣進行投資;這些穩定幣會發送給Paperchain,并由其轉換成法幣。

此時,盡管應收賬款還未到賬,但音樂創作者可以直接從Paperchain上預支自己的版權收入。

等到應收賬款到賬時,Paperchain獲得音樂創作者的收入,再贖回此前的投資者購買的CRC20代幣并進行銷毀,從而形成完整的閉環。

以上是Tinlake預設的通用版本,加入MakerDAO之后,上述流程中的「投資者」則變成了MakerDAO,即MakerDAO接受帶息ERC20代幣作為抵押品并生成DAI,如下所示:

2.需要注意的問題

Terra鏈上DeFi鎖倉量為165.8億美元:金色財經報道,據DefiLlama數據顯示,當前Terra鏈上DeFi鎖倉量為165.8億美元,在公鏈中仍排名第2位。目前,鎖倉量排名前5的公鏈分別為以太坊(1158.2億美元)、Terra(165.8億美元)、BSC(120.1億美元)、Avalanche(105.6億美元)、Fantom(73.3億美元)。[2022/2/23 10:09:46]

在明白整個運轉流程后,還有幾個問題說明一下:

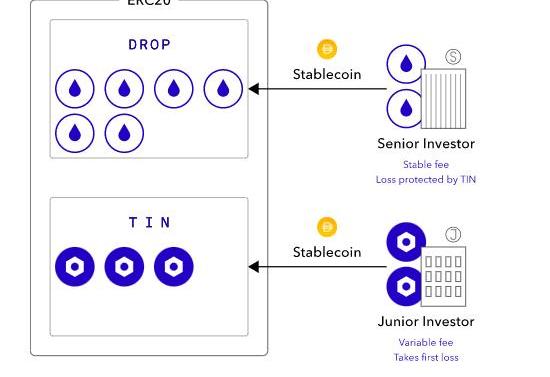

首先,Tinlake生成的帶息ERC20代幣,目前是兩種:Tin、Drop。

Drop代幣類似傳統金融投資組合中的高級債券,收益較小,一般是固定的,風險較小;Tin代幣類似初級債券,收益雖高,但其首先承擔違約風險,并且只有Drop代幣全部被贖回時,Tin代幣才能獲得投資回報,風險更大,可能虧損本金。

另外,如果資產發起人不想發行兩個代幣來設置投資組合,也可以只發一個幣,但必須是Tin。如果發了TIN以及Drop,不同類型的資產設定的TIN發行比例也不同。

比如Consolfreight的貨運發票,TIN發行比例至少為10%。這意味著只有當損失超過投資組合價值的10%時,作為Drop代幣持有者才會產生損失。

美國道富銀行新成立數字金融部門,專注加密貨幣、DeFi等領域:美國道富銀行新成立數字金融部門State Street Digital,該部門將由道富銀行執行副總裁Nadine Chakar領導,專注于加密貨幣、央行數字貨幣、區塊鏈、DeFi等領域。

道富銀行董事長兼首席執行官RonO'Hanley表示,金融業正在向數字金融轉型,我們認為數字資產是未來五年影響我們行業的最重要力量之一,數字資產正在迅速整合到現有的金融服務框架中,我們必須擁有適當的工具,為客戶提供滿足其傳統投資需求和日益增長的數字需求的解決方案。[2021/6/10 23:28:54]

其次,資產發起人可以為每種資產類型創建單獨的Tinlake池,例如一個Tinlake池用于發票,一個Tinlake池用于抵押貸款。

所有的Tinlake池之間相互獨立的,利率單獨配置。因此每一組Tin、Drop都是獨一無二的,不可通用。對于投資者而言,風險和收益是僅限所屬Tinlake池,不可跨Tinlake池共享。

再者,目前將真實資產轉化為加密貨幣,并不對所有人開放。例如,ConsolFreight和Paperchain都位于美國,因此要遵守美國證券法。這意味著,你必須是美國公民和合格投資者,否則就會被拒之門外。

最后,按照Tinlake原始設想,穩定幣不僅局限于DAI,也可以是USDC,但并不包括其他穩定幣;對帶息ERC20代幣進行設定的可以是中心化實體,也可以是一組自動對資產進行定價的智能合約,還可以是管理Tinlake部署的DAO。

CoinW將于9月28日14時上線“鎖倉ETH領PLM空投”DeFi挖礦第七期:據官方消息,CoinW將于9月28日14:00上線“鎖倉ETH領PLM空投”DeFi挖礦第七期,鎖倉幣種為ETH,總額度500個ETH,鎖倉時間30天,全程服務0手續費,操作過程產生的gas費從收益中扣除。據悉,PlasmNetwork是基于Substrate上的一個可擴展dApps平臺,未來可作為Polkadot的平行鏈,開發者可以在Plasm網絡上構建任何應用程序。[2020/9/28]

目前,Tinlake還在不斷完善中,Centrifuge首席執行官LucasVogelsang表示,Centrifuge及其合作伙伴現在將開始工作以確定使用哪些Oracle、開發風險模型并審查智能合約的安全性,預計花費幾周到幾個月的時間。一旦完成這項工作,將舉行第二次投票,以確定是否將新代碼添加到以太坊區塊鏈上的智能合約中。

Tinlake模式值得推廣嗎?

要明確Tinlake模式值不值得推廣,還是要權衡利弊,探討它的優勢和風險。

1.優勢

從試點情況來看,Tinlake確實增強了真實資產流動性。特別是與借貸平臺的合作,拓展了穩定幣的來源,也保證了抵押物能夠更快變現。

以Paperchain為例,傳統的音樂版權回款周期一般是90天。通過Tinlake,Paperchain在2019年9月11日成功完成了一項試點交易,并以7%的年化利率向客戶預付了60035美元的Spotify收入。

整個試點交易預付款的發起時間不到30分鐘,始發成本不到3美元,大大加速了回款周期,創作者可以更加專注音樂創作,創造更好的作品。

以ConsolFreight為例,其貨運發票回款周期一般是?30~45天,如今同樣縮短為一天之內。回款周期的縮短,有利于提高資金利用率,幫助ConsolFreight擴大規模。

另一方面,真實資產作為抵押品進入DeFi領域,資產可擴展性增強,增加了優質資產的可選范圍,打通了加密世界與現實世界之間的壁壘。

未來,除了發票、版權,諸如房、車等固定資產都有望成為備選。

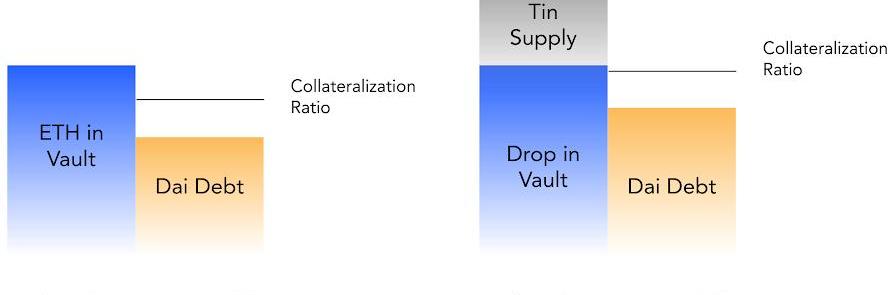

并且,優質真實資產的抵押率也遠高于一般加密資產。

以MakerDAO為例,ETH作為抵押品的抵押率約為66%,很多人也會因此詬病DeFi的資金利用率;但帶息ERC20代幣的理想抵押率可以達到95%以上。

95%的抵押率確實非常高,Paperchain公司建議的抵押率是73%,仍然高于加密風險資產。

這也可以理解,畢竟類似貨運發票這類資產,其本身波動性較小,不會出現暴漲暴跌的情況。

更高的抵押率,會是DeFi的未來,也有利于提高資金利用率。

2.風險

在看到成果的同時,不能忽視其中隱藏的風險。

其一便是違約清算風險。真實資產價格雖然不會劇烈波動,但仍然存在違約的可能性,并且清算更大。

以ConsolFreight貨運發票為例,如果關聯交易公司未能如期履約甚至破產,貨運發票就像是一張廢紙,其對應的帶息ERC20代幣也將宣告歸零,在MakerDAO上也必然產生壞賬。

雖然Tinlake建立了一個法律結構,以確保擁有Drop代幣的任何人都可以對基礎資產提出合法要求,NFT具備法律效應。但后續的起訴維權之路,誰來牽頭?

已經提前拿到現金的ConsolFreight,勢必沒有那么強的動力。對于Drop代幣持有者而言,有時候面臨的甚至是跨州、跨國維權。

再看Paperchain,其運行模式也存在漏洞。目前回款依靠客戶自行打款,而不是直接連接音樂平臺扣除;如果客戶失約,同樣會造成ERC20代幣清算。按照規劃,未來Paperchain將直接從每個發行平臺收集付款,或許可以減少還款風險。

另外,在清算時,Paperchain計劃在更具流動性的市場中出售資產,所得收益轉換為DAI還給ERC20持幣者。

但上述平臺的流動性其實并沒有想象中那么好,審核更嚴苛,音樂版權可能無法及時脫手。

其二,從借貸抵押品的角度看,Drop的風險更小,更容易為借貸平臺接受;而Tin風險更大,并不適合借貸平臺。但Tinlake強制要求必須發行一定比例的Tin,這無疑降低了抵押品進入借貸市場的價值。

其三,真實資產誰來定價?房、車等固定資產可以按照市價定價,貨運發票也可以按照票面價值定價,但音樂版權如何預估定價成為一大難題?盡管Paperchain表示,其估算收入與實際收入的平均差值為-0.73%。但中心化的結果在去中心化借貸上,說服力并不強。

真實資產需要DeFi嗎?

真實資產需要DeFi嗎?先說結論:不是很需要。

傳統借貸市場,準入門檻很高,對于資產的審核流程更加復雜繁瑣。與之相比,去中心借貸無需許可即可進入,7*24小時交易,放款更加迅速。特別是將真實資產代幣化后,也增加了其流動性。

但是,誠如前文所言,去中心化借貸的履約風險更高,傳統借貸則可以依靠法律制度和司法機關執行來強制借方履行還款義務。

另外,加密市場整體規模并不大,流動性也沒有想象中那么強。類似發票等規模較小的真實資產確實可以很快變現,但如果是動輒百萬元起的大型固定資產,對于一些借貸平臺而言,如果其穩定幣流動性不足,則會造成用戶無法變現的難題。

即便是類似ConsolFreight的發票貼現、發票融資,目前也有公司在不借助通證的前提下,順利為企業解決融資難題。

總的來說,真實資產實際并沒有和DeFi結合的真正痛點。相較之下,DeFi對真實資產的需求可能更大,因為可以借此講一個更宏大的故事。

如今這個行業的熱點不多了,大家都對DeFi抱有極高的期望——走出原生公鏈,走出加密市場,走出小圈子,擁抱大千世界。

但目前來看,談DeFi走進真實世界,還為時過早了。

文?|Nancy、Shark??出品|PANews許多風險投資家和宏觀投資者認為,由于近期全球黃金價格不斷攀升,比特幣的價格很快也將隨之上漲.

1900/1/1 0:00:00DeFi無疑是當前區塊鏈圈內最熱的話題。近期Compound推出“借貸即挖礦”,發行的代幣上市就成為DeFi市值第一名,徹底點燃了DeFi的熱情.

1900/1/1 0:00:00據TheBlock報道,隨著衍生品在加密貨幣交易市場的中心地位日漸鞏固,非托管交易領域也開始呈現類似趨勢。基于以太坊的去中心化衍生品交易所DerivaDEX便是一個例子.

1900/1/1 0:00:007月1日晚間,以太坊創始人VitalikButerin在推特上連續發布一系列推文,分享了對當下最熱的DeFi的看法,以及自己看好的以太坊發展方向.

1900/1/1 0:00:00轉子:小吒閑談 作者:插兜小哪吒 DeFi最近很熱,關于DeFi的我也梳理了許多文章,各二線交易所瘋狂追DeFi新項目.

1900/1/1 0:00:00在實踐中最早引入AMM模式,不過開始是由Uniswap真正把它做起來的。在這之后,AMM幾乎是遍地開花.

1900/1/1 0:00:00