BTC/HKD-0.22%

BTC/HKD-0.22% ETH/HKD-0.24%

ETH/HKD-0.24% LTC/HKD-0.46%

LTC/HKD-0.46% DOT/HKD-0.04%

DOT/HKD-0.04% ADA/HKD-0.24%

ADA/HKD-0.24% SOL/HKD-0.46%

SOL/HKD-0.46% XRP/HKD-0.09%

XRP/HKD-0.09% DOGE/US-0.46%

DOGE/US-0.46%

Overview概述

本文將通過對比股票市場期權產品、商品交易所期權產品以及比特幣期權產品來介紹比特幣期權市場價格的有效性。

Report報告

風險中性概率

在我們開始討論不同的期權定價模型之前,我們需要了解風險中性概率的概念。風險中性概率廣泛應用于期權定價中,在不同的期權定價模型中可能會遇到。風險中性概率是根據風險調整后的未來結果的理論概率。這一概念背后有兩個主要假設:

資產的當前價值等于以無風險利率折現的預期收益。

市場上沒有套利機會。

風險中性概率是指股票價格在風險中性世界中上升的概率。但是,我們并沒有假設市場上所有的投資者都是風險中性的,也沒有假設風險資產會獲得無風險的收益率。這個理論價值衡量的是購買和出售資產的概率,就好像市場上所有東西都有一個單一的概率一樣。

期權定價

在介紹各市場期權產品之前,我們首先探討一下本文即將使用的兩種期權定價方式:B-S定價模型以及B-A-W定價模型。

B-S定價模型

首先來看推導BS微分方程時用到的假設:

期權的行權方式為歐式,即只有到期日才可以行權。

美國說唱歌手Megan Thee Stallion與Cash App合作發布比特幣科普視頻:美國說唱歌手Megan Thee Stallion與由Square開發的移動支付服務Cash App合作發布了一段名為“Bitcoin for Hotties”的視頻。該視頻從她的角度解釋了什么是比特幣,為什么比特幣有價值等內容。Megan Thee Stallion在Instagram上擁有超過2410萬粉絲,在 Twitter上擁有640萬粉絲。(Bitcoin News)[2021/8/8 1:41:10]

股票的價格符合幾何布朗運動,即股票的不確定性滿足對數正態分布。

可以做空證券,且證券可以被分割。

市場無摩擦,即不存在交易費用和稅收。

在期權期限內,標的股票不支付股息。

在期權期限內,標的股票年收益率的標準差σ已知且保持不變。

市場不存在無風險套利機會。

標的資產交易是連續的。

短期無風險利率為常數并已知。

不過,這些假設可以放寬,并在必要時根據特殊情況進行調整。此外,我們可以很容易地使用這個模型來為股票以外的資產(貨幣、期貨)的期權定價。

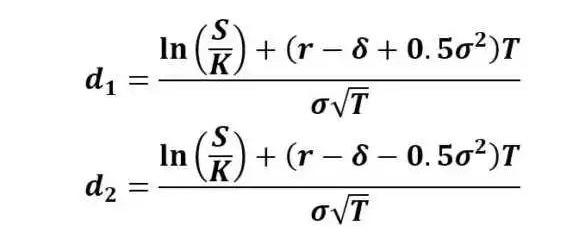

根據Black-Scholes模型,我們可以推導出以下數學公式來計算歐洲看漲期權和看跌期權的公允價值:

現場 | 火幣中國推出數字經濟及區塊鏈產業科普新書:金色財經現場報道,12月6日,由海南省工業和信息化廳主辦,南南合作金融中心協辦,海南生態軟件園、火幣中國承辦的“海南自貿港數字經濟和區塊鏈國際合作論壇”在海口舉行,這是全球首次區塊鏈部長級論壇。

在本次論壇上,火幣中國舉行了“數字經濟及區塊鏈產業科普系列新書發布”儀式,希望通過教材、專業教育、培訓等多種方式,幫助從業者、高校、研究機構深入了解區塊鏈,從而建立起區塊鏈全局性知識模型,真正推動區塊鏈應用落地。火幣中國CEO袁煜明介紹,將聯合機械工業出版社面向普通高等教育推出《區塊鏈導論》、《區塊鏈系統設計與應用》和《區塊鏈新商業模式分析》系列教材,這是國內最早推動的區塊鏈教材之一;火幣中國還積極參與數字經濟的研究,由中信出版社出版的新書《讀懂Libra》已經上市;由火幣中國負責編寫的區塊鏈技術科普讀物《區塊鏈技術進階指南》將于12月面世;首本行業內最全的區塊鏈應用案例集《區塊鏈產業應用100例》在本次論壇進行了首次刊印。[2019/12/6]

上述公式使用了風險調整后的概率。N(d1)是風險調整后的在期權到期時收到股票的概率。N(d2)是期權將被執行的風險調整概率。這些概率是使用因子d1和d2的正態累積分布計算的。該公式給出了非派息股票的歐洲看漲期權的價值/價格。函數N(?)代表累積分布函數為正態(高斯)分布,這是一個隨機變量的概率是小于等于其輸入條件(即d?和d?)正態分布的。概率N的值(?)換句話說永遠是0≤N(?)≤1之間。輸入d?和d?得出:

聲音 | 浪潮集團云南分公司總經理:云南區塊鏈產業發展需從“科普”到“專精”不斷深化:據昆明日報消息,浪潮集團云南分公司總經理鄭昕表示,云南區塊鏈產業發展需從“科普”到“專精”不斷深化。下一步,浪潮將繼續加大云南農業產業高質量發展體系建設力度,重點以普洱茶等云南優勢產業為切入點,打造云南“綠色、有機農產品高地”的品牌形象,并在此基礎上,開展基于區塊鏈的供應鏈金融服務,解決中小企業貸款難、貸款貴問題。[2019/11/11]

Black-Scholes模型主要用于計算歐式期權的理論價值,由于美式期權具有在到期日之前行權的特點,因此不能應用于歐式期權。

Black-Scholes模型中使用的主要變量包括:

標的資產的價格(S)是該資產的當前市場價格

執行價格(K)是期權可以被執行的價格

波動率是衡量證券價格在隨后的階段變動幅度的指標

截止時間(T)是指從計算日期到執行日期之間的時間

利率(r)為無風險利率

股息收益率最初并不是模型的主要輸入內容。最初的B-S模型是為無股利股票的期權定價而開發的。由于我們通過Delta對沖消除了隨機性,該方程中沒有任何隨機變量,所以它是一個一般的微分方程,而非隨機微分方程。求解這個微分方程需要給定的邊界條件。對于歐式看漲期權,它的邊界條件為當時間t=T時,期權的價格C必須滿足C=max(S(T)-K,0)這里K是行權價格。

動態 | 浙江衛視節目科普支付寶區塊鏈防偽溯源產品:昨日,在浙江衛視播出的科普綜藝欄目《智造將來》現場,支付寶首次展示了支付寶區塊鏈防偽溯源產品,以接地氣的方式公開向大眾展示區塊鏈在生活中的應用。[2019/3/4]

對于任何一個期權,在定價時有兩個不確定性需要考慮:

這個期權到行權日到底是不是實值期權,就是到底有沒有行權的價值。

如果行權了,那么我們的收益到底能有多少。

這兩個不確定性恰恰就對應著由BS定價公式中的N。

B-A-W定價模型

我們知道,歐式期權只有在到期日才能行權,美式期權在到期日前的任何時候都能行權,就是這種行權時間的靈活性賦予了它相對歐式期權的一個溢價,那么,問題就清楚了,美式期權的定價公式如下:

美式期權價格=歐式期權價格+溢價

那么具體怎么計算呢,首先我們先引入一個描述期權價值的眾所周知的偏微分方程:

這只是對B-S模型的基本假設做了一些調整。基本上,我們允許對標的資產發放股息(d),并假設其收益率為不變。股息收益率定義為每股股息除以股價。資產的持有成本(b)是無風險回報率減去年度股息收益率(b=r-d)。當d=0和b=r時,這是普通的B-S公式。當r=d和b=0時,這是期貨期權的B-S模型。

金色財經獨家分析 監管機構、媒體、業界提示詐騙風險 區塊鏈科普道阻且長:新華社今日發文表示,近來“區塊鏈”類詐騙案件頻發,不法分子以“投資虛擬貨幣周期短、收益高、風險低”為借口,騙取用戶信任并誘使其轉賬進行投資。無獨有偶,同日消息,騰訊手機管家安全專家也提醒此類風險,并從技術上提出防騙建議。在美國,監管機構警示加密貨幣欺詐現象普遍承諾高收益而不披露潛在風險。金色財經獨家分析,不法分子假借新技術之名進行詐騙,一方面是抓住民眾趨利的心理,一方面反映出區塊鏈科普的欠缺。區塊鏈是新興科技和底層技術并有改變社會生產關系的潛力,應該進行系統性的科普教育,當前,部分大學已經開始設置了區塊鏈課程,但對于普通民眾仍然有科普的需求,人們應該了解到系統和正確的知識,不僅要了解區塊鏈的好,也要明確局限和弊端,以在高收益的誘惑下,保持清醒客觀。[2018/4/11]

提前行權溢價的定義為:

在這里我要多解釋一句:其中,C(S,T)是美式期權價值,c(S,T)是歐式期權價值。這里的基本要點是,美式期權的價值必須等于歐式期權價值加上一個額外特征的溢價。現在,讓時間從到期日的時間向后發展,*t,此時此刻的時間為t。然后到期時間T的定義是T=?t-t溢價率的變化對時間是一個等式εT=?εt。我們將這個結論應用于之前的偏微分方程,得到了提前行權溢價的偏微分方程。

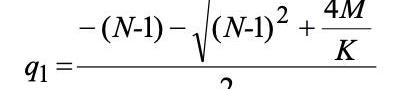

我們用M=2r/σ^2,N=2b/σ^2帶入公式,把他簡化一下:

然后Barone-Adesi&Whaley將提前行權溢價改寫為εc(S,K)=K(T)f(S,K),表示為到期時間和股價的函數。可得εSS=-KfSS和εT=KKTf+KKTfK。將這些代入上式,通過收集項和因式分解可知

其中,K=1-exp是已知條件。

到目前為止,我們還沒有做出任何近似,因此這仍然是一個精確的分析。現在看看(1?K)MfKLHS的最后一部分。通過讓T趨于0,fK趨于0,如果T趨于無窮,K趨于1。因此通過消去最后一項,剩下的方程是一個整潔的二階常微分方程。

我們通過求線性解,得出一個通用解:

顯而易見,現在有一個問題,那就是如何承認和設定公式的邊界條件。由于q1<0,則當S=0時,f(S)→±∞。這是不太合理的,因為從邏輯上講,不值得為不值錢的東西支付額外的錢。一般來說,如果S趨向于零,那么提前行權溢價也必然趨向于零。因此施加約束a1=0,使a2S^q^2永遠不能接近±∞。這個公式可以寫成

到這里,公式的推導基本就成功了。另外我們利用牛頓迭代法,就可以得到

這也就是公式的最終解。

實例分析

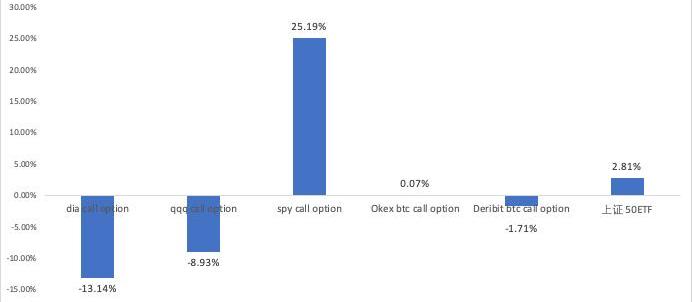

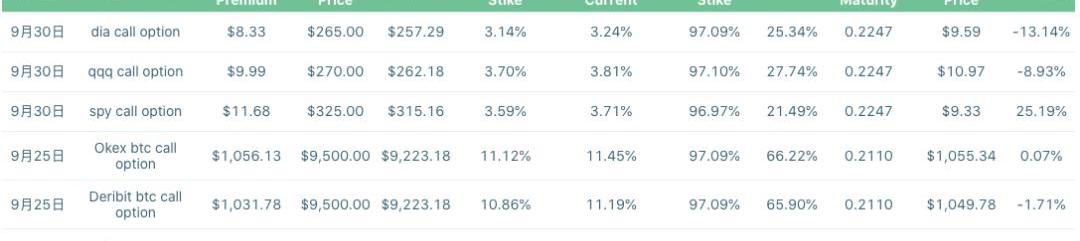

首先,我們分別取用了道瓊斯、標準普爾500和納斯達克指數基金的期權以及OKex、Deribit和上證50ETF的期權進行比較。

我們分別計算了上述六個期權的期權費與行權價的比、期權費與限價的比、限價與行權價的比。并通過B-S模型和B-A-W模型分別計算了他們的模型價值以及實際期權費與模型期權費的偏移值。

從圖中可以看出,與模型差距最小的是okex和deribit的期權,其中okex的期權與模型價格相差無幾。歐式期權價格偏移值明顯高于美式期權,這也是由于模型缺陷造成的正常現象。

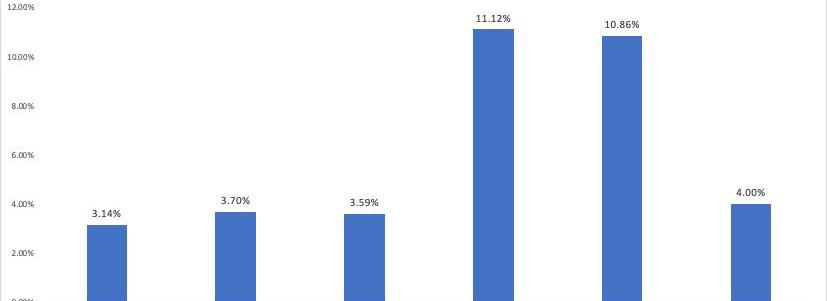

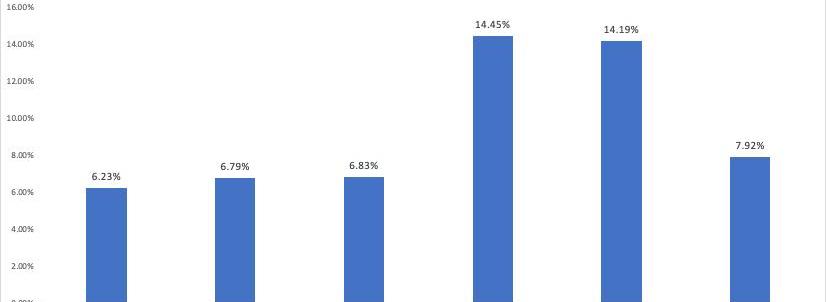

我們同時計算了這六個看漲期權的breakevenprice和行權價以及和現價的偏移值,可以看出,btc期權的偏移值明顯高于其他期權。

于是,我們每個期權采集了八條不同行權價的期權,總共48條數據進行觀測,試圖尋找期權中的偏移值與隱含波動率的關系,結果如下:

根據觀測的結果,我們可以發現偏移率能夠解釋98.43%的隱含波動率情況,也就是說,線性推導關系成立。所有的期權偏移率與其隱含波動率完美符合,即btc期權市場有效性與其他市場有效性相同。

注1:數據采集于7月9日下午2時37分

Conclusion結語

對于投資者來說,除持倉風險外,對OKEx與Deribit交易所基本可以排除其市場定價有效性的懷疑。

風險提示:

警惕打著區塊鏈和新技術的旗號進行非法金融活動,標準共識堅決抵制利用區塊鏈進行非法集資、網絡傳銷、ICO及各種變種、傳播不良信息等各類違法行為。

美國銀行業監管機構貨幣監理署最近提供的監管透明度可能使感興趣的機構有信心進入加密貨幣行業。 7月23日,加密貨幣托管服務公司Anchorage總裁DiogoMonica在接受Cointelegr.

1900/1/1 0:00:00—撰文|?Cobo金庫大掌柜黑客從來只黑有價值的人,如果你覺得自己很安全,那只是你缺乏被黑的價值根據近幾年的用戶調研,掌柜發現有相當一部分用戶,即使你告訴他千萬遍“手機端軟件更便捷,更安全”.

1900/1/1 0:00:00來源:加密谷Live 作者:KarimHelmyandtheCoinMetricsTeam 翻譯:凌杰 重點概覽 交易所之間的價格差異可能因各種原因而出現,包括市場操縱、交易所停業或交易者錯誤.

1900/1/1 0:00:000.概要 2020?年以來,在全球新冠肺炎疫情的影響下,全球經濟開啟了數字化轉型的步伐。互聯網科技巨頭Facebook牽頭發起的Libra項目試圖做新一代的全球數字貨幣,而全球各國央行則紛紛推出.

1900/1/1 0:00:00Defi無疑是今年的大熱點,不管是相關幣價還是鎖定資金量給市場交出的成績都是非常亮眼的,有沒有成績,先用數據說話.

1900/1/1 0:00:00要點: 在過去的三個月中,與各種DeFi應用相關的十個代幣的表現超過了更廣闊的加密市場。一些代幣記錄了超過700-800%的上漲。與貸款和流動性協議相關的代幣表現最佳.

1900/1/1 0:00:00