BTC/HKD+0.84%

BTC/HKD+0.84% ETH/HKD+2.67%

ETH/HKD+2.67% LTC/HKD+0.91%

LTC/HKD+0.91% DOT/HKD-0.32%

DOT/HKD-0.32% ADA/HKD-0.15%

ADA/HKD-0.15% SOL/HKD+2.14%

SOL/HKD+2.14% XRP/HKD-0.42%

XRP/HKD-0.42% DOGE/US+1.74%

DOGE/US+1.74%作者:MikaHonkasalo

翻譯:Liam

摘要:

加密協議與傳統公司類似,它們都提供了某種服務去換取費用。

目前傳統公司和和加密協議一個最大的不同是加密協議缺乏法律意義上的追索權。因此其服務必須可靠,只能使用經濟激勵。

代幣持有人是加密協議的所有者。他們既管理著協議的發展,又可以從提供的服務中獲取一部分利潤。

加密協議是互聯網原生企業

也許今天對數字資產最常見的誤解就是:加密貨幣只與錢有關。在用戶訪問的大多數主要價格跟蹤器上,"'加密貨幣'"一詞仍然是描述這些資產的典型方式。然而,隨著去中心化金融的發展,以及加密貨幣找到了支付以外的用例,”加密貨幣是貨幣”將轉變為一種更有力的說法--加密代幣是互聯網原生企業的股權。

我們仍然停留在過時的術語上,這并不奇怪。畢竟,比特幣是被設計成為一種新的貨幣的,而市值排名前八的加密資產大多都被描述為加密貨幣。自上世紀90年代以來,人們就清楚地認識到,一個具有數字稀缺性的系統可以用來創造貨幣,而這確實是它的第一個用例。像去中心化交易所0x這樣的項目就采用了應有程序特有貨幣(application-specificcurrencies)的概念,ZRX代幣最初是用來支付平臺上的交易費用,后來才改為更類似股權的模式。

觀點:由于用戶基數低于市場預期,主要元宇宙協議表現欠佳:4月6日消息,數據顯示,三種主要元宇宙協議:Decentraland、Axie Infinity和The Sandbox的代幣今年以來都在下跌,表現明顯不如比特幣。盡管風投資本對這三款游戲都很感興趣,并且已經向元宇宙和GameFi投入了數億美元,但一些市場觀察人士表示,日活用戶(DAU)數量未能反映投資水平。

“與《堡壘之夜》、《俠盜獵車手》、《糖果傳奇》等傳統游戲不同,目前這款游戲沒有吸引玩家的自然粘性,讓玩家愿意花錢繼續玩下去,”Web3分析師DeFi Vader在2021年8月關于Axie Infinity的一份報告中寫道,“如果其中一款或幾款游戲能夠創造自然的用戶粘性,那么DAU的增長將不再主要依賴于日收益。”

根據DappRadar的數據,在過去30天里,Axie Infinity的平均日用戶數量比前一時期下降了30%,降至約107240人,The Sandbox的日用戶數量下降了29%,降至1180人,而Decentraland的日用戶數量平均減少了15%,降至978人。(CoinDesk)[2022/4/6 14:07:58]

加密貨幣技術的大部分發展并不只是對于錢的編程。相反,它是編程關于錢進行轉手的規則。去中心化金融中的熱門服務,鎖定的總價值已經增長到36.6億美元,這些服務都在傳統金融中有直接對應的業務。衍生品、借貸市場、資產交易所、資產管理、穩定的交易媒介等,都是傳統金融領域存在的服務。

觀點:在美聯儲鷹派言論的支持下,加密貨幣市場的拋售加速成為支撐:Coinbase Institutional發布市場顏色(Market Color),在美聯儲鷹派言論的支持下,加密貨幣市場的拋售加速成為支撐。國債市場繼續上漲,市場傾向趨于平緩,這表明美聯儲即將犯下錯誤。BTC CME 7月合約表現嚴重落后于現貨,這擴大了基差,并創造了在15天內為每個BTC帶來近200美元的利潤的機會。

據介紹,Coinbase Institutional援引Coinbase Institutional交易平臺和加密數據分析平臺Skew分析,發布市場顏色(Market Color),但并不是投資建議[2021/7/16 0:57:46]

最主要的區別在于,當這些業務建立在區塊鏈上時,它們是由代幣持有者而不是股東組成的在線社區來進行管理的。加密技術將全球的供求關系帶入一個單一的市場--無論是文件存儲還是借貸--理論上,這應該會帶來更有競爭力的價格。由于加密技術中的所有內容都是開源的,這意味著修改和更新其他人的工作將是很容易的。如果說公司運營的規則是由他們所在的司法管轄區來定義的,那么加密項目的管轄區就是互聯網。

觀點:以太坊1.0正面臨負面網絡效應 急需解決擴展問題:近日,對沖基金Multicoin Capital執行合伙人Tushar Jain發推稱,以太坊1.0現在正面臨著“負面”網絡效應。每個新用戶都會增加其他用戶的交易成本。以太坊現在需要擴展解決方案,否則負面的網絡效應將會趕走許多開發者和用戶。[2020/7/30]

資料來源:TheBlockResearch

加密協議就像公司一樣,除了沒有人認識對方以外,在大多情況下這都幾乎沒有法律追索權,而且你應該認為每個人都會想偷你的錢。盡管如此,如果一個加密協議要想成功,集體必須成功地推出一個增值服務。

如果把加密協議看成是公司,那么很明顯,協議的治理權、財權,以及激勵機制與傳統公司所使用的那些是非常相似的。代幣只是用來治理加密協議的工具而已。

代幣可以通過現金流被估值

對于權益證明的區塊鏈來說,代幣持有者通過質押自己的代幣去換取交易費,并保證協議服務的質量。這種情況非常直觀,代幣持有者既是主要的服務提供者,也是協議的擁有者,并通過他們的工作獲得補償。在實踐中,大多數用戶將自己的代幣委托給服務提供商,并將進賬收入分成。如果服務提供得有問題,即有人試圖創建一個無效的區塊,那么他們就會受到懲罰,他們的代幣會被沒收。而估值是可以從現金流中得出的。

觀點:新模型顯示到2040年BTC將超過52萬美元:6月9日消息,Medium上一位用戶名為QuantMario的匿名量化分析師表示,加密分析師PlanB基于S2F比率模型預測BTC到2028年將達到100萬美元,是對比特幣的過度看漲。而使用QuantMario的新模型LGS-S2F,可以預測BTC的增長速度將大大放緩,到2040年BTC將超過520,000美元。

與此同時,QuantMario承認PlanB的模型一直密切跟蹤比特幣過去的價格走勢,前三個減半周期都有所反映。如果照此繼續下去,在接下來的減半周期中比特幣價格會達到10萬美元的峰值。(The Daily HODL)[2020/6/9]

通脹與發行新股相當,任何通脹帶來的質押者收入完全都是通過稀釋非活躍的代幣持有者獲得的。如果所有代幣持有者都持股,通貨膨脹就不算是額外的收入,因為如果每個人被稀釋的數量完全一樣,那就等于沒有稀釋任何人--類似于股票拆分不會創造額外的價值一樣。舉個例子,Cosmos動態鎖定了67%的持股率,并調整參與的激勵。這是為了確保代幣持有者在所有時間里都有足夠的動力去保證系統的安全。

觀點:鏈(區塊鏈)網(工業互聯網)協同勢在必行:澎湃新聞日前刊文稱,全球疫情仍未得到有效控制,為應對風險,國家也提出了“新基建”來拉動經濟增長,緩解全球經濟下行風險。區塊鏈作為信任機器,提供了一種安全、高效、可信的技術方法,為解決機構與機構、人與人、設備與設備之間的高效協作問題帶來機遇。因此,鏈(區塊鏈)網(工業互聯網)協同勢在必行。加快區塊鏈與工業互聯網深度融合,有利于實體經濟“降成本”“提效率”,構建“誠信產業環境”,推動我國經濟體系實現技術變革、組織變革和效率變革。[2020/4/1]

Web3計算棧(TheWeb3computestack)大多按照這種直接明了的框架工作,以確保服務的質量。Livepeer是一個轉碼直播視頻的協議,也使用了類似的質押/通脹獎勵和割裂模型來保證服務質量。雖然TheGraph的數據索引服務仍然是中心化的,但去中心化版本的協議工作者需要負責的去交付和存儲數據,他們類似于權益證明區塊鏈中的質押者。

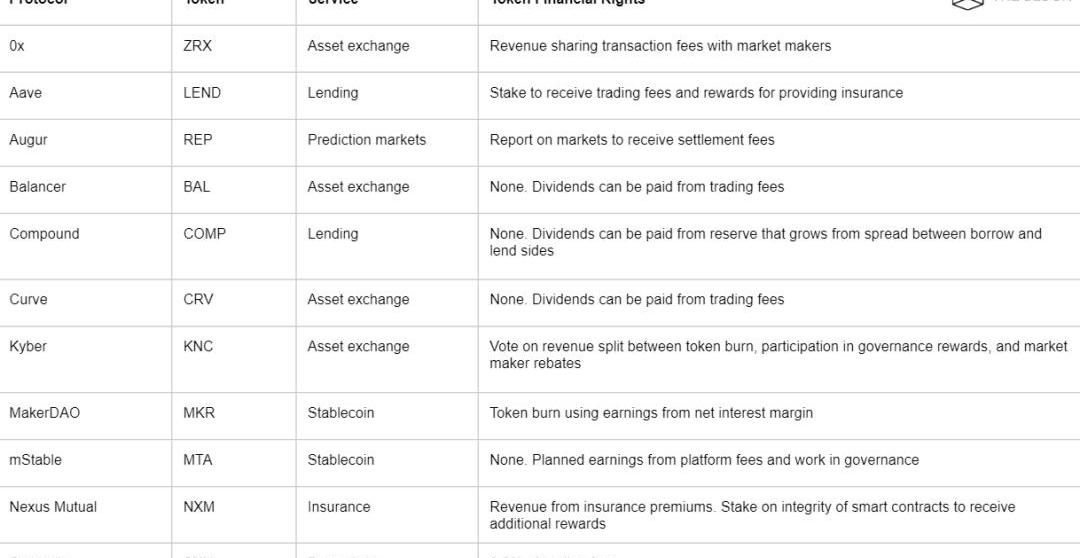

“代幣持有者需要對自己提供的服務負責”的想法也擴展到了金融加密協議中。Augur代幣的持有者會被支付一筆報告費,在協議的第一個版本中,平均報告費為1.26%。這個報告費必須足夠高,才能激勵用戶正確的報告市場結果。SNX代幣持有人為Synthetix上的市場提供流動性,并確保有足夠的抵押品使系統具有償付能力。作為交換,他們能獲得0.3%的交易費用。這也使得計算這些協議的歷史收益倍數變得簡單明了。

資料來源:Coingecko,GraphExplorer

代幣銷毀(tokenburns)會讓使用進賬現金流的方法造成一些混淆。例如,當用戶通過鎖定ETH(或其他抵押品)來創建一個MakerDAO資金庫和借出穩定幣DAI的時候。當之后需要償還債務加利息的時候,這些利息就會被用來購買MKR并銷毀掉。KyberNetwork和Aave此前也把收入導向了類似的代幣銷毀機制。

代幣銷毀類似于股票回購。值得注意的是,MakerDAO不能將收取的利息作為股息支付,或是用作組織的重新投資,但這并沒有根本的原因去解釋為什么不能這樣做。現在,銷毀MKR可以被認為發生在一個大多數用戶都將利潤轉移到未來的市場。MKR的持有者通過每次銷毀MKR,但卻不按照比例出售來增加他們在系統中的所有權比例,因此他們就增加了在未來現金流中的份額。因為MakerDAO是一項創收業務,所以在某些時候,這些現金流遲早會到來,在最后他們的所有者也會想要獲得支付。

從代幣銷毀(或者說是有治理權但目前沒有現金流的代幣)轉向分紅模式,會引發合法性的問題。一個能讓所有者有權獲得現金流的金融工具實際上就是一種證券,這就是為什么許多加密項目都希望,至少在某種程度上,在實施現金流之前把決策權去中心化。然而,對于像幣安BNB這樣的交易所代幣而言,只要它們的核心交易所服務仍然是中心化的,那么想要把它們的原生代幣變成現金流收益資產就會很困難。

代幣銷毀并不會改變一個加密協議的估值,因為它只是一種不同的收入導向方式而已。KyberNetwork在最近的Katalyst升級中,轉向了一種動態模式,用戶通過這種模式投票決定如何在代幣銷毀、分紅和做市商的返利之間進行收入分配。

通過代幣激勵的在線社區

同樣的,治理專用的代幣,如Compound的COMP和流動性挖礦激勵機制,也與傳統公司有類似之處。公司為了吸引更多的用戶和業務發展,往往會下放一些盈利的機會。一旦公司獲得了大的市場份額,并且有了一定的規模,往往那時才是真正開始讓業務盈利的時候。

流動性挖礦經常被類比成風險投資公司通過補貼市場平臺來促進增長,但更好的類比可能是員工股票期權。

在這種情況下,加密協議不是向員工發放股票,而是向互聯網用戶分發代幣—他們又會被激勵著去發展協議。簡單地說,任何貢獻價值的人都可以得到獎勵。目前流動性挖礦的方法可能略顯簡陋,在將代幣導向最有價值的用戶方面也不算完美。但重要的是流動性挖礦的核心思想:激勵社區成員、第三方開發者和用戶。挖礦的方式也會不斷地迅速改進,也許應該在流動性挖礦獎勵中完善股份兌現。

歸根結底,流動性挖礦是一種獲取用戶的工具,同時可以激勵市場的供需雙方。

來源:DefiPulseDefiPulse

目前加密協議不如傳統的同類協議成熟,但現在的目標是讓它們作為并變成成功的企業。

NexusMutual采用了保險業的現有做法,正在考慮將其管理的資產進行投資,以獲得額外的收益來源。Synthetix最近增加了二元期權,這也可以認為是一個額外的產品線。在未來,我們甚至有可能看到協議并購的活動。

去中心化金融協議的可組合性提供了新的機會,比如像Augur這樣的投注市場與借貸服務進行了整合,這樣用戶就可以在投注的同時不損失資金的時間價值。加密協議還可以通過直接與建立在協議之上的公司共享交易費用來激勵第三方開發者。

加密企業與傳統公司在建設目標上并無差別,都想推動增長并獲取價值。然而在加密領域,激勵用戶和獲取價值的工具是公開且可編程的,并由代幣持有者決定。企業的所有者現在是代幣持有者,而不是傳統的股東了。

Tags:加密貨幣THE區塊鏈BTC加密貨幣在中國合法嗎Order of the Black Rose區塊鏈技術LBTC

DAO的概念很早被提出,由于其自動化執行統一規則、具有高透明度的特點,權益相關者可以充分表達自己的利益訴求。不少極客、區塊鏈愛好者深受吸引并嘗試DAO的建造,然而目前為止,成功的實踐者寥寥.

1900/1/1 0:00:00本文來源:區塊鏈前哨 作者:MichielMulders 譯者:核子可樂 以太坊2.0的推出將成為以太坊發展歷程中的重大轉折點.

1900/1/1 0:00:00不管比特幣的價格如何的飛漲,市場上總有一批非常淡定的人,他們有時候一個月才看一次盤,他們很多人喜歡喝酒,他們多數時候不愛講話奉行“悶聲發大財”的中華古訓,他們有一個華麗的身份.

1900/1/1 0:00:00免責聲明:本專欄內容概不構成任何投資意見,內容亦并非就任何個別投資者的特定投資目標、財務狀況及個別需要而編制。投資者不應只按本專欄內容進行投資.

1900/1/1 0:00:00本文來源:金融時報,原題《16省市推出相關應用區塊鏈抗疫嶄露頭角》 作者:胡萍 7月21日,中國人民銀行上海總部公示了上海金融科技創新監管試點應用。在首批8個應用中,有7個采用了區塊鏈技術.

1900/1/1 0:00:00充分利用流動性挖礦和收益耕作,TheBlock總結并可視化了DeFi協議推出的受歡迎的激勵計劃這些項目涉及Balancer.

1900/1/1 0:00:00