BTC/HKD-0.83%

BTC/HKD-0.83% ETH/HKD-1.83%

ETH/HKD-1.83% LTC/HKD+0.66%

LTC/HKD+0.66% DOT/HKD+3.42%

DOT/HKD+3.42% ADA/HKD-1%

ADA/HKD-1% SOL/HKD-1.14%

SOL/HKD-1.14% XRP/HKD-1.07%

XRP/HKD-1.07% DOGE/US-2.07%

DOGE/US-2.07%轉自:以太坊愛好者

作者:JoelMonegro

翻譯:阿劍

“回購-銷毀”代幣模型的共性是:有一個能夠產生收入的網絡,它會定期以業務收益來回購自己的原生代幣,然后銷毀這些代幣。使用這一模式的本意是通過減少原生代幣的供給量,使其價值隨著收入的增長而增長。回購應該能夠幫助實現這個目標,但是銷毀對通貨和對資本品的影響是非常不同的。如果是貨幣,減少供應量會導致單位貨幣的價值上升。但對于資本品比如治理代幣來說,增發才是資本化的關鍵,而銷毀可能阻礙基本價值的增長。

通貨和資本品

如果一種資產的價值純粹來源于交易,那它就是一種通貨:比如美元,其價值僅來自于花用它就可以消費商品和服務。ETH,舉例而言,也是一種通貨,因為你花用它來消費以太坊的服務,當然,也用它來購買其它資產。

相反,如果一種資產的價值來源于治理或者對一個資源池的股權參與時,它就是一種資本品。舉例而言,公司股票基本上就是一種智力工具,用來決定權力和利潤的分配。

只要一個網絡用一種通貨來獲得收入,再將這部分價值分發給其代幣持有者,無論它用的什么方式,我們都知道,這就是一種資本品,因為其基本價值來自于業務收入流。MKR和ZRX都是很好的例子:兩個網絡都能獲得ETH形式的收入,都將這部分價值重新分發給他們的代幣持有者。Maker的做法是回購-銷毀模型,0x的做法是把ETH按比例分發給那些鎖倉ZRX并在網絡中做市的人。但兩者都是資本品,其價值是由通貨收入流來推動的。

回購的作用

人民銀行與德意志聯邦銀行探討央行數字貨幣等議題:金色財經報道,2021年9月14日,中國人民銀行和德意志聯邦銀行聯合舉辦“金融科技與全球支付領域全景—探索新疆域”視頻會議,來自中、德兩國央行及政府部門、商業銀行、金融科技企業、支付機構的代表探討了金融業的數字化、金融業中的新技術、央行數字貨幣和支付行業前景等議題。人民銀行行長易綱和德意志聯邦銀行行長魏德曼出席開幕式并致辭,人民銀行副行長范一飛和德意志聯邦銀行董事會成員巴爾茨先生出席閉幕式并致辭。[2021/9/14 23:24:30]

辨識出這種區別之后,我們轉向“回購”。在現實的股票世界中,回購,也就是在市場上購買本公司的股票,是大公司用來推高公司股價的一種常見方法。股票回購之所以有用,是因為它提高了優質股東對組織資本的參與。不過,回購來的股票并不會自動銷毀,而是繼續由公司持有,作為庫存股票。不同于發行在外的股票,庫存股票不能投票、在組織的經濟行為中不承擔任何角色。實際上也只能如此:你把利潤分給自己毫無意義,同樣地你也不能買入你已經擁有的東西。

通過減少優質股份的數量,回購提高了某些估值比率,市場上所有流通股票的持有者都能從中受益。這種效果合理化了回購時為每一股支付高于市價的價格。但是,回購之后再銷毀庫存股票,就沒什么效果。僅回購本身就達成了其目的,因為影響價格的是有多少股票參與治理,而不是有多少股票存在——庫存股票是不參與公司治理的。

從治理的角度來看,銷毀確實可以保證這些股票不會再流出到市場上。但是,有權力銷毀庫存股票的跟有權力增發股票的人通常都是一個人。以Maker為例,每當獲得收入就銷毀MKR,但也可以在突發的償付能力不足時增發MKR。最終控制代幣供給的就是治理協議和股東之間的社會契約。所以銷毀對股權稀釋的保護作用微乎其微。

動態 | 印度即將推出加密脫口秀節目Hard Fork,將探討加密監管等問題:據bitcoin.com消息,印度本月即將推出名為Hard Fork的加密電視脫口秀節目。根據制片人的說法,該節目“將深入探討加密領域的問題、主題的復雜性以及區塊鏈和加密貨幣領域領導者的遠見。”,包括印度現在亟待解決的加密監管問題。[2019/4/9]

這里的關鍵在于:讓一定數量的資本品退出流通是有用的,但它是通過提高持有流通股份的股東的參與率來起作用的,并不天然是因為回購讓這種資產變得“更稀缺”,也并不一定是因為股票的總價值增加了。減少股份的數量也許能提高股價,但并不能改變整個系統的整體價值。密碼學貨幣網絡中的資本品代幣也是如此:回購會對價格有積極影響,但銷毀不會創造新價值,只是把已有的價值重新分配給更小的一群人。這就是為什么老是回購的公司給人的印象就是低增長。

增發,資本化和增長

許多密碼學貨幣圈子的文化都把“數量膨脹”與“價值稀釋”聯系在一起。在貨幣的世界里,這可能是對的。但注意,通脹和通縮都是貨幣學概念,在資本的世界里并不能直接套用。在資本世界里,發行可參與治理的股份,是將一個公司的權益資本化的關鍵。發行股票,是獲得增長所需資本的最便宜的辦法。舉個例子,對于初創公司來說,發行股票可以幫助創始人以低成本獲得人力和金融資本。

股票的發行也跟你如何獲得擴展業務所需的資源相關聯。哪怕更加去中心化的系統,比如DAO和協議,也都是如此。我們都知道,可以用發行的代幣來補償一個密碼學貨幣網絡的多種多樣的參與者和多種多樣的資源投入:給制造者補償工作量付出、給用戶補償持續性的購買、給投資人補償資本投入和流動性貢獻。在所有情景中,增發都通過增加系統的資本來幫助基礎價值成長,最終,這種成長會反過來變成更高的代幣價格。

動態 | 阿聯酋政府高級官員會見迅雷CEO探討在區塊鏈方面的合作機會:據外媒世界新聞網(World News)報道,阿拉伯聯合酋長國的多位高級政府官員近日分別會見了迅雷集團CEO陳磊和隨行高管,共同探討了在區塊鏈技術、智慧城市建設和投資等領域的合作機會。據悉,此次會晤主要集中在探討如何結合迅雷的區塊鏈基礎設施及其在研發方面的豐富經驗,使當地的企業和社會受益。[2018/9/26]

并不是說,不增發就沒有成長,但如果一絲增發也沒有,那就沒有那么強的動力向這個系統持續注資。作為一個代幣持有者,比起完全沒有稀釋,可能有稀釋你會更愿意增加自己的貢獻。而銷毀掉這種激勵比不稀釋還要糟糕,因為你既提高了代幣持有者的參與權,但又沒有要求他們增加投資。而且,當銷毀代幣并沒有導致代幣單價以相同的比例提高時,銷毀實際上會降低這個網絡的整體市值。

隨著時間推移持續減少股票或者token會遏制資本化,就像通縮的貨幣會遏制消費一樣。如果銷毀率一直高于基本價值的增長率,你實際上是以犧牲流動性和長期價值為代價、持續集中所有權,最終可能導致系統資本耗竭。明智的股票增發,比起死盯著“稀缺性”不放,要好得多。舉個例子,你可以重新放出庫存資產、持續性地激勵生產資本投入,或者賣掉庫存資產來籌集金融資本,甚至用作貸款的擔保品。我們必須放棄這樣的想法:自動地提高稀缺性就意味著更多的價值。

與其銷毀代幣,不如想出一個更具創造力的辦法來重組資本循環。

BuybackandMake

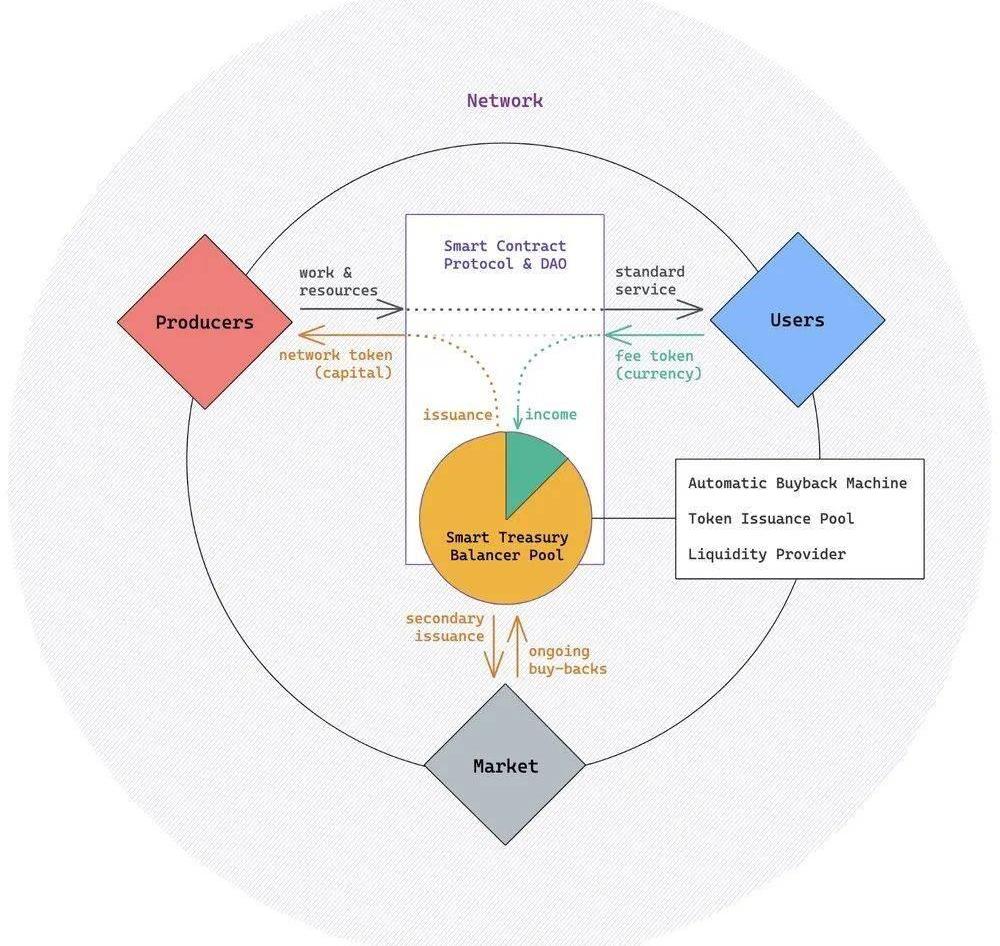

總結一下我們的觀點:回購是將利潤均分給資本代幣持有者的好方法,但銷毀限制了網絡再投資自身的能力。“BuybackandMake”則是一個替代性方案,使用一套自動做市商機制來維持回購和增發的好處,同時避免銷毀的壞處,也不會永久性增加代幣供應量。我們可以用一個網絡持有的Balancer“smartpool”來實現一個協議倉庫,既能用作自動化的回購機制、代幣發行池,又能化身流動性提供者。

聲音 | 賀鏗:加強探討運用區塊鏈推動政府云平臺信息共享效率和安全問題:據人民網消息,近日,在“點贊智慧廣州”調研中,針對“智慧城市”公共服務能力建設,第十一屆全國人大財經委副主任委員賀鏗建議,應運用區塊鏈技術推動政府云平臺的信息共享效率和安全問題,公共信息化系統怎樣更安全、有效對接各個具體政府業務部門,以更好提高政府管理效能等問題上,還應加強研究和探討。[2018/9/12]

這個設置跟「密碼經濟循環」很相似。?協議/DAO智能合約負責協調生產并調節生產性資本和金融資本在生產者和消費者之間的交換。生產者提供工作量和資源來換取資本品代幣,交換規則由增發協議規定。用戶消費網絡的服務,并使用指定的通貨或者手續費代幣來支付。我們加入一個用Balancer池子實現的“智能倉庫”,由協議/DAO合約來控制這個池子。我們先假設,整個網絡獲得ETH形式的收入,而原生代幣叫TKN。

Balancer是一個可編程的流動性協議和去中心化交易所。簡單來說,你可以創造一個至多包含8種代幣的指數化的籃子。你可以根據自己的需要選擇指數,在我們這個例子中,我們設成10%的ETH和90%的TKN。我們還把這個池子設置成持有控制者才能從池中增加和移除流動性。再假設我們鑄出了供給量上限為1千萬的TKN,并加入一些ETH存進了這個池子。那么這一套新的Balancer倉庫就可以做很多事情了:

1.自動化的回購機制。存入所有的ETH收入到倉庫池。只要倉庫中的ETH價值高于指數價格的10%,Balancer池子就會自動通過賣出過量的ETH、在公開市場上買入TKN,直至恢復90/10的指數。因為我們池子中僅有的另一種代幣就是TKN,恢復平衡的唯一辦法就是從市場上買入TKN。如果市場上沒有賣家,池子會自動為TKN報出更高的價格。

動態 | 網信普法大課堂將圍繞區塊鏈與算法等前瞻性技術進行授課探討:國家互聯網信息辦公室聯合司法部、全國普法辦于2018年9月至11月,舉辦全國“網信普法進機關、進企業”活動。全國“網信普法進機關、進企業”活動將陸續在石家莊、西寧、昆明、南京、哈爾濱五地開展。屆時,網信領域的知名專家學者將通過網信普法大課堂、法治論壇、主題授課等方式,圍繞個人信息保護、數字經濟、工業互聯網、區塊鏈與算法、5G等前瞻性主題進行授課和探討。[2018/9/4]

因為我們的池子是由網絡來持有的,這個過程就等價于回購——對TKN的價格也有同樣的積極作用。隨著收入流入網絡并轉移到智能倉庫,回購實時地發生,并且由Balancer協議來自動管理。這樣做高效得多,不僅僅因為它免去了開發者維護復雜的回購-銷毀代碼的必要,還免去了對特殊的“keeper”機器人的需要、免去了設計流通性提供者激勵機制的必要。Balancer市場上已有的套利者免費且實時地提供了這些服務,大幅度簡化了協議。

2.代幣發行池。協議可以在資本投入網絡時發行新的代幣,或者在特定事件中鑄出特定數量的代幣然后根據增發方案來分發。我們這里的模型使用預先鑄出代幣的方法,然后從一開始就把要分發的數量存到智能倉庫中。因為只有協議合約能從池子中加入和移除流動性,網絡可以從智能倉庫中取回資金來籌措激勵機制所需的TKN。另一點跟其它模式一樣的是,網絡的發行模式可以由一個智能合約來執行。

彩蛋:回購操作的反向操作也讓智能倉庫可以變成一個自動化的注資機器。就像添加ETH到池子中會觸發一個自動化的回購,取回通貨也跟從倉庫中釋放TKN并在市場上賣出、換回通貨,有一模一樣的經濟效果。這一功能可用于在必要時持續地籌措資金用于支出。舉個例子,一個DAO可以取回通貨來支付開發資金,或者一個協議可以使用倉庫中的手續費代幣月作為一種以網絡代幣來背書的“保險資金”。這個功能對于那些使用自己的代幣作為最終償付保險的協議來說是非常有用的,但它同樣不需要特殊的看護人和拍賣機制來保證代幣鑄出后是按合適的市場價格來出售的——Balancer就免費提供了這部分保證。

3.流動性提供者。最終,我們的智能倉庫也可以變成一個流動性提供者。因為我們的Balancer池中的資產,也可以通過其去中心化交易所來兌換,這就意味著TKN的買家和賣家都能獲得流動性保證,因為他們總是可以跟協議本身作交易——而且代幣持有者也對這些交易的經濟價值有把握。Balancer讓我們能定制化資金池的各種參數,調整所提供的流動性。比如:

Balancer的池子最多能存入8種資產。在我們這個例子中,我們只有TKN和ETH。但如果你的網絡支持多種代幣作為支付手段,你也可以通過其它代幣來增加和移除TKN的流動性,只要改變權重即可。比如你可以把80%的TKN、10%ETH和10%Dai做成一個池子,然后不論什么收入都存到池子中。這也意味著你可以維護TKN的多種代幣對的流動性。

Balancer的關鍵創造就是它可以維持一個指數籃子。在我們的案例中,這個功能讓我們可以創建一個由80~90%的TKN和10~20%的通貨代幣組成的資金池。但你可以很容易把這個比例改成任意你想要的權重。會受到影響的只是池中TKN的整體流動性。一般而言,更高比例的TKN會導致其交換價格的滑點提高,也就是讓TKN的價格變動的敏感度提高,導致交易變得更加昂貴。

我們可以為資金池設計收取最高達10%的交易手續費,因此補貼我們的倉庫。這是的我們可以編程代幣在買賣時的溢價。改變交易手續費率也可以改變倉庫資金池在交易市場上的競爭力。如果你想要遏制買方、保護協議的TKN余額,你可以設定一個更高的手續費率。

這些參數可以一次設定之后就永久固定下來,也可以通過智能合約來編程,或者通過一個DAO投票機制來更新,只要網絡自身有需要。本質上,你其實是在編程網絡給市場提供多少流動性。你想創建越多的流動性,就要讓對倉庫的交易變得越便宜——比如可以通過提高通貨代幣在池中的比例來降低資本品代幣的價格滑點,也可以調低交易手續費率。如果你想讓網絡自身變成保證最終償付的流動性提供者——也就是人們可以買入和賣出TKN的最終保證——你就提高交易手續費率和滑點。

能夠通過DAO來改變設定,也使得網絡可以因應市場情形的變化來改變代幣的經濟模式。舉個例子,在牛市的時候,提高倉庫中的TKN余額和手續費率會好一些,因為能夠讓倉庫加速積累TKN。在熊市中,TKN的流動性對網絡健康來說更重要,所以,降低交易手續費會好一些。這一切跟中央銀行管理經濟循環的方法大同小異。

彩蛋:類似于自動回購功能和自動注資功能,我們的智能倉庫清算抵押品時也是很有用的。再說一遍,像MakerDAO這樣的協議依賴于看護機器人和激勵機制來管理清算活動,但使用Balancer池子就可以免費獲得相同的功能。

總而言之,這些就是“buyback-and-make”里面“make”一詞的由來。用不著再燒掉代幣,這是一種浪費;有更好更有趣的辦法。一方面,協議可以源源不斷地從智能倉庫中取出TKN,作為激勵發放出去。另一方面,隨著網絡使用量的增加,所有收入都會匯集到池子中,自動回購TKN。因為沒有銷毀機制,這些回購來的TKN就可以根據同樣的激勵模式再次放出。Buyback-and-make不會破壞網絡的市值,但銷毀會;還有一個彩蛋,就是Balancer提供了許多功能來幫助簡化代碼、協議和機制設計。

但這個模式里面我最喜歡的一點在于,它讓我們能創建永久的激勵模式,可以不間斷地發行,但又固定了代幣的供應量上限。在我們網絡的啟動階段,可能離開池子的TKN會比通過回購進入池子的要多。但是隨著網絡的成熟,流入和流出TKN會呈現一種平衡。通過讓回購的代幣重新流通、變成永續的獎勵和流動性,我們可以保證總是有激勵為這個系統注資。這很棒,因為網絡可以永遠利用增發的好處,同時享有回購的好處以及確定的代幣供應量上限。

據報道,YearnFinance創始人兼開發人員AndreCronje已經決定退出公眾視野,原因是據說他收到了去中心化金融社區的“死亡威脅”,并且對他非常“不道德”.

1900/1/1 0:00:00一場DeFi協議的漏洞險情最終在網友「曝光式」預警下得到了開發方的補救。被曝光存在漏洞的協議名叫Soda.finance,剛剛創建一周,目前團隊尚處匿名狀態.

1900/1/1 0:00:00北京時間凌晨,DeFi聚合協議Yearn.finance的治理代幣YFI出現大幅下跌,從最高大約30000美元跌至最低24300美元,跌幅超12%.

1900/1/1 0:00:00DeFi的發展和創新如火如荼,但它還是非常小眾的領域,其涉及的資產規模跟傳統金融相比差距非常大,傳統金融市場的衍生品交易超過數百萬億美元,而在DeFi中,其鎖定資產總量剛剛超過100億美元.

1900/1/1 0:00:00前言:10月1號,大家還在為國慶節和中秋節的到來興奮不已。與外界的喧鬧隔絕開來的是,雅典娜礦池的駐場工程師、運維工程師、后臺開發工程師等運維人員正在通宵值班,守護著礦池.

1900/1/1 0:00:00有一個人走進盧浮宮用手機拍下了《蒙娜麗莎》的真跡回去每天欣賞,而另一個人則是通過購買這幅真跡回去每天欣賞它,你能說出這兩種體驗“蒙娜麗莎的微笑”的方式區別在哪嗎?從收益的角度來看.

1900/1/1 0:00:00