BTC/HKD-0.01%

BTC/HKD-0.01% ETH/HKD-0.75%

ETH/HKD-0.75% LTC/HKD-0.01%

LTC/HKD-0.01% DOT/HKD+2.88%

DOT/HKD+2.88% ADA/HKD-2.26%

ADA/HKD-2.26% SOL/HKD+1.07%

SOL/HKD+1.07% XRP/HKD-1.56%

XRP/HKD-1.56% DOGE/US+0.58%

DOGE/US+0.58%要點總結

在金融領域,風險通常不能消除,只能轉移。這一點在DeFi領域也是一樣。對于AMM協議的DEX來說,不同機制的設計其實更多的是在不同參與者的利益之間做權衡。目前的AMM協議項目并不能消除風險。Uniswap的AMM機制簡潔、優雅,滑點對于Uniswap來說本質上是為保護LP的利益而損害交易者的體驗;而無常損失則是為保護交易者體驗而損害LP利益。這一點對于AMM是天然存在的風險,目前來看市場上的項目并不能消除這些風險,僅僅是做了一些權衡。

前言:

在自動做市商機制下,做市門檻得以降低,普通用戶的參與程度大大提升,因此流動性的聚集也更加容易。但同時,比起訂單簿模式的交易平臺,高滑點和無常損失等問題則是讓AMM受到詬病的方面。隨著流動性挖礦引導AMM在三季度爆發,行業內開始愈加重視現有AMM的不足之處,新入場AMM將眼光聚焦在了高滑點、無常損失等問題的解決。

1.什么是滑點和無常損失

滑點和無常損失作為DeFi生態中被廣泛提及的概念,為AMM用戶帶去了不少風險。在這兩個概念中,滑點是指預期交易價格和實際成交價格之間的差值。滑點并非AMM出現后的新概念,而是傳統交易市場就存在的一個問題。對于傳統訂單簿模式的交易所而言,流動性越高,盤口深度越好,滑點則越低。簡單來說,賣出資產越多,價格越低;買入資產越多,價格越高。

而無常損失的概念在AMM出現后被首度提出,意指在AMM的運作環境下,流動性提供商向AMM資金池提供流動性時,因資產外部市場價格波動而產生的損失。無常損失僅在AMM模式下存在,在資產價格恢復后可能消失。但在多數情況下,由于資產價格不能恢復到原位,無常損失實際是永恒的,也因此被稱為差異損失。

Uniswap:AGoodDealforLiquidityProviders?https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

1.1滑點

與傳統的訂單簿形式不同,AMM采用資金池模式來進行做市。資金池中的資產價格則由函數決定,這意味著AMM中交易對的價格和其交易資產在資金池中的儲備直接相關。因此,一旦交易發生,導致交易資產在資金池中的儲備變化,資產實際的交易執行價便會發生改變,產生滑點。也因此,越是大額的、對資金池的流動性儲備破壞越深的交易,滑點也就越高。

ALPEX平臺關于在2021.9.15號網絡宕機期間賠償方案:據官方公告,今天下午19:50-20:30期間,ALPEX網站以及App突然發生服務器故障,造成頁面無法打開和交易故障等問題,經過技術團隊的緊急修復,現已修復故障,并恢復交易和充提幣等功能。

鑒于宕機致使部分用戶遭受損失,ALPEX已經啟動賠償機制,將會按照最優于用戶的價格,計算賠償金額;索賠途徑為:用戶在App內聯系官方客服進行舉證,并需要由用戶認可賠償方案后開始賠付流程;后續如有其他變動,請以官方通告為準,為保護您的資產安全,請勿相信第三方信息渠道。ALPEX團隊為運行中出現的問題致以歉意,并且保證,ALPEX平臺不存在插針、拔網線等惡意行為,ALPEX也會在后續運營中提高技術水平,盡可能規避網絡宕機等問題,為用戶提供更好的交易體驗,保留對ALPEX一切不實指控的法律追溯權利。[2021/9/15 23:27:34]

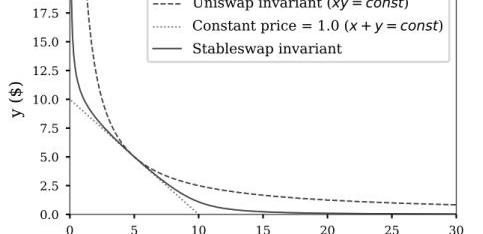

AMM滑點的高低還取決于其采用的機制本身。首先,滑點在恒定總和做市商函數下不存在;即以X和Y代表資金池中兩種資產的儲備,K為常數,X+Y=K時滑點為0。然而,該機制將導致資產流動性枯竭,即X足夠大時Y將為0,反之亦然,因此并不在實際應用中被采用。

為防止資金池流動性枯竭,則必須以滑點的方式對交易進行懲罰。以采用恒定乘積做市商制的Uniswap和混合了恒定總和與恒定乘積做市的Curve為例,其函數曲線分別如下圖的虛曲線和實曲線所示。已知下圖直線時滑點為0,因此當曲線越貼合于直線時滑點越小。Curve因專注于穩定幣和資產價格為1:1的交易對,而使滑點降低成為可能,但同時該機制并不能應用在價格波動劇烈的交易對上,否則低滑點下套利成本低,易導致流動性枯竭。

不同做市函數曲線;來源:Curve白皮書

此外,因AMM資金池必須以大量的流動性和閑置資本來確保滑點發生后資產交易價格仍具備競爭力,資金利用率便低成為了AMM的另一大問題,并且由于LP的收益來源于實際交易資本產生的交易費用,該問題直接影響了LP的收益。降低滑點除了能夠給交易者帶來更好的價格,也能為LP帶去更多的交易費收益。

IEX發布關于支持基于EOS協議USDT的公告:IEX現已上線基于EOS網絡的USDT充值服務,提現服務開放將另行公告。IEX目前已支持USDT-ERC20、USDT-Omni、USDT-TRC20(USDT-TRON)和USDT-EOS四種形式。詳情請查看原文[2020/9/5]

1.2無常損失

在最初的定義當中,無常損失僅作為Uniswap的風險被檢測。在Uniswap的機制下,LP因外部市場資產價格偏離而產生的損失十分典型。具體而言,一方面,由于Uniswap的資產定價和資金池儲備相關,價格發現在鏈上完成,不和外部市場價格聯通。因此當外部市場資產價格波動時,Uniswap需要依賴套利者去修正鏈上價格,使其和外部市場價格達成一致。

另一方面,LP在將流動性提供給資金池后,獲得資金池的部分所有權,即資金池資產的“股份”。套利者在修正鏈上價格的過程當中,其獲得的利潤便是資金池的損失,也因此使得LP和被動持有資產相比受到損失。若不計交易手續費和滑點,無常損失的具體發生步驟如下所示:

①假設ETH/DAI資金池擁有10個ETH和5,000個DAI,內部價格1ETH=500DAI,初始市場價1ETH=500DAI。資金池內部價格和市場價相等,資金池平衡;

②假設LPAlice為上述資金池提供了1ETH/500DAI,則Alice擁有上述資金池10%的“股份”;

③ETH外部市場價格上升,1ETH=700DAI,而資金池內部價格仍然為1ETH=500DAI,套利空間產生。

④套利者Bob從資金池以500DAI的價格買走1個ETH,資金池剩余9ETH和5500DAI,資金池失衡,ETH儲備減少且資金池內部ETH價格上漲,套利空間持續存在,直至ETH內部價格漲至700DAI;

⑤Alice想在資金池為9ETH/5500DAI時撤回資金,Alice實際撤回的為10%9ETH/5500DAI,即0.9ETH/550DAI。Alice此時的資產價值為0.9700+550=1180DAI;

⑥Alice若被動持有1ETH/500DAI,其資產價值應當為1*700+500=1200DAI。作為LP,Alice產生了20DAI的無常損失。

火幣發布關于啟動Huobi Chain 開發暨公鏈領袖與理事會成員競選的公開信:火幣CEO李林今日在公開信中表示,火幣做公鏈的原因是“我們認為未來的自金融世界需要的底層基礎設施,現有的所有公鏈均無法滿足需求。”火幣集團將拿出3000萬HT作為公鏈開發的啟動資產,并在后續持續追加投入,公鏈主網將在未來20個月內上線。[2018/6/6]

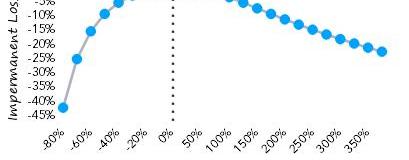

由上述無常損失的產生邏輯可知,無常損失的大小和資產價格波動程度正相關,并且所有采用資金儲備對資產進行定價、依賴套利者調整鏈上資產價格模式的AMM都一定存在無常損失。取決于資產外部價格波動的大小,LP產生的無常損失可能被交易手續費和流動性挖礦收益補償。同時,由數學公式推導,無常損失的函數曲線形態如下圖所示:

無常損失函數曲線;來源:TokenInsight

1.3其它風險

除滑點和無常損失的風險外,上文分析的資金利用率也是AMM被認為不足的方面。此外,當AMM資金池要求用戶必須抵押超過一種資產,并以交易對資金池“股份”的形式作為LP兌現收益的流動性提供憑據時,本身只持有一種資產的LP將被迫承擔多種資產的風險敞口。

總體而言,根據上述分析,AMM機制的風險和不足主要有以下方面:

滑點:滑點高,對于大額交易尤其不友好;

資金利用率低:資本閑置程度較高,阻礙LP手續費收益;

無常損失:在資產價格波動,偏離資金池內部資產價格時造成LP損失;

多資產風險敞口:流動性提供者可能被迫承擔多資產風險敞口。

2.問題優化方案

上文分析了AMM機制的不足和風險以及產生不足和風險的原因。由上述原因可知,針對滑點和資金利用率的問題,可采取的優化方案包括改變做市函數曲線和采用預言機對交易資產進行喂價。但由于滑點同時能防止資金池內的資本損耗,對資金池內資產的流動性起到保護作用,故貼合0滑點的做市曲線僅對資產價格1:1的交易對具備良好應用場景。

針對無常損失問題,優化方案同樣包括引入預言機喂價,使資金池內的價格和外部市場價格保持一致,不依賴套利者對池內價格進行修正;同時,無常損失以及資產價格波動引起的風險還可通過對沖的方式被管理。而針對多資產風險敞口問題,則可通過給予LP單一資產資金池“股份”的形式,使LP僅承擔單一風險敞口。

OKCoin中國關于聚眾滋事事件和不實報道的聲明:今日OKCoin公眾號發布文章表示:“多方證據表明所謂“維權”事件是一場以勒索為目的的聚眾滋事,大量水軍期間利用互聯網配合煽風點火,把數字資產交易損失包裝成被坑害的假象。如若自身正當的權益受到損害,可通過合法手段進行維護,而聚眾滋事、恐嚇欺凌等做法既違背法律,也有悖社會的公序良俗。”文中同時提到,OKCoin中國與在伯利茲注冊、辦公地址在美國和香港的OKEX歷史上有過一些技術和服務的合作,2017年10月以后,已經進行切割,獨立運營。[2018/3/30]

總體而言,有效的優化方案如下:

改變做市函數曲線,縮小交易應用場景,僅提供價格較穩定資產的交易,如包括Curve在內的穩定幣交易;

引入預言機,對資金池內部資產進行喂價。此方案被多個項目采用,如BancorV2、DODO、以及CoFix;

引入風險對沖策略,如CoFix;

允許單一資產的風險敞口,如DODO、BancorV2

引入預言機因能對滑點和無常損失有效改善而成為新入場AMM以及AMM升級提供的解決方案。

3.預言機引入后依然存在的風險

預言機的引入能夠同時改善滑點和因資產價格波動產生的風險,但是,預言機引入后的AMM在改善現存問題的同時,是否又帶來了新的風險?首先,預言機作為第三方喂價工具,本身就存在一定風險:預言機攻擊屢見不鮮,在DeFi生態中造成了大量損失。

另外,以Uniswap為代表的AMM機制原理看似簡單,但設計精巧,存在其成功運轉的合理性,整體機制設計上牽一發而動全身,任何針對滑點和無常損失的優化甚至消除往往需要以其它方面的犧牲為代價。

下文以新入場的AMMDODO和Cofix為代表,對以引入預言機來降低風險、改善不足的AMM做具體分析。

3.1DODO

DODO引入Chainlink作為對其交易資產進行喂價的預言機,采用PMM作為其做市算法。PMM算法即為使用預言機來向資金池交易對喂價,當外部市場價格發生變動時,主動地調整內部交易價格。

首先,DODO資產交易價格不因資金池資產儲備而變化。而是根據預言機的喂價主動調整,故能起到降低滑點的效果,也消除了狹義上因外部價格波動、資金池失衡而產生的無常損失。同時,為平衡因交易導致的資金池儲備失衡,DODO仍然需要允許套利者的存在;如下圖所示,以用戶賣出B為例,當池中B儲備上升時,DODO將把B的價格調整至低于市價,以鼓勵套利者從池中買入B。因此,該模式需要不斷地、快速地、準確地對池內價格進行調整,對預言機的喂價能力十分考驗,而一旦無法及時跟蹤市價,將無法對資金池有效平衡,造成LP損失。

韓國國家稅務局公布關于比特幣等加密貨幣稅收計劃:韓國國家稅務局(NTS)已經公布了關于比特幣等加密貨幣稅收的計劃。這是在周二與國家稅務總局和韓國財政研究所共同主辦的2017年國家稅務管理論壇上公布的。韓國國家稅務局官員表示:“我們將追求比特幣等虛擬貨幣的稅收。由于虛擬貨幣是房地產,證券等財產,應按“收入所得稅”的原則征稅。”[2017/12/7]

DODO資金池平衡原理;來源:DODO白皮書

TokenInsight觀測了DODO的7個交易對資金池,如下圖所示,Y軸的值為1時對應上圖中B和Q的虛線位置;理論上來講,資金池應保持一側大于1、一側小于1的狀態。但是,7個資金池中僅WBTCUSDC較好地維持了這種狀態:

DODO資金池平衡情況;來源:DODOPoolTracker

對預言機的依賴也造成了搶跑的風險—套利者可通過監聽預言機的價格尋找套利機會。當預言機兩次報價的差值大于套利所需的交易手續費時,套利者可賺取其中的價差,使LP蒙受損失。這一損失DODO稱之為套利損失。

同時,DODO允許單一的風險敞口,即允許LP提供單一資產的流動性,并以該資產流動性“股份”的形式對LP分配收益。仍以上圖為例,當B儲備上`升時,需犧牲Q池LP的利益來鼓勵套利者買入B。而兩側資金池都不足1時,則代表兩側LP都遭受了損失。

此外,DODO將流動性聚集在市價附近以降低滑點,因此,隨著交易額的增大,將出現滑點激增的情況。和Uniswap相比,DODO更適用于小額交易。

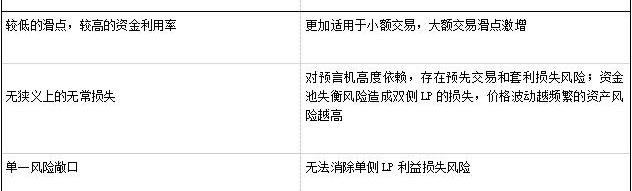

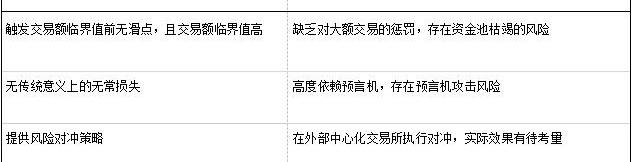

總體而言,DODO的優勢和風險可總結如下:

3.2CoFix

CoFix在對于傳統AMM的改進上比DODO更加大膽,CoFix直接取消了算法定價,使用NestProtocol預言機給的外部市場價格來作為交易價格。由于價格由外部市場的資產供需決定,CoFix稱其定價模式屬于均衡定價模型。

在CoFix的模式下,滑點能夠被消除。但是,失去了滑點作為資金池流動性的保護,將存在資金池內交易對一側的資產被消耗完,資金池枯竭的風險。如下圖所示,CoFix總鎖倉值持續下降:

CoFix總鎖倉值;來源:DeBank

CoFix應對該問題的方法是引入“沖擊成本”,即當單筆交易額足夠大時觸發沖擊成本,提升交易的價格。但觸及沖擊成本后,提升后的交易價格和正常交易價格差別十分小,因此對資金池流動性的保護作用也有限。

另一方面,由于資金池內部價格與市場價格保持一致,將不存在無常損失風險,但這并不意味著LP提供流動性沒有風險。

CoFix雖然允許LP存入單一資產種類,但LP的收益計算仍然基于交易對資金池,即不提供單一資產的風險敞口,LP仍然需要承擔多資產風險敞口。而由于資產價格和資金池內資產儲備完全脫鉤,價格無法如在DODO的模式下一樣用來作為平衡儲備的調節因素;為保證在單側資產儲備下降時LP不致于承擔全部損失,CoFix必須使LP承擔資金池雙側的風險敞口。雙資產風險敞口對于LP而言某種程度上是一種保護。

為優化資產儲備變化導致的LP風險問題,CoFix采用風險量化和風險對沖的方式。具體而言,即開發腳本,當資金池資產儲備變化大于前設的臨界值時,通過在中心化交易所賣出增量資產或買入縮量資產進行對沖。

總體而言,Cofix的優勢和風險可總結如下:

COFIX滑點差別;來源:COFIX官網

3.3綜合對比

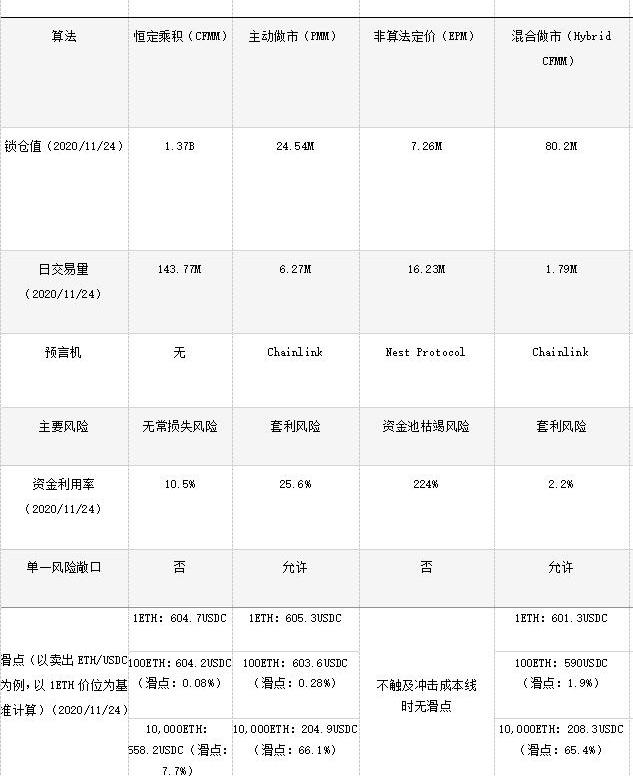

基于上述分析,TokenInsight對UniswapV2、DODO、CoFix和BancorV2進行了多維度的總結,并測算了資金利用率、滑點等數據。

和TokenInsight分析一致,DODO在小額交易上價格較佳,在流動性遠低于Uniswap的情況下,小額交易價格依然優于Uniswap;資本利用率也較高。CoFix因沒有滑點,有利于交易者,因此交易額表現較好;但同時其鎖倉值自上線以來持續下降,交易額遠超其鎖倉值。Uniswap雖然在機制設計上受到滑點、無常損失的質疑,但其依然是流動性最好的DEX,并且由于其流動性充足,實際上滑點問題相對而言并不嚴重。同時,BancorV2雖同樣引入了預言機,但并不具備太強的價格優勢,因此交易額相對也不高。

從各數據來看,對交易者而言,CoFix無疑是較好的選擇;DODO小額交易價格較好,同時為LP提供單一資產風險敞口的選擇。而Uniswap流動性高,價格增長曲線較為平滑。

各DEXs信息和數據詳情如下表所示:

小結:

在金融領域風險通常不能消除,只能轉移。這一點在DeFi領域也是一樣。對于AMM協議的DEX來說,不同機制的設計其實本質上更多地是在不同參與者的利益之間做權衡。目前的AMM協議項目并不能消除風險。Uniswap的AMM機制簡潔、優雅,滑點對于Uniswap來說本質上是為保護LP的利益而損害交易者的體驗;而無常損失則是為保護交易者體驗而損害LP利益。這一點對于AMM是天然存在的風險,目前來看市場上的項目并不能消除這些風險,僅僅是做了一些權衡。

資料參考:

Uniswap:AGoodDealforLiquidityProviders?https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

ImpermanentLossExplained:https://academy.binance.com/en/articles/impermanent-loss-explained

HowtoBringMoreCapitalandLessRisktoAutomatedMarketMakerDEXs:https://blog.chain.link/challenges-in-defi-how-to-bring-more-capital-and-less-risk-to-automated-market-maker-dexs/

DODO白皮書:https://dodoex.github.io/cn/docs/

CoFix白皮書:https://cofix.io/doc/CoFiX_White_Paper.pdf

Curve白皮書:https://www.curve.fi/stableswap-paper.pdf

風險提示

防范各類金融平臺打著“區塊鏈”和“虛擬貨幣”等旗號的非法集資活動,TokenInsight將嚴格遵守國家法律和監管規定,堅決抵制利用區塊鏈進行非法集資、網絡傳銷、1C0及各種變種、傳播不良信息等各類違法行為。

如發現內容含敏感信息,請后臺聯系我們,我們會及時處理。

以太坊聯合創始人VitalikButerin認為,央行數字貨幣(CBDC)在未來將很容易轉換為加密貨幣.

1900/1/1 0:00:00作者:Jordan PANews12月2日消息,TheBlock研究總監LarryCermak在推特回顧11月份加密行業數據,隨著越來越多新晉投資人進入加密貨幣市場,許多指標都創下了歷史新高.

1900/1/1 0:00:00俄羅斯總理米舒斯京提議根據國家稅法將加密貨幣識別為財產。 在周四舉行的一次政府會議上,他提議引入對加密貨幣持有者保護的法律,以促進這個新興行業的發展.

1900/1/1 0:00:00近日,Messari創始人RyanSelkis在其撰寫的長達134頁的《2021年加密投資理論報告》中提到,接下來的2021年將是加密市場的大牛市.

1900/1/1 0:00:0012月1日20:00,以太坊2.0啟動創世區塊,階段0正式上線。自2015年7月主網上線以來,以太坊已經先后經歷了前沿、家園、大都會等數次升級,再到目前正在進行中的寧靜.

1900/1/1 0:00:00根據官網公告,前美國財政部貨幣監理署檢察官SaumyaBhavsar已加入LibraNetworks擔任總法律顧問.

1900/1/1 0:00:00