BTC/HKD+1.26%

BTC/HKD+1.26% ETH/HKD+2.9%

ETH/HKD+2.9% LTC/HKD+4.72%

LTC/HKD+4.72% DOT/HKD+2.73%

DOT/HKD+2.73% ADA/HKD+4.78%

ADA/HKD+4.78% SOL/HKD+3.67%

SOL/HKD+3.67% XRP/HKD+2.77%

XRP/HKD+2.77% DOGE/US+4.02%

DOGE/US+4.02%撰文:ChainHillCapital管理合伙人Carrie

波動率加權是實現風險分散化的指數構建方法,它可以提升加密貨幣組合的風險調整績效,并獲得主動回報。

加權方式和風險分散化

采用市值加權的指數一直都是監測股票市場的晴雨表,比如標普500指數、上證指數。

雖然市值加權是最普遍的指數構建方法,但近年來它也受到了一些質疑。比如說,雖然跟蹤市值加權指數的ETF或共同基金持有數百只股票,但影響最大的往往只有少數幾只股票。也就是說,這些基金并沒有做到真正的風險分散化。

造成這種質疑的原因在于,市值加權指數往往向規模最大的股票嚴重傾斜,低估了較小成份的業績和貢獻。這種特大型股占據主導地位的情況在目前的市場狀況下似乎不存在問題,因為近年來,那些最大的公司一直都比一般股票增長得更快。但是,當這些巨頭企業動力耗盡,失去市場青睞時,以特大型股為重心的市值加權指數可能會受到影響。

為此,業內提出了一些不同的方案,來探索如何更好的實現風險分散化。其中,最簡單的一種替代方案是等權重加權法,即,將權重平均分配給所有的成份。例如,將標普500指數中每家公司的占比固定在0.20%。這種方式看起來好像更加分散化,因為它解決了市值加權指數中權重過度集中于一些行業和大公司的問題。但實際上,投資組合整體的風險卻提高了,因為這種方法將權重“過度”分配給較小的公司,而長期來看,小公司波動性更大。

另一種方法是將指數樣本的范圍限制在低波動率股票,這固然可以實現低波動率的投資組合,但它并不是最佳的風險分散化策略。因為低波動率的股票往往集中在消費必需品、公用事業等防御部門,這樣的投資組合明顯不是理想的股票配置方案。

Michael Saylor:DeFi監管即將到來,比特幣是唯一投資級加密資產:11月12日消息,Microstrategy首席執行官Michael Saylor發推表示,SEC專員Caroline A. Crenshaw關于DeFi風險、法規和機會的聲明具有指導意義。目前并沒有現有的DeFi平臺被視為合規,DeFi監管即將到來。唯一的投資級加密資產是比特幣。[2021/11/12 21:46:19]

因此,上述兩種替代方案并不能很好的解決風險分散化問題。相比之下,波動率加權提供了更為合理的解決方案。它的獨特之處在于更好的平衡每個組成部分對整個投資組合的波動性貢獻,從而平衡成份的風險貢獻,使得每個組成部分的敞口更加合理。股票市場的研究和實踐也表明,這種方法有助于創建一個在不同市場周期內持續表現良好的投資組合。

表1:股票市場常見指數加權方式對比

參考資料:VictoryShares

一般而言,表格中的加權方式對應的波動率從上到下遞減

理解波動率加權

1.波動率與風險之間的關系

對于股票而言,波動率描述了股價波動的程度。而風險是指會導致股票失去價值的因素。

有很多類型的風險會影響股票的價格行為,包括宏觀風險、利率風險、公司特有的風險、貨幣風險、地緣風險、流動性風險等。股票的價格變動受到這些風險因素不同比例和程度上的綜合影響。由于這些風險隨著時間的推移而變化并相互影響,因此很難制定一個全面并且具備前瞻性的風險計算方法來準確地衡量這些因素對個股以及更廣泛的市場的影響。

SpaceX將與SpaceChain合作,將第一個以太坊節點送至國際空間站:SpaceX將于7月3日向國際空間站(ISS)發射一個以太坊(ETH)節點,為首次將以太坊節點送入太空。在最近的一份新聞稿中,SpaceChain透露,他們已與SpaceX簽約,將通過獵鷹9號火箭將節點送至國際空間站。據悉,該以太坊節點將是SpaceChain第四個進入太空的區塊鏈有效載荷,將由SpaceChain的客戶Nexus Inc安裝。(雅虎財經)[2021/6/4 23:10:38]

在實踐當中,價格波動是衡量股票風險的可靠指標。一方面,歷史價格波動通常具備持續性:歷史波動較低的股票在短期內更有可能繼續保持較低的波動,而歷史波動較高的股票在短期內更有可能保持較高波動。另一方面,風險敞口較大的股票的歷史價格波動往往比風險敞口較小的股票來的更大。因此,可以認為波動率是持有某個股票的相關風險的一種表達,也是對該股票風險的一種綜合衡量。標準差是最常用來量化風險的指標。

上述波動率和風險之間的關系同樣適用于加密貨幣。

2.波動率加權如何改進組合的風險分散化

波動率加權的基本原理是,對波動率較高的指數成份賦予較小的權重,對波動率較低的指數成份賦予較高的權重,目標是讓每個成份為投資組合貢獻同等數量的預期風險。這種風險均等化是加強風險分散化的一種直觀方式,在理想的情況下,它可以降低投資組合的總體波動率,波動率水平會低于市值加權法。

表2的示例比較了三種不同加權方案下的投資組合風險貢獻:市值加權、等權重和波動率加權。在這個案例中,波動率加權的投資組合是三種加權方法中最風險分散化、組合預期風險最低的。

表2:不同加權方式對組合風險的影響

Baillie Gifford向加密錢包提供商Blockchain.com投資1億美元:加密錢包提供商Blockchain.com宣布,英國資產管理公司Baillie Gifford為該公司C輪融資投資了約1億美元。 該輪融資于上個月完成,但Blockchain.com的CEO兼聯合創始人Peter Smith最近才宣布這一消息,并稱這是該公司迄今為止收到最大的一筆投資。(Cryptonews)[2021/4/21 20:43:45]

通過這個案例可以直觀看到,波動率加權創造了一個風險均衡分配的組合。

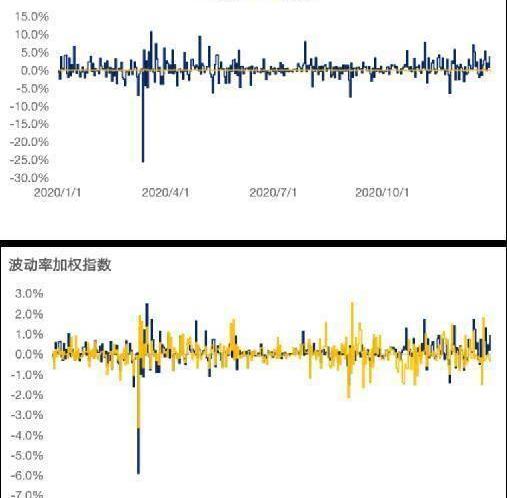

這種風險分散化效果通過每日收益率體現的更為明顯。圖1展示了由市值排名前十的加密貨幣組成的指數中市值最大和最小的成份幣種在不同加權方案下對組合整體的影響。在市值加權指數中,市值最大的幣種對組合的影響要遠遠大于市值最小的幣種,相比之下,小市值幣種對整體的影響幾乎可以忽略不計。通過波動率加權,不同市值幣種的風險貢獻差距變得很小。

圖1:單個成份對投資組合風險的影響

2020年1月1日至2020年12月31日

在加密市場中應用波動率加權

基于我們對加密貨幣波動率指數的研究發現以下結果。

1.波動率加權無法降低組合的波動率

股票市場上,波動率加權指數通常可以降低組合整體的波動率。但是,我們的研究發現,通過波動率加權實現的風險均衡并不能降低加密貨幣組合的波動率。相反,波動率加權指數的波動率相比市值加權指數有明顯的提高。

聲音 | Charlie Lee:LTC八月表現可能不會太好:據zycrypto報道,萊特幣創始人Charlie Lee表示,他并不認為LTC的情況會好轉,特別是在八月。根據Lee的說法,即將到來的LTC區塊獎勵減半可能會導致LTC市場磕磕絆絆,并使其價格下跌。目前,礦工每開采一個區塊就能獲得25 LTC。在減半之后,他們將只能獲得12.5 LTC。對于挖礦設備較少的人來說,意味著回報較低或甚至可能沒有利潤,并使他們退出挖礦業務。[2019/7/12]

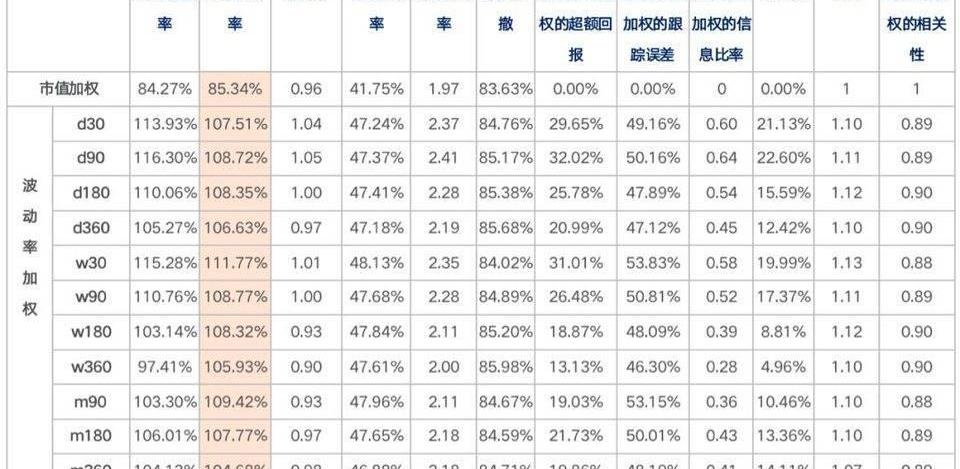

表3:ChainHillCapital波動率加權研究摘要

注:表格展示了市值加權指數和11個基于不同頻率和周期數據的波動率加權指數;

d,w和m代表三種不同頻率的數據,分別為每日、每周、每月;30、90、180、360分別代表基于30、90、180、360日周期計算的波動率;

回測時間從2014年11月31日至2020年11月31日;

表格中數據針對市值排名前10的加密貨幣,這個范圍的加密貨幣從市值占比和流動性上看最具代表性。

造成這種現象的原因之一在于加密貨幣市場自身特有的結構:市值兩極分化十分嚴重。正如我們在《加密貨幣指數投資研究報告》中指出,“當前加密市場市值分布存在很明顯的頭部效用。排名前10的項目市值占全市場市值的85%,排名11-30的項目市值占比為6%,排名31-100的項目市值占比為4%”。相比之下,美股市場市值排名前10的股票占全市場的比例大約是20%。

更特殊的是,比特幣的市值占比長期超過50%,尤其是在2017年以前,其占比超過90%。同時,比特幣的波動率顯著低于其他幣種。因此,對包含比特幣的組合進行波動率加權時,必然會大幅度降低比特幣的權重,并提高波動率大的幣種的權重,導致組合的波動率增加。表4中可以看到,比特幣的波動率遠遠低于組合中其他成份,而波動率加權將比特幣的占比減少了約55%。

動態 | SWFT Blockchain與 SWIFT簽署共存協議:據 cryptoadventure消息, Smart Worldwide Financial Technology( SWFT區塊鏈)與全球銀行間金融電信協會( SWIFT)簽署了共存協議。該協議是區塊鏈行業的重要一步,因為它進一步證明了新舊金融技術可以共存,共發展。根據 SWFT首席財務官 Alex Witt的說法,該協議將允許 SWFT區塊鏈繼續使用其已建立的品牌和利用其正在申請專利的機器學習和跨區域鏈技術,并進一步發揮所長,使加密傳輸更快、更安全、更容易。[2018/12/24]

表4:市值前十加密貨幣不同加權方式對比

注:采用2020年11月的市場數據

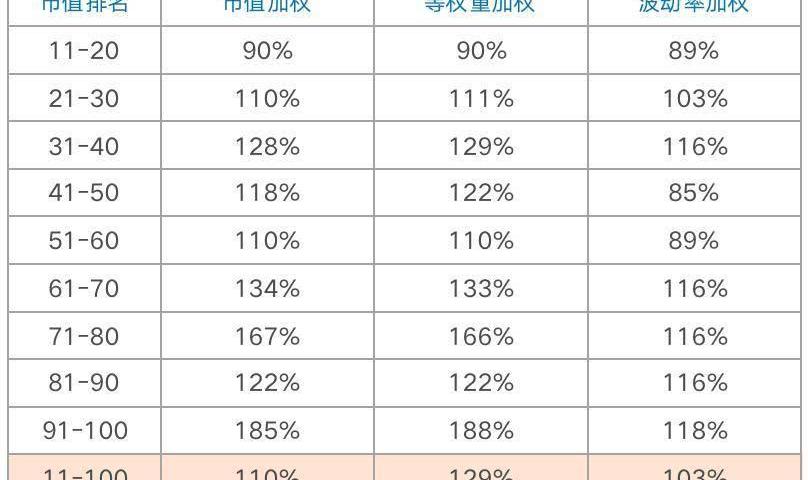

表5展示了市值前十以外的組合情況,這部分加密貨幣使用波動率加權可以降低投資組合的預期風險,原因可能是市值排名11至100的加密貨幣市值和波動率的分化沒有那么嚴重。

表5:不同加權方式的預期風險對比

注:采用2020年11月的市場數據

表4和表5中的組合預期風險只是靜態的預期值,只有在組合中的加密貨幣波動率水平在兩個權重調整日期之間保持不變的情況下,這種預期值才會等于實際的波動率。在2014年11月31日至2020年11月31日的回測當中,波動率加權的中小市值組合波動率的增加更為明顯,其原因如前所述。

需要注意的是,我們應該對波動率進行區分,因為收益率的上下波動通常是不對稱的,向下的波動相比向上的波動具有更大的風險信息。換句話說,向上的波動率是有利的,向下的波動才會對投資組合的價值產生破壞。波動率加權組合的下行波動率增加的幅度遠小于整體波動率,這說明其波動率的增加更多的來自于上行波動率。也就是說,波動率加權帶來的正向波動率要高于負向波動率。

圖2:波動率對比

波動率差=波動率加權組合的波動率-市值加權組合的波動率

**##2.波動率加權可以提高風險調整績效

從表3可以發現,采用較高頻率和較短周期參數的波動率加權組合在夏普比率和索提諾比率等指標上有最為明顯的提升,這可能是由于加密市場變化較快,因此需要更“即時”的波動率來捕捉信息。基于我們的研結果,最近90天的日收益波動率是最佳的參數設置。

圖3展示了三個主要加密貨幣組合的風險和收益情況。可以看到,波動加權對收益的提升幅度要高于波動率的增加。因此,以夏普比率衡量的風險調整績效在三個組合中都有所改善。而索提諾比率的提高更為明顯,這表明,波動率加權的組合在承擔相同單位下行風險能獲得更高的超額回報率。

圖3:風險調整績效對比

注:大市值組合指的是市值排名前10的組合;中小市值組合指的是市值排名11至100的組合;市場組合指的是市值排名前100的組合

信息比率從主動管理的角度描述風險調整后收益,衡量單位主動風險所帶來的超額收益,信息比率越高,說明投資組合表現持續優于基準的程度越高。從股票和債券市場的統計數據來看,只有頭部5%的主動基金經理能夠獲取超過0.5的信息比率。

以市值加權作為基準,波動率加權指數獲得了超過0.6的信息比率,說明波動率加權指數的表現在很大程度上優于市值加權指數。從阿爾法收益指標來看,波動率加權指數也獲得了明顯的主動回報。意料之中,由于前文提及的原因,包含比特幣的大市值和市場波動率指數貝塔系數有所提高,而中小市值波動率指數貝塔系數有所降低。

表6:波動率加權表現指標

3.在不同市場周期中的表現

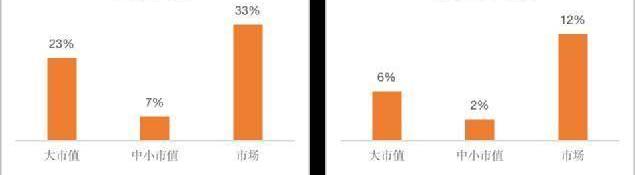

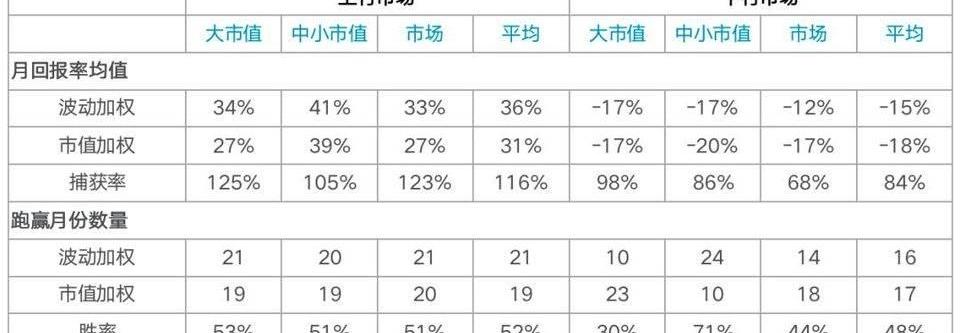

最后,我們來觀察一下波動率加權指數在上行市場和下行市場中的表現。表7中,我們通過兩個指標來衡量波動率加權指數在不同市場條件下的表現情況,分別是月回報率均值捕獲率和勝率。從表格中獲得的結論是:波動加權超額捕獲了市場上行,同時在一定程度上限制了其下行。平均而言,波動率加權指數在市場上漲的月份中獲得了116%的基準回報率,在市場下跌的月份中只損失了基準的84%。此外,從跑贏的勝率來看,波動加權在上行市場中表現優于基準的可能性略高。平均而言,波動率加權在上行市場中有52%的時間跑贏基準,但在下行市場中只有48%的時間跑贏基準。大市值和市場指數在下行市場的勝率明顯較低,尤其是大市值指數,其原因還是在于比特幣具備壓倒性的市值占比以及全市場最低的波動率,從而扭曲了波動率加權指數的效果。由此我們也可以看出,波動率加權指數在下行市場中可以很好的保護中小市值指數,其在下行市場中跑贏基準指數的概率最高。

表7:上行和下行市場的捕獲率和勝率

注:上行市場和下行市場由正負基準月回報定義。回測期間2014年11月30日至2020年11月30日。

表格上半部分展示波動率加權指數及其基準指數的平均月回報率。捕獲率計算方法是波動率加權指數與基準指數回報率的比值。

表格下半部分展示波動率加權指數或基準指數跑贏的總月數。勝率計算波動率加權指數跑贏的月數占總月數的比率。

總結

股票市場的研究和實踐表明,波動率加權可以提供更為合理的風險分散化方案,使得組合的風險敞口更加均衡。

我們針對加密貨幣波動率加權指數的研究得出以下結論:

1.由于加密貨幣市場自身特有的結構,波動率加權指數的波動率相比市值加權指數有明顯的提高。但是,其波動率的增加更多的來自于上行波動率。即,波動率加權帶來的正向波動率要高于負向波動率。

2.波動率加權可以顯著提升風險調整績效。以夏普比率和索提諾比率衡量的風險調整績效在主要加密貨幣指數中都有所改善,尤其是索提諾比率。這表明,波動率加權的組合在承擔相同單位下行風險能獲得更高的超額回報率。此外,衡量主動風險回報的信息比率和阿爾法收益指標說明波動率加權方法實現了明顯的主動回報。

3.波動率加權可以超額捕獲市場上行收益,同時在一定程度上限制下行收益。但是這種下行市場的風險管理作用目前對中小市值指數最有效,其在下行市場中跑贏基準指數的概率是71%。而波動率加權的大市值指數在下行市場的勝率明顯落后,其原因還是在于比特幣具有壓倒性的市值占比以及全市場最低的波動率,從而扭曲了波動率加權指數的效果。預計隨著加密市場的成熟,波動率加權指數可以更好發揮風險管理的作用。

另外,需要注意的是,針對中小市值的波動率加權指數可能存在一定的流動性限制。這是因為,相比市值加權,波動率加權會提高小市值幣種的權重,而加密貨幣的小市值幣種往往以流動差著稱。因此,中小市值波動率加權指數在現階段可能不適合大體量資金配置。

Tags:加密貨幣CHA比特幣HAI加密貨幣f行情Your Future Exchange比特幣行情軟件哪個好用Comma Chain

Currie在接受CNBC采訪時說,比特幣的強勁漲勢吸引了更多機構投資者的興趣,但他指出,精明投資者仍只占整個市場的很小一部分.

1900/1/1 0:00:00復盤2020DeFi、交易所和公鏈領域安全與隱私大事件 慢霧科技 5分鐘前 1693 原文標題:《慢霧回顧:2020年度區塊鏈安全與隱私大事件》撰文:慢霧科技2020年,無論從哪個角度來講.

1900/1/1 0:00:00英國財政部在最新發布的一份文件中重申了XRP是一種交易代幣而非證券的立場。 在最新的文件中,英國財政部概述了英國對加密貨幣和穩定幣的監管方法.

1900/1/1 0:00:00隨著信息化、數字化、智能化的進程加速,特別是后疫情時代,數據在全球經濟運轉中的價值日益凸顯。2020年3月底,數據被作為一種新型生產要素寫入中央文件中,與土地、勞動力、資本、技術等經典生產要素并.

1900/1/1 0:00:00引言:為什么在比特幣大漲的時候,主流及山寨幣跟隨上漲。但是為什么在比特幣大漲的時候,主流幣種卻跌得見底呢? 一、市場背景 那么,為什么會有這么有趣的故事呢?為什么在比特幣大漲的時候,主流幣及山寨.

1900/1/1 0:00:00北京時間1月14日晚,全球最大加密資產管理機構灰度發布了2020年第四季度投資報告。報告顯示,2020年第四季度灰度共吸引了33億美元資金,其中大部分投資來自機構投資者,主要是資產經理.

1900/1/1 0:00:00