BTC/HKD-0.41%

BTC/HKD-0.41% ETH/HKD-0.66%

ETH/HKD-0.66% LTC/HKD+0.67%

LTC/HKD+0.67% DOT/HKD-0.78%

DOT/HKD-0.78% ADA/HKD-0.39%

ADA/HKD-0.39% SOL/HKD-1.45%

SOL/HKD-1.45% XRP/HKD-0.69%

XRP/HKD-0.69% DOGE/US+1.23%

DOGE/US+1.23%回顧2020年,關于加密貨幣與主要資產類別的關系有許多說法。本文概述了從年初開始主要加密貨幣和傳統資產類別的市場相關性和波動率,以便更好地了解市場走勢和風險管理。

在金融領域,風險通常由波動率來衡量,它表明價格變動的幅度。風險越大,波動性越大,贏或輸大額資金的幾率也越大。在現代金融領域,投資者應該因無法分散的風險而得到補償:承擔的風險越大,應該獲得的收益越大。然而,在危機時期,這種關系往往會發生逆轉,投資者可能會面臨巨大的風險,卻缺乏相應的回報。

除了單一資產本身的波動性之外,風險難題的另一個基石是資產之間的相互變動,或者換句話說,它們之間的相關系數。在不涉及隨機矩陣和其他神秘的數學概念的情況下,這些相關性的估計確實帶來了挑戰,而在這個波動性高且非固定的時代,這些挑戰變得更加嚴峻。

比特幣與標普500指數之間的相關性接近0.9:4月1日消息,TradingView數據顯示,隨著第一季度結束時比特幣跌破45000美元,比特幣與標準普爾500指數之間的相關性接近0.9。

據悉,標普500指數在第一季度收跌5.5%。雖然比特幣在本周早些時候觸及48000美元,但此后在本周收盤時跌至45000美元以下。比特幣在第一季度收跌2%。(CoinDesk)[2022/4/1 14:31:46]

因此,估計加密貨幣和其他資產類別之間的波動性和相關性經常導致混亂和對立的解釋。存在多種方法,都有優點和局限性,但解釋起來仍然很困難。正如CoinDesk研究主管NoelleAcheson在9月1日準確描述的那樣:

你知道嗎,看起來BTC與TSLA的相關性在增加!BTC現在與TSLA的相關性比與標普500指數的相關性更高。這一定意味著,比特幣現在被視為科技股。不等等,它被看做是市場炒作的代表。不,等等,我的意思是它被看作是一個月球。短期相關性可以講述一個很好的故事,但它們沒有意義。

SBF:考慮相關性風險真的很重要:FTX創始人兼首席執行官Sam Bankman-Fried(SBF)剛剛發推稱,考慮相關性風險真的很重要,“多樣化”僅在事物不相關時才重要。在過去的15分鐘中,所有代幣價格都在下跌,DeFi代幣也下跌了一些百分比。在7月,所有DeFi代幣都上漲了很多。市場走勢幾乎和所有的平倉方向都相同。[2020/10/9]

本文介紹了基于所謂的指數移動平均線的計算方法,以描繪出2020年在波動性和相關性方面發生的更強大的畫面。這種方法的主要優點是,它對近期事件的權重大于對舊事件的權重,從而防止來自遙遠過去的不規則事件對當前值產生不成比例的影響。本文顯示的結果采用了RiskMetrics集團的方法,衰減系數為0.94。

本次分析所代表的資產類別為:a)加密資產BTC和ETH,b)股票(標普500),c)外匯市場,d)貴金屬(黃金)。

動態 | 比特幣和標準普爾500指數的相關性持續上升:金色財經報道,根據Skew markets的數據,自3月第一周以來,比特幣和標準普爾500指數的已實現相關性一直在上升,在過去兩周從-10.9%飆升至-3.5%。這兩項資產的1個月相關性現在超過了1年相關性。此外,比特幣與黃金的相關性在過去兩周中一直在下降,從31%降至21.6%。自1月中旬以來下跌后,比特幣和標準普爾500指數的已實現波幅波動已經出現了短暫但明顯的方向變化。另一方面,比特幣和黃金之間的已實際波動率下降了28%。[2020/2/19]

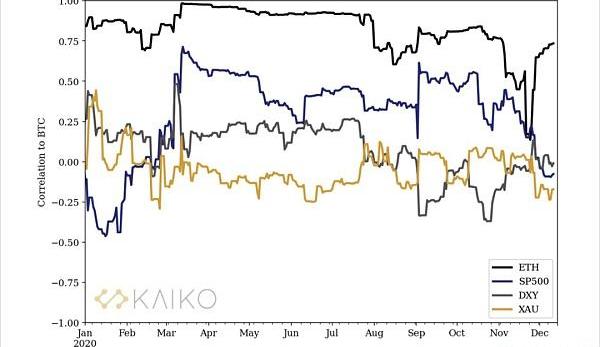

毫無懸念的,我們來看看自2020年1月以來,這些資產之間的相關性是如何演變的。圖1顯示了ETH、標普500指數、DXY和黃金價格(XAU)相對于比特幣的相關性。相關性為1意味著該資產與BTC的價格完全同步移動,而相關性為-1則意味著相反。請注意,著名的BTC"避險"的說法意味著與市場的低相關性或負相關性,而歷史上并非總是如此。

動態 | 比特幣30天日均推文量與比特幣市值的相關性為0.86:據TheTIE.io數據顯示,截至6月2日,比特幣的30天日均比特幣推文量連續17天攀升,并在5月28日觸及近8個月高位。僅在2019年5月,就有19天有超過30,000個比特幣推文。TheTIE聯合創始人Joshua Frank表示,比特幣日均推文量與比特幣市值存在很強的相關性,比特幣30天日均推文量與比特幣市值之間得相關性為0.86。[2019/6/6]

圖1:BTC和其他資產之間的相關性

3月12日,在因COVID-19大流行而傳播的市場暴跌之后,相關性出現了突然的上升。雖然不久后DXY(美元指數)出現逆轉,但標普500指數和BTC之間的巨大相關性在很長一段時間內持續存在。直到最近,隨著越來越多的投資者宣布大量配置數字資產,BTC正以前所未有的價格快速上升,這種相關性才開始減弱。

從歷史上看,今年ETH與BTC的相關性很高,尤其是在3月至8月期間。從夏季開始,這兩種資產之間的相關性波動很可能是對DeFi熱潮以及與以太坊2.0過渡相關的激烈活動和不確定性的回應。在12月1日推出BeaconChain之前的幾周,ETH和BTC之間的相關性在11月24日達到最低點0.14。

接下來,在圖2上對比相同資產的歷史波動率。可以看出,雖然自3月市場暴跌以來波動率有所下降,但標普500指數的波動率仍高于1月和2月的水平。

圖2:主要加密資產的波動率(BTC/美元和ETH/美元匯率)、市場回報率(標普500指數)、美元指數(DXY)和黃金(XAU)

通過與BTC的波動率的比較,圖3顯示了BTC相對于每種資產的歷史波動率的比率。例如,該比率值為2,意味著BTC的波動率是相應資產的兩倍。在3月暴跌前,由于不確定性的爬升,比特幣相對于傳統資產類別的波動性變得較小,然而3月12日的“加密黑色星期四”顯示出較弱的反彈,隨后由于清算螺旋式上升導致波動性飆升,導致比特幣價格達到糟糕的水平。

圖3:相對于比特幣的波動率。例如,波動率為2意味著比特幣的波動率大于2倍

結語

2020年,主要資產類別與BTC之間的相關性遵循不同的模式。值得注意的是,其與股票市場(標準普爾500指數)的相關性持續上升至相對較高的水平,而與黃金(XAU)的相關性則全年保持較低水平。

2020年BTC與標普500指數的波動率處于歷史低位,從3月初到3月中旬兩者幾乎持平。由于本輪牛市的影響,加密市場的波動率從11月開始出現新的激增。從3月的暴跌到DeFi夏季爆炸開始,BTC和ETH高度相關,然而這種行為發生了變化,隨著向以太坊2.0過渡的第一階段即將到來,出現了短暫的強勢脫鉤。遵循這種關系將是有趣的,特別是隨著更多的投資流入數字資產領域,ETH市場上的交易量增加,機構衍生品產品也看到了曙光。

2020年在比特幣和加密金融前景被極大看好的情況下結束,隨著越來越多的機構資金進入該領域,作為分散投資和對沖經濟不確定性的手段,主要加密貨幣和股票市場之間的相關性已經進入低至負值。

算法穩定,可謂起起落落,跌宕起伏,一波高潮,一波哀嚎。既見新人笑,又見舊人哭,可能還是同一批人。算法穩定幣,出道時間不長,但演化出了4代,依次為:AMPL、ESD、Basis、Frax.

1900/1/1 0:00:00原文標題:《關于2021年公鏈和Layer2的一些思考》撰文:索老頭從去年8月份到現在,以DOT/AVAX/NEAR為首的新公鏈跑出了不俗的收益率(平均三到五倍).

1900/1/1 0:00:00注:原文作者是BitcoinCore項目現任首席維護者WladimirvanderLaan,對于近期Bitcoincore.org刪除比特幣白皮書引起的風波,他表示自己倍感壓力.

1900/1/1 0:00:00根據來自非小號的數據顯示,截止發稿前,最近24小時幾乎所有主流概念都呈現出上漲家數少于下跌家數的現象,除該項數據意外,市場資金流方面繼續呈現凈流出,說明市場整體情緒依然處于偏弱狀態.

1900/1/1 0:00:00HTC.CASH是火幣生態鏈上首個雙向REBASE的算法穩定幣:V2版本于1月26日20點開啟頭礦。DeFi流動性挖礦火爆一時,吸引了大量投資者參與.

1900/1/1 0:00:00撰文:Donnager Synthetix可能是第一個正式上線以太坊Layer2網絡的主流去中心化金融應用,該網絡基于Optimism團隊研發的OptimisticRollup擴容技術.

1900/1/1 0:00:00