BTC/HKD-0.24%

BTC/HKD-0.24% ETH/HKD-0.23%

ETH/HKD-0.23% LTC/HKD+1.31%

LTC/HKD+1.31% DOT/HKD+0.13%

DOT/HKD+0.13% ADA/HKD+0.3%

ADA/HKD+0.3% SOL/HKD-1%

SOL/HKD-1% XRP/HKD-0.48%

XRP/HKD-0.48% DOGE/US+2.09%

DOGE/US+2.09%也許加密世界正在嘗試掙脫物理世界的束縛,變得越來越“空氣”了。不但以太坊要脫離PoW全面迎接PoS,而穩定幣也有不想錨定任何資產,嘗試僅憑算法創造出資本使用效率更高穩定成本更低的穩定幣。市場對不錨定法幣,也不抵押資產的算法穩定幣,有很多懷疑,在鏈聞對FTXCEOSam的專訪中,Sam更是具體地指出,算法調節只能做到方向明確但價格模糊,也就是「大概率穩定」,或者「穩定在一定范圍」,而是絕對的穩定,而我們很多的現實場景卻需要1美元穩定幣正好等于1美元。

本文出自火幣研究院的論文,從已有的數據中實證了算法穩定幣設計中存在一些不穩定的因素,如在算法執行穩定幣擴張時出現市場出現破裂,穩定幣市場價格不漲反跌,算法收縮時市場中斷沒反應,達不到算法調節穩定的效果。

我們當然希望算法穩定幣能實現,畢竟大大提升了資本的使用效率。就像穩定前向的時間一樣,是各種“力”的作用而成一樣,我們也希望穩定幣,也能通過多力博奕,達到穩定。至于這種力需不需要聯系或錨定物理世界的資產,從更宏觀的角度來看,如果我們相信物質,能量,信息之間是能相互轉化的話,我們就也能理解,這種用僅使用比特維持穩定的穩定幣也能反映物理世界。

Author(s):WenqiZhao,HuiLi,YumingYuan

URL:http://arxiv.org/abs/2101.08423

概述

算法穩定幣是一種由算法管理的加密貨幣,用于動態最小化其價格相對于特定形式資產的波動。由于近年來算法穩定性的快速增長,它們變得比預期的更不穩定。在本文中,我們深入研究了算法穩定幣的核心,并分享了我們對兩個基本研究問題的答案,即算法穩定幣的易變是否是由于設計造成的?它們在實踐中是否穩定?具體地說,我們對三種流行的算法穩定幣進行了深入的研究,并開發了一個建模框架來形式化它們的關鍵設計協議。通過形式化驗證,該框架可以識別穩定幣中可能變得不穩定的關鍵條件。此外,我們對BasisCash的實際交易活動進行了系統的實證分析,將理論可能性與市場觀察聯系起來。最后,我們強調了算法穩定性未來發展的關鍵設計決策。

區塊鏈技術應用平臺IOST將推出去中心化算法穩定幣:5月6日消息,區塊鏈技術應用平臺IOST宣布將推出去中心化算法穩定幣。IOST表示,該算法穩定幣將解決三個問題:確保預言機價格信息的真實性、管理稀缺性以確保價格穩定并應對通縮成本、設計短期價格套利模型,以減少短期價格波動。IOST基金會將投入更多資金和資源,專注于IOST的多鏈生態,以及帶來高年化率低風險的IOST算法穩定幣。[2022/5/6 2:54:35]

1.簡介

眾所周知加密貨幣是不穩定的,即其價格經常快速波動,因此穩定幣的方案是將其價值與一些外部資產掛鉤,例如美元。與“不穩定”的加密貨幣不同,穩定幣能夠基于不同的機制將其價格相對于掛鉤資產的波動最小化。最常見的一種穩定貨幣是有抵押擔保的穩定幣,即穩定幣的價值由外部資產支持,例如商品、法定貨幣或加密貨幣作為抵押品。例如,USDC穩定幣由美元支持。與有錨定支撐穩定幣不同,算法穩定幣近年來越來越受歡迎,因為它能夠通過去中心化的算法來穩定價格,而不會降低太多的資本效率。一般來說,這是通過控制算法來穩定貨幣的供應量來實現價格穩定,這類似于中央銀行印刷和銷毀貨幣。在本論文中,我們主要關注算法穩定幣,并將與“穩定幣”互換使用。

假設穩定幣與美元掛鉤,智能合約旨在動態管理其供應,以最小化價格波動。我們簡單地解釋如下算法,稍后將進一步討論。當穩定幣的價格超過一美元時,智能合約將“生產”更多的代幣并將其分發給市場。因此,穩定幣的價格應該相應下降。在穩定幣價格低于1美元的情況下,智能合約會減少穩定幣的供應,以便逐漸將其價格提升回1美元。在實際應用中,上述通用算法可以通過不同的模型來實現對穩定回路的魯棒控制。雖然有許多有趣的研究嘗試模型,但對于他們是否真的有效的研究相對較少,它們真的有效嗎?

本文從理論和實證兩方面對算法穩定幣的波動性進行了基本分析。我們的研究嘗試回答兩個基本的研究問題,分別是:

研究問題1:算法的穩定性是設計的不穩定性嗎?

研究問題2:算法穩定性在實踐中是不穩定的嗎?

元宇宙算法穩定幣項目TeaDAO完成460萬美元種子輪融資:金色財經消息,元宇宙算法穩定幣項目TeaDAO宣布完成460萬美元種子輪融資,投資方包括ShimaCapital、Signum Capital、UOB Venture Management、PNYX、HyperChain、MXC、Spark Digital、Mapleblock、Momentum 6、DFG、JSquare、AU21 Capital、X21、Fomocraft、LD Capital、Basics Capital、Parsiq、Newave Capital、CoinW Venture、NFV Venture、7 O'Clock Capital、ZBS Capital、AVStar、HG Ventures、Satoshi 和 Token Hunter 等。

TeaDAO 旨在構建一個結合 DeFi 2.0、GameFi 和元宇宙的生態系統,計劃于 2022 年推出主網,最初會在 BNB Chain 和以太坊上運行,之后會擴展到其他鏈。TeaDAO 將使用 NFT-as-Bonding-Assets 機制,遵循 OlympusDAO 代幣經濟學,核心應用是 Staking、Bonds 和 DAO。(Medium)[2022/3/24 14:16:14]

我們在本文中所描述的分析的目的是提供對穩定幣協議的更全面的理解,并特別關注它們的波動性,我們認為這對于優化現有穩定幣和創建潛在的未來設計是至關重要的。我們的主要貢獻總結如下。

–我們對三種流行的算法穩定幣的設計進行了深入的協議分析。此外,我們還開發了一個穩定幣的通用形式化建模和驗證框架,可以用來識別穩定幣可能變得不穩定的特定隱藏標準。

–我們根據以太坊的實際交易活動,進一步對BasisCash穩定成本進行了系統的實證研究,并設法將理論可能性與2020年12月至2021年1月的市場觀察結果聯系起來。

2.背景

我們將算法穩定幣分為三類,即重置型/rebase-style、鑄幣型/seigniorage和抵押型/partial-collateral。在本節中,我們將以流行的項目為例,簡要說明所有三種類型穩定幣的關鍵設計。

算法穩定幣今日平均漲幅為7.86%:金色財經行情顯示,算法穩定幣今日平均漲幅為7.86%。8個幣種中8個上漲,0個下跌,其中領漲幣種為:MITH(+20.29%)、BAC(+17.77%)、BAGS(+9.82%)。領跌幣種為:AMPL(-0.41%)。[2021/8/13 1:53:33]

2.1Rebase

重置型的穩定幣管理價格彈性ERC20代幣,即穩定幣的總供應量是非固定的,并在常規基礎上進行自適應調整。更具體地說,這種調整是通過“Rebase”過程自動實現的,這一過程使目標穩定幣的價格逐漸穩定在一個特定的聯系匯率制度附近,例如一美元。我們以Ampleforth為例進行說明。

按照設計,Ampleforth每天在UTC凌晨2點重新調整。在調整基準時,當Ampleforth的價格高于其緊釘匯率時,新代幣將根據其相應余額按比例鑄造并分配給所有賬戶。鑒于Ampleforth的價格為1.2美元,其聯系匯率為1美元,一個擁有100枚代幣的賬戶將擁有120枚代幣。另一方面,當價格跌破掛鉤時,持有的代幣可能會自動按比例燒掉。

2.2鑄幣稅股份

算法穩定幣的鑄幣稅股份模型通常引入兩種加密代幣,即作為穩定代幣和作為鑄幣稅所有權的股份代幣。原則上,當一枚代幣的價格高于其預定的釘住匯率時,股票代幣被用來增加穩定代幣的供應。除了這兩種加密代幣之外,鑄幣稅型的穩定代幣通常會發行一種可贖回債券,當價格跌破聯系匯率制度時,作為對買家的激勵。我們使用BasisCash穩定作進一步解釋。BasisCash引入了三種加密貨幣:

–BAC。BAC是穩定代幣,以固定匯率1美元的Basis現金發行。

–BAS。BAS代表Basis的股票,這是鑄幣稅ERC20代幣,提供了穩定幣BAC的通貨膨脹收益。股份代幣BAS的設計目的是通過動態增加BAC的供應量來防止BAC的價格過高。目前,BAS可以通過參與流動性挖礦來獲得,即在去中心化的金融平臺中存入流動性。

–BAB。BAB是指其價格Pbab由BAC-Pbac的價格在數學上確定的基礎債券,即Pbab=^2。特別是,BAB為持有人提供了一種激勵,使他們能夠以一種成本效益高的方式獲得BAB。其背后的設計目的是,當BAC價格跌破1美元時,將其推回到1美元。

算法穩定幣今日平均跌幅為2.04%:金色財經行情顯示,算法穩定幣今日平均跌幅為2.04%。8個幣種中5個上漲,3個下跌,其中領漲幣種為:AMPL(+4.57%)、ONS(+4.03%)、BAGS(+3.66%)。領跌幣種為:BAC(-23.54%)、RSR(-3.13%)、MITH(-1.99%)。[2021/6/24 0:03:26]

BasisCash協議是通過自適應控制BasisCash的供給來穩定BAC的價格。這是基于兩個關鍵機制實現的,即擴張和收縮。我們簡單地描述了以下過程。

Expansion/擴張。擴張機制的目的是增加BAC的供應,以穩定其價格時,當它上升超過一美元時。在BasisCash的設計中,擴張在兩種設置下自動激活。首先,BAC將被鑄造并作為獎勵分發給BAS持有者。也就是說,對于任何擁有特定數量賬戶的人來說,擴張過程會按比例將新鑄造的穩定幣分配給他或她的賬戶。在第二種情況下,BAB的所有者可以用他們的BAB以1:1的價格贖回BAC,這也導致了BAC的數量增長。由于這兩種情況下供應量的增加,預計擴張將使BAC的價格逐漸下降。

Contraction/收縮。與擴張過程相反,收縮旨在收縮BAC的供應。為此,在BasisCash中引入激勵措施,鼓勵買家在BAC價格低于1美元時用BAC換BAB。在特定情況下,一個BAC保證根據其價格依賴性生成多個BAB,如上所述。此外,BasisCash協議確保當BAC的價格超過1美元且滿足所需條件時,特定數量的BAB能夠贖回相同數量的BAC。基于收縮的設計,BAC的價格預計不會跌得太遠。

2.3部分抵押

與前兩種算法的穩定性不同,最近提出了一種新的算法協議,稱為分數算法協議/fractional-algorithmicprotocol,它是完全抵押和完全算法協議的結合。與現有的全抵押型穩定方案相比,部分抵押品協議引入的保管風險較小,避免了過度抵押。另一方面,它的目的是執行一個相對緊釘與更高水平的穩定性比純粹的算法設計。我們使用下面的Frax項目進行說明。

動態 | BCH開發人員欲將DAI算法引入BCH 構建算法穩定幣:據Bitcoin消息,Shitcoin.com首席執行官Andreas Brekken發推文稱,BCH開發人員Chris Troutner呼吁BCH社區將DAI的算法技術引入BCH,計劃在BCH上構建算法穩定幣(algorithmic stablecoins)。Troutner建議在developer.bitcoin.com 上使用Wormhole JavaScript SDK在BCH區塊鏈上創建ERC20令牌。BCH不同于ETH,而是作為抵押資產。比特幣ABC首席開發人員Amaury Sechet也加入該推特討論中,并肯定了該想法。[2018/12/31]

特別是,Frax是第一次嘗試實施穩定幣的部分附帶協議。它引入了一個雙代幣系統,即FRAX作為一個與1美元掛鉤的穩定幣,FXS作為一個治理代幣。抵押品比率0≤r≤1在協議中每小時以0.25%的步長動態確定,以控制抵押品需要采取何種百分比的peg來穩定FRAX的價格。在r=0.5的情況下,0.5美元必須在其他類型的穩定貨幣中作為抵押品來創造新的遠期利率。當r=1.0時,它變成全抵押;當r=0時,它變成純算法穩定幣。

創世的抵押品比率r為1.0。原則上,鑄造一定數量的遠期外匯包括將價值的n×r作為抵押品,并用外匯兌換券燒掉價值的n×。當價格超過固定匯率時,該協議為投資者創造新的遠期利率提供了動力。因此,預計FRAX供應的增加將逐步促使價格下降。在價格低于掛鉤匯率的情況下,該協議允許投資者將價值1美元的抵押品和FXS的組合與價值低于1美元的單一遠期外匯進行互換。這樣的激勵措施可能會產生遠期外匯購買,并提高其價格。

3.建模與驗證

3.1穩定幣的建模

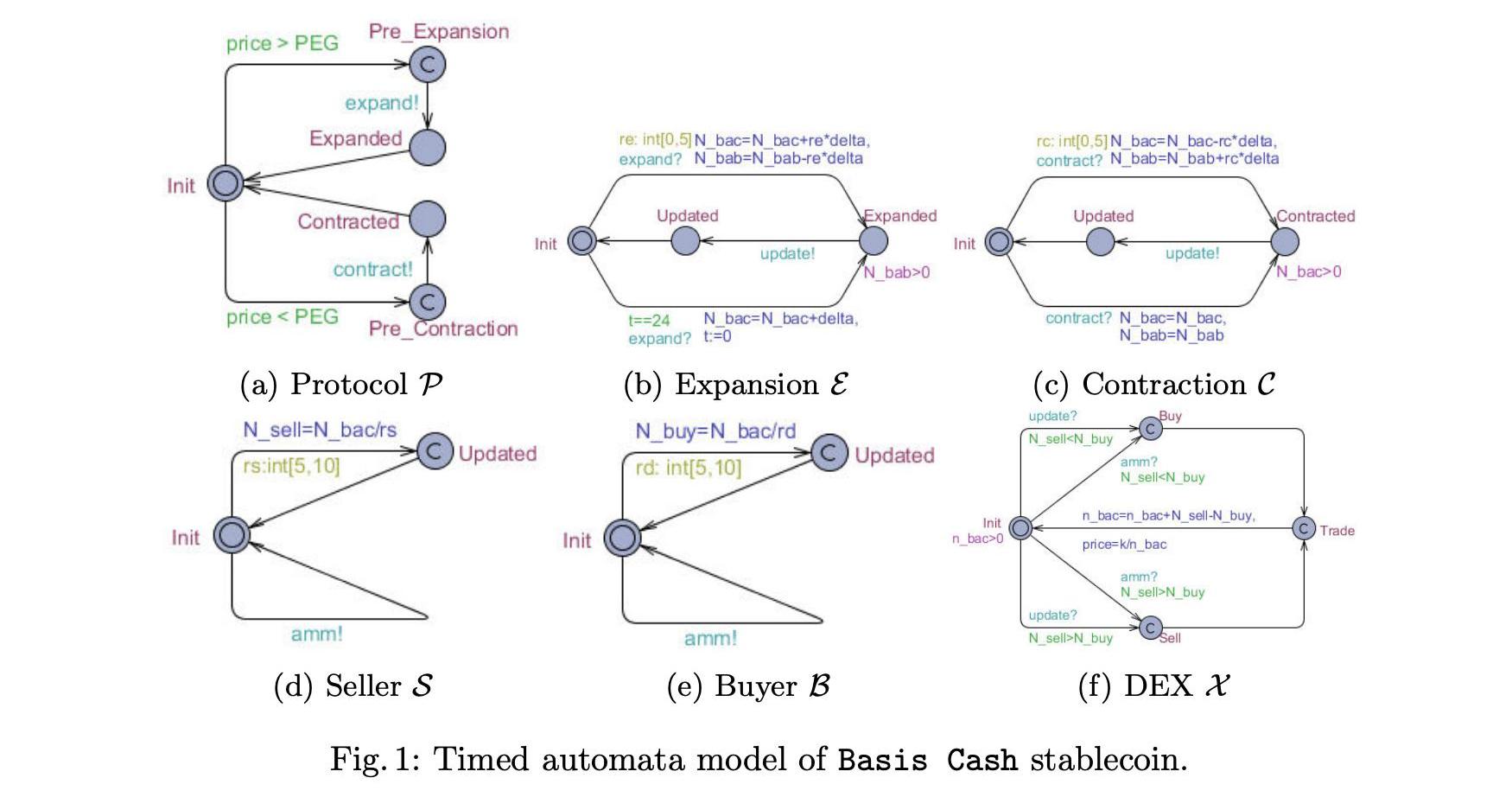

我們強調了穩定幣的形式化建模框架M,M:=<P,E,C,S,B,X>是一個由六種時間自動組成的網絡,每種時間自動機都是一個元組Q:=<S,s0,X,a,T,I,Sn>。S是有限狀態集。s0∈S是初始狀態。X是一組非負實數作為時鐘變量。Sn?S是一組接受狀態。A是一組動作,I是一組分配給狀態的不變量。假設Φ是約束函數,T?S×Φ×2X×A×S是狀態轉換<s、A、g、R、s0>的集合,其中S和s0是源狀態和目標狀態,A是動作,g是啟動轉換的條件,R是要重置的時鐘集。

此外,M通過四類同步信道Ω提供通信:={ωe,ωc,ωx,ωu}。特別地,ωe和ωc被設計來觸發擴張和收縮過程。ωx模擬市場交易活動,生成新的穩定成本價格。ωu在E、C和X之間同步更新。特別是,我們在圖1中給出了BasisCash的正式模型。該框架適用于其他類型的穩定幣。由于頁面限制,我們選擇了BasisCash,因為它體現了一種典型的模式,是在撰寫本文時最受歡迎的市場之一。

–P將主協議建模為五種狀態,即初始狀態、擴張前狀態和擴張后狀態、收縮前狀態和收縮后狀態。在兩個躍遷上,擴張和收縮通道被激活,從而實現擴張和收縮過程。

–E自動機定義了一個具有時鐘t和三種狀態的進程。E響應P的擴張請求。執行擴張轉換以增加穩定幣的供應。如果t在擴張點,則允許轉換。對于BasisCash,E創建兩個擴張轉換,并通過更新通道與X同步。

–C自動機抽象了收縮過程。與E類似,提供了一個轉換,通過更新一個全局變量來細化供應量的減少,另一個轉換的目的是模擬供應量保持不變。

–S和B是用來模擬交易中買賣雙方的行為的。它們通過ωx通道生成隨機交易請求。

–X引入了一個帶有自動做市的去中心化交易所抽象模型,例如Uniswap。X定義了“賣出”和“買入”狀態,以表明它是買方市場還是賣方市場。新的價格是根據AMM和它的穩定幣庫計算的。

3.2形式化驗證

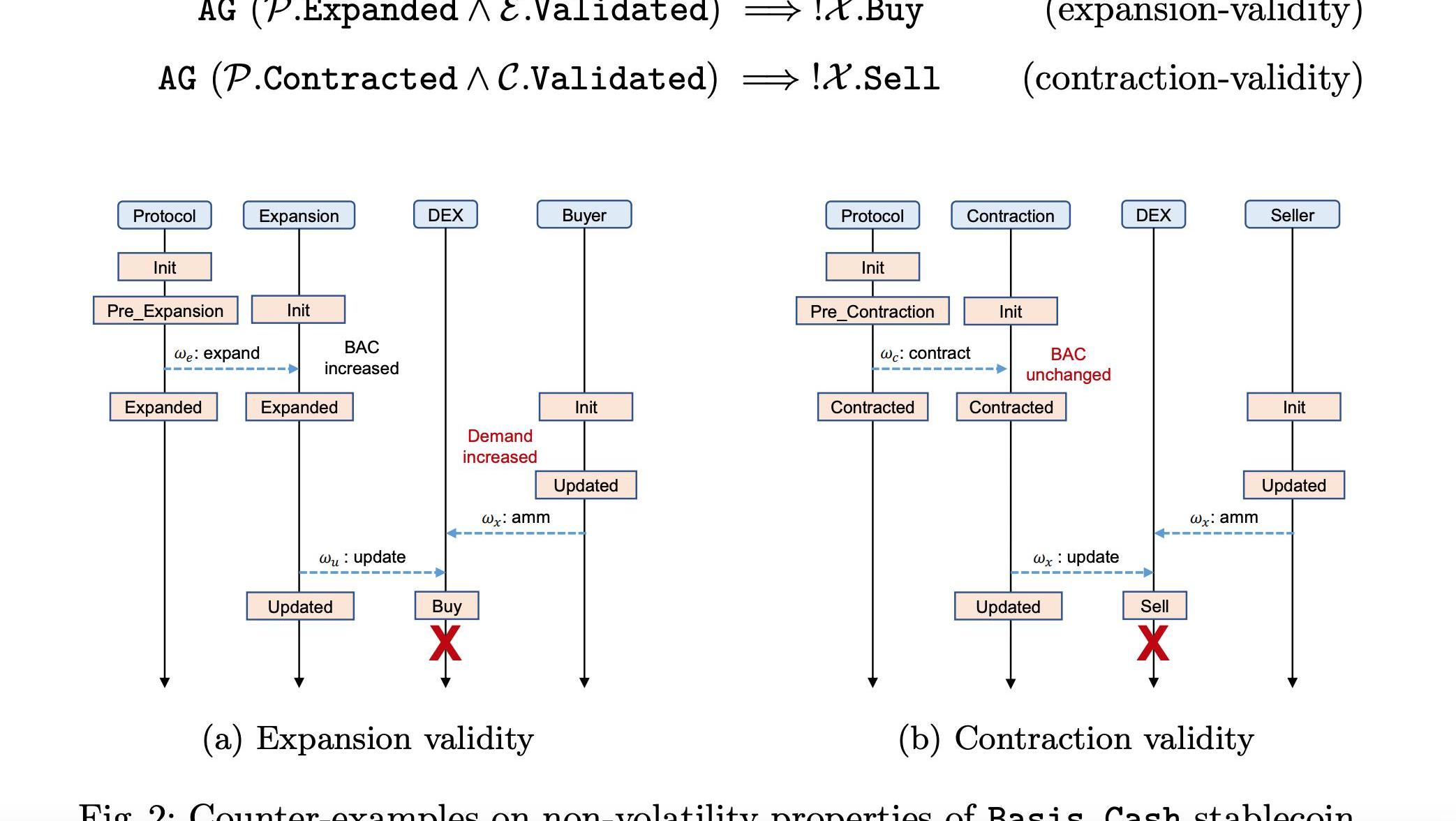

我們進一步強調了重要的形式化規范,用時態邏輯定義穩定幣的穩定性。具體地說,穩定性是通過以下兩個屬性來指定的。

穩定性規范。在擴張有效性和收縮有效性中規定了兩個屬性,以形式化價格波動彈性。根據擴張有效性的形式化,在P處于擴張狀態而E處于驗證狀態的情況下,X不得停留在購買狀態以使價格下跌,即買方市場。同樣地,當P處于收縮狀態,C處于有效狀態時,X不能處于賣出狀態,即賣方市場。

反例分析。我們使用時間自動機的Uppaal模型檢查器驗證了BasisCash模型。圖2顯示了穩定性屬性的兩個反例,即BasisCash可能變得不穩定的條件。圖2a描述了一個違反擴張有效性的交易場景。具體來說,BAC的需求增長發生在擴張過程開始鑄造和分銷新的穩定幣時。結果,DEX變成了買入而不是賣出的狀態,從而觸發了一個反例。在收縮有效性方面,圖2b顯示了BasisCash的另一個潛在波動性。當BAC的價格跌破聯系匯率制度時,這種收縮使得投資者可以將BAB與BAC互換。然而,如果互換沒有發生,因此BAC的供應量保持不變,則由于DEX進入賣出狀態而不是預期的買入狀態,因此違反了收縮有效性。

4實證分析

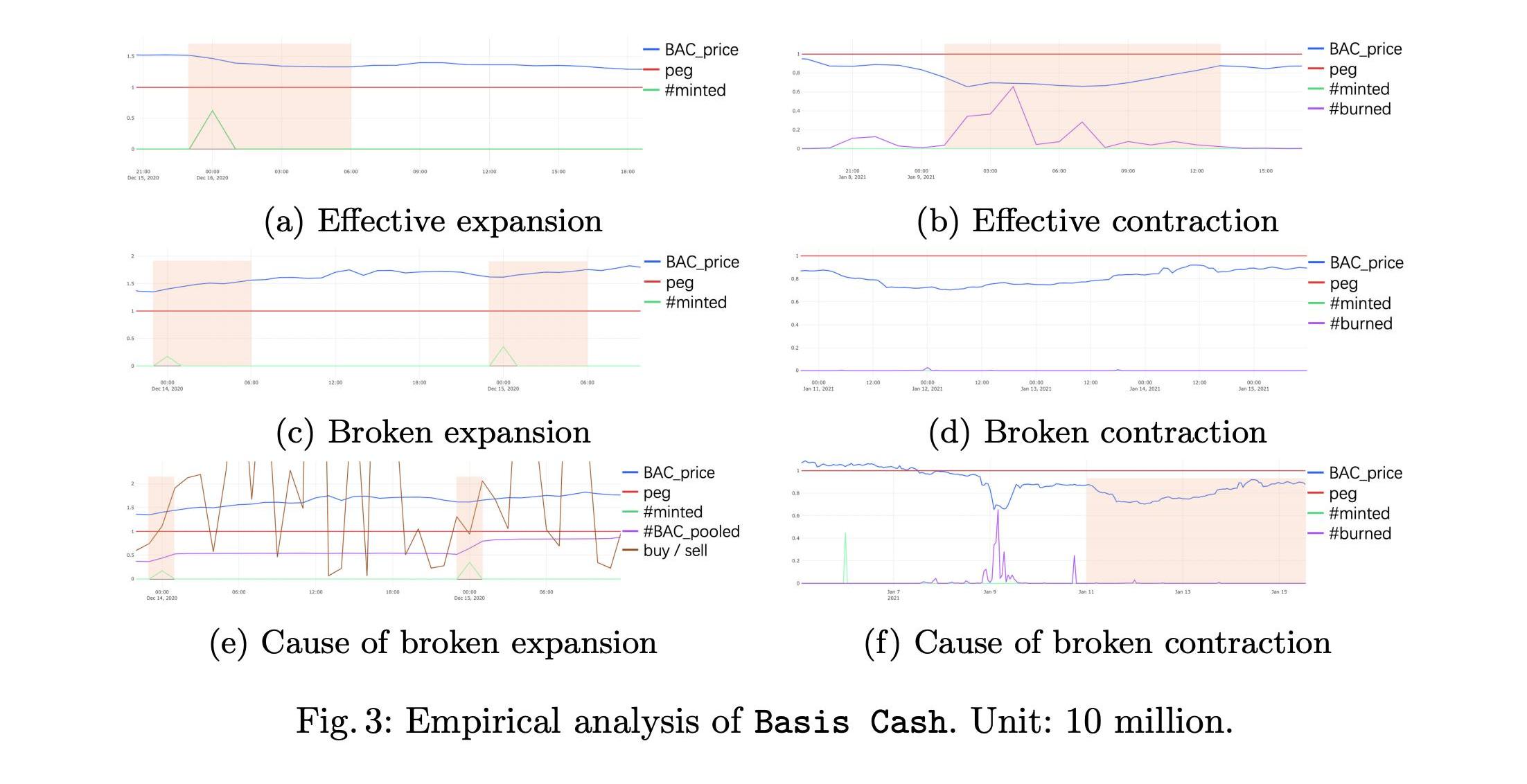

在對BasisCash進行正式建模和驗證的基礎上,我們現在用實際市場觀察進行了實證分析。可以使用查詢和數據(https://explore.danealytics.com/dashboard/winky)在DuneAnalytics平臺上。

正常情況。圖3a和3b顯示了擴張和收縮效果良好的兩種情況。如圖3a所示,隨著新BAC的鑄造,其價格逐漸下降。類似地,在圖3b中,許多BAC因收縮而被燒毀,其價格開始上漲。

擴張破裂。圖3c和3e解釋了2020年12月14日和15日§3.2中推斷的擴張破裂。在圖3c中,擴建于00:00開始,并收集了新鑄造的BAC。然而,它的價格在7小時內從1.35美元上漲到1.56美元,從1.62美元上漲到1.76美元,增長了15.72%和8.40%。根據圖3e,如圖3e所示,需求的快速增長導致了擴張斷裂式的破裂。由于BAC-DAI在早期非常流行,并導致了極高的產量率,因此即使在擴張點,BAC的需求也會迅速提升。2020年12月14日,新鑄造的BAC有92%的資金在擴建后2小時內進入了流動性挖礦池,這也反映了BAC的受歡迎程度。

收縮中斷。圖3d和3f也證實了由于收縮破裂而導致的潛在波動性。從2021年1月11日到撰寫本報告時,盡管收縮的條目不斷打開,但根據圖3d,BAC的價格一直保持在聯系匯率制度之下。其背后的原因是參與收縮的比例較低,即許多投資者不愿意將BAC換成BAB,因為他們擔心自己可能永遠無法贖回。如圖3f所示,這一時期燃燒的BAC數量比幾天前小得多。

設計決策。首先,收縮比擴張更重要,因為加密貨幣自然更容易下跌而不是上漲。與更多的生態系統連接是一個重要的補充。第二,算法干預的數量和周期是穩定設計的關鍵因素。在這種情況下,人們迫切需要更健壯、更靈活的模型。

5相關工作

近年來,隨著穩定幣的流行,研究人員一直建議為他們制定新的貨幣政策。Saito等人提出通過自動控制加密貨幣的供給來吸收正需求和負需求沖擊來穩定加密貨幣。Caginalp等人利用資產流方程來模擬加密貨幣及其穩定性。在算法穩定的背景下,Ametrano描述了哈耶克貨幣通過重新調整貨幣數量來實現穩定。Sams進一步設計鑄幣稅份額,以包括一個彈性供應規則,自適應調整代幣數量。另一方面,一些研究論文和報告也討論了穩定幣的設計審查。根據不同類型的抵押品和干預措施,介紹了穩定幣的分類,并對其利弊進行了說明。

6結論

本文對算法穩定幣的波動性進行了深入的理論和實證分析。我們強調了穩定幣的正式建模框架,以確定其可能變得不穩定的重要市場標準。此外,我們還通過進一步的實證分析和實際市場數據,將我們的理論發現與穩定貨幣的交易活動聯系起來。實證結果表明,該模型預測的潛在可能性在實踐中得到了驗證。最后,我們強調了穩定幣未來發展的重要設計決策。

這項工作中使用的所有數據都可以在

https://explore.danealytics.com/dashboard/winky。

為什么不在少數的幣友認為本輪牛市已經結束了呢?最直觀的感覺就是,2020年的BTC走勢實在太像2017年了.

1900/1/1 0:00:00美國證券交易委員會已指控三名個人犯有各種加密貨幣欺詐罪,包括2018年StevenSeagal推廣的山寨幣Bitcoiin2Gen的首次代幣發行.

1900/1/1 0:00:00人們對以太坊2.0期待已久。權益證明、信標鏈、分片和對接是指什么?它們將分別在哪個階段推出?本文將為您揭曉。 概述 首先,介紹以太坊2.0概念以及需要它的原因.

1900/1/1 0:00:00盜竊比特幣的刑事法律問題研究 全球區塊鏈合規聯盟 剛剛 32 自2008年金融危機以來,基于互聯網技術與國際貿易的發展,世界各國經濟得以快速恢復。互聯網技術的發展也助力加密貨幣市場更加繁榮.

1900/1/1 0:00:00近日,Cocos-BCX已經打通了幣安橋,即原幣安巴拿馬計劃,ERC-20和BEP-20的COCOS已可雙向承兌.

1900/1/1 0:00:00散戶比例不足10%,美股因高度機構化、自由市場成為A股學習的樣本。令人大跌眼鏡的是,2021年剛揭開沒幾頁,一場來自散戶和機構的世紀較量在美股市場展開——在拜登接棒特朗普后,這場較量儼然成為美國.

1900/1/1 0:00:00