BTC/HKD+0.84%

BTC/HKD+0.84% ETH/HKD+1.22%

ETH/HKD+1.22% LTC/HKD+0.86%

LTC/HKD+0.86% DOT/HKD+1.15%

DOT/HKD+1.15% ADA/HKD+2.48%

ADA/HKD+2.48% SOL/HKD+4.14%

SOL/HKD+4.14% XRP/HKD+1.29%

XRP/HKD+1.29% DOGE/US+1.72%

DOGE/US+1.72%移動支付網訊:近日,數字人民幣試點活動相繼在深圳、蘇州、北京、成都等地展開,而關于數字人民幣的形態也越來越豐富。

可視卡、指紋卡、可穿戴等產品紛紛亮相

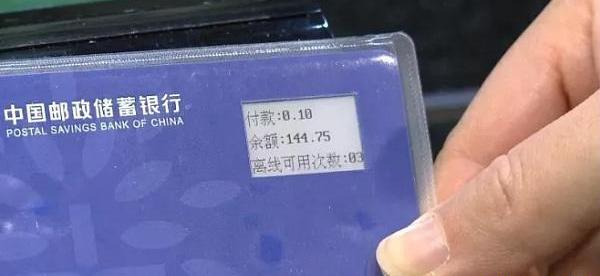

1月5日,郵儲銀行在上海交通大學醫學院附屬同仁醫院員工食堂測試了“可視卡”形態的硬件錢包,首次將數字人民幣的“卡片”形態曝光在大眾視野中。

2月5日,工商銀行數字人民幣可視卡在湖南和順石油濱水加油站亮相,成為第二個公開亮相的銀行數字人民幣可視卡。

2月8日,“銅錢”形態的數字人民幣硬件錢包在雄安亮相,該方案由農業銀行河北雄安分行研發,在外觀設計上迎合新年主題,前后膜紅底金圖,印制“雄安”字樣和牛年生肖圖案,正面有屏幕,支持兩個硬件錢包碰一碰雙離線支付。

基于歐元的穩定幣Euro Tether和Tether Gold將在XT.com上交易:金色財經報道,Tether表示,其基于歐元的穩定幣Euro Tether(EUR?)和Tether Gold(XAU?)很快將在XT.com上交易。

Tether首席技術官Paolo Ardoino表示,很高興XT.com決定列出兩種新數字資產。[2023/7/6 22:20:02]

2月14日,在“數字王府井冰雪購物節”北京數字人民幣試點活動中,郵儲銀行繼上海可視卡之后,推出了疊加“健康寶”功能的數字人民幣可視卡和指紋卡硬件錢包。除了數字人民幣消費之外,用戶持該產品在健康寶設備上一貼,即可完成健康寶狀態查詢和登記。

四川資深礦工:基于四川實際情況 豐水期是能過渡的 ?:金色財經報道,6月2日,金色財經就四川座談會一事采訪到四川資深礦工,他透露,目前總體來看沒有消息就是好消息。今天四川主要是討論電站棄水的嚴重性和損失等問題,此外新華社文章“有序退出”也給了很大的想象空間。目前來看,至少基于四川實際情況,豐水肯定是能過渡過去的,當然電價方面也會有成本增加的必要性,所以目前對于是否能繼續挖礦和礦機的安全方面還是確定的。[2021/6/2 23:05:21]

而同樣是在北京數字人民幣試點活動上,中行也推出了搭載北京健康碼查詢功能的可視卡。而且借助冬奧會場景,中行還與中國聯通合作推出了滑雪手套、冬奧特色徽章、智能手表等形態多樣的硬錢包。

澳門基于區塊鏈的“粵康碼”憑證通關累計超900萬人次:日前,內地赴澳門旅游簽注全面恢復。在9月底,使用基于區塊鏈技術的“粵康碼”與“澳門健康碼”通關憑證的通關人次累計超900萬人次。(人民日報)[2020/10/11]

而工行在北京數字人民幣試點活動中同樣推出了多種多樣的硬件錢包,包括可視卡、手表手環、充電寶、老年拐杖、報時器、老年警報器等等。

隨著試點的深入,一大波數字人民幣可穿戴、智能卡產品紛紛亮相,引發了行業的熱議。

可視卡與可穿戴產品的支付過往

說到以“卡”為載體的支付產品,銀行卡絕對是當仁不讓。但要說到除了傳統形態之外的銀行卡類產品,可視卡、指紋卡、藍牙卡、異形卡等等實際上都是曾經風靡一時的智能卡支付產品。

早在2013年9月,銀聯便首次研發推出了具備電子顯示功能的可視銀聯卡,其采用電子紙技術,在金融IC卡卡面上加載顯示屏和數字鍵盤,可顯示銀行卡中的電子現金余額、交易記錄或用戶積分等非敏感信息;同時結合動態令牌功能,還可顯示交易認證信息。首批推出可視銀行卡的是交通銀行和建設銀行,分別為太平洋可視卡和龍卡數字顯示信用卡。

北京市發改委:要布局基于區塊鏈等的全媒體建設:4月9日,北京市委宣傳部、市發展改革委正式發布《關于新時代繁榮興盛首都文化的意見》。《意見》提出,要布局基于大數據、區塊鏈、人工智能等技術的全媒體建設,加強數字內容供給。(北京商報)[2020/4/10]

彼時,銀聯可視卡的出現打開了可視卡產品在金融領域的窗口,業內人士認為其為金融IC卡市場的發展帶來了新的思路,眾多卡商、芯片商、銀行蓄勢待發。?

但實際上,經過發展和實踐證明,金融領域的可視卡存在著一些問題。一方面是成本問題,彼時可視卡的成本高達100-200元左右,且一旦丟失換卡還需要額外的工本費,對于普通人而言這筆錢門檻較高;另一方面是彼時的可視卡是伴隨著“電子現金”誕生的產物,其可視窗口有的只能查詢“電子現金”賬戶余額,實用性較為有限。另外,其作為動態令牌進行大額轉賬認證的功能,既沒有手機驗證碼方便,也沒有U-Key等產品純粹。?

聲音 | 王志誠:谷歌時代的中心化將讓位于基于隱私和安全的區塊鏈系統:據mbachina消息,北京大學光華管理學院金融系副教授在其新文中表示,谷歌時代的本質是金字塔結構的中心化和被廣告所粉飾的“免費”,這在很大程度上都是互聯網中的三個架構層:安全、信任、交易缺失所致的產物。現在,區塊鏈技術可以用安全、信任、交易重建互聯網,讓個人數據重歸個人掌控,讓隱私得到應有的尊重,讓個人價值產生財富。基于廣告收入和公民隱私安全利用的自由經濟將讓位給基于隱私和安全的系統。[2019/5/30]

隨著移動設備的發達和金融數字化的發展,智能卡形態的產品也逐漸向數字化方向轉變,比如虛擬銀行卡、數字銀行卡等等。

隨后的指紋卡、藍牙卡也存在著同樣的問題,可有可無的產品體驗加上額外的使用成本讓這一類智能卡產品成為了小眾。?

同樣命途多舛的還有可穿戴設備的支付功能。2015年3月,蘋果推出第一代AppleWatch,同時支持ApplePay功能。在這一波熱潮之下,可穿戴支付成為了2014年-2015年前后的熱門,除了國際上谷歌、三星、Jawbone、斯沃琪等企業紛紛推出可穿戴支付產品,國內市場上刷刷手環、握奇Sharkey、咕咚手環等等接連進場。當年的CES展和MWC,各種可穿戴設備猶如雨后春筍般層出不窮。

但最終,可穿戴支付沒有走向繁榮,并且寥寥收場。歸根到底,可穿戴的本源應該是“穿戴”,首先應該是產品的外形和功能,而“支付”僅僅是其功能中錦上添花的一部分。彼時很多企業在熱潮之下,為了快速拓展其交通卡、銀行卡的支付功能,將可穿戴和支付的側重點本末倒置了。

數字人民幣東風下,卡、可穿戴的前景

移動支付網發布的《數字人民幣發展研究報告2020》中在對數字人民幣的行業影響和前景判斷中表示,數字人民幣會引起新一輪軟硬設備升級更換熱潮,卡、可穿戴等將重走歷史老路。

實際上,重走歷史老路正是上文所述的加載支付功能,只不過這一次換成了“數字人民幣”,但最終的結局會不會重走老路呢?我們先來看看可視卡、可穿戴等此類產品的使用場景和使用體驗。

首先是使用場景,數字人民幣的可視卡、可穿戴產品主要針對的是特定的場景和特定的人群。比如冬奧會的場景,對于參加冬奧會的外國友人發放一個具備數字人民幣功能的智能手環;比如老人小孩,對于不便于操作智能手機的人群使用可視卡等更加直觀的支付設備;再比如在網絡不佳的地下停車場或者商超,便于用戶在無網絡環境下使用。?

其次是使用體驗,數字人民幣的硬件錢包實際上和此前的“電子現金”非常類似,需要充值操作將數字人民幣的加密幣串放在錢包本地然后使用。如何解決充值的問題,這對于特定人群而言是非常致命的,畢竟“電子現金”退出歷史舞臺很大程度上就是因為使用充值不夠方便。可穿戴產品則需要在目標人群定位與產品外觀上進行打磨,針對不同的人群特點進行設計,滿足用戶的個性化需求。?

再者,安全問題也不容忽視。“電子現金”除了存在閃卡等問題,還有被近距離盜刷的風險。近日,雄安測試的“異形卡”形態的數字人民幣硬件錢包可以在不依賴手機的情況下,實現兩個硬件錢包之間的收付款操作。考慮到數字人民幣的普適性,未來如何規避近距離下的盜刷風險,同時兼顧小額免密的使用便捷性,這也是值得思考的問題。

最后是成本問題。可視卡等產品過去推行受阻的一個重要因素就是其昂貴的制作成本,如果未來在數字人民幣的使用上這部分費用仍然由用戶來承擔,這無疑會影響其推廣。但如果在推行上,特殊用途的可視卡成本由政府、銀行來補貼的話,至少對于這部分特殊人群而言,可視卡等產品會是非常不錯的選擇。

總結

最后,用一段《數字人民幣發展研究報告2020》中的一段話話來總結:

“伴隨著數字人民幣的應用,可穿戴支付和卡產品想要完全顛覆和崛起顯然不切實際,但重獲新生則不是沒可能。針對特定領域和特定群體的使用存在著局限性和門檻,這一類數字人民幣硬件錢包并不是所有人的選擇,但會是部分人的可選項。”

本文來源:華夏時報,作者:王永菲,華夏時報金融研究院研究員隨著比特幣價格水漲船高,礦機、顯卡的生意愈發興隆.

1900/1/1 0:00:00自從Microstrategy公司將其大量儲備金轉移到比特幣以來,許多公司都紛紛效仿。根據門戶網站bitcointreasuries.org的數據,目前有42家公司持有價值超過650億美元的比特.

1900/1/1 0:00:00華爾街銀行業巨頭摩根大通的策略師建議,將投資組合的1%配置為比特幣可以對沖股票、債券和大宗商品等傳統資產類別的波動性。建議使用小比例的資產配置,以降低數字資產價值出現任何大幅下滑的風險.

1900/1/1 0:00:00QKL123數據顯示,USDT場外溢價率持續近5個月為負的狀態已經結束,自2月21日后,由負轉正,在2月23日比特幣暴跌1萬余美元時升至今年以來的高點,一度逼近2%.

1900/1/1 0:00:00編者注:這次我們校對了阿劍在2019年7月翻譯的NickSzabo名作《TheoriginsofMoney》。主要是修正了其中的錯字并將參考文獻補充完整,翻譯本身并無大的改動.

1900/1/1 0:00:00平臺幣一直是加密貨幣投資者重點關注的領域之一。在本輪牛市行情的帶動下,各大交易所的平臺幣都呈現上漲趨勢.

1900/1/1 0:00:00