BTC/HKD+3.88%

BTC/HKD+3.88% ETH/HKD+4.86%

ETH/HKD+4.86% LTC/HKD+7.33%

LTC/HKD+7.33% DOT/HKD+2.39%

DOT/HKD+2.39% ADA/HKD+5.82%

ADA/HKD+5.82% SOL/HKD+3.54%

SOL/HKD+3.54% XRP/HKD+4.26%

XRP/HKD+4.26% DOGE/US+6.16%

DOGE/US+6.16%今天,我們正式推出去中心化波動率衍生品平臺Divergence。本文將介紹公司愿景和產品。

TL;DR

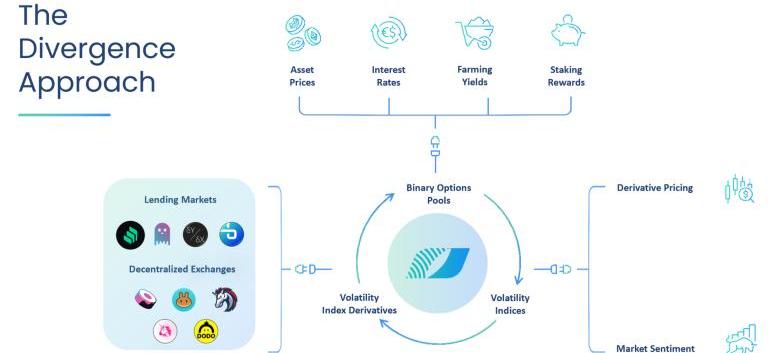

Divergence旨在為用戶交易和對沖日常DeFi原生波動性風險敞口提供一種簡單的解決方案。此外,除了從其他協議獲得借貸和流動性挖礦收益外,它還為流動性提供者提供了賺取波動性溢價的低摩擦性機會,以作為額外的收益來源。

Divergence的第一個產品是一個基于自動做市商的二元期權市場,標的覆蓋廣泛的底層資產價格、利率和抵押收益率。可以使用任意可替代代幣一步完成鑄造和播種,可以選擇期權執行價格和到期周期創建市場。

無論何時,用戶只需要一項資產來提供流動性。二元期權無需超額抵押,交易體驗類似于其他遠期市場,持有二元期權代幣到到期,獲得確定性抵押品或沒有回報。

Divergence通過自動滾動流動性池,解決市場連續性問題,降低了流動性提供者在智能合約環境中管理到期事宜的成本。這是一個至關重要的功能。它可以持續地發現市場價格,這將作為下一階段產品的基礎,新衍生品會為用戶提供鏈上代幣化波動率的多頭和空頭敞口。

Divergence旨在提高鏈上期權市場的組合性、持續性以及資金使用效率,創建金融風險管理和增長收益,鼓勵采用,授權其他DEFI協議。

Durlston Partners:DeFi人才的缺乏導致了激烈的競爭格局:金色財經報道,根據人才咨詢公司Durlston Partners7月3日與Crypto Slate分享的一份新聞聲明,盡管加密行業在此期間面臨問題,但2022年第四季度DeFi工程師的平均薪資上漲至142,500英鎊。Durlston Partners將薪資上漲歸因于該行業的成熟,并表示,DeFi人才的缺乏導致了激烈的競爭格局,雇主提供誘人的薪酬方案來吸引和留住頂尖人才。[2023/7/4 22:15:47]

現有問題

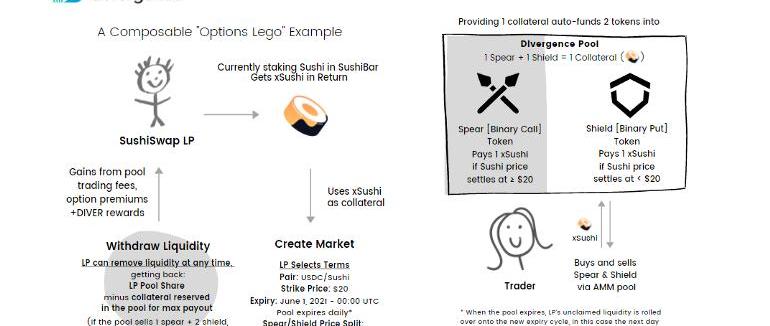

假設一個普通的流動性挖礦農民Joe,在Compound上抵押ETH以借入USDC,他用USDC向Sushiswap上USDC-WETH礦池提供流動性挖礦SUSHI。開始賺取SUSHI后,他取回出SUSHI獲得獎勵。

到目前為止,農民Joe在DeFi波動性方面擁有很多“自身利益”,同時他面臨著流動性挖礦農民都可能面臨的多種風險,包括但不限于:

1)不穩定的借貸利率。大多數貸款協議的利率根據給定資產池的供需自動調整,因而是可變的。

2)不穩定的抵押獎勵。抵押為代幣持有者提供額外的收入來源。雖然聽起來像是“被動”收入,但它并非固定收入。相反,抵押收益率可能相當不穩定,受諸多不可預測因素影響。

3)不可預測的資產價格走勢。通常,去中心化交易所上的流動性提供者往往會因標的資產價格波動而遭受永久性損失,尤其是在作為流動性提供的資產出現嚴重市場暴跌期間。

數據:當前DeFi協議總鎖倉量為1803.7億美元:10月1日消息,據Defi Llama數據顯示,目前DeFi協議總鎖倉量1803.7億美元,24小時增加1.59%。鎖倉資產排名前五分別為Curve(138.6億美元)、AAVE(129.5億美元)、MakerDAO(120.1億美元)、InstaDApp(109.5億美元)、Compound(97.8億美元)。[2021/10/2 17:20:24]

盡管鏈上交易的應用程序呈爆炸式增長,但目前普遍缺乏有效工具來同時管理底層DeFi資產不同層的多元風險敞口。通常,流動性提供者將不得不放棄部分流動性頭寸和/或分配額外的資本來對沖部分風險敞口。在某些情況下,他們甚至難以找到要對沖的兼容產品。

繼續前面的例子,為了確保農民Joe獲得穩定的SUSHI收入,首先需要仔細計算獲得SUSHI數量的對沖比率。然后,使用一部分SUSHI和/或穩定幣,在中心化交易所建立對沖頭寸。除了這筆交易成本外,Joe還必須支付取消抵押此數量SUSHI和/或穩定幣的機會成本,而這些錢本可以讓他在鏈上協議中獲得更多收益。

。

Divergence的出現

Divergence可以輕松對沖DeFi原生風險敞口,允許使用可替代資產作為抵押品,選擇執行價格和到期周期來編寫和交易二元期權。

有了Divergence,農民Joe可以使用xSushi購買期權。除了作為通用的對沖工具之外,Divergence還為交易者提供獲得沒有可用衍生產品的去中心化資產的綜合波動風險敞口,這也為流動性提供者開辟了一個新的收益率類別,將在現有貸款和農耕收益率的基礎上獲得波動性溢價。

DeFi保險產品PolkaCover與Band Protocol達成戰略合作:DeFi保險產品PolkaCover與跨鏈數據預言機平臺Band Protocol達成戰略合作關系,以連接和利用跨國保險提供商的實時數據。在Band Protocol上創建的定制預言機通過與傳統保險提供商的直接連接,為報價和保單簽發提供去中心化解決方案。反過來,與Polkacover合作將極大地推動Band Protocol與保險企業和公司的集成。[2021/2/22 17:40:28]

Divergence應對波動性

Divergence專注于構建衍生產品的廣泛性,利用不斷擴大的去中心化資產領域的波動性,并著眼市場上可用的各種金融風險,創建大量動態衍生品。

Divergence產品路線圖

二元期權是計劃的關鍵,原因如下:

1)非線性敞口。與期貨產品不同,期權提供非線性風險回報結構,允許期權買家以比直接交易更低的成本建立資產杠桿頭寸。用戶可以構建由不同DeFi資產的不同波動性敞口組成的二元期權投資組合,其中許多中心化交易所期權市場無法提供。

2)機制簡單。二元期權具有理想的定價機制,可以在買賣雙方之間在到期時交換預定數量的代幣。在Divergence池中,到期時二元期權代幣的回報要么是滿足執行價格的抵押品,要么是零。二元看漲期權和二元看跌期權的價格以抵押品單位報價,總和為一個抵押品。零售用戶可能很難在沒有去中心化協議額外信息下,考慮普通期權的風險回報,但Divergence的機制要容易得多。

dForce創始人:dForce歡迎第三方整合 DeFi領域需把控風險:dForce創始人楊民道今日在推特表示,我們于8月3日開啟了流動性挖礦,我們歡迎第三方整合,包括YFI大軍。我非常相信聚合(aggregation)的力量,USDx是第一個與貸款協議集成的穩定幣協議。然而,聚合將風險敞口帶到垂直市場上最薄弱的環節;在某種意義上,它也聚合了風險。盡管我們在安全方面進行了所有的審計、測試和努力,但在DeFi中沒有任何東西是防彈的,而yield farming和DeFi都是危險的。不要冒超出你承受能力的資金風險。[2020/8/4]

3)為高階衍生品構建區塊。功能正常的期權市場應反映市場對未來價格變動的預期,該預期以隱含波動率定價。為了構建高階衍生產品,即VIX等效波動率指數和指數衍生品,有必要從去中心化期權池中獲取跨不同行使價和到期日的實時定價。雖然智能合約環境在構建高階衍生品時明顯不同,但仍然必須允許去中心化市場參與者完成價格發現過程,然后作為波動率指數衍生品的區塊鏈原生基礎。

基于AMM的合成波動率市場

我們的第一個計劃是一個用戶友好、可立即擴容的產品,它直接滿足DeFi領域用戶的需求:

一個基于AMM市場,根據基礎資產波動性交易合成的二元期權代幣。

用戶和礦池互換時,一步鑄造和播種完成合成衍生代幣的創建。若用傳統金融術語解釋:當穩定幣作為抵押品時,類似于現金或無價值期權;當資產用作抵押品,類似于資產或無價值期權。到期時,這兩種類型的期權代幣都會在達到行權價格時提供固定的抵押品支付。否則,將過期且無任何價值。

外媒:數據顯示DeFi及OFI初創公司近一半總部位于美國:The Block日前發布調查結果顯示,該機構追蹤的分散金融(DeFi)或開放金融(OFI)初創公司中,近50%位于美國,其次是英國和德國。從這些公司的合法注冊地來看,百分比有一些變化,基于美國的市場份額從近50%下降到44%。新加坡、瑞士、開曼群島和英屬維爾京群島占據了更大的市場份額。值得注意的是,2017年是OFI公司最受歡迎的一年。超過57%的公司在那一年成立。(The Block)[2020/4/25]

二元看漲期權和二元看跌期權的價格以抵押品單位報價,總是加起來等于一個抵押品。這是Divergence定價曲線中的強制編碼,由Uniswap常數乘積公式改編。交易衍生代幣類似于參與遠期市場,到期時從抵押品或任何一種期權代幣中獲得確定性回報。市場參與者能夠對潛在價格變動和市場事件的可能結果發表看法。

Divergence獨特之處在于其設計圍繞可組合性。Divergence上的二元期權市場可以使用任何可替代代幣作為廣泛的底層去中心化資產的抵押品,包括但不限于:

1)特定借貸市場的利率,如Aave、Compound等。

2)不同PoS資產的抵押獎勵。

3)封裝資產、去中心化穩定幣、中長尾資產。

比如,可以使用各自LP代幣、收益資產或穩定幣,為cUSDT/USDT、stETH/ETH、WBTC/BTC或FEI/USDT創建和交易波動率市場。

DeFi用戶如何使用Divergence二元期權

此外,由于協議沒有規定將哪種抵押品用于特定標的資產,因此還可以使用穩定幣以外的資產或相應標的資產創建一個特殊期權市場。比如,押注BTC價格的二元期權池,使用UNISWAPETH/USDCLP代幣作為抵押。

連續性。在默認情況下,Divergence波動率市場會使用相同的條款,自動行使頭寸并在到期時自動展期。這確保了流動性的一致性,但不同于與其他協議,其他協議的期權代幣通常有一個明確的到期日,并且若沒有流動性提供者積極管理,市場將不復存在。

資本效率。小型流動性提供商很難高效地在中心化訂單簿環境中維持不同行權價和期權到期的資本支出,更不用說去中心化的鏈上訂單簿了。Divergence上的流動性提供者不必解除在其他協議上已有的流動性頭寸,借助LP代幣或者借入資本來創建二元期權池。在任何給定時間,只需要一個抵押品來二元期權,用戶-礦池掉期中使用相同的抵押品。期權代幣的寫入和購買不需要超額抵押。

工作原理

Divergence可以創建兩種類型的波動率市場:一種在到期時以固定執行價格自動展期流動性,另一種是基于目標波動性的展期市場。這兩種類型的市場中,礦池創建者設置的到期周期和抵押品拆分為看漲期權和看跌期權,并在展期中保持不變。

目標波動率是根據到期周期的開盤價計算的固定百分比,用于計算更新到期的執行價格。例如,2021年5月1日世界標準時間5點為ETH/USDC創建每日結算波動率市場,目標波動率為+5%,技術上將在2021年5月1日世界標準時間24點開盤。該周期的執行價格計算為UTC時間2021年5月1日24點技術開盤價上方5%。在展期期間,智能合約將重新計算比2021年5月2日24點達成的結算價高5%的新執行價。與上述單邊市場示例相比,還可以使用+/-5%的波動率目標創建雙側波動率市場。

AMM機制大體如下:

1)一步鑄造和播種。流動性提供者可以通過提供抵押品來創造波動性市場。衍生代幣的鑄造和融資是一個綜合過程。流動性提供者不需要單獨鑄造衍生代幣,將它們轉移到另一個DEX,然后在衍生產品的另一側投入資本)做市場。相反,一旦承諾一定數量的抵押品,就會鑄造相同數量的二元期權代幣并提供資金到池中。礦池創建者在為看漲期權和看跌期權、執行價格和到期周期做市時設定資本的初始設定。價格初始后經歷波動,更多流動性添加到池中,然后使用智能合約自動重新平衡看漲期權和看跌期權做市。

2)使用相同抵押品的用戶-礦池掉期。當交易者將抵押品存入池,購買看漲期權時,他會分配看漲期權的抵押品。根據看漲方的恒定乘積公式,交易者可以以更新的看漲價格購買Spear代幣。看跌價格隨后更新為1減去新的看漲價格。相應地,抵押品以及看跌方的恒量產品也將更新。同時,除了交易前提供的流動性外,智能合約還會計算添加到池中的抵押品盈余量。

3)自動展期。對于存在時間有限的衍生代幣,管理流動性的連續性很棘手。在智能合約環境中,LP必須從正在使用的合約中提取流動性,在新合約上鑄造衍生代幣,然后再次將流動資金注入池中,以便市場繼續運作。而Divergence并不為每個期權到期周期創建新合約,只為一個期權市場使用一份合約。由于使用固定執行價格或目標波動率連續滾動期權到期周期,流動性將保留在池中,直到它被撤回。

4)智能合約系統作為最終的流動性提供者。在期權到期之前,流動性提供者可以在已售出的期權對抵押品的最大索償要求得到滿足且提早撤資費已支付的條件下,撤回其流動性份額,同時一定數量的期權代幣將按其提取流動性所占比例被焚毀。由于為滿足期權可能的最大索償要求而提供了流動性儲備,即使所有流動性提供者在到期前都撤回了流動性,智能合約系統仍將保留流動性來保證用戶的正常交易。

展望未來

推出基于AMM的二元期權市場只是我們進入去中心化金融資產波動領域之旅的開始。接下來,將推出以太坊L2集成,這有許多可能性,因為Divergence產品與區塊鏈無關。在此基礎上,我們將同時開發智能報價算法,它根據實時波動變化調整,幫助LP根據市場條件的動態變化更新報價。此外,我們還設想了幾種為智能合約系統增加杠桿作用的方法,從而為流動性提供者提供“投資組合保證金”,并進一步提高資本利用率。

未來,我們將建立一個高階波動率指數和指數衍生品。它們將從V1期權池中獲取實時價格信息。產品將為用戶提供鏈上代幣化波動性的多頭和空頭敞口。如果它們類似于現有的指數衍生品,就很可能會演變成一個自己的市場——一個去中心化的波動市場。

摘要:Vitalik建議創建一個Oracle,使用UNIToken來保護它。乍一看,這個想法似乎有點奇怪,并帶來了一些問題。Uniswap是一個去中心化的交易所,而不是一個Oracle服務.

1900/1/1 0:00:00周四,全球銀行監管機構巴塞爾銀行監管委員會提議,銀行必須留出足夠的資本來全額彌補任何比特幣持有的損失,這是一個“保守”的措施,可能會阻止大型銀行貸方大規模使用加密貨幣.

1900/1/1 0:00:00引言 「加密貨幣」一詞很容易讓人誤解為該技術具有極高的匿名屬性,但其實區塊鏈特有的的數據公開性有可能會暴露用戶的隱私.

1900/1/1 0:00:00過去兩周是對以太坊去中心化金融生態系統的一次重大壓力測試,該生態系統因ETH價格的高度波動性、高gas費用和流動性讓用戶感到擔心.

1900/1/1 0:00:00MEV是對以太坊去中心化的最大威脅,因為它創造了看門人或看門人系統,其激勵機制是由鏈外動力驅動的。本期金色薦讀帶你解讀MEV,原文發布于5月13日.

1900/1/1 0:00:002021對散戶來說,是比較艱難的一年。5月開始,今年以來一路高歌猛進的比特幣出現崩盤式行情。 隨后政策不斷出臺,中央首次明確提出對比特幣開采進行“整頓”。比特幣和加密貨幣一落千丈.

1900/1/1 0:00:00