BTC/HKD+1%

BTC/HKD+1% ETH/HKD+1.36%

ETH/HKD+1.36% LTC/HKD-0.01%

LTC/HKD-0.01% DOT/HKD+1.17%

DOT/HKD+1.17% ADA/HKD+1.01%

ADA/HKD+1.01% SOL/HKD+4.76%

SOL/HKD+4.76% XRP/HKD+1.05%

XRP/HKD+1.05% DOGE/US+0.85%

DOGE/US+0.85%

(顯然,人們很難聽出鼓的形狀(Marc Kac,1966),那?CFMM呢?)

2019年Uniswap的崛起,是DeFi交易的分水嶺。Uniswap的簡潔性、gas效率以及性能,使其迅速成為鏈上交易的主要場所。而今年初推出的Curve則表明,即使是對恒定函數做市商(CFMM)的設計進行微小改變,也可以大幅提高資本效率及表現。特別是,Curve開創了局部更平滑的曲線,它為穩定幣之間的交易提供了較低的滑點。這一調整使得Curve能夠捕獲到大量的交易量,同時又能在常規情況下超越現有中心化交易所和場外交易平臺。由于Curve的成功,曲率越來越被認為是CFMM設計空間的組成部分。然而,曲率的選擇對市場行為的確切影響,尚沒有得到深入的研究。

在這一系列的文章中,我們開始提出CFMM曲率形狀的概念。我們討論了曲率選擇對均衡價格、穩定性、流動性提供者(LP)回報以及市場微觀結構的影響。這些文章的觀點,來自我們接下來會發布的論文《狗尾巴什么時候搖?曲率與做市》。我們會在該系列文章的第三篇發布時,同時發表這篇論文。

在第一篇文章中,我們將提供曲率的一個定義,并討論其對流動性和價格穩定性的影響。

2020年的夏天改變了CFMM的面貌。很大程度上因為收益農耕(yield farming)活動的影響,CFMM市場越來越成為各種資產對最具流動性的市場。這就需要一個新的分析框架來研究這些市場。我們發現曲率為研究CFMM主導市場提供了缺失的環節。當CFMM成為最具流動性的交易場所時,其他交易場所大多會根據CFMM的價格進行調整。我們框架的第一步,是了解流動性有限的場所如何相互影響。

基于LayerZero的全鏈NFT平臺Omni X上線主網Alpha版本:7月18日消息,基于LayerZero的全鏈NFT平臺Omni X上線主網Alpha版本,并推出由LayerZero提供支持的免費限量版NFT。[2023/7/18 11:01:31]

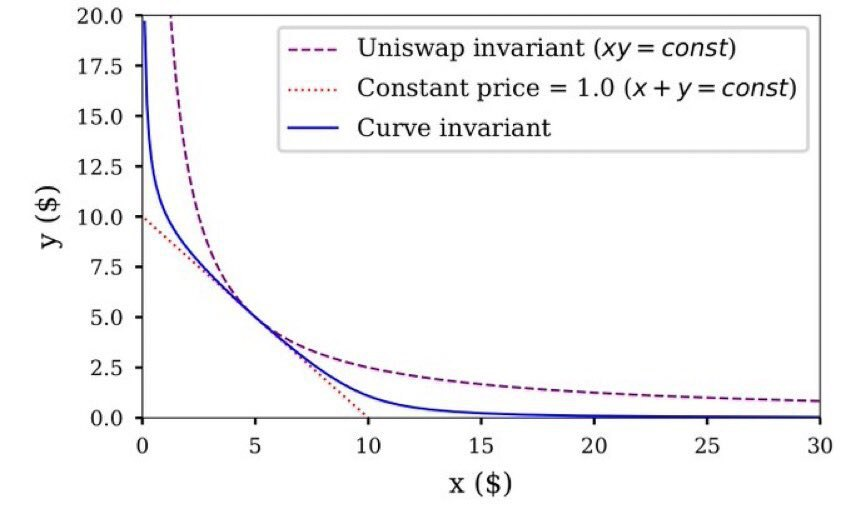

假設有兩個交易場所可以交易給定的一個資產對。而其中一個交易場所的流動性要比另一個更高。那我們如何模型化流動性的差異?一個簡單的練習就是觀察固定規模交易的影響,如果相同規模的交易導致一個市場的價格變化大于另一個市場,我們就可以粗略地判斷說“前者的流動性較低”。在CFMM的例子中,這個簡單的模型具有令人驚訝的描述性。CFMM為每一個資產對都實現了一個特定的曲線,允許我們精確地描述給定交易的影響,這就是曲率的來源。非正式地說,曲率描述了CFMM在一筆小型交易后報告的價格絕對變化。在其他條件相同的情況下,存儲資金量較高的CFMM將表現出較低的曲率。然而,對于給定的存儲資金值,一些CFMM的曲率要比其他的要低。通過比較Uniswap和Curve,我們就可以看出差異。從存儲量相等的點開始,從下圖可以看出,Uniswap在點x = y = 5處具有比Curve更高的曲率。

如我們所見,曲率為給定市場的流動性提供了一個優雅的模型。市場的曲率越低,給定交易的價格影響就越小。

數據:Nexo近兩日從Kraken提出1500萬枚MATIC,并將1000萬枚質押:4月8日消息,據推特用戶余燼監測,最近兩天,Nexo累計從Kraken提出了1500萬枚MATIC(約合1665萬美元),然后通過Nexo 4地址將1000萬枚MATIC(1110萬美元)存入了Polygon PoS質押合約進行質押。[2023/4/8 13:51:41]

大多數CFMM模型都假設流動性有限的CFMM和流動性無限的“參考”市場。這些模型表明,在相當普遍的條件下,CFMM的價格將由套利者進行調整,以反映參考市場的價格。這些模型在實踐中表現良好,因為Uniswap與其他交易場所的套利問題通常是凸性的,所以套利者可以輕松地弄清楚如何調整準備金以反映當前的市場價格。該理論鞏固了CFMM在各種鏈上應用中作為價格預言機的使用(例如Uniswap v2預言機)。然而,在經歷了2020年夏季CFMM的繁榮之后,我們需要一個能夠更好地捕捉CFMM驅動市場現實的模型。

要做到這一點,請翻轉劇本。假設我們有一個高流動性(低曲率)的CFMM和一個流動性較小(高曲率)的參考市場。參考市場可以基于CFMM、訂單簿、報價請求系統、拍賣或任何組合。市場的選擇不會影響模型,只要它具有非零曲率(有限的流動性)即可。如果兩個市場的價格不同,套利者可以通過在每個市場進行抵消交易來獲利,直到兩個市場報告的價格一致為止。如果兩個市場的流動性相等,我們預計由此產生的無套利價格將介于兩個市場的交易前價格之間。然而,如果CFMM流動性更強,最終價格將更接近于CFMM套利前的報價。換句話說,如果CFMM的流動性明顯高于參考市場,那么參考市場價格的變化,對無套利價格的影響較小。

去中心化電子簽名平臺EthSign獲Animoca Brands投資:金色財經報道,去中心化電子簽名平臺EthSign宣布獲得Animoca Brands投資,具體投資金額暫未公開。但該公司披露,迄今為止融資總金額已達1400萬美元,而其此前兩輪融資共募集到1265萬美元,因此估算本輪融資金額約為135萬美元。[2023/2/20 12:17:54]

要了解這一點,請考慮下面的示例。我們有一個60:40的Balancer 池以及一個Uniswap池。對于同樣價值的儲備資金,Uniswap池的的曲率會略低。為了強調差異,我們就假設Uniswap池稍大一些。在下圖中,Balancer和Uniswap上的報價從不同的點開始(它們的切線斜率不同)。套利者在一個市場買入,在另一個市場賣出,直到兩條切線的斜率相等。請注意,Balancer的價格變化要比Uniswap池子的價格變化更大,但差別并不是很大。這是因為這兩個市場的曲率實際上相當接近,盡管Uniswap市場的儲備更高,權重也稍為均衡。

Uniswap和Balancer之間的套利

然后我們將對比對象換成一個Uniswap池,以及一個Curve池,它們具有大致相等的儲備資金。在這種情況下,Curve的價格幾乎沒有變動,而Uniswap的價格調整則較大。

Pudgy Penguins地板價升至3.8ETH,創歷史新高:8月21日消息,據NFTGo最新數據顯示,NFT項目“胖企鵝”Pudgy Penguins地板價升至3.8ETH創歷史新高,過去24小時漲幅達到31.49%。此外Pudgy Penguins過去24小時的交易額達到1,750,070.26美元,增長率為641.06%。截至目前,該項目交易總額已達1.8905億美元,市值為7911萬美元。[2022/8/22 12:39:10]

Uniswap和Curve之間的套利

當交易的資產對價格大致相等時,Curve的曲率要比Uniswap低得多。這意味著,即使流動性較小場所的價格波動很大,最終價格也不會與Curve的報價相差太大。注意,這種套利在實踐中極為普遍。以太坊上的套利機器人不斷在Balancer、Uniwap、Curve池以及基于訂單簿的交易所中調整價格。在我們即將發表的論文中,我們通過數學方法確定了這種效應。如果CFMM相對于參考市場具有更高的流動性,那么即使參考市場價格出現較大偏差,對無套利價格的影響也將是最小的。我們證明,只要價格跳躍是由某個(潛在的大)常數所限制,這一點就成立了。這一假設排除了極端情況,例如穩定幣錨定完全脫鉤。最后,在腳注0和腳注1,我們概述了在正式描述曲率時需要考慮的一些技術和數學方面的考慮。

拜登政府希望加密交易所建立資金防火墻制度:5月19日消息,據知情人士透露,拜登政府正在推動立法,將客戶資金與加密貨幣交易所的資金隔離起來,確保這些資金在交易所出現問題時能夠安全,這可能會限制該行業的經營方式。這種類型的托管規則是期貨公司等金融機構的標準,但加密貨幣交易所經常將其資金與客戶持有的資產混合在一起,政府希望立法結束這種情況。據透露,聯邦官員將在未來幾周推動這一規則納入國會考慮的任何相關的加密法案,這是基于去年金融市場工作組關于穩定幣的報告中的一個論點,即托管加密貨幣錢包的公司需要聯邦政府的密切監督。(CoinDesk)[2022/5/19 3:26:46]

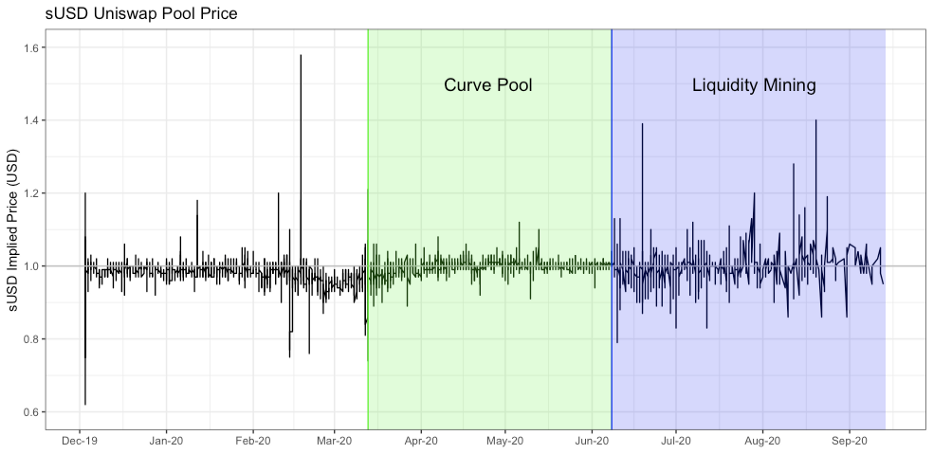

我們已經看到,低曲率的CFMM可以“將自己的意愿”強加給更廣的市場。這也有助于解釋另一個現象:價格穩定。從2020年3月開始,Synthetix宣布將激勵Curve上sUSD的流動性,以更好地支持sUSD錨定匯率。在Curve上創建這個sUSD池子對錨定產生了近乎直接的影響:sUSD開始更加密切地追蹤其他穩定幣的價格。下面,我們展示了從2019年末到2020年9月在Uniswap上sUSD的價格。這個sUSD池子于2020年3月中旬正式啟動(在安全事件發生后不久重啟)。從2020年3月底到6月初,sUSD在Uniswap上的價格很好地錨定了。我們預計,Curve和Uniswap之間的套利促成了這一效應:只要sUSD在錨定匯率附近的價格波動是有界的,套利者就會被激勵,使Uniswap的價格與Curve的價格保持一致。

請注意,sUSD在除Curve之外的所有其他市場都缺乏流動性,這導致Curve和所有其他市場之間的曲率差非常大。

同時,這些數據也顯示了我們的兩種市場模型的局限性。在6月份的第二周,sUSD開始更加頻繁地脫鉤。這種新的情況幾乎與2020年6月收益農耕的出現完全吻合。2020年6月上旬至中旬,Compound和Balancer啟動了第一個流動性挖礦計劃。SNX(sUSD的主要抵押品)的價格開始出現拐點,在6月份上漲了兩倍多,并在整個夏季繼續上漲。其他DeFi項目也啟動了流動性挖礦,而穩定幣是大多數流動性挖礦策略的核心。結果是,幾乎所有的穩定幣因收益農耕的需求而增加了波動性。顯然,我們的雙市場模型并沒有捕捉到這些因素。因此,我們需要將模型擴展到包括收益農耕及其與曲率的相互作用。我們將在之后的文章中討論這一擴展。

低曲率是要進行權衡的,如果CFMM的曲率為零,則CFMM的報價不會發生變化,而無論交易量是多少。因此,恒定和曲線(如mStable)為CFMM可持有的每個穩定幣設置了界限,以防止LP完全持有表現最差的資產。

當資產高度相關且均值回復時,低曲率CFMM表現更好。在這種環境下,CFMM能夠通過較低的曲率吸引更多的交易量和費用,而均值回歸則調節了無常損失的影響。穩定幣與穩定幣CFMM現在基本上遵循這一原則,對于債券等到期資產,CFMM也是如此。在下一篇文章中,我們將討論在不對稱信息、均值回歸以及無常損失的情況下,LP的曲率權衡。

腳注:

Curve和Uniswap的主要區別之一是,Curve的定價函數在價格-數量空間的某個區域內“較平滑”,而在其他價格區域內“較陡峭”。為什么人們更喜歡這種定價曲線變化的經濟學直覺如下:

我們有兩種資產,它們的價格(相對于另一種)是均值回復和低差額(例如,它們的價格通常是相等)的;

將這些資產保持在彼此附近的交易(例如“軟”錨定)應該是便宜的,因為它們鼓勵套利者實施錨定。這是通過使曲線變平來實現的,這樣可以降低交易者面臨的滑點和市場沖擊;

然而,當資產“脫鉤”時,交易者會面臨更高的滑點。這實際上是為了補償流動性提供者偏離錨定,并確保他們不會退出流動性,凍結市場;

與Uniswap對所有價格都有一個更統一的曲率水平不同,Curve適應了預期在其上進行交易的價格過程(例如均值回歸、有界方差)。這個例子表明,CFMM定價函數的選擇與交易的資產類型以及保持流動性提供者滿意所需的激勵措施密切相關。

除了模糊不清的“更平滑”或“更陡峭”的概念,有沒有辦法使我們形式化?答案是肯定的,這要歸功于卡爾·弗里德里希·高斯。在過去的幾個世紀中,數學家們通過分析和代數,來量化及分類幾何直覺(geometric intuitions)。分析和代數之間的主要聯系之一,來自固有曲率的概念。曲面的固有曲率表示曲面上的小三角形面積與平面上周長相同的三角形的面積之比。固有曲率的一個關鍵特征是,它不依賴于曲面的方向或參數化。例如,沙灘球在任何方向上旋轉任何角度時,其固有曲率都不會改變。我們可以將“固有”屬性更一般地定義為:

對于任何旋轉矩陣A和平移向量b,由f(Ax+b) = k定義的曲面與由 f(x) = k定義的曲面具有相同的曲率。

高斯的絕妙定理(Theorema?Egregium),是微分幾何學早期的關鍵成果之一,它表示隱式定義曲面的曲率(例如,f(x) = k的曲面)是固有的。

這與CFMM曲率的直觀概念有什么關系?回想一下,定義CFMM的等效方法是通過交易集,類似于其不變函數的epigraph。該集合的邊界是由常函數不變量定義的曲面。當我們談到Curve 比Uniswap更平滑(曲率更低)時,我們提到的就是這個曲面的曲率。

注:本文作者是Gauntlet創始人Tarun Chitra、placeholder研究員Alex Evans以及斯坦福電氣工程博士Guillermo Angeris,原文標題為《Can one hear the shape of a CFMM?》

這篇文章目的是描述出為什么以太坊仍然是能讓人們擁有、獲取、出售、交易、展示及創造NFT的重要區塊鏈技術。每個話題都可以輕松地成為一篇更深入的文章,但是該篇的目的是拋磚引玉,讓人們討論起來.

1900/1/1 0:00:0011月26日,北京外匯管理部、市發展改革委、市商務局、市稅務局、市金融監管局、市政務服務局在北京市首貸服務中心聯合舉辦北京市金融支持穩企業保就業暨暢融工程銀企對接會——穩外資穩外貿專場.

1900/1/1 0:00:00到目前為止,我們大多數人都聽說PayPal最近幾周已開始在美國開始加密貨幣的買賣,并將在2021年上半年將其推廣到特定的國際市場.

1900/1/1 0:00:00已經成為主流財經媒體爭相報道的 2020 最強資產比特幣仍然沒有停下腳步,市值一度突破了 3500 億美金,繼續創造歷史新高.

1900/1/1 0:00:00由邁克·諾沃格拉茨Mike Novogratz創立的以加密為重點的商業銀行銀河數碼(Galaxy Digital)與CI全球資產管理(CI GAM)共同公開發行了新的比特幣基金——CI Gala.

1900/1/1 0:00:00金色財經報道,據Etherscan瀏覽器的信標鏈存款進度顯示,以太坊2.0階段0要求的ETH質押量已完成100%,目前來看,經過為期約7天的準備期,在12月1,階段0有望如期上線.

1900/1/1 0:00:00