BTC/HKD-0.26%

BTC/HKD-0.26% ETH/HKD-0.26%

ETH/HKD-0.26% LTC/HKD-0.48%

LTC/HKD-0.48% DOT/HKD-0.04%

DOT/HKD-0.04% ADA/HKD-0.22%

ADA/HKD-0.22% SOL/HKD-0.43%

SOL/HKD-0.43% XRP/HKD-0.1%

XRP/HKD-0.1% DOGE/US-0.45%

DOGE/US-0.45%推動市場的是流動性。——道格拉斯·亞當斯

金融有三個關鍵性基礎:價值的跨時間轉移、一份涉及未來權益的契約以及債權的可轉讓性。——威廉·戈茲曼和哥特·羅文霍斯特

1?我們可以從過去學到什么?

如今,區塊鏈的世界里,各種創新紛至沓來。新的項目機制在區塊鏈創新者的腦海中涌現,之后由開發者實施和落地,最后總結成白皮書,并在社交媒體傳播開來。過去這幾年這一持續的趨勢,在不少?DeFi從業者或其他渴望參與區塊鏈前沿發展的人看來,似乎不過是一場隨機的運動。然而,如果我們試著回顧金融創新的歷史,可能會發現——Twitter、Medium上的巨大信息流,或者說區塊鏈世界過去這段時間日新月異的變化,似乎并非我們想象的那么混亂。

既然其最終目標是創建一個新的金融體系,那么?Defi金融也必將建立在一定的有利于金融發展的基本原則之上。正如內德·唐寧(NedDowning)所闡述的那樣,現有金融體系的繁榮是為了滿足某些歷史需求。它的發展模式并不是事先確定的,而是為應對社會運作、經濟治理和企業融資的具體需要而發展起來的。

現在我們回到一開始提出的問題:究竟是什么樣的需求在推動金融體系的發展?只要我們搞清楚這個問題,或多或少我們就能揭開去中心化金融的未來面貌。

流動性或流通性是金融創新中最重要的指標之一。這里的流動性并不嚴格局限于資產持有者在二級市場上清算資產的容易度和速度,更包括低流動性資產、準資產交易的可行性、多樣性和普遍性,或者任何其它可能出現的融資活動。以共同基金的誕生為例,它最初是散戶投資者獲得較難直接投資的金融證券的一種手段。同樣地,通過認購一筆俄羅斯貸款,荷蘭投資銀行家可以在阿姆斯特丹發行貸款支持債券。這種金融行為不僅節省了投資者跨國旅行的成本和時間,還為俄羅斯債券創造了國際市場。另一個例子是羅斯柴爾德銀行發行的第一張歐洲債券。羅斯柴爾德銀行承保的普魯士貸款首次向市場證明了政府資金不需要受到國界的限制。上述幾個例子中,投資銀行都試圖將繁瑣的、流動性差的金融合約變成小額度、易于在資本市場流轉的流動性工具。而今天,這種方式被命名為“證券化”。通過證券化的過程,不可轉讓的金融債權可以重新包裝成市場上的一些流動資產,初始認購的最終受益人甚至可能在千里之外。這大大增強了金融世界的流動性和包容性。

幣安發布DeFi錢包,支持無助記詞使用:3月31日消息,幣安發布Binance DeFi錢包,該錢包支持無助記詞、錢包恢復等功能。目前支持BNB Chain和以太坊,未來將支持更多鏈。[2023/3/31 13:38:02]

風險對沖是金融創新的另一重要推動力。盡管投資者和金融實體可以為其企業融資,在資本市場上收獲百倍回報,但無人能忽視這誘人利潤背后所隱藏的種種風險。下行損失的可能性限制了資本市場的發展。其實,自金融投資出現以來,風險一直是其密不可分的伙伴。而且幾個世紀以來投資者也一直在想方設法降低風險。為避免公司蒙受巨額虧損,將有限責任公司納入財務結構;為了避免商品價值的波動,引入遠期合約對沖市場風險;為避免利率波動,創設利率互換對沖浮動利率等。

2?為什么區塊鏈是ABS的最佳應用場景之一?

區塊鏈技術與資產證券化的結合有其天然的優勢。

2.1?分布式存儲

區塊鏈從創始起便以分布式賬本的形式存儲交易數據,網絡中的每個節點以哈希鏈的形式存儲交易序列的當前副本。Merkle樹結構保證了數據的完整性和一致性。由于區塊鏈上的數據由所有符合條件的節點維護,單個節點的崩潰不會影響整個系統的運行。此外,由于每個節點都有完整的賬本副本,投資者無需構建中心化的數據庫系統,提高了整體安全性的同時降低了成本。

2.2?數據的不變性

區塊鏈上的數據安全可靠。從創世塊起,鏈上的每個字節都可以溯源。每一個區塊中都包含了前一個區塊的哈希指針,區塊鏈按照哈希信息的時間順序組織,這使得所有數據傳輸公開透明。單方面篡改數據的企圖不會被其它節點許可,除非某個人控制了系統中超過51%的節點且實施算力攻擊。

數據:以太坊DeFi借貸協議24小時清算量達1.31億美元 創歷史新高:2月23日消息,據DeBank數據顯示,近24小時以太坊上借貸協議的清算量達1.31億美元,超越去年11月9330萬美元的紀錄,創下歷史新高,其中Compound上的清算量達到1億美元,排名首位,排名第二位的Aave V2為1097萬美元,當前以太坊上借貸協議總借款額為95.66億美元。[2021/2/23 17:44:51]

2.3?現金流的可追蹤性

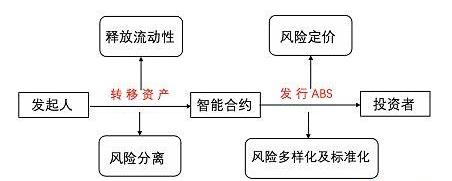

由于盡職調查和發行過程復雜,參與者過多,購買門檻高,ABS存在信息不對稱、評級不準確、產品流動性差等問題。將區塊鏈技術應用在ABS業務中,可以有效解決其中存在的問題。在發行ABS產品時,公鑰和私鑰被發送給所有參與者,他們可以通過加密簽名確認。融資過程中的基本現金流和其它信息可以被所有投資者同時獲得。每當底層資產的財務數據有更新時,鏈上的信息都會同時傳達到每一位投資者。這種及時、統一的信息更新機制有利于每一位投資者的風險控制。此外,評級機構和監管機構可以用區塊鏈技術更快速有效地監控ABS。由于數據對所有參與者開放,評級機構可以實時觀察資產池的變化。同時監控軟件可以嵌入到平臺的區塊鏈中。一旦退款偏離預期現金流,可自動觸發提醒,通知投資者采取相應措施。

2.4?資產定價

智能合約也可以在ABS中發揮重要作用。當抵押資產的現金流被編碼到合約中時,每個參與者都可以根據同步的數據來分析、估計和預測現金流。同時,智能合約可以收集最新的還款情況,并根據預先的設置管理流向不同層級投資者的現金流。數據的不變性保證了投資者獲得本金和利息的及時性和一致性,降低了整個過程的時間和信息成本。

Gate.io今日推出KIMCHI和SUSHI挖礦DeFi活期理財:Gate.io平臺將在今日下午2:00推出KIMCHI和SUSHI流動性挖礦DeFi理財,采用活期理財形式,用戶可隨時取幣賣出。利息將在去中心化平臺直接轉化為USDT后在Gate.io發放,持幣用戶可以選擇任意一個參與或同時參與。

Gate.io提醒:以上項目是流動性挖礦產生,風險較高,請務必謹慎參與,具體持倉量和發放周期規則請查看具體理財頁面[2020/9/5]

3?為什么DeFi需要ABS?

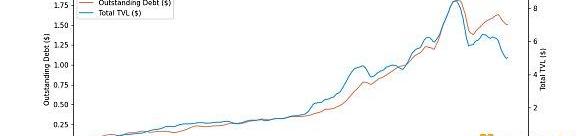

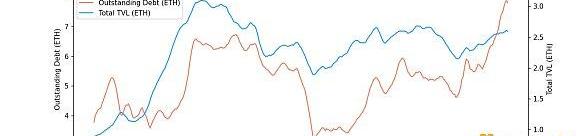

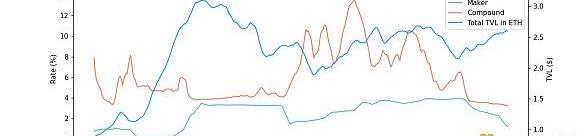

從去年七月至今的數據至來看,不斷增加的流動性對加密經濟的支持力度已經減弱。2020年7月1日到現在,各種協議中的鎖倉量增長了25.86倍,但整體市值的表現卻并不那么驚人。同期,加密貨幣的總市值只增長了4.36倍。流動性的大規模釋放并沒有像預期的那樣拉動加密貨幣的總市值增長。

圖1:總市值

圖2:TVL-以美元計

圖3:TVL-以ETH計

原因之一可能是,很大一部分加密資產被鎖定在流動性池中,TVL無法釋放等效的流動性。由于?DeFi領域的匿名性,幾乎所有的借貸協議都依托超額抵押作為其合約的基石。為了消除違約風險,抵押資產的價值都超過了貸款的價值。比如,Compound的借款人通常需要為其貸款提供不低于150%價值的抵押品。因此,隨著TVL飆升,流通速度反而減慢。基于費雪公式MV=PT,當貨幣流通速度下降時,貨幣對加密經濟增長的刺激作用降低。并且考慮到流通過程中的通貨緊縮,借貸成本可能會增長至超過?DeFi用戶的承受能力。例如,2021年第一季度,Compound的借貸利率一度達到14%,高于美國上市公司平均8.25%的凈資產收益率。

幣贏CoinW平臺DeFi幣種今日有波動 SPA領漲:據幣贏行情數據顯示,截止今日10:00(GMT+8),平臺內DeFi幣種今日有波動: SPA領漲,今日漲幅為47.2%,現價0.0285USDT; KEN今日漲幅24.94%,現價11.8793USDT;DXD今日漲幅19%,現價379.0557USDT; LID今日漲幅為17.8%,現價0.0738USDT。 行情波動較大,請注意風險控制。[2020/8/27]

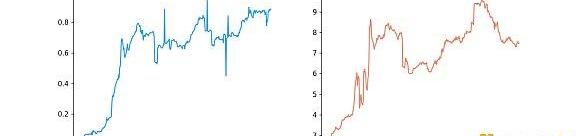

圖4:鎖倉的BTC/ETH占總量的權重(%)

從負債的角度來看,未償債務總額相比于去年增加了16.6倍。加密貨幣中相對便利的清算意味著可以以傳統金融世界更加困難的方式對更復雜的證券進行定價、打包和重復利用。過度依賴借貸協議融資可能會加劇資產負債表惡化的風險,導致系統性風險增加。正如MakerDAO的文章所述,如果市場上存在某個供應量為1億美元的加密代幣,且有很大一部分所有者使用該代幣作為抵押,則借貸協議則面臨巨大風險。也就是說,如果這個代幣總量中的4000萬美元都是抵押品,并且抵押品價值開始。

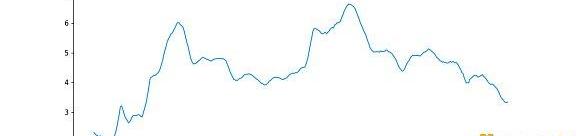

圖5:借貸率(%)

迅速下降,那么,試圖清算?40%的貨幣供應將直接影響貨幣價格并導致其斷崖式下跌。隨著TVL倍數減少,我們將在DeFi系統中面臨更加集中的風險。

CertiK宣布完成對跨鏈DeFi平臺Kava的CDP和拍賣模塊的代碼審計:區塊鏈安全公司CertiK宣布完成對跨鏈DeFi協議Kava的CDP和拍賣模塊的代碼審計,并發布完整審計報告。報告顯示,CertiK發現并修復了可能導致未經授權的訪問、資金損失、級聯故障等已知漏洞以及其他安全漏洞,最終審計結果為Kava交付代碼具有非常高的置信度。整個審計過程歷時6周。[2020/7/15]

圖6:TVL倍數

為了解決這一問題,ABS具有某些先天性的優勢:

?1.ABS可以在不增加基礎貨幣的情況下釋放存入的流動性,推動對加密經濟發展的金融支持。

2.ABS可以逐步建立風險隔離和去中心化,減少風險金融體系的期限錯配,實現資產負債表的主動管理。

3.通過ABS產品設計中的主動信用評級、投資者的優先劣后分級、期限結構重組等,違約風險和流動性風險能夠被釋放,并讓其在市場上重新定價。

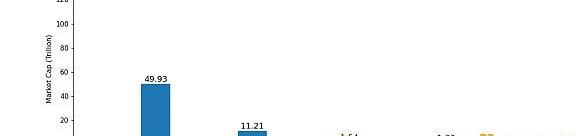

參考美國固定收益市場的規模,DeFiABS的市值可能達到16.4億美元。

圖7:美國固定收益市值

4?潛在的ABS產品

ABS產品的本質是將具有可預測現金流的非流動資產證券化為市場上具有流動性和標準化的證券。為了對整體風險進行定價,ABS產品的價格可以估計為

P是ABS產品的價格

ri是第i期的折現率

DRPi為第i期違約風險溢價

?t是每次借款、還款之間的時間間隔

τ是隨機違約時間

考慮到DeFi目前的發展情況,我個人認為以下產品最有可能出現在市場。

4.1?借貸協議ABS

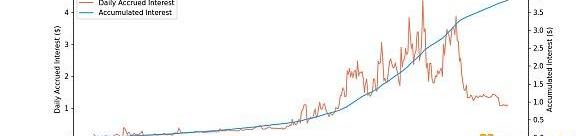

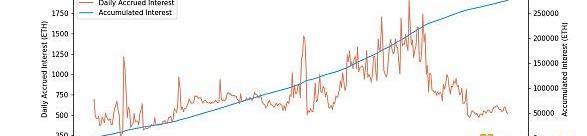

去年七月至今,DeFi借貸協議共產生了超過3.83億美元的利息。為了消除清算風險,許多選擇鑄造代幣或設立保險基金。然而,這兩種方法都會導致協議代幣通脹,或是分散團隊精力,畢竟將協議更新到更佳的版本才是開發團隊的核心目標。由于活躍用戶、鎖倉量和利率模型在鏈上都是公開透明的,應計利息便是可預測的,甚至可以由投機者或投資者定價。協議也可以使用ABS資金來緩解不同期限的清算壓力。

圖8:借貸協議產生的利息算力ABS

4.2?哈希算力ABS

正如Chitra(2020年)指出的,考慮到硬件的前期成本,礦工在等待攤銷機器、賺取利潤時往往會遇到流動性問題。如果礦工的費用增加,比如電費成本增加,他們可能不得不借錢來支付電費。目前,礦工通過以賺取的代幣來借款。理論上,他們可以使用挖礦硬件作為抵押來借到現金。然而,AniccaResearch的Leo在報告中稱,采礦硬件二級市場的低流動性使得貸方不愿接受機器作為抵押品。取而代之,礦工直接用他們的代幣借款,這也是BlockFi和Nexo等貸方提供的杠桿率爆炸式增長的主要原因。

圖9:借貸協議產生的利息

由于礦工和GPU不會頻繁升級,并且區塊獎勵是已知的,因此礦池的哈希率可以被視為具有可預測現金流的資產。比特幣、以太坊、Filecoin的礦權可以證券化,所有者可以出售或質押礦權以獲得流動資金。挖礦的市場風險也可以定價。礦業是一個資本密集型行業,如果能在其中探索更多的融資機會,那么在我們眼前的將是一個巨大的市場。

參考文獻

Chitra,Tarun(2020),“PoS和DeFi可以從抵押借貸證券中學到什么”。

鏈接:https://medium.com/gauntlet-networks/what-pos-and-defi-can-learn-from-mortgage-backed-securities-3d60dc18ee51?。

威廉·戈茲曼和哥特·羅文霍斯特(2005),《價值起源:創造現代資本市場的金融創新》,美國牛津大學出版社。

MakerDAO(2018),鏈接:https://medium.com/@MakerDAO/makerdao-

makerdao-governance-risk-framework-fc8939f3d4e9.governance-risk-framework-fc8939f3d4e9https://medium.com/@MakerDAO/

潘文軒和邱美康,“區塊鏈在資產證券化(ABS)領域的應用研究”。

Tags:ABSEFIDEFDEFIRedFOX Labsdefi幣價格漲跌原理defiai幣被盜Scarcity DeFi

今年7月,Cardano異軍突起,從$1.064一路漲至$2.89,創下歷史新高,并一躍成為加密貨幣榜單市值第三.

1900/1/1 0:00:002021年8月12日加密數據分析平臺DuneAnalytics宣布完成800萬美元A輪融資,UnionSquareVentures領投.

1900/1/1 0:00:00AxieInfinity,GameFi的未來?AxieInfinity在過去的幾周成為市場焦點,7月份DAU突破80萬,迄今為止累計交易量突破10億美元,超過NBATopShot.

1900/1/1 0:00:00最近最出圈的概念應該非元宇宙莫屬了,這點除了從鏈上數據得到佐證之外,觀看國內外元宇宙相關社區的活躍度和日常與同行的交流中也能很明顯的感知出來.

1900/1/1 0:00:00移動支付網消息:數字人民幣正在更加清晰,同時也出現了新的疑惑。近日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》,回答了很多人們的問題,同時也帶來了更深的思考.

1900/1/1 0:00:00加納是少數幾個在Crypto領域活躍的非洲國家之一,該國正在采取具體措施促進Crypto領域的創新.

1900/1/1 0:00:00