BTC/HKD+1.54%

BTC/HKD+1.54% ETH/HKD+2.85%

ETH/HKD+2.85% LTC/HKD+4.94%

LTC/HKD+4.94% DOT/HKD+2.76%

DOT/HKD+2.76% ADA/HKD+4.64%

ADA/HKD+4.64% SOL/HKD+3.59%

SOL/HKD+3.59% XRP/HKD+2.85%

XRP/HKD+2.85% DOGE/US+4.19%

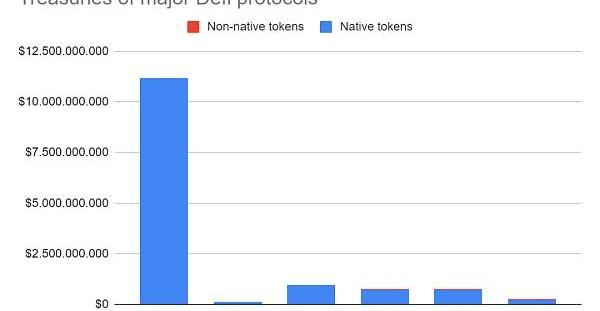

DOGE/US+4.19%COMP的流動性挖礦在2020年夏季開啟了Defi牛市,這使得很多Defi協議變成收入快速增長的怪物。你會認為這使它們處于非常舒適的財務狀況,而對DAO財庫的淺顯觀察似乎證實了這一點。例如,OpenOrgs.info的數據顯示,頭部的Defi協議正坐擁數億美元,Uniswap甚至是數十億美元。

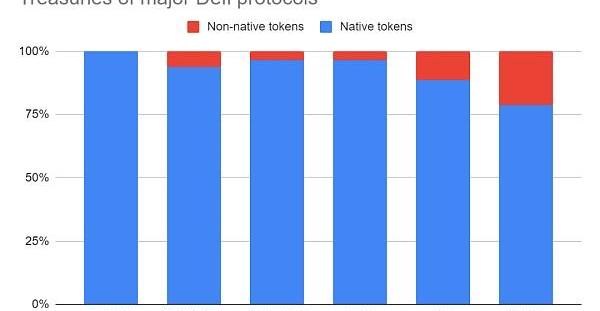

但是,正如下圖所示,幾乎所有這些所謂的財庫價值都是來自項目的原生代幣,例如UNI、COMP和LDO:

雖然我們都認同項目財庫里的原生代幣可能是經濟資源,但是把它們算作資產負債表上的資產則是弊大于利,而且經常被用作財務管理不善的藉口。

為了闡明這一點,請允許我們快速看看傳統會計是什么樣的。

Moonbeam Network:三箭資本僅是Moonbeam基金會資金管理服務的多個提供商之一:7月19日消息,Moonbeam Network官方表示,Moonbeam與三箭資本簽訂了貸款協議,作為流動性和資金管理服務的一部分。基金會預計這不會對其持續的業務運營產生有意義的影響。三箭資本是基金會用于此類管理服務的多個提供商之一,貸款協議僅代表基金會賬戶的一部分。

此前消息,三箭資本欠Moonbeam基金會超2700萬美元。[2022/7/19 2:24:05]

原生代幣不是資產

雖然Defi代幣不被認為是法律意義上的股權,但我們仍然可以從傳統公司的股份核算方式中學習。簡單地說,流通股(float)(所有可以公開交易的股票)和限制股(restrictedshares)(目前保留給員工的股份)共同構成公司的已發行股票(outstandingshares)。

這些已發行股票是授權股(對總發行量的一個自我設定的軟上限)的一個子集。重要的是,已授權但沒有發行的股票是不算入公司的資產負債表的。怎么可以算入呢?計入未發行的股票使得一家公司可以任意增發它們的資產,只需要授權更多的股份而不出售它們就可以了。

灰度資產管理總規模降至245億美元:金色財經報道,據官方推特消息,截至1月11日,灰度資產管理總規模降至245億美元。比特幣信托基金(GBTC)交易價格為每份37.39美元,較前一日下跌15.83%;以太坊信托基金(ETHE)交易價格為每份12.95美元,較前一日下跌8.28%。[2021/1/12 15:56:39]

我們希望你能看到這與在DAO財庫的原生代幣的聯系:這些相當于是已授權但未發行股票的加密貨幣版。它們不是協議的資產,而只反映了DAO可以“合法”發行和出售到市場的代幣量。

因此,一個DAO授權少量或非常大量的代幣進入它們的財庫是沒有意義的:它不能說明其實際購買力。為了說明這一點,想象一下Uniswap試圖出售其財庫中少至2%的資金。當通過1inch執行這項交易時,它將訂單傳送到許多鏈上和鏈下的市場,會對UNI的價格造成幾乎80%的影響。

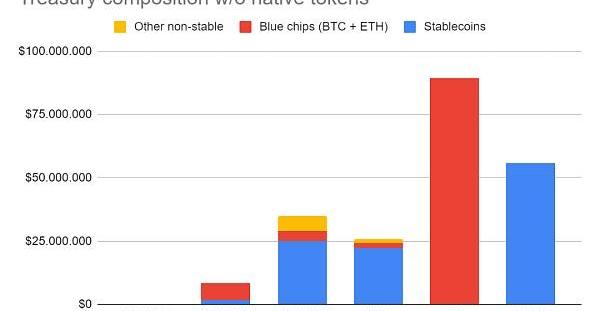

真正的Defi財庫

忽略授權了但沒有發行的股票可以讓我們了解一個不一樣,且更準確的Defi財庫情況。為了了解這種情況,我們把非原生代幣進一步分為三個種類:(1)穩定幣,(2)藍籌加密資產,(3)其他非穩定加密資產。使用這個新的分類,Uniswap在它的財庫里是沒有資產的,只有Lido和Maker有超過5000萬美元的資產。

灰度將于2021年1月1日起降低GDLC基金管理費:12月21日,灰度官方發文宣布,灰度數字大市值基金(Grayscale? Digital Large Cap Fund,交易代碼GDLC)將降低管理費,從2021年1月1日起,其管理費將從3.0%降低至2.5%。官方表示,此舉是為響應數字貨幣投資者不斷增長的投資興趣和需求。官方表示,該基金使投資者能夠通過單一的投資工具獲得大市值數字貨幣的市值加權投資組合,包括BTC、ETH、XRP、BCH和LTC等。此外,該基金的目標是覆蓋70%以上的數字貨幣市場。此前9月1日,灰度宣布GDLC基金恢復私募發行。[2020/12/21 16:01:01]

但為什么這種體量的財庫是有問題的呢?

首先,我們已經看到,僅僅發行新股是不夠的,你還必須在市場上出售。這就會影響價格,這很快就會對更大型的出售造成限制。但進一步說,市場正在為你的原生代幣支付的價格是沒有保證的,反而是大幅波動的。

第二,這個價格取決于整個市場條件。加密市場已經經歷了幾個投機周期,期間這些代幣可以達到令人欣喜的估值,但也可以暴跌90%以上,并在那里停留很長一段時間。

海南省科技廳廳長:貧困人口精準管理將會因區塊鏈等技術為中央決策部署提供依據:全國政協委員、海南省科技廳廳長謝京表示,脫貧攻堅進入了攻城拔寨的決勝期,推動科技特派員制度入法,形成穩定的財政支持和固定的工作機制。解決絕對貧困以后,農村相對貧困人口甚至所有農村人口的精準管理將會因信息化、區塊鏈技術提到重要日程,需要對農村所有人口進行精準建檔立卡,隨時為中央決策部署提供依據。(中國科技網)[2020/5/25]

第三,Defi項目迫切需要流動性的時候,可能與特定項目的風險有關:例如,當一個項目由于漏洞或黑客攻擊而經歷了大型破產事件,并希望給用戶補償時,代幣價格往往也很低迷——尤其如果持幣者可能會發起股票稀釋行動。

案例研究:黑色星期四暴露了MakerDAO的財庫

持有不充足財庫儲備的風險是真實具體的,正如MakerDAO在2020年3月12日(通常被稱為"黑色星期四")親身經歷的市場崩潰那樣。因為缺乏流動資產,MakerDAO的信用體系面臨崩潰的風險。雖然危機最后被化解了,卻還是導致代幣持有者遭受嚴重的價值損失。讓我們看看事件是如何發展的:

從2018年MakerDAO上線到2020年3月,DAO曾用凈收益回購和燒毀MKR代幣(給代幣持有者返還資本),總共燒毀了14,600個MKR,成本超過700萬DAI。在此期間,MKR代幣價格平均在500美元左右。

韓國財富管理公司:加密貨幣可以成為避險資產:思科前高管,韓國財富管理平臺TrustVerse的創始人鄭基旭Jeong Ki-wook表示,比特幣和以太坊等加密貨幣資產可以長期演變為安全的避風港資產。他表示,目前,加密貨幣市場非常不穩定,作為支付手段,數字貨幣仍然不成熟。如果可以采用創新技術和解決方案來降低投資風險,那么加密貨幣有潛力成為避風港資產。投資者獲得可自主檢測風險并根據市場狀況改變加密貨幣和代幣組合的系統是關鍵,人工智能對于自主地為投資者提出建議并創建均衡的數字資產組合至關重要。[2018/5/5]

然后黑色星期四來了,由于價格急劇下降和以太坊網絡擁堵,Maker未能即時清算水下(underwater)頭寸,導致協議遭受600萬美元的損失。在扣除了MakerDAO當時財庫的里的500,000DAI后,它不得不在市場上拍賣MKR代幣來彌補剩余的550萬損失。Maker最終以大約275美元的平均價格共售出20,600個MKR。

直到2020年12月,Maker的累積收益才通過回購將代幣供應量減少到最初的100萬MKR,回購總成本超過300萬DAI(MKR的平均價格回到大約500美元)。

網站Makerburn顯示由黑色星期四引起的嚴重代幣稀釋情況

總結一下Maker的財務影響,黑色星期四帶來的600萬美元的信貸損失抹去了3年以來1000萬美元的累積收益。如果Maker財庫儲備持有更多像DAI這樣的穩定資產,這400萬美元的額外損失是可以避免的,因為他們可以用這些資金來彌補無力償還的貸款,而不需要以低價出售MKR。或者換一種說法,通過持有更大型的財庫,Maker本來可以得到多達400萬美元的額外價值積累。

盡管很難提前評估資金需求,但Maker在黑色星期四前持有的50萬DAI幾乎可以肯定是太少的。對于協議的1.4億未嘗貸款,它僅占0.35%的資本緩沖,而大多數傳統金融機構至少持有3-4%的風險資本。這還沒算上運營開銷和工資,如果這些費用都沒有被非原生代幣財庫資產所覆蓋,在市場低迷時可能會進一步被迫出售代幣。

了解回購與股息

許多Defi項目天真地把它們的代幣看作是一種財庫資產,并可能在最壞情況下把它們賣掉,這種想法是由缺乏一個如何做得更好的框架而導致的。雖然運行一個協議有很多方法,但從業者可能可以從以下的準則中獲益。

準則1:DAO的目標是最大化代幣持有者的長期價值。

準則2:在實際行動中,準則1意味著,協議擁有的或作為收益收到的每一美元都應該用于折算到今天最能獲利的地方。選擇通常包括將錢存入財庫,將其重新投資于增長或新產品,或通過代幣回購或股息支付給代幣持有者。

只有當這些錢對協議外的代幣持有者來說有更高的回報時(稅后),把錢支付出去而不是儲蓄或再投資才是正確的做法。在實踐中,我們看到許多Defi協議把可以用于增長或存在財庫里作未來支出的錢支付出去了。根據我們的框架,這是一個大錯誤。在Maker的案例里,我們已經看到它是如何賣出現金換來代幣的,但隨后又不得不以更高的資本成本用代幣回購同樣的現金。

一般來說,我們建議擺脫這樣的想法:將支付股息或回購代幣某種程度上作為對代幣持有者的“獎勵”,而內部再投資則不算在內。對持幣者來說報酬最大的決定就是使每一美元的回報最大化,無論是內部的還是外部的。

準則3:在遵守上述準則時,DAO成為了自身代幣的非周期性交易商。如果DAO認為其代幣被高估了,內部再投資會有很好的回報,它應該出售代幣換取現金,并將這些現金再投資到協議中。在所有的牛市中,幾乎可以肯定應該這樣做。當DAO看到其代幣價格低于公平價值,并且它有多余的現金而沒有高的內部回報,那么它可以回購代幣。在所有熊市中,幾乎可以肯定應該這樣做。

實現更好的財庫管理

最后,我們想分享一下我們對DAO應該如何管理它們財庫的看法。我們想到以下準則:

準則4:DAO應該把它們財庫里的原生代幣折現——它們相當于是授權但未發行的股票的加密貨幣版。

準則5:DAO財庫需要在下一個熊市存活下來。熊市可能不會在下周或下個月,甚至可能不會在明年。但在一個像加密貨幣那樣由投機驅動的市場里,它是會發生的。建立一個能讓你維持2-4年的財庫,即使整個市場暴跌90%,也能支撐一段時間。

我們特別建議2-4年,因為你會想有足夠的資金來度過已知標準下的加密市場寒冬,但又不至于太長而使你變得富有和懶惰,或者太過分心于像對沖基金般運行你的協議。

考慮到有大型開發團隊和流動性挖礦項目的大型DAO的已知運營開銷,今天很少甚至沒有一個是滿足這個條件的。這意味著,它們中的大多數或所有都應該利用牛市出售代幣,建立真正的財庫,擁有穩定的資產,這不僅會使它們在即將到來的熊市中存活下來,而且有望領先于它們的競爭對手。

準則6:DAO財庫應該了解它們應用的特定負債,并對其進行對沖。例如,一個借貸市場會計劃每年一定百分比的貸款頭寸會失敗。盡管它們不會明說,但它們暗地里明白借貸市場是承擔該風險的。因此,承擔經濟損失變成它們的資產負債表上一項常規成本,并可以相應地進行對沖。同時,像Uniswap這樣比較精簡的協議可能不會承擔額外的風險,因此財庫小得多也沒有問題。

致謝:LarrySukernik、GeorgiosKonstantopoulos、DanRobinson、TarunChitra和AliAtiia

來源|UncommonCore

作者|Hasu&monetsupply

Tags:DAOMakerMAKEEFIAsgard Dao V2Moon Maker ProtocolCrypto Makers FoundationFireFi

我認為,Roblox飛輪效應的一個方面被低估了,那就是研發。Roblox的總收入比新冠疫情爆發前的第一個季度增長了2.2倍。然而,Roblox有效地維持了研發投資在總收入和賬面收入中的份額.

1900/1/1 0:00:00加密貨幣投資巨頭灰度發布了一份關于看好元宇宙的報告,估計在未來幾年,將元宇宙引入主流的“市場機會”可能價值超過1萬億美元.

1900/1/1 0:00:00近日,農業農村部印發《關于拓展農業多種功能促進鄉村產業高質量發展的指導意見》。文件指出,要做活做新農村電商.

1900/1/1 0:00:00“如果你在etherscan中找到一個0day漏洞,你會怎么做?我決定構建一個‘彈球機‘。"——paradigm研究合伙人samczsun 注:原文作者是samczsun。 我喜歡挑戰假設.

1900/1/1 0:00:00當前,社交媒體用戶已超過全世界人口的一半,如何更好地提升用戶的使用體驗是各社交平臺一直探索的問題.

1900/1/1 0:00:00BAT三家都在業務上搭建了以區塊鏈為中心的部分。不過阿里的區塊鏈業務賦能其他業務比較多,騰訊的區塊鏈業務更具獨立性,而百度的區塊鏈的特點就更為不同。其目前主打的是開源.

1900/1/1 0:00:00