BTC/HKD+0.76%

BTC/HKD+0.76% ETH/HKD+0.43%

ETH/HKD+0.43% LTC/HKD+1.14%

LTC/HKD+1.14% DOT/HKD+4.67%

DOT/HKD+4.67% ADA/HKD-1.05%

ADA/HKD-1.05% SOL/HKD+2.23%

SOL/HKD+2.23% XRP/HKD-0.54%

XRP/HKD-0.54% DOGE/US+2.43%

DOGE/US+2.43%核心觀點速覽

編者按:公鏈如何估值一直是個難題,本文提出了以國家的視角來看待公鏈,對公鏈代幣以貨幣方程式來推定估值,核心觀點如下:

1.PE、PS等收益倍數估值邏輯不適用于公鏈項目

2.現金流貼現估值模型同樣不適用于公鏈代幣估值

3.為什么公鏈應該從“國家”角度來進行觀察和估值

4.相比公鏈捕獲了多少GAS,其作為一個獨立經濟體的“GDP”才是關鍵指標,我們可以通過一些關鍵數據來對它進行衡量

本文的觀點具有一定啟發性,但是作者推導過程中出現了不少錯誤。編者按自己的理解進行了修正并附在了文中。

詳見正文。

正文開始

很多人嘗試以股票的估值模式來為L1的公鏈進行估值,這是很荒謬的。

我們應該以“國家”的視角對以太坊、Solana以及其他公鏈進行定價,而不是把它們當做“公司”。接下來我會說說該怎么做。

人們常用的第一種對L1公鏈代幣的錯誤估值方式是:收益倍數。

編者按:收益倍數指的是某個資產的市值相對于其凈利潤或營業收入的倍數,體現為市值與凈利潤之比或是市值與銷售收入之比。收益倍數看似簡單,其實含義豐富,比如市值與凈利潤之比可以理解為如果你以當前的市值買入公司,你需要多少年的利潤積累才能賺回你支付的價格,即回本速度。P/E和P/S指標還可能用于評估某個公司與同類型公司的估值高低,比如同為某制造業的公司,A公司的P/E若遠高于B公司,可能意味著A公司相對于B公司更為高估。

有些人將針對股票的估值框架應用于公鏈,由此來計算以太坊、Solana和Avalance等的P/E、P/S指標。

9月17日公鏈數據一覽:據Kingdata數據,Heco鏈上當前每日Gas消耗量為1212.73億Wei、每日新增地址數7.7萬個、每日交易次數為67.07萬筆、累計總交易次數為4.74億筆、獨立地址總數為2103.29萬個;

ETH鏈上當前每日Gas消耗量為997.05億Wei、每日新增地址數10.96萬個、每日交易次數為120.76萬筆、累計總交易次數為12.85億筆、獨立地址總數為1.7億個;

BSC鏈上當前每日Gas消耗量為7016.23億Wei、每日新增地址數20.21萬個、每日交易次數為493.19萬筆、累計總交易次數為12.33億筆、獨立地址總數為9448.98萬個;

polygon鏈上當前每日新增地址數41.13萬個、每日交易次數為600.55萬筆、累計總交易次數為8.1億筆、獨立地址總數為6790.12萬個。[2021/9/17 23:31:16]

通過這種方式得出的指標高得嚇人,這一點都不讓人驚訝,任何一個價值投資的愛好者看到這些高高在上的指標,都得心臟病發作。

這種估值計算的問題在于,公司的價值來源于其盈利能力,但這并非一個公鏈的價值來源。

如果從明天開始,以太坊將它的平均gas消耗減半,這將會導致其P/E翻倍。這是否意味著以太坊被翻倍高估了呢?不,正相反,這將會為這個平臺帶來爆炸式的增長。

因為代幣的持有者,同時也是這條公鏈的用戶。這條公鏈的價值來自于它生態內的經濟活動水平,而非這個平臺從這些經濟活動中捕獲了多少百分比的“利潤”。

7月22日公鏈數據一覽:據Kingdata數據,Heco鏈上當前每日Gas消耗量為1741.13億Wei、每日新增地址數3.22萬個、每日交易次數為90.85萬次、累計總交易次數為4.26億次、獨立地址總數為1695.33萬個;

ETH鏈上當前每日Gas消耗量為932.15億Wei、每日新增地址數11.38萬個、每日交易次數為119.52萬次、累計總交易次數為12.14億次、獨立地址總數為1.64億個;

BSC鏈上當前每日Gas消耗量為8452.3億Wei、每日新增地址數8.95萬個、每日交易次數為542.86萬次、累計總交易次數為7.98億次、獨立地址總數為8430.15萬個;

polygon每日交易量為743.30萬、總交易量為3.43億,當前總市值為57.40億美元、錢包地址66萬個、總質押量為16.92億美元。[2021/7/22 1:09:02]

如果我們把公鏈看成是一個主權經濟生態系統,類似于一個國家,那么倍率估值法的荒謬性就顯而易見了。如果美國將所有稅率提高一倍,美國政府的"P/E"將下降一半。

但這對美國經濟有好處嗎?恐怕并非如此。

從經濟結構的角度來觀察,某些國家的政府活動在經濟總量中所占的份額比其他國家要高。在其他條件相同的情況下,中國的P/E會比美國低,這能說明這兩個經濟體的“估值”孰高孰低嗎?并不能。

第二種常見的對公鏈代幣的錯誤估值方式:現金流貼現。

現金流貼現是另一個用于股票估值的常見框架,將其用于公鏈的估值則更加荒謬。

使用現金流貼現來評估L1代幣的價值是在浪費時間,該模型試圖用以太坊的未來收入來計算當前ETH相對于美元的價格。但以太坊未來的收入需要通過未來的以太坊價格來轉換,而這又取決于當時以太坊的美元價格,這完全是一個死循環。

知名投資人楊斌即將與哈勃公鏈達成戰略合作:近日,知名投資人楊斌,將與哈勃公鏈Hubble Chain達成戰略合作,雙方將通過合作協力打造基于區塊鏈架構的全球化全娛樂生態。據悉,楊斌是原朝鮮新義州行政長官,本次戰略合作也標志著楊斌正式踏足區塊鏈行業。[2020/6/1]

L1代幣如ETH、SOL都是貨幣和收益型資產。如果將它們視作股票,那么就忽略了它們作為各自經濟生態中的記賬單位和交易媒介的功能。后者的估值,即所謂的匯率,更是要復雜得多。

股票的DCF模型如下:

一家公司未來的現金流與其股價是以相同的貨幣計價的,這就比較合理和好計算。

編者按:現金流貼現估值的邏輯是“任何一個資產的當前價值,應該是其現在到未來所能創造的總現金流貼現之和”。比如一個公司當前的正確估值,應該是這家公司從現在到倒閉清算那一刻,所能創造的總現金之和。需要注意的是未來所產生的現金流在加總之前,需要根據一定比率折算為今天的現金,這個過程稱之為“貼現”。貼現率取多少是一個見仁見智的問題,這取決于當時的利率情況、資產的風險大小等。這導致即使是對債券這類收益率相對確定的資產進行DCF估值,同樣“千人千估值”。

但Solana和ETH的未來現金流是以SOL和ETH為單位,而不是以美元。因此,你需要對未來每個時期的代幣價格做出假設,來得出以美元計價的DCF估值。

Solana的DCF估值模型如下:

聲音 | 本體創始人李俊:公鏈發展不僅僅是技術問題 還有業務場景、商業機制的設計等問題:近日,本體(Ontology)創始人李俊接受采訪時表示,公鏈目前都在做應用,但是實際落地的突破還不明顯。公鏈發展到后面不僅僅是技術問題,還有業務場景、商業機制的設計以及在不同行業的拓展。這些難度都很大,挑戰的東西很多,需要在不同的行業設計新的行業規則、新的商業流程,才能把區塊鏈技術應用進去。[2019/1/2]

這個模型完全沒有用,因為SOL在不同時間的價格,是你需要首先計算的。

L1代幣應該采用國家貨幣的估值方式,而不是公司的估值模型。

因此,在評估L1代幣時,貨幣的匯率模型比股票股息模型更有用。不幸的是,當你嘗試評估匯率時,就像打開了一整罐的蟲子,有一百萬個影響不同貨幣相對價格的因素,還有數百個框架和假設,對此你可以寫出塞滿一個圖書館的書。

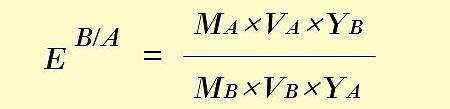

但是有一個簡單而優雅的分析框架,可以說是最接近“基本面分析”的框架,那就是貨幣的量化方程式。

公式為:

貨幣供應量(M)×貨幣流通速度(V)=價格(P)×實際GDP(Y)

重新排列等式后,我們得出價格=貨幣供應量×貨幣流通速度/實際GDP

編者按:該公式來自于耶魯大學教授歐文·費雪的“交易方程式”,也被稱為費雪方程,是貨幣需求理論的重要階梯之一。歐文·費雪的原公式為MV=PT或P=MV/T,其中T為各類商品的交易數量,不包含金融交易。

中關村區塊鏈聯盟理事長元道:EOS在治理上,打了大型公鏈治理的第一仗:中關村區塊鏈聯盟理事長元道:不論EOS如何,EOS在治理上,打了大型公鏈治理的第一仗。EOS超級節點競選不在于結果,而是了解其過程。區塊鏈的世界中,談不上管理,但可以說治理。EOS這樣的公鏈,持幣者與用戶的利益是不一致的,用戶和生態都還沒有上線。即時EOS未來是一地雞毛,也是一個偉大的事業。所謂的3.0純粹是胡扯,0.3還沒到。[2018/6/2]

這與貨幣匯率有什么關系呢?

假設任何兩個經濟體的商品產出都是可替代的,因此商品的價格差異可以被套利到一致,A國和B國的價格水平之間的關系是:

舉個簡單的例子:一個漢堡在德國賣1歐元,在美國賣1.5美元,所以美元/歐元的匯率=1.5。將該等式重新代入前面提到的的國內價格水平等式中,你將得出:

編者按:作者這里寫錯了,假設美國和德國的漢堡是沒有差別的同一種產品,那么1.5美元=一個漢堡=1歐元,那么美元/歐元的匯率應該是1/1.5=0.667,而非1.5。同樣,作者把匯率公式也寫反了,正確的公式是:

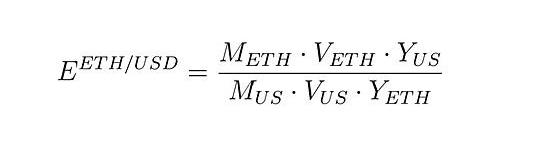

如果這不夠好理解,你可以把國家A設定為美國,把國家B設定為以太坊,可以得出:

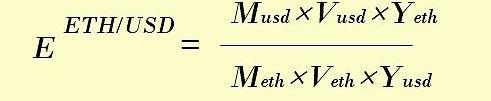

編者按:同樣,以上公式也錯了,這導致下面作者的結論與其公式的結論正好相反。正確的公式應該如下:

以上公式的含義是,ETH兌換美元的價格=/。根據編者修改后的公式,才能得出作者以下的結論。

這意味著ETH兌美元的價格將在以下情況下升值:

1.以太坊GDP(Y_ETH)增長快于美國GDP(Y_US)

2.美國貨幣供應量(M_US)增長快于以太坊貨幣供應量(M_ETH)

3.美元貨幣流通速度(V_US)增長速度快于ETH貨幣流通速度(V_ETH)

如果按面值計算這個等式,以美元計算的ETH價格增速與美國貨幣供應量的增速之間應該存在1:1的關系。自去年美聯儲的資產負債表大規模擴張以來,ETH價格發生的變化就是證據。

但這還不是最有趣的部分,有趣的是,以太坊價格增速與以太坊GDP增速之間也應該存在1:1的關系。

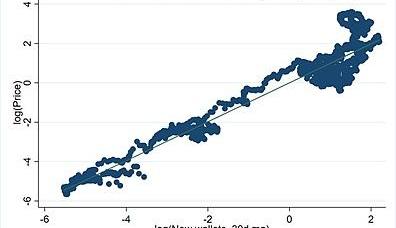

當然,沒有統計局為以太坊這個國家編制“GDP”。但是可以從交易、錢包、TVL等的增長率間接推斷出GDP增長。幾乎每筆交易都涉及一些額外的經濟產出,錢包的增長可以被認為是該國“工作人口”的增加。

TVL的增長反映了整個國家中金融業務體量的增長。誠然,這些都不是完美的衡量指標,但關鍵是它們與公鏈平臺上的增量產出是正相關的。實際數據證實了這些變量與代幣價格和美元匯率之間的關系。

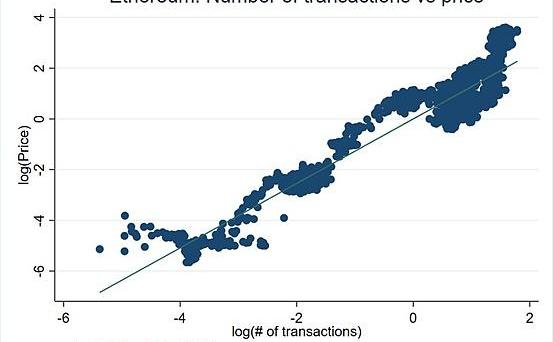

數據顯示,交易量的增長與ETH的價格增長呈近乎線性的相關性,從歷史數據來看:交易量增長10%,價格平均增長13%。

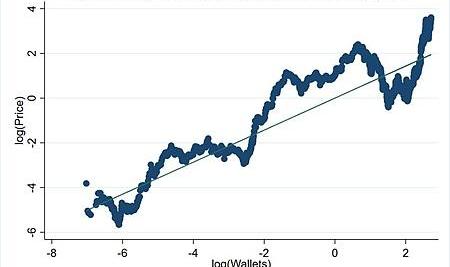

同樣,錢包總數增加10%,價格平均上漲7%。

下面這張圖就更引人注目了。錢包地址增長的加速與ETH價格增長幾乎是1:1的關系。

編者按:需要說明的是,究竟是價格的增長推動了以上指標的增長,還是以上指標的增長推動了價格的回歸?這仍然有待討論和驗證。

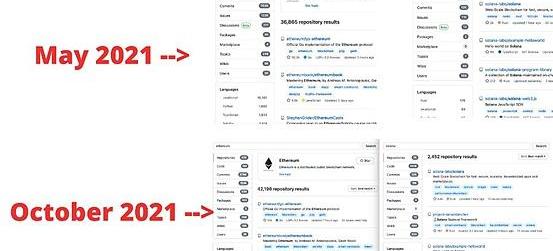

這并不是全部,虛擬世界中的應用開發就像實體經濟中的建筑業,是GDP增長的領先指標。可以說,在L1上的開發人員活動比交易或錢包地址更能說明即將到來的經濟擴張。回到今年5月,如果你在Github上搜索“ethereum”和“solana”,前者返回的repo結果是后者的65倍。到10月,倍數已縮水至17倍,緊跟Solana價格的快速增長。

所有這些并不是說公鏈平臺的現金流無關緊要。對于L1代幣的穩定性和網絡的安全性來說,這很重要。

政府成為壟斷的貨幣發行者并非偶然。歷史上有許多私人貨幣,但它們從來沒有存續過很長時間,而且總是被政府貨幣所淘汰。在私人貨幣的諸多問題中,缺乏"價值錨定"是最嚴重的問題。政府可以通過稅收來保護他們的貨幣價值,這是最穩定、幾乎最有保障的收入。即使法幣是"無擔保"的,政府也可以通過稅收來籌集資源,并利用這些資源來購買/出售他們的貨幣以維護其價值。這非常重要,能夠給貨幣持有者以信心。

此前,非政府背書的貨幣做不到這一點,直到今天。

由于交易費被嵌入公鏈平臺上的每一項經濟活動,并用于代幣燃燒或Staking獎勵,區塊鏈主權經濟體的貨幣正在獲得類似于政府貨幣的財政支持。正如我們已經討論過的,雖然這些現金流并不能用來直接計算代幣價格,但從長遠來看,它們有助于保持匯率穩定。但對代幣價格而言,最重要的仍然是其所在“加密貨幣國家”的GDP增長。

由于元宇宙僅處于原始階段,我們現在所看到的這種增長,甚至都沒有來到真正的第一階段。

編者按:為什么元宇宙是區塊鏈商業最大的故事?為什么區塊鏈是真正的元宇宙平臺必須的底層設施?所謂元宇宙,最簡單的定義是一個“人以數字身份參與和生活的數字世界”。而編者理解中純種的元宇宙與《頭號玩家》、《失控玩家》電影里那種中心化的沉浸式游戲不同,它應該是去中心化的,擁有去中心化的身份系統和價值系統,而這兩點必須由一套性能良好的區塊鏈公鏈平臺來實現。正如當下的頭部社交網絡平臺、操作系統不止一家一樣,未來的元宇宙也不會只有一個,一個真實世界的人,很可能會在多個元宇宙中擁有不同的身份,這也意味著元宇宙的底層系統不會是贏者通吃的格局。對公鏈而言,無論是市場向上發展的空間還是行業排名的空位,都仍舊有很大的機會等待探索。而對于公鏈的投資者來說,從“鏈上國家”乃至“元宇宙底層設施”的長遠視角來重審當下公鏈的競爭態勢,或許會得出更接近事實的結論,也更能理解某些公鏈最近的舉措。

作者:@RealNatashaChe

翻譯&編者按:MintVentures許瀟鵬

Tags:ETH以太坊GDP區塊鏈ethnographyofspeaking以太坊交易所清算GDP幣區塊鏈卡鏈是什么意思

美東時間12月7日亞馬遜云服務遭遇大面積故障,導致關聯的一些網站和服務癱瘓。亞馬遜網絡服務(AWS)的狀態頁面上的通知稱,某些API和AWS管理控制臺方面遇到了問題,這些問題影響了AWS在弗吉尼.

1900/1/1 0:00:002020年初的那場疫情幾乎讓全球經濟陷入停擺的境地,時至今日,短短兩年內,人們的生活發生了翻天覆地的變化,線下活動受到極大的限制.

1900/1/1 0:00:00近日2021亞馬云科技re:Invent全球大會召開,恰逢re:Invent十周年之際。亞馬遜云科技在此次大會上發布了涵蓋計算、物聯網、5G、無服務器數據分析、大機遷移、機器學習等方向的多項新服.

1900/1/1 0:00:00紅杉資本的推特似乎換了運營者,一會發行NFT,一會把簡介中的公司換成“DAO”,讓外界摸不著頭腦.

1900/1/1 0:00:00我是Odaily星球日報的創始人Mandy,Odaily近期與36Kr聯合出品了一檔聚焦元宇宙發展的系列音頻欄目《元宇宙大爆炸》,每周二、四都會出現在星球日報的官方賬號和喜馬拉雅的推薦位.

1900/1/1 0:00:00金色財經報道,特斯拉首席執行官馬斯克(ElonMusk)本周初獲選美國《時代》雜志2021年度代表人物。馬斯克先生在接受時代雜志采訪時再次分享了他的觀點.

1900/1/1 0:00:00