BTC/HKD+1.03%

BTC/HKD+1.03% ETH/HKD+0.83%

ETH/HKD+0.83% LTC/HKD+0.04%

LTC/HKD+0.04% DOT/HKD+1.41%

DOT/HKD+1.41% ADA/HKD+1.73%

ADA/HKD+1.73% SOL/HKD+4.3%

SOL/HKD+4.3% XRP/HKD+1.1%

XRP/HKD+1.1% DOGE/US+0.96%

DOGE/US+0.96%Lido和火箭池都準備成為流動性質押熱潮中的主要受益者。

編者按:ETH2.0合并是一個對以太坊來說很重要里程碑式的升級,從PoW轉為PoS。

以下文章內容僅供參考,非投資建議。

親愛的Bankless國民,

在過去幾周里,我們一直在談論關于「合并」的話題。

顯然這是今年加密世界最大的一件事,再怎么強調都不為過。

你會怎么抓住這次的上行機會呢?

當然,最佳方式之一就是把對ETH的價格敞口最大化,你有很多方式可以做到這點:

質押ETH

挖ETH

做多ETH

Bankless在過去的介紹文章中還有另一個角度尚未完全涵蓋:質押協議。

權益證明機制通過減少參與網絡安全的硬件要求,已經極大降低了成為網絡驗證者的門檻。

盡管如此,要成為驗證者仍不容易。比如,運行一個完整的節點需要32個ETH,這在當前匯率下已經超過10萬美元了。此外還需要一定的技術水平,而這方面大多數人并不太懂。

為了應對這些挑戰,我們看到有些質押協議把很多技術復雜性的東西給簡單抽象化了,它們甚至也進一步降低了資本要求。

這些質押協議已經積累了數十億的TVL,并且隨著「合并」的臨近會迎來巨大的增長。

但它們的平臺代幣會因此變成好的投資嗎?

今天,Ben會帶你看看LidoFinance和RocketPool——關于它們的市場地位、協議架構和代幣經濟模型。

代幣星期四

以太坊網絡GAS費跌至20以下:5月15日消息,據Ultrasound網站數據顯示,以太坊網絡GAS費用跌至20以下,一度觸及14,截止發稿為17。這意味著,以太坊網絡活躍度再次跌至階段性低點。[2022/5/15 3:17:09]

Bankless作家:BenGiove,也是一位Bankless分析師

任何人都可以成為節點驗證者

經過多年的發展和期待,以太坊從工作量證明機制到權益證明機制的過渡已幾近完成了,預計其將在2022年第2季度末或第3季度竣工。

本次「合并」將產生許多廣泛的影響。

首先,「合并」有望將以太坊的能耗降低幾個數量級,因為將無需再進行密集的、能源效率低下的「挖礦」來確保區塊鏈網絡的安全了。

轉換到PoS證明機制也將減少90%的ETH發行量,同時會為未來的可擴展性升級鋪平道路,如「分片」。

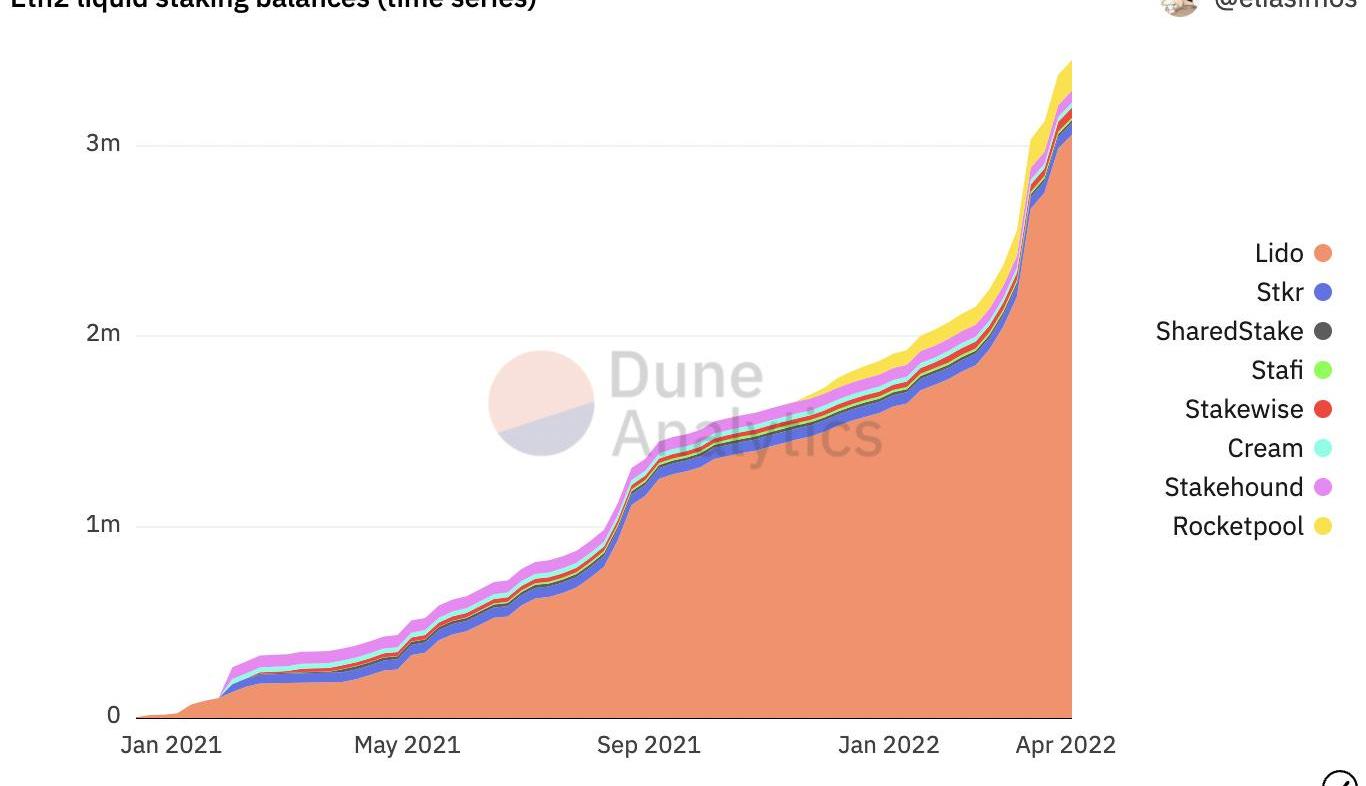

「合并」的影響也能在應用層中感受到,因為它馬上會刺激以太坊網絡中的各類流動性質押服務的增長。這些協議消除了用戶質押的機會成本,它們通過衍生代幣的發行,使其持有者們能一邊獲得質押收益,一邊還能在整個DeFi領域和更廣闊的以太坊經濟中繼續部署ETH資產。

以太坊2.0流動性質押余額,來源:DuneAnalytics

賭注高得令人難以置信,因為涉及到門檻資本、流動性和集成的網絡效應,流動性質押可能成為一個贏家通吃的市場。

鑒于在「合并」前已有價值108.9億美元的ETH被質押,且此時質押者還不能撤回他們的資產,質押金額似乎會在未來幾年增長到數百億,乃至數千億。這還沒算上在其它公鏈中蓬勃發展的質押經濟,如:Terra,Solana和Avalanche。

以太坊2.0存款合約地址余額突破30億美元:根據Etherscan的數據,質押在以太坊2.0中的以太坊的總價值已超過30億美元。截至今日01:18時,以太坊2.0抵押合約余額已達到249.7萬枚ETH,ETH在波網上的報價是1234.51 USDT,以此估算抵押在以太坊2.0中的以太坊的總價值約為30.82億美元。[2021/1/15 16:12:28]

雖然目前處于早期,但在這個高增長的垂直領域中,最大的兩個玩家是Lido和火箭池。雖然這兩個協議為其終端用戶提供了類似的產品,但它們在架構、市場接受度、增長戰略以及原生代幣的設計方面都有很大的不同。

那么問題來了——它倆哪個會最終勝出?LDO或RPL,哪個才是更好的投資?

讓我們來一探究竟。

協議的設計

觀察下Lido和火箭池的協議架構在設計中的差異與權衡。

Lido

對于終端用戶而言,Lido要相對簡單點。ETH的持有人可以將代幣存入到Lido的智能合約中,以1:1的比例獲得stETH。stETH是一種衍生代幣,它代表著對分配給驗證者的在押ETH的領取權。stETH是一種Rebase類的代幣,它會累積通脹獎勵和交易費用,并且可以像其它ERC-20代幣一樣交易。

這為用戶提供了更高的資本效率和效用,因為它允許持有者一邊賺取質押收益,一邊在其它DeFi上繼續部署他們的ETH。當信標鏈的提取功能在「合并」后啟用時,stETH將可被贖回為相應的ETH。

雖然Lido是一個無托管協議,但它并不是無需許可的。相反,相關驗證者是由LidoDAO通過治理投票來選擇的,而LidoDAO又會從質押中獲得一部分收入。這種模式的確增強了協議的可擴展性,并在最大限度上降低了復雜性。然而盡管DAO有各種動機來采取「非惡意」的行動,但它確實會將權力集中在LDO代幣持有者之間,從而使協議存在「中心化」的趨勢。

V神:以太坊比其他任何加密項目都更加重視共享安全:11月16日早間,有推特網友稱,在權益證明網絡中維護安全,最好的方法是擁有很多第一層平臺,以至于不可能一次將它們全部關閉。正所謂“瘦協議,胖應用”。對此,V神表示,實際上共享安全是支持更少更大的區塊鏈的最佳論據之一。對此有網友稱“那來自政府的監管攻擊呢?”V神回應稱,這就是為什么需要由不同權限的不同客戶團隊構建多個實現的重要原因。據我所知,以太坊生態系統比加密領域的任何其他生態系統都更重視這一點。[2020/11/16 20:54:34]

火箭池

在用戶角度上,火箭池跟Lido一樣:持有者可以存入他們的ETH來獲得「rETH」,一種Rebase的ERC-20衍生代幣,代表著對潛在ETH的領取權。

火箭池與Lido的不同之處在于選擇驗證者的過程。相比「將決定權交給代幣持有者」,火箭池協議是無需許可的。任何人都可以創建一個「迷你池minipool」來成為網絡中的節點運行者。為此,節點運行者需要存入16個ETH——這是原本成為驗證者所需的32個ETH的一半,其余的16個ETH則來自協議用戶的存款。此外,迷你池的運行者們會被要求質押1.6個ETH等值的RPL代幣,以在發生重大Slash事件時作為后備保障。

火箭池的模型通過要求節點運行者質押RPL來調整他們和協議之間的激勵機制,并通過自動加入網絡的過程來使信任假設最小化。

然而,這是以犧牲可擴展性為代價的。不像Lido可以在任何時候無限制地分發ETH給驗證者,火箭池的增長則受限于16個ETH的網絡門檻,并依賴于不斷有新的節點運營者上線。

要點

雖然Lido和火箭池給人們的感覺是一樣的東西,但在將新的驗證者接納進網絡時,兩者在內部機制上就有很大的不同了。

Deribit以太坊期權交易量和未平倉合約均創新高:據skew數據顯示,Deribit以太坊期權24小時峰值交易量達4900萬美元,未平倉以太坊期權合約達2.41億美元,均創下新高。據悉,目前Deribit以太坊期權占市場份額93%。[2020/7/24]

相對于火箭池來講,Lido的模式以增加信任假設為代價的,因此在本質上更具有可擴展性和資本效率,因為驗證者不需要質押自己的ETH來匹配用戶存款。

戰略&市場接受度

現在我們理解了這兩個協議的內部運行機制,再來看下它們的戰略、增長情況以及在市場競爭中所處的位置。

Lido

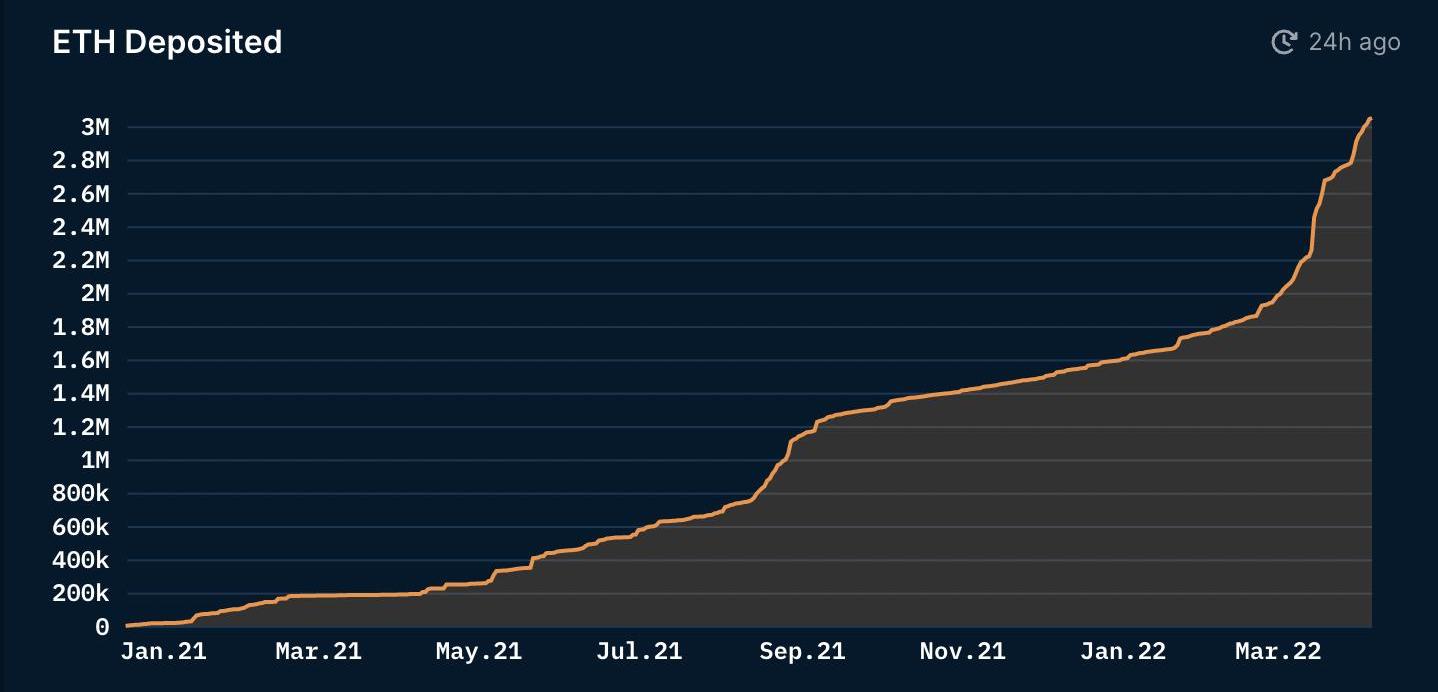

Lido自2020年12月推出以來經歷了巨大的增長。此協議從33,600個獨立存款者手中積累了超過350萬個ETH,在當前匯率下價值大約103億美元,并且在整個以太坊信標鏈的ETH質押總數中占了大約28%。在整個流動性質押服務市場中則占了所有ETH的88.1%,這鞏固了Lido在該細分領域中的主導地位。

來源:Nansen的Lido看板

Lido的成功也部分歸因于它的多鏈擴展戰略。除了以太坊外,該協議還分別支持Terra、Solana、Kusama和Polygon的原生代幣的流動性質押,即對應的LUNA、SOL、KSM和MATIC。這種多樣性給該協議積累了約96.6億美元的各項存款,stLUNA/bLUNA是目前Terra上最大的流動性質押解決方案,stSOL則在Solana市場中位居第二。

以太坊網絡當前未確認交易量達2.77萬筆:據etherscan數據顯示,當前以太坊網絡內未確認交易量多達2.77萬筆,是比特幣網絡當前未確認量的7.7倍。[2018/6/7]

來源:DeFiLlama

歸功于對流動性提供者的LDO激勵,并在每兩周花費數百萬美元向CVX的持有人行賄,Lido亦設法在Curve上為stETH建立起了令人難以置信的流動性深度,目前已有超過51億的美元鎖定在stETH-ETH池中。這不僅提高了持有者換回「純」ETH的便利性,還增強了代幣的價格錨定和協議的網絡效應,使stETH成為了最大的流動質押衍生代幣。

同樣地,Lido亦成功保障了DeFi中的各類整合,使stETH能夠被用作Aave和Fuse等貨幣市場的抵押品,并用來鑄造DAI等穩定幣。

火箭池

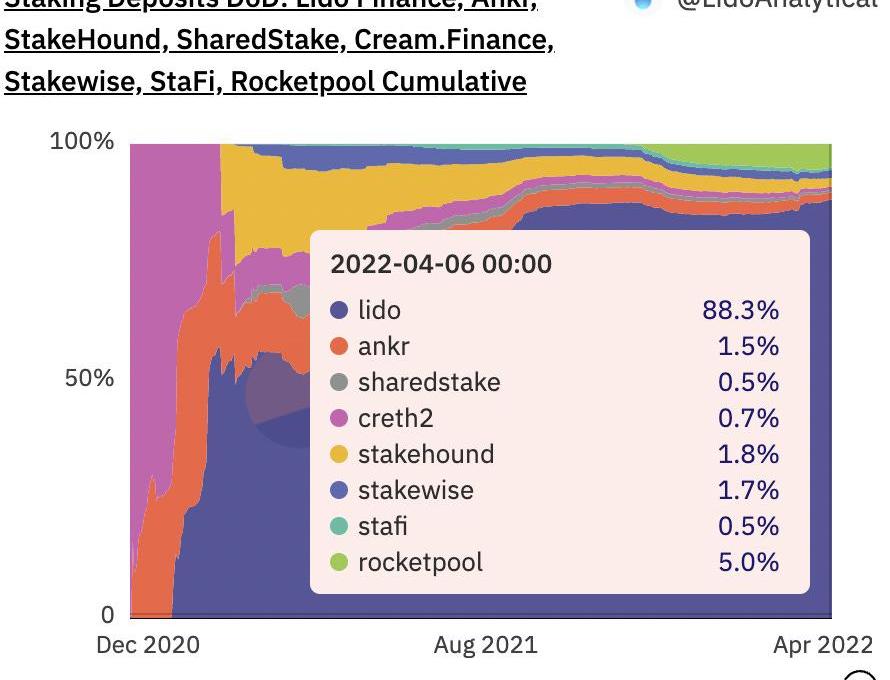

火箭池于2021年11月推出,比Lido晚了11個月,從2300多個獨立存款者那里積累了超過17.3萬個ETH,在當前匯率下約為5.71億美元。這相當于所有流動性質押ETH份額的5%——雖然遠落后于Lido,但也比下一個最近的競爭對手StakeHound高出2倍以上。

來源:DuneAnalytics

不同于Lido,火箭池不去追求多鏈戰略——取而代之的是,該協議選擇專注于以太坊。雖然這種專業化可能會有助于該項目在這一利基市場中鞏固自身地位,并讓其受到以太坊社區的喜愛,但相比于主要競爭對手,這最終會限制火箭池的可用市場總量。

來源:DuneAnalytics

盡管已經上線了不到六個月,火箭池最近才開始看到rETH的整合增加。例如,最近推出的rETH-wstETH的Curve池已經吸引了超過1.26億美元的TVL,盡管該池沒有得到二級激勵。如果火箭池借鑒Lido的玩法,在池子中提供二級RPL激勵或者賄賂,那么將有機會發展rETH并深化其在市場中的流動性。

要點

雖然火箭池在推出后的幾個月里經歷了強勁的增長,但Lido仍顯然是以太坊流動性質押服務市場中的領導者。此外,受益于對多鏈市場的關注,Lido的TAM遠大于其競爭對手們。

代幣經濟模型

現在我們已經了解了Lido和火箭池在協議設計與市場接受度方面的差異,再來看看它倆的代幣設計和經濟模型。

Lido

LDO是Lido的治理代幣。如上所述,目前LDO僅用于治理,持有者們可以用其選擇節點運行者,以及他們和DAO金庫之間的費用分配。雖然該協議在過去一年中產生了2120萬美元的收入,但目前這些收入都沒有指向代幣持有人,因為該協議的10%的質押獎勵都被節點運行者和Slash保險平分了。

盡管Lido擁有出色的基本面,但目前該代幣在持續「價值捕獲」方面仍面臨許多阻力。例如,由于其代幣在協議中缺乏效用,對該代幣就沒有自然需求。此外,因為被用于流動性激勵和支付賄賂,LDO面臨著來自礦工和利益相關者們為尋求鎖定收益的自然拋壓。

這種缺乏需求驅動來抵消代幣釋放的情況表明,當項目「敘事不順」時,代幣可能難以保持價值,就像現在即將到來的「合并」一樣。我們或許能看到這種動態變化的早期跡象。雖然LDO在過去的一個月里成功超越了RPL在2022年第一季度的表現,但它相對歷史高點仍有48%的距離,而其競爭對手的原生代幣距離歷史高點只有41%了。

火箭池

與LDO一樣,RPL被用于治理。然而,如前所述,該代幣被用作Slash保險,節點運行者需要投入價值1.6個ETH的RPL來參與網絡。

這就給RPL提供了效用,并將代幣的需求與網絡的增長聯系起來了。隨著越來越多的用戶存款和節點運行者的上線,將需要更多的RPL被相應地質押。這種用途將RPL定位為具有實用性的商品代幣,而不是像LDO那樣純粹的「加密原生股權」。這種效用的好處是有助于緩解RPL釋放后的通脹壓力,這些被釋放的RPL被支付給節點運行者以增加他們回報,從而也更加吸引他們在網絡上進行質押。

要點

雖然Lido擁有令人難以置信的強大基本面,而且似乎有可能搭上以太坊「合并」后的敘事順風車,但由于目前代幣缺乏實用性和買壓,目前形式下的LDO可能難以在較長時間內保持價值。

此外,火箭池的代幣設計更具增值性,而RPL則受益于市場需求和與其網絡增長相稱的有機買壓。

總結

Lido和火箭池都準備成為流動性質押熱潮中的主要受益者。

火箭池的設計是為最大限度地減少信任假設而優化的,而且它對以太坊的專注很可能使其成為該領域的頂級玩家,而Lido則在可擴展性、增長戰略和競爭定位方面具備明顯優勢。

除此之外,火箭池的代幣設計還更具增值性,隨著協議使用量的增長,它將受益于對代幣的有機需求,而LDO代幣可能會由于在釋放的同時缺乏自然買壓而陷入困境。

這給我們留下了一個有趣的結論——雖然Lido可能最終成為更成功的產品,但相對于RPL來說,它可能不是一個更好的投資。

正如有經驗的加密貨幣投資者一次又一次地學到的那樣:代幣歸代幣,協議歸協議。

你們說,這種情況會一直持續嗎?

作者簡介

BenGiove是Bankless的一名分析師。他是ChapmanCrypto的前任總裁,也是區塊鏈教育網絡加密基金的分析師,這是由學生管理的、建立在Set協議上的一個加密貨幣基金。他也是一位BanklessDAO的光榮成員和GMI指數背后的方案專家。

原文編譯:Bankless中文節點

翻譯:tonge.eth

校對:tswords

Tags:ETHLIDIDO以太坊PoolTogetherSolidblockLido DAO Token免費挖以太坊幣的aPP

假如你是一家公司的運營經理,公司決定拿出50萬做運營,你可能要開5次會,50個電話,忙活500個小時,才能做得漂漂亮亮.

1900/1/1 0:00:00Web2.0壟斷的另一面:聚際必散當互聯網從Web1.0走向Web2.0,從只可讀、以內容為中心的“信息門戶”轉變得可讀可寫可交互.

1900/1/1 0:00:00Web3社交協議Linkkey計劃為ENS用戶進行空投,引爆了市場對于ENS交易和注冊的熱度。原文標題:《讓大家狂刷ENS的Linkkey是什么?》昨日下午推特和群里突然炒起了ENS,什么「3位.

1900/1/1 0:00:00“荒謬是奇跡小時候的樣子。” 理性VS荒謬 我們在平時的研究中,總會遇到這兩類產品,理性的好孩子,荒謬的壞孩子.

1900/1/1 0:00:00本文將概述一些我們認為當今DAO貢獻者應當培養和使用的最有價值的技能。我們針對3種技能提供寬泛的介紹,以及相應的策略和實踐方法。組織領導能力不再是高管的專屬領域.

1900/1/1 0:00:00金色財經報道,據bleepingcomputer消息,據白客和漏洞賞金獵人SamCurry在社交媒體上透露.

1900/1/1 0:00:00