BTC/HKD+0.13%

BTC/HKD+0.13% ETH/HKD+0.84%

ETH/HKD+0.84% LTC/HKD+0.63%

LTC/HKD+0.63% DOT/HKD+1.2%

DOT/HKD+1.2% ADA/HKD+0.86%

ADA/HKD+0.86% SOL/HKD-0.05%

SOL/HKD-0.05% XRP/HKD+0.75%

XRP/HKD+0.75% DOGE/US+0.13%

DOGE/US+0.13%數字藏品的發展在經過幾波的沖擊之后,目前進入了平緩發展的階段,用戶的維權也激發了數藏平臺合規的迫切需要,在此前火熱的市場背后被忽視的諸多問題,如今已躍然紙上,其中所涉及的一個問題就是數藏平臺的稅務問題。

很多客戶在和颯姐團隊的溝通之中都表示,在近期的一些不利好的消息出現以后,用戶出于維護自身權益的考量向數字藏品平臺索要消費發票,搞的他們焦頭爛額。今天,颯姐團隊便就數藏平臺中的稅務問題,將團隊的研究成果與大家分享。

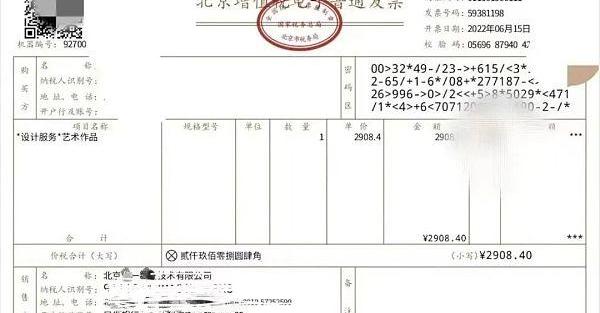

國內數字藏品界的首張發票

颯姐團隊在研究過程中發現,早在今年6月份,在網絡上便已經有數字藏品界的首張發票在流傳。

Grails by PROOF系列NFT近24小時交易額增幅超600%:金色財經報道,OpenSea數據顯示,Grails by PROOF系列NFT近24小時交易額為263 ETH,增幅達660%。近24小時交易額排名位列OpenSea第7。[2022/8/27 12:51:25]

根據資料顯示,此發票是在平臺用戶向稅務機關舉報后,公司在稅務機關的通知下開出的,其內容的真實性目前無從考證,不過結合現在諸多數藏平臺已經開始為平臺用戶開放發票服務并發布了《關于XXAPP內開局藏品發票》的公告,所以數藏平臺毫無疑問可以選擇向平臺用戶開具發票,不過如何開具發票?由誰來開具相應的發票?其中仍存在著諸多的問題。

由于數藏平臺的業務模式不盡相同,專注的領域也千差萬別,所以并不存在像颯姐團隊此前推出的《XX用戶協議標準模版》一樣,放之四海而皆準的解決方案。例如根據數藏平臺與IP方的合作方式的不同,有的數藏平臺需要由IP方開具相應的發票,而其他的一些數藏平臺則需要由平臺自身開具相應的發票。此處需要提醒的一點是,由于目前關于數字藏品的法律性質并不明確,有條件的數藏平臺可以在與稅務機關溝通指導下開具相應的發票。

Pantera Capital CEO:鏈游和NFT剛剛達到足夠多人使用的臨界質量:8月11日消息,Pantera Capital首席執行官Dan Morehead在接受RealVision采訪時表示,加密世界是周期性的,總會有新的機會可以抓住,例如DeFi和NFT。

Dan Morehead稱:“我認為DeFi現在非常便宜,但下一個前沿領域時游戲和NFT,這兩個領域剛剛達到足夠多人使用的臨界質量(critical mass),區塊鏈游戲也是相關的。在Pantera Capital的風險投資組合中,涉及很多領域,我們也一直是Layer 2擴展解決方案的大型投資者,比特幣和以太坊很棒,但它們目前只能進行非常有限的交易,所以我們需要Layer 2。”(The Daily Hodl)[2022/8/11 12:17:44]

數藏涉稅之企業所得稅

SushiSwap將于第三季度推出創新NFT平臺Shōyu:官方消息,根據SushiSwap第三季度路線圖,將推出創新NFT平臺Shōyu,或并將于7月20日發布新產品。[2021/7/9 0:39:02]

如果公司或者企業作為發行方出售數字藏品,由于無法準確界定數字藏品的法律性質,所以也就會進而導致無法明確公司或企業的該轉讓行為屬于著作權授權還是財產權利轉讓,造成企業產生的究竟是特許權使用費,還是按財產轉讓所得的困惑。而且,如果購買方同樣是公司或企業,又會導致一個新的問題便是數字藏品是否應當按照投資資產進行稅務處理。

數藏業務是否屬于無形資產轉讓

根據我國《企業所得稅法》的規定,無形資產是指企業為生產商品、提供勞務、出租給他人,或為管理目的而持有的、沒有實物形態的非貨幣性長期資產,包括專利權、商標權、著作權、土地使用權、非專利技術、商譽等。

BiKi平臺將于5月27日20:00上線NFT:據官方公告,BiKi平臺將于5月27日20:00(GMT+8)開放NFT/USDT交易對,現已開放充值。

同時,BiKi平臺將支持對TRX(Tron)、BTT(BitTorrent)、JST(JUST)持有者空投NFT(APENFT)的計劃。

APENFT基金是以公鏈以太坊Ethereum及波場TRON底層技術為支持,結合分布式數據存儲系統BitTorrent,開發的致力于將藝術品NFT化與區塊鏈化的基金。[2021/5/27 22:49:55]

所以從中可以得知,無形資產轉讓的前提條件便是對數字藏品具備相應的著作權,要求相應的數字藏品可以滿足我國《著作權法》關于“獨創性”的相關要求,可以體現作者的人格以及精神。但是根據目前數藏平臺的發展情況來看,用戶在取得相應的數字藏品之后,并未取得相應的數字藏品的所有權,除部分允許二級市場存在的平臺外,大多數平臺用戶僅具有占有、使用和轉增的權利,認定為無形資產的轉讓存在一定的障礙。

數藏業務是否屬于特許權益轉讓

我國《企業所得稅法》規定,?特許權使用費是指企業提供專利權、非專利技術、商標權、著作權以及其他特許權的使用權取得的收入。不過,對于通常情況下的數字藏品的銷售而言,與一般意義上的特許權使用費用不同,其源作品的著作權并沒有發生轉移,用戶通過購得數字藏品僅獲得了一定程度上的共享的信息網絡傳播權。此外,從NFT的復制和篡改的角度進行考量,在很多情況下用戶購買的NFT產品,僅僅是提供在NFT區塊鏈上的記錄,而不是提供知識財產權,將數藏業務認定為特許權益的轉讓同樣存在困難。

所以,從上述角度進行考慮,可以發現最關鍵的部分是在數字藏品交易中與數字藏品一同出售的有哪些權利。例如,創作者可能在交易中出售了作品的知識產權及商業使用權、品牌名或其他非實體權利,或僅出售了作品的信息網絡傳播權,到底屬于無形資產轉讓收入還是特許權轉讓收入還是其他收入,實踐中并沒有給予確定的答復。

三、數藏涉稅之增值稅

根據我國《增值稅暫行條例》的規定,納稅人銷售貨物或者應稅勞務,應當向索取增值稅專用發票的購買方開具增值稅專用發票。發生未開票納稅義務期間申報增值稅需要仍然在“未開票收入”欄填列正數銷售額,并保留有關的證據,如合同、收款記錄等,以備日后查證,如果對未開票收入在日后開具發票,則對開具發票期間,申報增值稅在“未開票收入”填列負數進行沖減。對于平臺確認為未開票收入,稅務征管有比較嚴格的要求,而往往平臺確認未開票收入后并未保留相關的合同和收款記錄等依據,同時如存在需要補開發票時,平臺為避免增值稅申報表比對異常處理也一般不做負數沖減。

數字藏品交易屬于轉讓著作權還是其他權益性無形資產,也會給增值稅處理帶來了不同影響。個人所得稅中,特許使用費所得屬于綜合所得,適用3%至45%的超額累進稅率;而財產轉讓所得適用比例稅率,稅率為20%,并且根據《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》的相關規定,個人轉讓著作權屬于增值稅免稅項目,但轉讓其他權益性無形資產并非免稅項目。

寫在最后

目前,數字藏品市場參與者眾多,對于不同利益相關者,數字藏品交易平臺的業務模式、交易性質以及會計處理方法會在很大程度上對其稅務問題產生影響。由于目前各地的稅務機關沒有針對數字藏品交易頒布任何新規定,所以數字藏品涉稅處理的仍存在很大的不確定性,其根源仍在于數字藏品本身的法律性質界定模糊。

對數字藏品的稅務方面的監管,仍有待市場監管部門、金融監管部門、財稅部門等通過合作的方式進行,加強對數字藏品實質、交易方式、發展趨勢等研究,適時對其數字藏品的性質加以明確,唯有如此才能促進該行業實現更加健康的發展,解決數字藏品涉稅問題。

Tags:NFTPENITABIKIWIZARD Vault (NFTX)PenceCoinSekuritancebiki幣官網

9?月?3?日公布的最新一期?CFTC?CME?比特幣持倉周報顯示,比特幣標準合約總持倉量自?13302?上升至?14440,該數值連續兩周上升,并創出了近五個統計周期新高.

1900/1/1 0:00:002022年9月15日,以太坊由原本的PoW機制正式轉向PoS,加密領域人聲鼎沸,有聲音甚至說這是“人類最偉大的金融創新邁向正確路途的歷史性一步”,似乎標志著PoW歷史使命的終結.

1900/1/1 0:00:00前言:以太坊順利地完成了POW向POS的合并,雖然這是以太坊團隊從創始以來的理想,但就以這樣一種平靜地方式成功達到目標;ETC與ETHPOW的兩個分叉幣也沒有掀起多少水花.

1900/1/1 0:00:00作者:MintVentures來源:MintVentures(ID:ProtocolLabs)我們該怎么定義Web3?對于重要的概念,我們有必要根據自己的理解下一個定義.

1900/1/1 0:00:00原文來源:歐易OKX 以太坊合并前夜,歐易OKX&TokenInsight聯合發起了《聊透以太坊合并分叉,普通投資者如何參與?》主題AMA.

1900/1/1 0:00:00何為0LNetwork 0L是一個社區驅動的Layer1公鏈開源項目。它沒有企業贊助商、風險投資、基金會,是一個完全中心化的社區。項目的決定也由社區成員投票做出。0L也是基于Move語言的程序.

1900/1/1 0:00:00