BTC/HKD-0.05%

BTC/HKD-0.05% ETH/HKD+0.5%

ETH/HKD+0.5% LTC/HKD+0.61%

LTC/HKD+0.61% DOT/HKD+3.79%

DOT/HKD+3.79% ADA/HKD+0.95%

ADA/HKD+0.95% SOL/HKD+0.63%

SOL/HKD+0.63% XRP/HKD+0.58%

XRP/HKD+0.58% DOGE/US-0.31%

DOGE/US-0.31%讓我們想象這樣一個情況:一個加密初創公司為一家股權實體從風投那里籌集了資金,并計劃在未來為該股權實體籌集更多資金。這家初創公司還計劃在未來推出代幣。讓我們假設協議所創造的總體價值的大部分將歸代幣實體而不是股權實體所有。

我們建議要么不應該將代幣分配給股權投資者和團隊,要么分配給股權投資者和團隊的代幣應該有一個非常長的歸屬時間表。

原計劃分配給股權投資者和團隊的代幣應該分配給股權實體。在基礎業務達到由某些業務指標衡量的成熟度之前,股權實體不應將代幣分配給股東。

如果由于法律原因無法執行上述操作,那么分配給股權投資者和團隊的代幣應該有一個10年的歸屬時間表,第一次代幣解鎖從第7年開始。也就是說,應該有預定義的例外情況(KPI目標、收購),使他們能夠更早地解鎖他們的代幣。

下面會講到:

更長的代幣歸屬期提案

現有代幣歸屬期的問題

傳統的早期投資

風險投資模型

結論

提案

讓我們試著用例子來理解上面的說法。以下是基于初創公司融資計劃的代幣發行前的股權上限表。

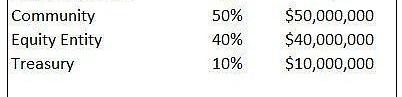

基本假設應該是100%的協議價值歸代幣實體所有,但事實并非如此,任何低于100%的代幣應計價值都會引入難以控制的額外復雜性,并削弱提案。

津巴布韋央行計劃在5月18日再發行一批金本位數字貨幣:金色財經報道,津巴布韋央行計劃在5月18日再發行一批金本位數字貨幣。5月初,津巴布韋宣布,計劃發行由黃金儲備支持的數字貨幣,作為法幣。兩周后,津巴布韋央行公布了第一批金本位數字貨幣的發行結果:該行累計收到了135份認購申請,價值140億津巴布韋元(1200萬美元),這意味著,津巴布韋至少需要140公斤的黃金儲備來支持首批數字貨幣的發行。

IMF對津巴布韋的金本位數字貨幣發行計劃非常不滿,IMF表示,應該進行仔細的評估,以確保這一措施的收益超過成本和潛在的風險,包括宏觀經濟和金融穩定風險、法律和操作風險、治理風險、損失的外匯儲備的成本。[2023/5/16 15:06:24]

假設這家初創公司在多輪融資中總共為股權實體籌集了2000萬美元,以換取50%的股權。因此,股權投資者合計擁有股權實體的50%。該股權實體的價值為4000萬美元,股權投資者在該股權實體中的股權價值為2000萬美元(4000萬美元*50%)。

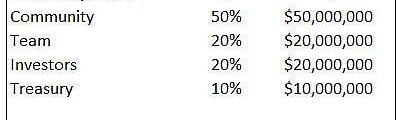

這家初創公司還決定將50%的代幣分配給社區,10%分配給金庫。剩下的40%將由投資者和團隊按比例進行分配。由于股權實體擁有50/50的所有權,其余40%的代幣分配也應該是50/50的分配。因此,理想的代幣配置應該是20%的股權投資者和20%的團隊。

杭州2023年政府工作報告:前瞻布局元宇宙等新興數字產業群:2月28日消息,杭州市近日發布2023年政府工作報告。報告指出,積極構建未來產業發展體系,加快視覺智能、云計算大數據、高端軟件、人工智能、網絡通信、集成電路等戰略性新興產業融合集群發展,前瞻布局元宇宙、空天信息、仿生機器人、未來醫療、柔性電子等新興數字產業群,爭創國家視覺智能制造創新中心。深入推進產業數字賦能,加快傳統產業、中小企業數字化轉型,創建省級未來工廠2家,培育市級鏈主工廠5家、智能工廠20家、數字化車間50家。[2023/2/28 12:34:27]

協議的內在完全稀釋估值是1億-4000萬美元的股權估值除以40%(團隊+投資者的代幣分配)。投資者在代幣實體中的股份價值2000萬美元(假設股權實體幾乎一文不值)。

問題

到目前為止,代幣實體的最大問題是,從金庫釋放到流通的代幣的速度和數量大于市場對代幣的需求的速度和數量!

代幣發行增長<代幣需求增長|代幣價格?

代幣發行增長>代幣需求增長|代幣價格?

Singularity NET發起二階段忠誠度獎勵治理活動,提案申請將于2月7日截止:2月6日消息,去中心化人工智能網絡 SingularityNET 官方宣布,此前啟動的二階段忠誠度獎勵治理活動和獎勵池分配建議提案申請將于2月7日截止。

在二階段的忠誠度獎勵設計中,幾乎所有參數都可能發生變化,包括不再按照硬分叉快照來確定獎勵資格、增強 AGI 鎖倉量和流動性等,但二階段獎勵池分配 5% 的 Token 數量比例不會調整。

提案申請結束后,SingularityNET 將舉行為期兩周的提案微調和討論,預計到 2 月 19 日結束,并于 2 月 20 至 26 日進行投票。

此前報道,SingularityNET 于 2021 年 5 月成為第一個參與 Cardano 母公司跨鏈的項目,其平臺代幣 AGIX 將轉換到 Cardano 網絡,并生成新的 AGIX Token。[2023/2/6 11:49:58]

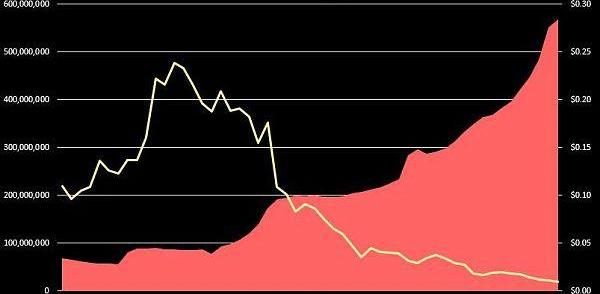

VIS代幣價格與流通供應量

有很多方法可以嘗試解決這個問題,一個直接解決方案是盡可能延遲投資者和團隊的代幣解鎖。

投資者和團隊代幣在一段時間內被鎖定。一旦代幣被解鎖,投資者和團隊通常會立即套現——這對代幣價格造成了進一步的拋售壓力,因為流通的代幣供應量變得更大。

加密項目是使用代幣激勵來引導用戶流動性的早期協議。代幣不斷地發送給用戶以激勵協議活動。因此,維持和發展生態系統已經存在通脹壓力。投資者和團隊在平臺足夠成熟之前出售他們的代幣,導致進一步的拋售壓力。

Delphi Digital:12月參與加密游戲的獨立活躍錢包數量是DeFi的2倍多:金色財經報道,加密投資公司Delphi Digital發布了《2022年12月加密游戲綜述報告》,其中指出12月所有與加密游戲相關的代幣市值下跌至63.4億美元,跌幅達到約14%。不過,參與加密游戲的獨立活躍錢包數量是DeFi的2倍多,此外日均活躍唯一錢包地址數量基本保持在80萬個至90萬個之間。[2023/1/10 11:02:54]

此外,隨著創始人在產品發布前兌現代幣,會讓他們逐漸失去對產品的動力和激情。短暫的歸屬期激勵創始人成為優秀的一次性推銷員——專注于通過向散戶出售永遠不會發布的產品來營銷代幣,而不是專注于實際構建產品和了解客戶的痛點。

投資者也是如此;投資者支持該公司,并大量兜售代幣,直到他們的歸屬期結束。然后,他們切斷了與公司的聯系,不再支持它——他們幾乎沒有動力讓公司獲得長期的成功。只要他們的代幣解鎖時價格高,他們就很高興。這就是私人投資者的動機與創始人和社區發生沖突的地方。

我們認為,在平臺達到特定指標預先定義的業務成熟度之前,投資者和團隊不應該出售他們的份額。不管公司需要花費5年還是15年的時間才能達到這些指標!

讓我們來看一些來自現有項目的歸屬期例子。

AXS(AxieInfinity)

StarkNet Alpha 0.10.0版本已在Goerli測試網上發布:9月6日消息,據官方公告,以太坊擴容解決方案StarkWare在Goerli測試網上發布零知識遞歸證明StarkNet Alpha 0.10.0版本,此版本引入了受EIP-4337(通過Entry Point合約規范的賬戶抽象)啟發的更改,包括驗證和執行分離、添加Nonce字段以在協議級別強制執行事務唯一性等。另外,新版本允許包含兩個必需組件的費用,分別為L1至L2的消息傳遞和聲明交易(Declare transaction)費用,這些費用在此版本中不是強制性的,會從StarkNet Alpha v0.11.0開始強制執行。

StarkWare計劃在幾周后在排序器中引入并行化,從而實現更快的區塊生產(V0.10.1),并將很快完成必須包含在費用支付中的最后一部分,即賬戶部署、以及發布Cairo 1.0版本。[2022/9/6 13:11:31]

來源:AXS白皮書

AXS的私人銷售投資者可以在從發行日開始的2年的歸屬期內每3個月解鎖一次代幣。與其他項目相比,AXS將4%分配給私人投資者,這是一個非常低的數字,但現有的歸屬期相當短。

這是AXS私人投資者的歸屬期詳細信息

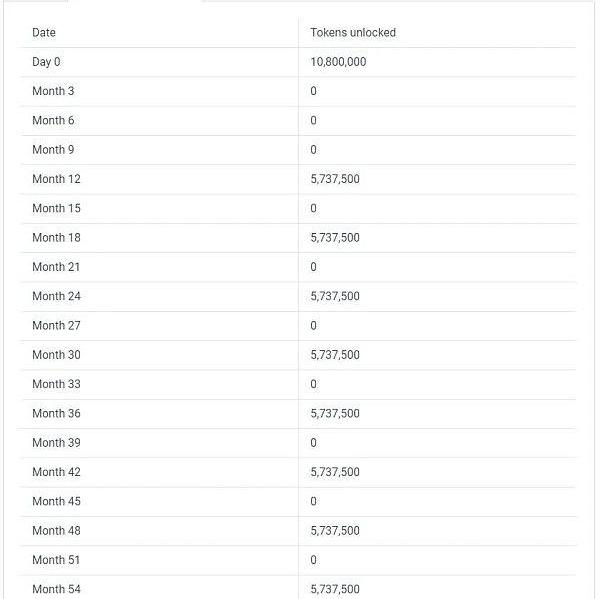

分配給SkyMavis(股權實體)的代幣在4.5年內解鎖——乍一看,這似乎是一個相對長的歸屬期,但問題在于細節。

SkyMavis代幣分配的19%在代幣發布當天解鎖。因此,總代幣供應的4%被股權實體解鎖。我們不知道這些代幣是否由SkyMavis持有,還是分發給團隊成員或股權投資者(他們可能已經套現)。

YGG(YieldGuildGames)

資料來源:YGG白皮書

25%的YGG代幣被分配給投資者,歸屬期限總共為5年。然而,約30%的投資者代幣在代幣公開銷售日被解鎖。實際上,這是總代幣供應量的7.5%。代幣推出2年后,約80%的投資者被解鎖。這絕對不是一個長期的投資計劃。

傳統的早期投資

加密技術使創始人和投資者能夠在不交付產品的情況下提前退出,只向散戶投資者出售“夢想”或“體驗”。讓我們來看看傳統早期投資中的退出是如何運作的。

風投公司投資于一家初創公司,或者要到該公司上市(IPO),或者該公司被出售才被允許退出。根據Crunchbase的數據,退出的過程很容易就會需要大概10年的時間。

來源:Acuris

還有第三種選擇——一家風投公司通過點對點交易,將其不流動的、非公開的股權出售給另一家風投公司。這些交易被稱為二級交易,可能需要獲得初創公司董事會基于股東協議的批準。此外,可能沒有多少的買方風投愿意支付賣方風投希望執行交易的價格。

由于風險投資必須做出長期的承諾,他們通常會花大量的時間進行盡職調查,以確保他們押對了馬,一旦他們做出了投資,他們就會有強烈的動機盡可能多地增加價值。沒有短期退出選項也讓風投公司對他們的投資決策負責——從現在開始投資10年的風投公司和只下1年賭注的交易者的心態有很大的不同。

創始人和員工與風投有相同的選擇。由于股東協議和其他法律原因,對他們來說,出售其不流動的、非公開股權更加困難。因此,他們充分激勵長期退出驅動的成功,隨著公司業績的改善,他們有理由給自己支付更高的薪水。

因此,傳統的早期投資行業參與者、投資者和創始人都有建立長期可行業務的動機,沒有任何早期退出的機會。

風險投資模型

風投不是在管理他們自己的資本——他們把別人的錢投到創業公司。風投只是一個代理人,其受托責任是為客戶尋找最佳投資機會,執行這些機會,并在10年后將資金返還。

上面描述的“其他人”被稱為有限合伙人——他們是富有的個人、主權財富基金(沙特、挪威等)、養老基金(耶魯、英國石油)、捐贈基金/基金會(蓋茨基金會)和其他資本配置者。這些機構不具備組建內部團隊直接投資這些交易的人才和專業知識,因此最終投資于專門從事特定領域的風投公司,這些風投公司過去有過成功的投資記錄。

將資金分配給VC的投資者類型

風投經理和有限合伙人之間的典型協議是,風投至少在10年內不會歸還資金——換句話說,基金的生命期為10年。風投公司用前3-4年進行投資,剩下的幾年獲取回報。

從VC模型得出的結論是,VC并不著急。他們的任務是進行長期投資,他們不需要在至少5-6年內退出投資。

為什么要有一個股權實體?為什么不只是有一個更長的代幣歸屬期?

將代幣分配給股權實體,除了賦予股東更多的控制權和法律權力外,還可以單方面做出代幣協議相關的治理決策。

如果有協議的潛在收購者,他們將更容易獲得40%的代幣和股權實體的法律利益,而不是必須從公眾收集代幣或必須與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?

SEC建議基于代幣網絡去中心化水平的數字代幣監管框架。擁有30-40%代幣網絡的股權實體可能無法通過SEC的最低去中心化要求。

另一個潛在問題可能是雙重征稅。一旦基礎業務到期,并決定分發代幣作為股息(實物支付)或被另一家公司收購,投資者可能需要支付雙重稅。

結論

我們認為不應該將代幣分配給股權投資者和團隊——代幣應該分配給股權實體。股權實體持有的這些代幣不應該被解鎖并分發給股東,直到業務達到特定業務指標預先定義的期限。當達到業務指標時,應允許股東部分或全部獎勵其按比例分配的代幣份額。這使得股權實體更容易被潛在收購者“收購”。

或者,在預定義的業務KPI目標或潛在并購例外情況下,代幣的歸屬期應該延長到10年以上。

Source:https://defivader.medium.com/token-vesting-period-proposal-f88cf9ebe833

Tags:NET數字貨幣ARKINGRelayer Network加密貨幣和數字貨幣的區別和聯系MARKSdogeking幣怎么分紅

原文:SamMartin 編譯:Crush 關鍵要點: 由于缺乏智能合約支持,與其他通用L2相比,ZkSync1.0的采用率低.

1900/1/1 0:00:00?什么是Layer3? ?從Layer1開始的進化史?當我們談到區塊鏈時,腦海中大多會浮現出:去中心化、高度分散、自由運作等關鍵詞.

1900/1/1 0:00:0010月12日,Mango遭到了黑客的攻擊,Mango在此次攻擊損失總計約1.16億美元,除此之外,Mango還遭受了黑客的另類攻擊,通過提案來對Mango進行攻擊.

1900/1/1 0:00:00近日,字節跳動社交戰略的”一進一退“引發媒體普遍關注。一方面,據Tech星球報道,繼推出虛擬形象”抖音仔仔“后,抖音又在近期推出了虛擬空間”抖音小窩“.

1900/1/1 0:00:00作者:JamesQU這一集合owner也應該是{self,other}這一集合ControlMode表示SBT應該有多種相似的方式,有以下四種-issuer擁有完全控制權.

1900/1/1 0:00:00原文作者:Stacks創始人MuneebAli,來源:Bankless,本文由DeFi之道編譯當前比特幣的市值約為4000億美元。作為OG鼻祖級加密貨幣,這是相當了不起的.

1900/1/1 0:00:00