BTC/HKD-0.3%

BTC/HKD-0.3% ETH/HKD-0.31%

ETH/HKD-0.31% LTC/HKD-0.54%

LTC/HKD-0.54% DOT/HKD-0.04%

DOT/HKD-0.04% ADA/HKD-0.3%

ADA/HKD-0.3% SOL/HKD-0.51%

SOL/HKD-0.51% XRP/HKD-0.27%

XRP/HKD-0.27% DOGE/US-0.58%

DOGE/US-0.58%與高度波動的股票、信貸和外匯市場形成鮮明對比的是,最近?幾周加密貨幣市場一直保持非常穩定。隨著比特幣在許多傳統指標上得到支撐,我們在評估這里是否會形成真正的底部。

我們還調整了幾個指標,以減少丟失比特幣對這些指標的影響。CryptoVizArt,Glassnode

最近幾周,比特幣價格的波動率異常低,這與股票、信貸和外匯市場形成鮮明對比。在以上市場中,央行加息、通貨膨脹和強勢美元繼續造成嚴重的破壞。在這種宏觀背景下,比特幣價格卻出乎意料的一直非常穩定,并且在較其他大類資產的相對規模上取得增長。?

本周比特幣市場小幅走高,從19,037美元的低點反彈至20,406美元的高點。自6月中旬發生重大去杠桿事件以來,比特幣價格維持區間震蕩,整固時間超過120天。

當投資者試圖確立我們所在的階段是熊市底部時,我們可以將當前的市場結構與過去的周期低點進行比較。在本文中,我們進行了一系列評估大型實體行為的研究,并對許多底部確立指標進行了調整,以更好地說清丟失和長期持有比特幣對整個市場結構的影響。

脆弱的平衡

一般來說,持續的價格動能通常與鏈上凈增持或凈減持趨勢支撐相關聯。這種相關性通常主要由大型實體的行為驅動。

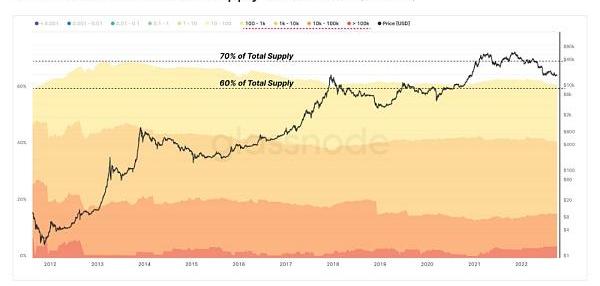

大型實體的重要性可以通過計算它們的持倉量在比特幣總流通量中的占比來衡量。正如下面的相對地址持幣分布圖所示,自2011年初以來,大型實體地址持倉量在總量中的份額從70%逐漸下降至60%。

Glassnode收購加密稅收和投資組合平臺accouninting.com:金色財經報道,區塊鏈市場情報提供商Glassnode收購加密貨幣稅收和投資組合跟蹤平臺Accointing.com。Glassnode表示,一旦Accointing.com被整合,這筆交易將允許兩個平臺的用戶在一個地方跟蹤他們的投資組合。在此之前,用戶將能夠使用相同的登錄方式訪問兩個平臺。(the block)[2022/10/27 11:46:05]

持倉集中度趨勢分數反映了過去30天內活躍投資者的總余額變化強度,該指標對大型實體分配了較高的權重。總體而言,分數越接近1,越表明大型實體正在增加其鏈上余額;越接近?0,則情況相反。

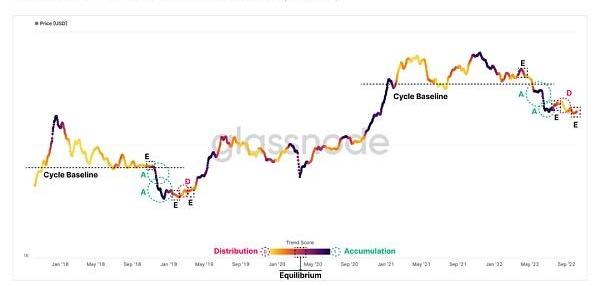

回顧2018-2019熊市后期階段的價格,可以確定一系列不同的區間:

多頭投降前的均衡狀態:當現貨價格向長期周期基線收斂時,供需雙方處于均衡狀態?E。

多頭投降階段,大型實體持倉集中度提升:隨著價格行為跌破周期基線,市場進入投降階段。有趣的是,大型實體往往會增加他們的持倉?A。然而在這些強增持區間之后,通常是均衡?E期。

底部發現:在整個底部形成階段,由于需求不足,存在一次或多次短期反彈遭遇大型實體減持?D的事件。

值得注意的是,當前市場走勢在下破3萬美元周期基線后,已經發生一系列類似于2018-2019年熊市的事件。在2022年初的整個多頭投降過程中,持倉集中度趨勢分數表明大型實體已經發生了顯著的增持,并在近期這波漲到2.45萬美元的熊市反彈中的退出流動性。

Glassnode:BTC永續期貨的主導地位正在上升:金色財經報道,據區塊鏈分析公司Glassnode最新數據顯示,BTC永續期貨正日益成為交易者首選工具,目前顯示已經占據92.4%總期貨量的主導地位,比2020年12月的75%的主導地位有所增加。在BTC期貨未平倉合約方面,目前BTC期貨市場的未平倉合約徘徊在150億美元左右,明顯低于牛市高峰期,其中永續期貨和傳統到期期貨的比例為2:1,但自2020年12月以來,其主導地位已從50%上升到66%以上。這意味著盡管當前比特幣衍生品市場的收益率、隱含波動率和交易量繼續被壓縮,導致資本流入的總量下降,鏈上交易量仍然低迷,然而更具建設性的中長期基本趨勢開始形成。[2022/5/1 2:44:08]

目前,持倉集中度趨勢分數指標顯示市場處在均衡結構,這與2019年初熊市底部的市場結構相似。

要進行更詳細的分析,可以參考Cohort的持倉集中度趨勢分數。在這里,我們將市場結構與2018-2019年熊市的多頭投降后階段進行比較。

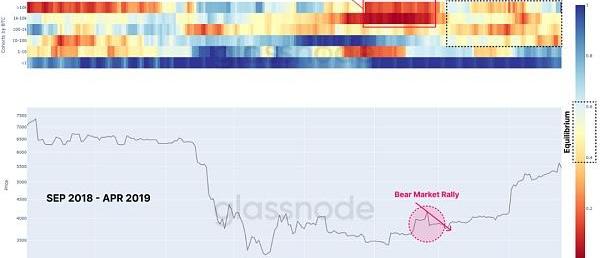

我們可以看到,大型實體,尤其是1k-10kBTC錢包,在2019年3月的低點反彈期間驅動了減持事件?,之后進入了均衡期。小型散戶參與者則在2018年和2019年保持大量增持?。

Glassnode:10月BTC期貨未平倉合約雖高但交易量卻在下降:金色財經報道,據Glassnode最新分析顯示,10月BTC衍生品市場未平倉合約和交易量明顯增加,特別是在期權市場,未平倉合約增加了107%(63億美元),接近歷史最高點,其中最受歡迎的期權合約似乎是行權價高于10萬美元的看漲期權,年底到期的看漲期權的未平倉合約約為2.5億至3.5億美元。相比于巨量的看漲期權未平倉合約,看跌期權的未平倉合約相形見絀,這與整體看漲的市場情緒一致。盡管期貨的未平倉合約接近歷史前高,但從宏觀上看,交易量似乎在下降,而且自5月的大跌以來一直如此。在高持倉量但低成交量的環境下,這可能會增加清算瀑布式大跌的概率,因為一旦開始清算,當前的成交量可能不足以支持沖破。[2021/10/25 20:54:25]

在我們目前的市場結構中,我們可以看到大型實體中發生了非常相似的行為,在8月的熊市反彈中遭遇?到持倉100-1kBTC級別大型實體群組的強力減持。

9月下旬以來,中小型實體群組的持倉集中度趨勢得分相對中性,持有1k-10kBTC的鯨魚的持倉集中度趨勢得分則激進累加。

最近幾個月,擁有超過10KBTC的鯨魚傾向于持倉集中度下降趨勢減弱。

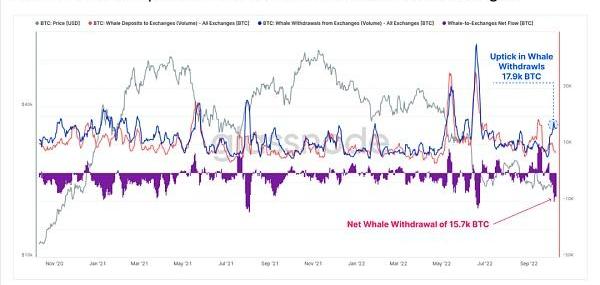

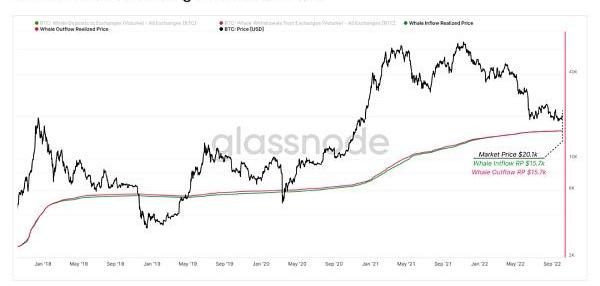

我們可以看到最近幾周凈鯨魚交易所提幣量有所增加,交易所的凈流出量達到1.57萬比特幣,這是自2022年6月以來的最大流出量。

Glassnode:目前大多數比特幣都在虧本出售:金色財經報道,根據分析提供商Glassnode的一份新報告,目前交易的大多數比特幣都是由在頂部或非常接近頂部買入的投資者出售。這意味著目前大多數比特幣都在虧本出售,這是一個看跌跡象。[2021/7/20 1:03:44]

我們可以計算在選定時間段內所有積極投機鯨魚的成本基線,這是影響這些大型投資者心理重要的閾值。

通過對鯨魚隊列進出交易所的存幣和提幣進行定價,我們可以估計自2017年1月以來鯨魚存幣/提幣的平均價格。全市場鯨魚的成本基線目前約為1.58萬美元。

利潤下降和痛苦上升

正如我們在第25周所討論的那樣,跟蹤獲利比特幣數的遞減趨勢的是一種識別市場痛點的強大技術。

我們調查之前熊市底部形成階段的獲利比特幣占比發現,周期性低點通常與40%-42%的獲利比特幣占比同時出現。目前,50%的流通比特幣處于未實現利潤狀態,這表明獲利比特幣占比相對于歷史同期仍然較高。這暗示了風險的全面釋放可能尚未發生。

Glassnode:比特幣MVRV Z-Score急劇上升至5以上 現在處于2017年主要牛市的水平:1月6日消息,Glassnode發推稱,比特幣MVRV Z-Score(標準分數)急劇上升至5以上,它現在處于2017年主要牛市的水平。[2021/1/6 16:33:33]

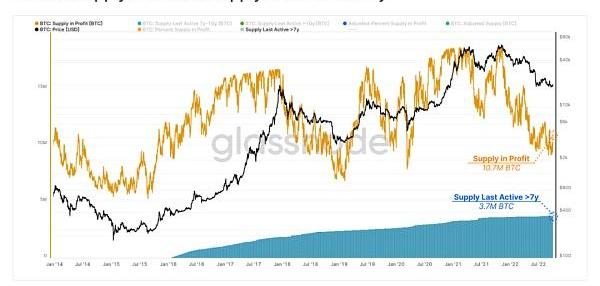

此外,自2014-2015年熊市以來,獲利比特幣占比周期性低點的上升趨勢一直是一個突出的模式。這一宏觀趨勢的一個關鍵驅動因素是丟失代幣和不活躍供應的影響。為了研究這些比特幣的影響,下圖顯示了獲利比特幣的總量以及7年前最后活躍的獲利比特幣。

目前,有370萬比特幣在過去的7年里處于不活躍狀態,相當于當前獲利比特幣總數的34%。

通過使用這個不活躍的獲利比特幣調整獲利比特幣?,我們可以計算出調整后的獲利比特幣占比?。結果圖表顯示,在熊市周期的最低點,獲利比特幣占比往往會下降到39%左右。但在越早的熊市周期中,獲利比特幣占比會下降的越厲害。

存量投資者的市場痛點可以通過相對未實現利潤指標來追蹤。該指標衡量所有流通比特幣的標準化總利潤,并根據每個周期流入比特幣資產的資本增加進行調整。

對歷史數據的調查表明,當累計未實現利潤縮水到市值的30%左右時,很大一部分拋售壓力得到了釋放。自2021年11月以來的價格貶值導致這一比率下降至0.37,反映一個不像之前的熊市低點那樣痛苦的結果。

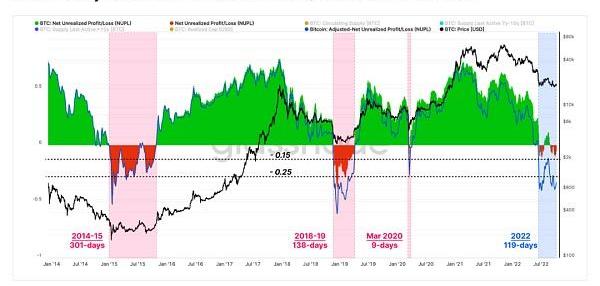

凈未實現盈虧(NUPL)是一種衡量全鏈上比特幣未實現盈虧之間差異占市值比例的指標。NUPL考慮了市場周期各個階段流通比特幣中的虧損和利潤。

自6月初以來,NUPL在兩個單獨的事件中已降至0%至-15%的負值范圍,迄今共持續了88天。從比較的角度來看,NUPL在之前的熊市周期中跌至低于-25%的水平,并且在134天和301天之間保持負數。

請注意,由于丟失和長期持有代幣,NUPL周期低點也逐漸攀升。

接下來,我們應用與調整獲利比特幣占比相同的方法調整NUPL指標。

此調整的主要觀察結果是,通過消除超過7年不活躍比特幣的影響,aNUPL在過去119天內一直低于0,這與之前熊市底部形成階段的時間長度相當.

此外,當前熊市中aNUPL的最低記錄值已跌至-25%的門檻水平以下,這表明當前市場結構正處于被持續嚴重低估的狀態。

痛苦和收獲的分布

在評估整個網絡的財務壓力強度后,我們可以檢查其在長期持有人?(LTH)和短期持有人(STH)中的分布。該分析旨在確定熊市期間的等效市場結構模式。

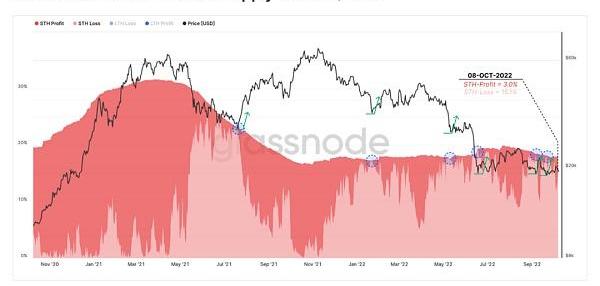

查看短期持有者獲利/虧損值,可以發現在許多情況下,隨著短期持有者的全部比特幣陷入虧損?,價格修正暫停。

目前,總流量比特幣的18.1%來自短期持有人,其中15.1%持有未實現虧損。這使得STH僅持有3%的獲利比特幣,在經歷了如此長時間的下降趨勢之后,可能接近賣方疲憊的程度。

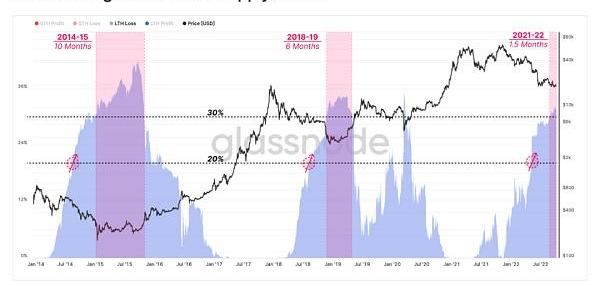

研究長期持有者虧損比特幣指標表明,在長期持有者持有的虧損比特幣占比超過20%時,這些投資者投降的概率達到峰值。

長期持有者現在持有的虧損比特幣??占比超過31%,市場越過這個階段的可能性越來越大,這也表明與之前的觸底形態類似的情況。市場在這個階段已經持續了1.5個月,之前的周期持續時間從6到10個月不等。

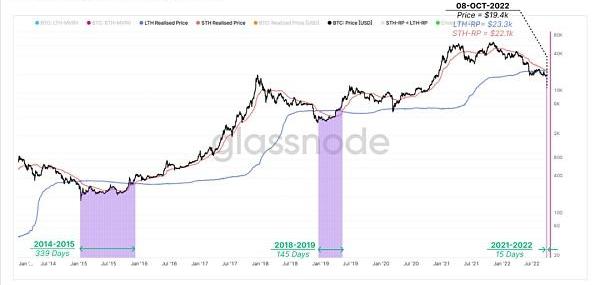

最后,我們可以比較短期持有者??與長期持有者??的每枚比特幣的平均買入價格,以估計相對壓力水平。正如在WoC37中所討論的,在長期熊市期間價格持續貶值導致短期持有者的已實現價格跌至長期持有者已實現價格?以下。

這種市場結構表示過去155天的平均買入成本現在低于長期持有者的平均成本。換句話說,那些剛剛進入加密市場的人比那些經歷了數月波動的人有更好的成本。

這是長期持有者投降的直接結果,在周期頂部附近購買的代幣,然后被迫以低得多的價格出售并易手。

兩周前,市場進入這個階段,與之前的熊市相比,需要145天到339天才能恢復。長期持有者成本基線為2.33萬美元,短期持有者為2.21萬美元,這設定了一個關鍵的價格區域。

總結和結論

在高度波動的傳統市場背景下,比特幣價格最近表現出顯著的相對強勢。幾個宏觀指標表明,比特幣投資者正在建立可能是熊市的底部,與之前的周期低點有許多相似之處。

網絡盈利能力并未完全達到與過去周期相同的嚴重財務痛苦水平,但經過對丟失和長期持有比特幣因子的調整,可以解釋這種差異的合理部分。

在許多方面,許多鏈上指標、市場結構和投資者行為模式都在i上,并與t交叉,形成教科書式的熊市底線。缺少的一個主要部分是持續時間,歷史表明在完全恢復之前可能還需要幾個月的時間。

Tags:比特幣SSNLASNODE比特幣市值占比多少才是牛市SWISSNFTFUND幣GLASSLivenodes Token

作者:Chloe 蘇富比今年2月原先要拍賣一組被分割成104份的CryptoPunksNFT,估價高達2-3千萬美元,但后來買家突然反悔導致這場交易失敗.

1900/1/1 0:00:00虛擬土地正成為Web3版本的房地產,那是因為區塊鏈技術的特性可以解決房地產行業中存在的許多問題。事實上NFT最有趣的用例之一就是房地產行業,由區塊鏈技術和房地產NFT的平臺提供支持.

1900/1/1 0:00:00原文:Jake_xbt 編譯:Crush 01 什么是MEV? 我經常被問到MEV是什么,以及搶先交易和尾隨交易是如何工作的,那么我就以我自己的機器人工作機制為例,在這篇長文中做一個解釋.

1900/1/1 0:00:00AptosLabs于10月14日公布了Aptos的GAS計劃,因為MOVE語言的上一個版本其實是打算在沒有GAS的前提下運行的,所以并沒有為GAS計劃做好準備.

1900/1/1 0:00:00撰文:FrankAmerica編譯:aididaojp.eth,ForesightNewsWeb3世界中,Discord服務器是最常見的辦公軟件之一,也這導致用戶的社區服務器頻道數不勝數.

1900/1/1 0:00:00撰文:DaejunPark編譯:aididiaojp.eth,ForesightNews在可預見的未來,ERC-4626金庫有可能成為DeFi的重要組成部分.

1900/1/1 0:00:00