BTC/HKD+0.93%

BTC/HKD+0.93% ETH/HKD+1.43%

ETH/HKD+1.43% LTC/HKD-0.21%

LTC/HKD-0.21% DOT/HKD+1.16%

DOT/HKD+1.16% ADA/HKD+0.99%

ADA/HKD+0.99% SOL/HKD+4.49%

SOL/HKD+4.49% XRP/HKD+0.9%

XRP/HKD+0.9% DOGE/US+0.84%

DOGE/US+0.84%原文標題:《2022:22GraphsThatDefinedtheYearforCrypto》

撰文:LewisHarland

編譯:Kate

每年的這個時候,DecentralPark都會后退一步,回顧過去12個月的加密市場和Web3的發展。

2022年對加密貨幣來說是不平凡的一年。

遵循傳統(以及大眾需求),我們整理了這一年的主要趨勢,為什么我們認為它們具有代表性,以及我們對未來的看法。

話不多說,我們為您帶來:「2022:定義加密貨幣這一年的22張圖表。」

「節日快樂,新年快樂!

-DecentralPark團隊」

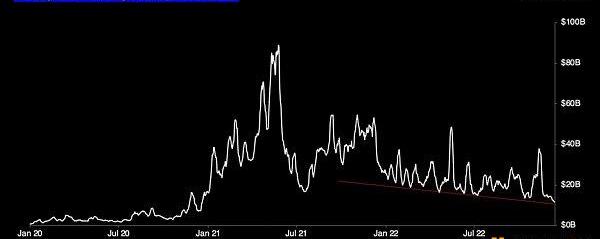

1:每日交易量

內容:自2020年1月以來,加密貨幣交易所的全球每日交易量。這一重要指標一直是衡量市場利率和流動性的良好代理指標。交易量的低谷與情緒的低谷同時出現。

定義原因:我們可以看到,該指標在2022年期間持續下降,峰值和低點都較低。宏觀經濟因素和2022年的幾次投降事件意味著市場利率和流動性都將走下坡路。

我們將何去何從?成交量仍將與價格走勢相關。由于2023年全球經濟衰退的合理可能性,上半年的交易量不太可能維持在200億美元以上。隨著市場預期利率下調,經濟增長勢頭可能會發生變化。

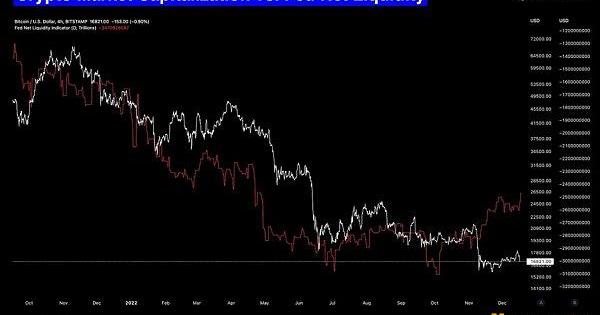

2:加密市場市值vs.美聯儲凈流動性

內容:全球加密貨幣市值與美聯儲的凈流動性。凈流動性的定義是美聯儲的資產負債表,減去TGA賬戶和隔夜逆回購協議。自2020年以來,TGA和RRP的變化較大,這意味著考慮這些因素對于實際衡量經濟中可以流通的可用流動性非常重要。

定義原因:該理論認為,市場流動性周期從一開始就一直在推動加密資產市場。央行收緊貨幣政策以限制價格對2022年的凈流動性產生了負面影響。

加密市場與凈流動性之間的相關性令人吃驚,這意味著加密資產過去一年表現的一個關鍵驅動因素是市場流動性周期——至少在美國是這樣。自去年11月以來的最近分歧反映了FTX對加密資產市場的影響。

我們將何去何從?更激烈的融資競爭可能意味著更多美元從美聯儲的逆回購工具中流出。然而,超過2萬億美元反映了系統中流動性過剩,美聯儲可能會采取更多措施。未來幾個月,美聯儲將繼續每月從其資產負債表上削減950億美元,這意味著市場偏向下行。美聯儲的凈流動性應該會恢復到趨勢水平,而加密貨幣將面臨一場陷入衰退的艱苦戰斗。

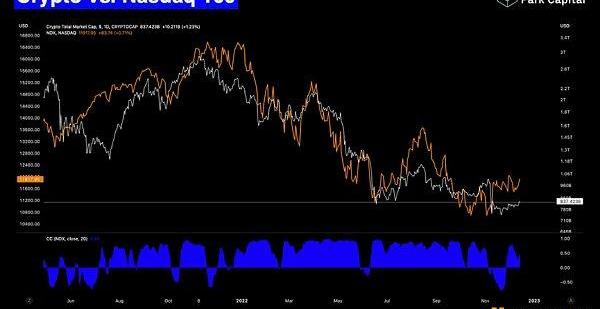

3:加密貨幣與納斯達克100

花花公子母公司報告:2022 年持有的以太坊減值損失為 490 萬美元:金色財經報道,花花公子母公司Plby Group報告2022年持有的以太坊減值損失為490萬美元。Plby Group接受以太坊作為其2021年推出的Rabbitars NFT項目的支付方式,并在資產負債表中將其作為數字資產持有。PlayboyTV已于2018年接受比特幣支付。(Coindesk)[2023/3/17 13:09:35]

內容:在2022年的大部分時間里,加密貨幣市值與NDQ等成長型科技股指數呈正相關,但并不總是如此。

定義原因:Terra/Luna/3AC崩盤導致加密貨幣市場在5月份下跌了23%。當LUNA在5月中旬從82美元暴跌時,NDX下跌了8%,這表明兩個市場之間的關系相對密切。

它還表明,加密貨幣存在一個負傾斜——有明顯的例子,當LUNA或FTX崩盤后,加密貨幣市場將無法聚集動力,而NDX將隨著更樂觀的宏觀情緒而復蘇。NDX的下跌日也可能意味著加密貨幣的下跌日。

我們將何去何從?同樣的模式將延續到2023年。從現在開始,任何加密領域的黑天鵝事件或高傳染性事件都將在事件發生后導致更多的負相關性,因為加密領域內的負面情緒比加密領域外更具粘性。

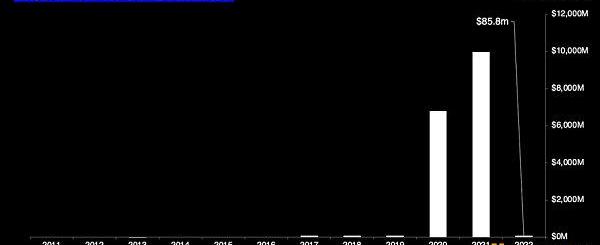

4:加密基金全球流動

內容:自2011年以來,全球流入加密貨幣基金的資金總額。總資金流量為8580萬美元——比2021年的總流量下降了99%。

定義原因:它反映了投資者對加密貨幣市場興趣的崩潰,因為風險資產在配置中處于「次要地位」。這也顯示了2021年結束的GrayscaleTrusts現金套利交易的受歡迎程度。盡管市場回撤,但仍有大量ETP吸收了現金。

我們將何去何從?如果市場預期降息,2023年的資金流將增加(10億美元以上)。如果長期衰退最終結束,則需要數年時間才能回到2021年的水平。

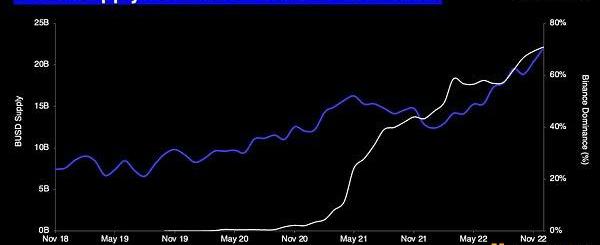

5:幣安交易量優勢vs.BUSD供應

內容:幣安的BUSD供應量增長到222億的歷史新高,而幣安交易量優勢上升到60%以上的歷史新高。

定義原因:BUSD供應量的增長說明了幣安在2020年持續的閃電式擴張和開箱即用的產品戰略。其中包括9月份為用戶自動將USDC轉換為BUSD,以「提高資本效率」。與此同時,幣安在CEX市場的交易量上繼續占據主導地位。其主要競爭對手FTX的倒閉當然有所幫助,但上升趨勢已經顯現。

數據:比特幣 ATM 安裝量在 2022 年初放緩:金色財經報道,據Coin ATM Radar的數據證明,每年前兩個月的比特幣 ATM 安裝量歷來同比增長。然而,這一趨勢在今年打破了。僅考慮 2022 年 1 月和 2 月,全球共安裝了 1,817 臺加密 ATM。去年同期,安裝了 2,435 臺加密 ATM,與今年相比增加了 618 臺。暫時放緩的主要原因之一可歸因于缺乏新司法管轄區的參與。例如,僅美國就貢獻了 2022 年全球加密 ATM 安裝總量的 93%,新增 1,689 臺 ATM。另一方面,歐洲的比特幣 ATM 在前兩個月減少了 1 臺 ATM,總共減少到 1,397 臺。在撰寫本文時,北美擁有 34,284 臺 ATM,占加密 ATM 總安裝量的 95% 以上。目前共安裝了 36,067 臺自動柜員機。盡管今年開局較慢,但隨著薩爾瓦多等司法管轄區計劃部署 1,500 臺比特幣 ATM ,加密ATM的安裝量預計將增長。 (cointelegraph)[2022/3/2 13:31:29]

我們將何去何從?幣安的策略正受到質疑,因為USDC取款現在是由于傳統銀行基礎設施緩慢而產生的。缺乏足夠的審計、監管壓力和更加懷疑的市場可能導致幣安的主導地位最終在2023年減弱。

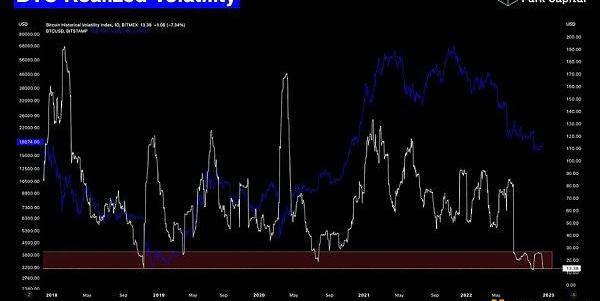

6:BTC實現波動率

內容:Bitmex的7DBTC實現波動率指數在2022年下半年保持低位。

定義原因:BTC(beta)vol在2022年上半年保持相對較高的水平,并延續了整個2021年的相同模式。從5月開始的強烈去杠桿化事件降低了投機活動。用戶賬戶余額被清空可能會進一步抑制本已令人擔憂的市場的波動。

我們將何去何從?實際成交量已跌至接近年度低點(13.5),并且仍處于通常在高成交量行動之前出現的區域。鑒于加密資產市場持續面臨宏觀經濟、監管和附帶壓力,這種傾斜是向下的。

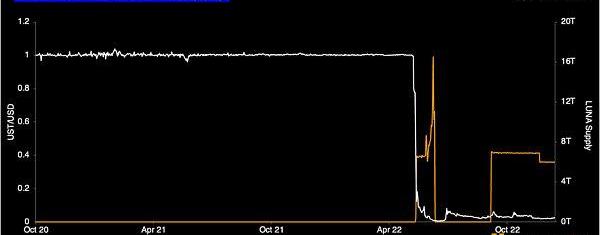

7:UST/USDvs.LUNA供應

內容:Terra的UST與美元掛鉤vs.LUNA供應。5月7日至8日,隨著大量穩定幣開始離開Curve,UST開始失去其掛鉤。5月9日,LunaFoundationGuard試圖通過部署15億美元來保護UST掛鉤。隨著LUNA作為UST的最終后盾,我們看到LUNA的新發行量飆升至<16T單位。

定義原因:它代表了「純」算法穩定幣實驗的棺材上的最后一顆釘子。「純粹」的方面意味著,在短短4天內,Terra的一切都結束了。

它還引起了監管機構和投資者的關注。僅僅4個月后,眾議院委員會起草了監管穩定幣的立法,對像UST這樣的算法穩定幣實施了兩年禁令。

今日恐慌與貪婪指數為22 等級仍為極度恐慌:金色財經報道,今日恐慌與貪婪指數為22(昨日為21),恐慌程度較昨日小幅下降,等級仍為極度恐慌。注:恐慌指數閾值為0-100,包含指標:波動性(25%)+市場交易量(25%)+社交媒體熱度(15%)+市場調查(15%)+比特幣在整個市場中的比例(10%)+谷歌熱詞分析(10%)。[2022/1/12 8:42:59]

我們將何去何從?一個對完全抵押的穩定幣越來越渴望的市場。像Circle這樣的公司將利用這一勢頭,在現有的TradFi關系上加倍下注。。至于Terra-只不過是遙遠的記憶。我們還找到了FTX在網絡崩潰中扮演的角色的證據。

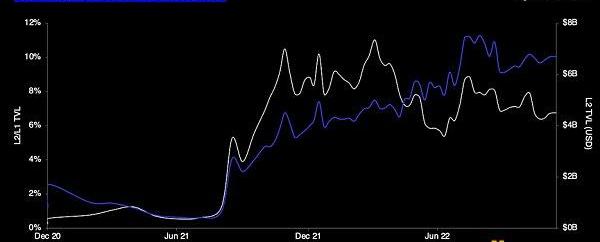

8:L2/以太坊L1TVL比率

什么:L2上的總價值鎖定(TVL)超過以太坊L1上的TVL。盡管以美元計價的TVL下降,但L2的主導地位攀升至歷史新高。

定義原因:它表明,在2022年,L2比L1保留了更多的鎖定價值。新L2網絡代幣的推出及其流動性激勵模型是2022年持續增長的關鍵驅動力。L2正在成為以太坊的未來。

我們將何去何從?L2/L1TVL比率在2023年攀升至歷史新高,這是由于L1的gas成本可能較低,但人們仍希望在更可擴展的基礎上進行交易(整個2022年的多個時期都是如此)。

9:L2TVL/AltL1TVL主導地位

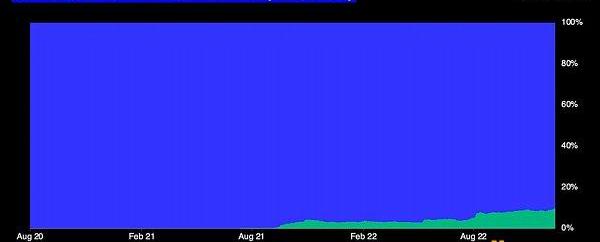

內容:L2總價值鎖定與替代L1的主導地位在2022年從3%增長到10%。

定義原因:以太坊L2和替代L1之間的技術和哲學斗爭在過去12個月中愈演愈烈。由于rollups的持續發展,2022年標志著L2相對于替代區塊鏈的首次真正流動性增長。這張圖暗示,根據當前趨勢,所有道路都通向以太坊。

我們將何去何從?rollups和激勵計劃的激增將在整個2023年推高這一比例。L2之外的TVL將開始圍繞Cosmos這樣的應用鏈結構進行整合,其中像Celestia這樣的數據可用性層可以支持這兩個細分市場的增長。

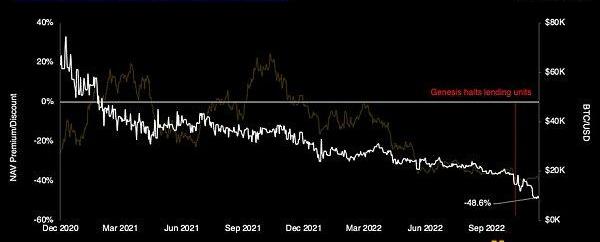

10:GBTC溢價vs.BTC/USD

內容:Grayscale的GBTC對NAV的溢價在2022年制造了新的ATL。

定義原因:由于供大于求,Grayscale現金套利交易在2021年初不再可行。熊市阻止了凈新投資者,他們可以獲得更好的加密貨幣投資替代品,而私募投資者繼續出售他們的股票。

Compound提交治理提案022 計劃系統減少COMP發行量:8月27日,Compound Labs官方發推宣布,治理提案022已提交,計劃系統減少COMP代幣發行量。Gauntlet創始人Tarun Chitra表示,COMP分配模型可以做很多優化,相對于短期持有和交易,Compound網絡應該開始考慮增加對長期持有COMP代幣的用戶進行激勵。雖然引入COMP使得借貸業務和流動性挖礦業務增長迅猛,但鏈上和鏈外數據顯示,在網絡治理上,投票人參與狀況和借貸活動可以通過分配調整得到改善。通過將COMP分配給借款人,該協議鼓勵了遞歸杠桿,這既沒有帶來什么價值,又降低了協議的安全性。

Tarun Chitra提到,COMP分發系統至少需要三個控制機制,并利用三種控制機制(按順序)進行協議調整:1.降低發行率(無技術風險,可估算出COMP的市場需求);2.調整對供應商和貸方的分配(最小技術風險);3.添加歸屬期/時間鎖定(更大的技術風險,這是迄今為止最大風險的提議)。其中,第三個機制,Tarun Chitra已于8月26日進行了解讀稱,歸屬計劃當前存在“離散歸屬”(定期獲取代幣)和“連續歸屬”(當代幣到期時逐漸釋放)兩種方式。[2020/8/27]

據透露,在2022年,大量GBTC股票被用作大型基金的抵押品,這些基金的價值從2021年2月的峰值下跌了85%。在Genesis停止其貸款業務后,投資者擔心DCG/Genesis可能會被迫出售(6億至8億美元的加密抵押品)以籌集現金,因此折價擴大速度加快。事實是,這些事件只是加速了先前的折價趨勢。

我們將何去何從?由于缺乏公共信息,因此很難預測結果。如果GBTC抵押品來自Genesis,那么貸款人被迫出售超過2.5年以上的股票以償還債權人的風險更大。RegM或灰度信托的平倉將導致高達112億美元的比特幣在市場上出售。對了,美國證券交易委員會不會很快批準現貨ETF的轉型。

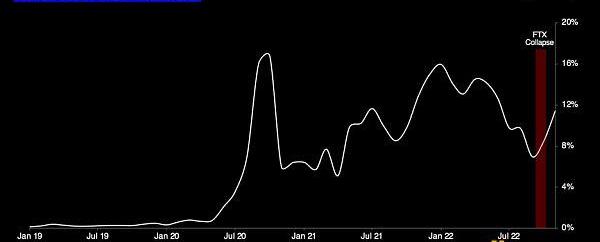

11:DEX/CEX交易量比率

內容:全球去中心化交易所交易量超過中心化交易所,從9月的9%增長到11月的11.7%。

定義原因:在經歷了DEX活動的熊市之后,對中心化參與者和資產安全的擔憂日益增長,推動了DEX/CEX比率的逆轉,其中最大的躍升發生在FTX崩盤的那個月。到2022年底,該比率的變化反映了用戶自我托管情緒的變化。

我們將何去何從?一個重新解決交易安全問題的市場。DEX/CEX比率可能會在一段時間內保持在15%以下,但該比率不太可能跌至2020年以來的新低。如果發生這種情況,對DEX團隊和用戶的監管壓力可能會成為后者的驅動因素。

12:比特幣STH-SOPR

動態 | 今日恐慌與貪婪指數為22 等級為極度恐懼:Alternative.me數據顯示,今日恐慌與貪婪指數為22(昨日為23),恐慌程度略微加強,等級仍為極度恐懼。 注:恐慌指數閾值為0-100,包含指標:波動性(25%)+市場交易量(25%)+社交媒體熱度(15%)+市場調查(15%)+比特幣在整個市場中的比例(10%)+谷歌熱詞分析(10%)[2019/12/13]

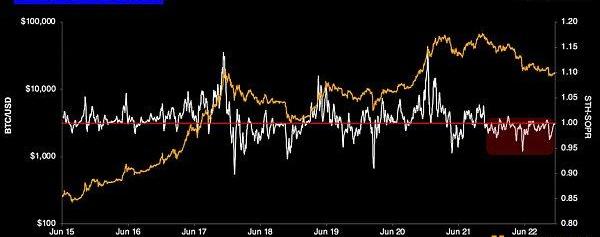

內容:到2022年,比特幣的短期持有者支出產出利潤率(SOPR)將被抑制在1以下。該指標反映了鏈上所有代幣的實現利潤程度。

定義原因:使用SOPR的短期持有者,可以讓我們深入了解剛剛進入市場的交易者,從而了解他們的情緒和行為。SOPR使用1作為長期熊市的阻力,同時使用1作為更多看漲時期的支撐。2020年每次拒絕1都表明,平均而言,短期交易者在每一次機會(這一年的每一次市場反彈)都在接近其成本基礎或虧損地出售比特幣。

我們將何去何從?STH-SOPR一直被抑制在1以下,直到形成更具建設性的市場,這可能會在市場第一次「聞到」更寬松的貨幣政策時開始。

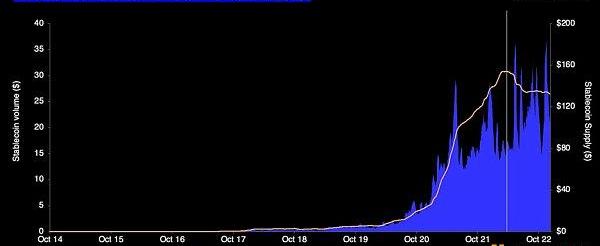

13:全球穩定幣數量與供應

內容:穩定幣總量與總自由流通量。到2022年,總規模將增長兩倍,而穩定幣的全球自由流通量同期下降了14%。

定義原因:2022年,穩定幣表明,即使在熊市期間,它們也實現了真正的產品市場契合。盡管發生了嚴重的去杠桿化事件和一級交易所倒閉,我們還是看到了更高的交易量。更高的交易量與更低的供應量意味著更少的穩定幣單位被更頻繁地交易。

我們將何去何從?保持目前的趨勢到2023年。每日穩定幣總量峰值為400億美元,低點保持在每天20美元以上。

14:DeFi/ETH比率

內容:DeFi市值/ETH的市值比率在2022年創下了更低的高點和更低的低點。

定義原因:它強調了2022年350億美元的DeFi行業相對于更廣泛的加密市場所經歷的斗爭。DeFi的市值從2021年11月的ATH水平下降了82%,下降速度快于ETH。

今年夏天,Terra的崩潰以及3AC和中心化放貸機構的影響,為該比率的單次最大跌幅鋪平了道路。然而,監管頭條新聞,如10月中旬泄露的CFTC法案,同樣產生了影響,導致該比率下降了4%,盡管該行業同期增長了100億美元。因此,由于監管壓力不斷加大,投資者開始相對減少對該行業的配置。

我們將何去何從?DeFi/ETH比率在短期內難以突破25%。市場去杠桿化很可能已經完成,這意味著高跌幅可能趨于平穩。也就是說,隨著下一個采用周期流動性更強的代理發揮作用,投資者將資產分配給主要機構,這可能會在短期內對該比率造成持續壓力。

盡管如此,該行業仍在繼續推進,許多家喻戶曉的品牌都在擁抱這一區塊鏈,例如迪士尼和星巴克。DeFi也從CeFi的整合中受益匪淺。

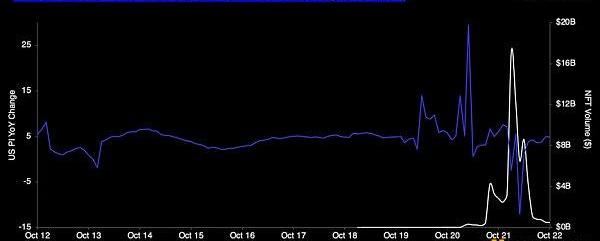

15:美國個人收入vs.全球NFT交易量

內容:美國個人收入同比變化率與全球NFT交易量。

定義原因:NFT代表高風險市場中的高風險子行業,應該容易受到個人收入變化率的影響。通脹上升和實際工資增長放緩,是導致可支配收入下降的完美組合。

有一些證據表明,美國PI經常領先NFT交易量4-6個月。刺激經濟支票和量化寬松意味著更多的錢花在了高風險資產上。

2022年3月,美國PI的變化率也創下了歷史最低水平,同時NFT月度交易量飆升至新的ATH(160億美元以上)。

我們將何去何從?該模型意味著,較低或負的PI變化率可能會阻礙NFT的重要采用。消費領域的弱點就是NFT的弱點。如果全球經濟衰退持續下去,我們不太可能在2023年看到新的NFT月交易量ATH。

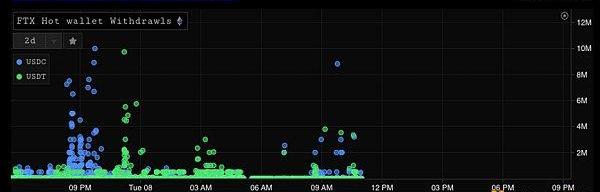

16:FTX熱錢包提現

內容:2022年11月7日至8日從FTX交易所熱錢包中提取USDC和USDT的散點圖。

定義原因:數據顯示,11月7日,高價值USDC交易者最初爭相退出。8日,隨著低價值的交易者們繼續不斷地進行交易,這一切戛然而止。最后一個較高價值的集群是針對「某些特定客戶」的,有些人將其定義為巴哈馬用戶。

FTX在2022年11月8日中午最后一次暫停提款。

我們將何去何從?長達數年的破產程序。

17:FTX/USDT幣安訂單簿

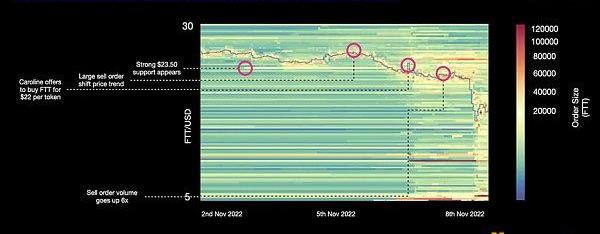

內容:2022年11月2日至8日,幣安上不同價格水平的FTT/USD訂單規模。

定義原因:它提供了鏈上證據,表明至少有一個市場參與者希望支持FTT(FTX交易所的原生加密資產)的價格。在Caroline(Alameda首席執行官)提出以22美元/單位的價格購買FTT之前,強勁的支撐在23.50美元。這是一堆該死的證據——你不會公開告訴別人一個價格水平,除非你非常有信心你需要這個價格。

我們將何去何從?隨著時間的推移,FTT交易以漸近線趨近于0,在去中心化交易所之外的有限場所訪問。

18:FTX崩潰后的Solana資產表現

內容:Solana和基于Solana的生態系統資產與市場beta。基于Solana的資產在FTX崩潰后下跌了50%以上,而SOL本身下跌了60%。

定義原因:Solana資產性能與beta的集群突出了Solana及其生態系統一直存在的FTX/Alameda漏洞。

我們將何去何從?對Solana的信任和投資緩慢恢復,Solana的許多資產將在幾個破產程序中被捆綁。

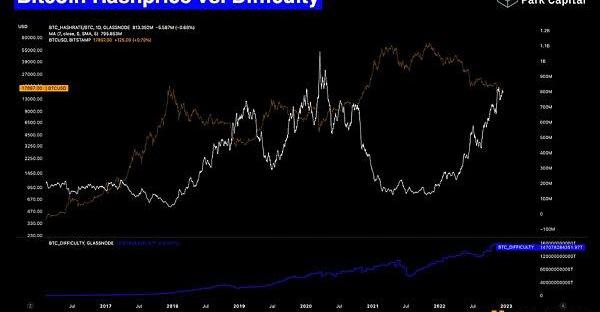

19:比特幣哈希價格與挖礦難度

內容:比特幣不斷上漲的哈希價格與受抑制的BTC/USD比率以及不斷攀升的挖礦難度。

定義原因:比特幣挖礦市場陷入極端困境。比特幣哈希率從1月飆升61%至ATH峰值,而BTC/USD下跌62%。

哈希價格比率反彈至2020年的水平,并進入了一個與當地市場底部相吻合的區域(礦工完成投降)。然而,礦業市場的凸性意味著無利可圖的礦工被迫破產。

從那時到現在,最大的不同是市場狀況更加緊張,宏觀經濟環境更加嚴峻。

我們將何去何從?比特幣礦工合并為3-5家主要的參與者,可能受到并購活動增加的引導。新的BTC/USD低點可能意味著新的ATH是哈希價格和更長的礦工投降期。

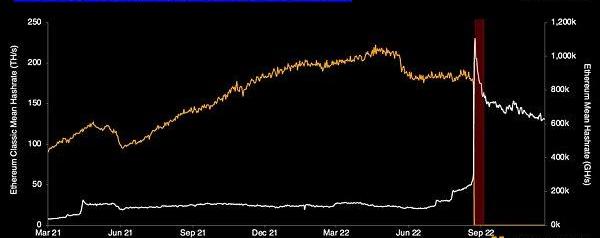

20:以太坊與以太坊經典哈希率

內容:自2021年3月以來,以太坊1的哈希率趨勢與以太坊經典的哈希率趨勢。紅色區域表示ETH合并。

定義原因:ETH合并標志著歷史上第一個從工作量證明(PoW)到權益證明(PoS)的主網網絡切換。

即將到來的夏季,以太坊過渡意味著礦工們很快就會失業。使用相同挖礦算法的以太坊經典是下一個最佳選擇,并在9月份合并事件發生前幾個月開始移動。

唯一的問題是ETC的市值僅為ETH1的2.5%左右,而且網絡活動微不足道,無法帶來交易費用或維持交易所的利息。相對于那些以美元計價的運營商獲得的美元獎勵,以太坊1擺脫了它的挖礦皮膚并使以太坊經典的挖礦環境負擔過重。

礦工們開始拔掉無利可圖的機器,網絡反映了整個2022年以太坊1哈希率下降的趨勢。

它還強調了PoW的自給自足性質,包括中途共識層切換。

我們將何去何從?以太坊經典的哈希率持續下降,其中資源承諾回落到合并前的200TH/s范圍。

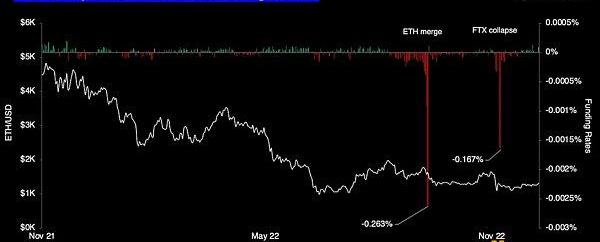

21:ETH永續合約資金費率

什么:總融資利率與ETH/USD的對比。ETH永續市場在2022年有兩個不同的時期經歷了最負的融資利率時期。

定義原因:第一次極端打印發生在9月之前的ETH合并期間。交易者將ETHPOW代幣視為免費看漲期權,從而在頭寸上變得投機取巧。通過對沖基礎資產但持有實物ETH,他們可以以delta中性的方式認領這些單位。

第二個更難預測。無法從FTX中提取資產的交易者也變得投機取巧,他們在FTX之外做空ETH,同時在FTX上做多ETH,以構建「合成FTX提取交易」。

這些完美地抓住了期貨市場在加密貨幣中日益增長的作用——無論是針對預期事件還是更多臨時事件。投資者變得更加老練。

我們將何去何從?ETH的資金利率正常化,以防止任何負面事件(例如,進一步的交易所崩潰)。

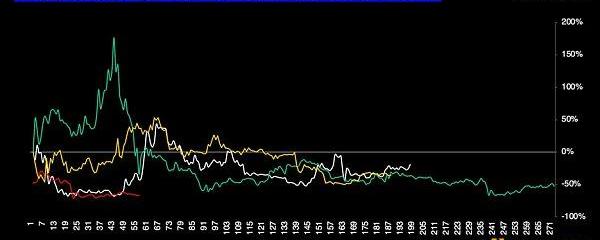

22:新上市的加密資產自推出以來的表現

內容:以上市第一天為基準的高調加密資產發布。無論代幣發行策略或估值如何,所有代幣都有望以虧損結束這一年。

定義原因:廣泛的避險環境意味著投資者配置不足以抵消沖擊市場的供應。

但這也說明了發布策略的持續無效。OP、HOP和AP等代幣都是高調空投的例子,但對之前空投的研究得出結論,空投策略在留住用戶及其各自的網絡貢獻方面基本上無效。

我們將何去何從?開發人員利用這一不斷增長的失敗空投用例列表來迭代后續模型,重點是如何更好地激勵社區參與并繼續參與網絡貢獻。

更多:Web3漏洞利用計數和價值

內容:自2020年以來,Web3協議的漏洞被利用的總數量與美元總額。2022年的漏洞利用總數下降了39%,而利用的總量增長了16%。

定義原因:一種觀點認為,我們幾乎沒有采取什么措施來防止漏洞利用——這說明了這個領域的新生。

然而,更有趣的是,這與Web3的多鏈基礎設施有關。2022年是我們看到橋梁活動反彈的一年。它們還代表了最清晰的蜜罐,因為大量價值被鎖定并呈現在它們的非原生鏈上。到2022年,Nomad和Wormhole橋的開發費用總計達到5.26億美元。換句話說,我們在Web3生態系統的單一高價值角落看到了更大的漏洞。

我們將何去何從?盡管開發人員盡了最大努力,但2023年的開發量與此相似。正如我們之前經常聽到的那樣——這些東西需要時間才能成熟。

Tags:以太坊USDFTX比特幣VSYS幣會成為第二個以太坊嗎南瓜usdt幣AVASTR Vault (NFTX)比特幣最高的時候是多少錢一枚什么時候

原文:《ExpandingUniswap&#?39?;sAddressableMarket》byAshuPareek、KentrellKey 編譯:Wendy 觀點提煉 為了繼續保持目前.

1900/1/1 0:00:00撰寫:DonovanChoy編譯:深潮TechFlow2021年,加密貨幣迎來了牛市,以太坊變得擁擠,用戶為此支付數百美元的Gas費.

1900/1/1 0:00:00StarkNet治理第一階段啟動StarkNet基金會宣布StarkNet在去中心化方面開啟下一步計劃,投票決策協議變更.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、礦業信息、項目動態、技術進展等行業動態。本文是其中的新聞周刊,帶您一覽本周區塊鏈行業大事.

1900/1/1 0:00:00文/BrainArmstrong,CoinbaseCEO;譯/金色財經xiaozou概述:在監管治理和政策領域里人們最常問我的一個問題是,清晰的監管到底該是什么樣子的.

1900/1/1 0:00:00回顧即將過去的2022年,你會怎樣概括這個跌宕起伏、波譎云詭的年份?如果要為2022年的加密行業提取一個關鍵詞,“動蕩”一詞或許最貼切.

1900/1/1 0:00:00