BTC/HKD-0.05%

BTC/HKD-0.05% ETH/HKD+0.5%

ETH/HKD+0.5% LTC/HKD+0.61%

LTC/HKD+0.61% DOT/HKD+3.95%

DOT/HKD+3.95% ADA/HKD+0.9%

ADA/HKD+0.9% SOL/HKD+0.67%

SOL/HKD+0.67% XRP/HKD+0.53%

XRP/HKD+0.53% DOGE/US-0.25%

DOGE/US-0.25%年度事件

●2022年是風險投資領域充滿挑戰的一年。市場低迷不僅影響了傳統資產類別如股票、債券,甚至波及了加密貨幣領域。

●盡管存在挑戰,但加密貨幣生態的持續進步和迭代仍然讓我們對加密貨幣的未來保持樂觀和期望。

●2?022年行業的事件之一是9月的以太坊合并,在此期間以太坊網絡從工作量證明(PoW)切換到權益證明(PoS),能源使用減少99.9%。

●以?OptimisticRollups為首的Layer-2解決方案目前主導著基于以太坊的Rollups。隨著明年Celestia的推出,Rollup空間的競爭將越來越激烈,能否保持其地位仍舊有待觀察。

●DeFi市場份額在?2022?年經歷了劇烈收縮。DeFi?相關鎖倉加密資產價值從2953.8億美元下降76.4%至702.2億美元。Terra在5月的生態閃崩事件是造成該結果的主要誘因。

●融資事件同比增長?19.4%?,基礎設施、DeFi和GameFi垂直行業占據了今年最多的融資比重。然而較上一年的跡象表明,融資事件和資金的整體增長已有所放緩。

●2022年加密貨幣和數字資產的監管取得了重大進展,包括第一個加密貨幣法規的白宮法案和歐洲的MiCA法規。這些法律旨在創建一個監管加密貨幣和數字資產的框架,表明人們逐漸意識到區塊鏈技術的重要性。

●Terra生態及其領導者DoKwon在大型機構和眾多投資者的幫助下曾成為第一梯隊的區塊鏈項目,但不幸的是于2022年5月的幾天內分崩離析。

●2022年7月加密貨幣市場劇烈波動,三箭資本倒閉。BlockFi和Celcius等頭部加密企業受到波及相繼破產。

●在CoinDesk的一份報告中強調FTX附屬風投公司AlamedaResearch的潛在杠桿和償付能力問題后,FTX作為曾經全球交易量領先的加密資產交易平臺于2022年11月初徹底崩盤。

概要

步入2023年,加密貨幣和web3行業持續快速發展,過去的一年中,加密貨幣的采用、去中心化金融(DeFi)平臺的增長、Metaverse、GameFi趨勢以及創新型區塊鏈技術的出現都取得了重大進展。

該行業最顯著的趨勢之一,是越來越多低齡人士接受加密貨幣并視其為持有的主流資產,從散戶投資者到大型金融機構,越來越多傳統行業人士開始看到數字資產的價值及其變革傳統金融系統的潛力,這一趨勢也反映在越來越多的傳統商家和企業在全球范圍內新增加密貨幣作為支付方式之一。

除此之外,DeFi和GameFi領域在各種平臺上的受歡迎程度也出現了爆炸式增長,根據DefiLlama指標顯示,DeFi的總鎖定價值(TVL)達到2953.8億美元,DappRadar顯示,GameFi的獨立活躍錢包(UAW)達到965萬。這些平臺的去中心化數據展現該領域更高的透明度和可訪問性,他們可能正以潛在的速度成為傳統金融和熱門游戲的替代品。

2022年另一個有趣的發展領域是可替代Layer-1和Layer-2類項目的興起。這些項目旨在解決未來可擴展性、速度和費用等問題,這些問題一直困擾著早期區塊鏈行業,目前它們正提供獨特的附帶功能或使用不同的共識機制來區分自己并滿足不同場景下用戶的需求。

Web3行業在2022年也經歷了諸多挑戰,例如地方監管、法律障礙、鏈上安全問題和劇烈的市場波動,這些仍然是在行業充分發揮潛力前必須解決的問題。

2022年,由于美聯儲的利率提升和全球流動性的急劇減少,導致加密市場嚴重低迷,也使得加密資產的總市值減少了超過?2.2萬億美元,其中數據顯示,中心化金融(CeFi)領域的機構活動減少了約71.4%?,該年加密行業受到了Terra死亡螺旋、3AC、FTX?的相繼破產、BlockFi、Genesis等主要機構面臨流動性枯竭、財務困難或資產清算等負面事件的影響。

盡管如此,該行業仍在繼續取得進展,數據顯示:該年一級市場投融資總額超過277億美元,其中以太坊成功同步信標鏈數據,并完全轉向權益證明(PoS)共識算法,Layer-2的解決方案在多個共識底層上均取得了顯著增長。

該行業報告中,我們將持續探討現行趨勢,深入挖掘Web3的行業未來,向行業展示我們能抓住機遇的能力。

全球加密資產應用

全球加密貨幣采用指數顯示,當前世界各國對加密貨幣的使用量有所增加,全球各地區在支付處理和價值存儲等領域都表現出強的增長勢頭。

全球約有3.2億加密用戶,其中超過40%位于亞洲地區,排名前三的國家分別是美國、越南和俄羅斯。

2022?年用戶數量增長?2500?萬+,較2021年新增的1.94億有所下降。美國、韓國和俄羅斯的中心化交易所(CEX)訪問量最高,合計占比已超過22%?。

美國在DeFi流量中所占份額最大,活躍度幾乎是排名第二的巴西的六倍。

南美、南非和中東地區對加密行業也表現出了濃厚的興趣,其中,南亞擁有第二大約?4600萬的加密用戶,這僅次于北美。

在整個南美和非洲地區,加密貨幣通常用于支付和資產保值領域,每天擁有超過三分之一的人口使用加密穩定幣。

BTS經紀公司Hybe將繼續推進NFT計劃:12月31日消息,韓國男子偶像團體防彈少年團(BTS)的經紀公司Hybe將繼續推進NFT計劃,盡管這一舉措遭到了數百萬BTS粉絲的批評。今年年初,娛樂巨頭Hybe宣布將發行與旗下藝人相關的一系列NFT,隨后BTS粉絲紛紛在推特上抗議NFT對環境造成的影響。然而,Hybe在周四的一份聲明中證實,其NFT計劃將繼續實施,這也是該公司首次公開回應批評。HybeAmerica項目負責人John Kim表示,BTS是最賺錢的藝人之一,將在6個月內推出BTS的NFT照片卡。今年11月,Hybe宣布與韓國頂級加密貨幣交易所Dunamu合作,首次披露了推出BTS相關NFT的計劃。但此舉引起了BTS粉絲不滿,他們認為,這違背了該樂隊的氣候環境宣傳行動,包括2018年防彈少年團在聯合國大會上的亮相。(Decrypt)[2022/1/1 8:17:45]

資料來源:Chainalysis2022年全球加密采用指數

在監管方面,?2022年全球超過42個主權國家和地區共出臺了105項針對加密貨幣行業的監管措施和指引,其中36%的政策是積極的,相較上年有所增加。大多數國家都在考慮為該行業制定全面的監管框架,其中對CEX就顯得尤為嚴格,各地法規及直屬機構都在考慮將直接涉及交易的領域做進一步監管。

在傳統企業方面,很多大型企業如迪士尼、星巴克、阿迪達斯和耐克等家喻戶曉的品牌都正在納入區塊鏈技術以增強其供應鏈和支付能力。主要銀行也表示對該行業越來越感興趣,例如富達推出了投資者加密服務,貝萊德與Coinbase跨行業合作為其機構客戶提供加密服務,高盛正在開發加密數據服務。

投融資事件回顧

加密貨幣行業今年面臨著諸多挑戰,這在投融資板塊也反映得非常明顯,如?FTX、Celsius、Voyager和BlockFi等幾家主要市場的參與者均遭遇挫折,導致其投資者信心下降,并間接影響加密領域市值致其損失約1.5萬億美元。

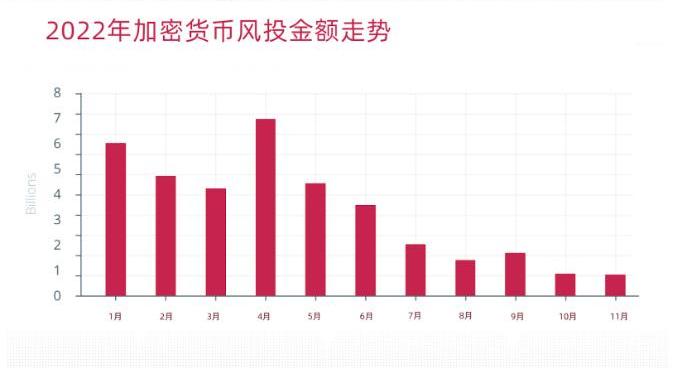

盡管自2022年5月以來Web3風險投資資金有所減少,但該行業全年的資本投資總額仍就超過361億美元,相較2021年的投資總額依然增長了19.4%?,就Web3服務類別而言,全年的投資情況較為平穩,但獲得了最多風投機構的青睞,總共進行了592輪交易,其次才是DeFi和GameFi類別。

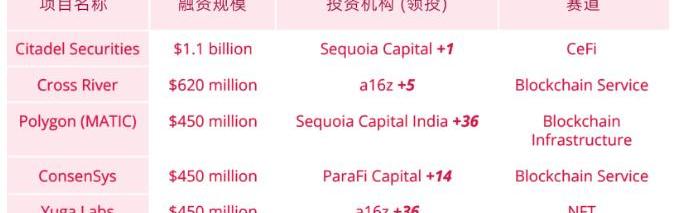

縱觀2022年的交易數量,A16z、AnimocaBrands和PanteraCapital是全球最活躍的風險投資公司之一,從他們的投資數量可以看出,?2022年一些最大的加密貨幣基金包括A16z、紅衫資本,分別投出了的4.5億美元和28.5億美元,其中該年融資金額最高的是Citadel(CitadelSecurities?為全球知名做市商和高頻龍頭),總額為11億美元。

Alphabet、貝萊德和摩根士丹利等上市公司也均投資了部分Web3項目,這些公司的交易活動和單筆交易金額最高。

Layer1?

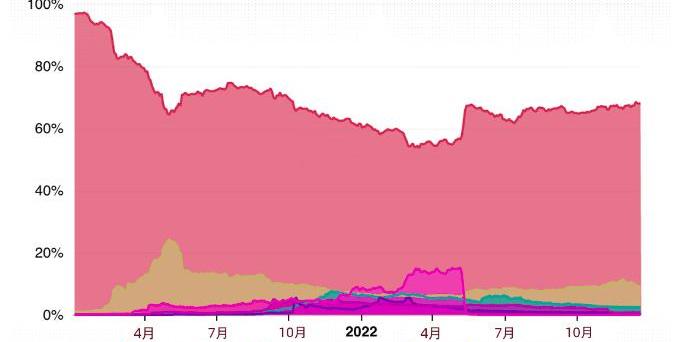

2022年,各類相互競爭的L1底層協議引入了新的共識算法、區塊鏈架構和執行環境,其中比特幣和以太坊持續占據行業交易的主導地位,BTC為39.9%?,ETH為18.3%?,按市值計算共占據整個加密市場份額的58.2%?。

年初至今(YTD)的主要加密資產占總市值的百分比

2022年,L1的總鎖倉價值(TVL)下降,與其他L1相比,以太坊的市場份額有所下降,按TVL計算從2021年的96.91%持續下降到2021年底的62.43%?,并在?2022年的6月進一步下降至59.01%?。

相比之下,BNBChain的TVL主導地位在過去一年中顯著增加,從?2021年初的0.78%?20?增長至?21年底的7.02%,直至2022年底達到驚人的10.02%?,BNBChain在過去的一年里展現出了強勁而穩定的市場表現,這非常值得注意。

各類L1都在這一年中拼盡全力爭奪更大的加密市場份額,這些網絡一直在努力擴張、增加潛在用戶畫像,并在多個區塊鏈網絡之間持續戰斗,為了增加其市場份額,每個L1都持續在嘗試創新并尋找更新一級的解決方案,以應對平衡去中心化、安全性和可擴展性的挑戰。

值得注意的是,?2022年由于?Terra?生態的崩潰,引發市場份額的大幅跳水,BNB和以太坊等其他公鏈接管了Terra生態TVL的很大一部分,該類市場份額的劇烈變化可能是歷史L1底層協議中發生過的最具影響力事件之一。

以太坊合并

Gate.io行情:BTS 24小時漲幅達135.99%:據Gate.io芝麻開門行情顯示,截至今日9:48,BTS 24H最高漲幅135.99%,當前漲幅58%,24H最高報價0.06400美元,當前報價0.04500美元,24H現貨交易量達580.09萬美元。近期行情波動較大,請注意控制風險。[2021/1/30 14:24:17]

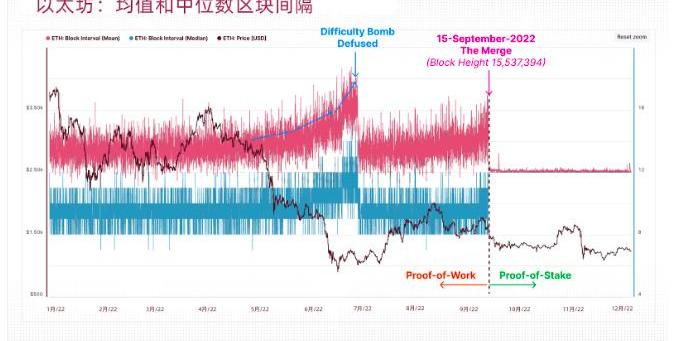

2022年的另一個L1發展事件是以太坊的合并,合并升級發生在以太坊9月15日從其當前的“工作量證明”機制向“權益證明”機制的躍遷。

這可能是自?2009?年行業誕生以來最令人印象深刻的成就之一,下圖顯示了全年的平均和中位數出塊間隔,其中可變出塊時間之間有明顯的區別,圖表中可以看到網絡的轉變過程及潛在的性能改進。

自合并以來,活躍驗證者的數量增加了13.3%?,目前有超過484,?000個驗證者在運行當中。這使得抵押的ETH總量達到驚人的1561.8萬個ETH,這個數字已經達到了ETH?總流通量的12.89%?。

隨著向權益證明的過渡,以太坊貨幣政策顯著調整降低了釋放時間,其中理論發行量約增加0.5%?,在考慮到以太坊EIP?1559銷毀機制過后,每日會抵消約0.1%左右,相比之下,合并前的凈通貨膨脹率約為+?3.9%?,這顯示出發行后帶來的巨大變化。

自以太坊合并以來,ETH的總供應量減少了98%?,這代表了ETH供應的凈通貨緊縮,因為當前的代幣供應量低于合并時的水平,如果沒有合并事件,根據之前的發行流程,預計將再額外釋放104.4萬個ETH進入流通量計算。

從用戶的角度來看,以太坊合并對他們使用以太坊網絡的體驗影響微乎其微,例如gas費并沒有重大的變化,但合并是提高以太坊區塊鏈可擴展性的重要一步,也為未來的陸續升級鋪平了道路。

BNBChain增長

BNBChain在2022年繼續穩步增長。TVL從2021年底的7.02%增長至2022年底的9.24%?,與競爭對手相比,該鏈在手續費總額方面表現尤為出色,僅次于以太坊公鏈排名行業第二。

通過新產品的創新,BNBChain保持了競爭力。2022年的一個關鍵事件是BNBChain應用側鏈“BAS”的推出,它將允許開發人員從BNBChain轉移數據和資產,從而進一步減輕網絡交易壓力,釋放有限資源。

大規模應用將在BNBChain部署,包括GameFi、SocialFi和Metaverse,特別是他們正在從單鏈擴展至多鏈,并將BSC的驗證節點從21個擴展到41個。

該圖表顯示BNBChain上的唯一地址數量超過了以太坊,達到了令人驚嘆的2.3億,這使其成為該年加密行業受眾最多的公鏈。

此外,該網絡的交易量創歷史新高,?2022年5月達到980萬,?10月日活躍用戶達到220萬的峰值。

WAX和Solana

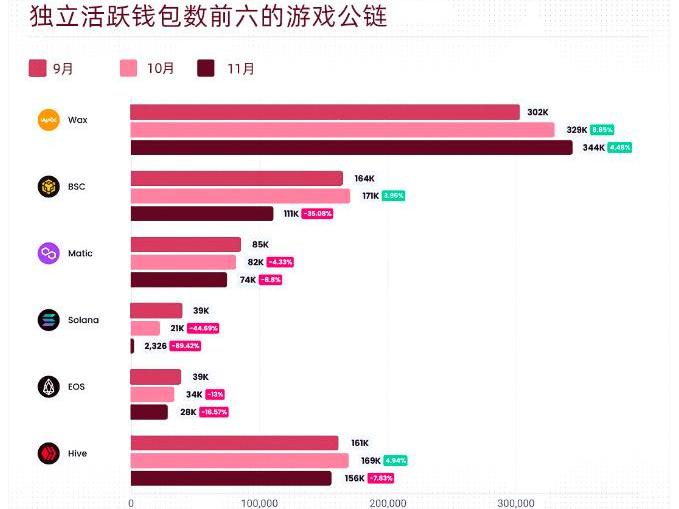

2022年,排名前10位的L1交易量與上一年相比出現了不同程度的變化。其中,WAX協議的增幅最大,交易筆數增長?48.26%?,交易總量最高。

Hive協議也出現了顯著增長,交易數量增加了27.57%?,這兩個網絡都是以GameFi生態作為主導的底層公鏈。

盡管Solana在2022年遭遇了諸多挑戰,但Solana網絡在2022年的交易數量上仍舊排名第二,雖然與上一年相比僅增長0.06%?。

Solana比較突出的一個領域是NFT生態系統,這是其公鏈的亮點之一。2022年初,隨著SolanaNFT的發展,SolanaNFT市場MagicEden的日交易量超過了OpenSea。

另一方面,BNBChain的交易筆數大幅下降,與上年相比下降了45.32%?,盡管BNBChain日均新增地址數最多,但依然無法扭轉交易量下降的趨勢。

值得一提的是,各品類整體成交筆數均有明顯增長,較上年相比增長72.90%?,達到?99.8億美元,這表明所有Layer-1及相關產品活躍度在2022年都經歷了顯著增長。

2022年,行業引入了一些新的L1協議,其中包括著名的?Aptos、Celestia和Sui,這些新公鏈的亮點是:

●Cronos:成為第一個基于Cosmos構建的EVM兼容鏈、并擁有強互操作性和權威證明(PoA)。

●Avalanche:它實現了新穎的無領導者共識協議,引入了子網概念,并使用單向不循環流程來組織交易。

●Aptos:引入了新的共識算法、并行執行框架和Move編程語言。

●Sui:類似于?Aptos,也采用了簡單交易和復雜交易的拆分和雙共識機制

●Celestia:它是第一個模塊化區塊鏈網絡,其目標是構建可擴展的數據可用性層,從而實現下一代可擴展的區塊鏈架構。

比特股發布新提案就BTS是否升級5. 0進行投票表決:近日,BTS核心開發者abit發布5.0版本底層代碼。新版本將通過硬編碼智能合約的方式開啟流量池自動做市挖礦(AMM),使得BTS內盤除經典的訂單簿模式外,也支持類Uniswap方式的交易。如果社區投票通過,見證人將通過升級的方式激活該功能,新版本將于9月30號上線,目前相關APP和前端頁面也即將開發完畢。[2020/9/20]

這些公鏈迅速擴展了生態系統并引起了社區的興趣,更成熟的協議底層為行業面臨的挑戰和困境提供了新方法和解決方案,需要注意的是Celestia仍處于開發的早期階段,他們擁有的任何初始優勢都可能不會持久。

一些早期Web3項目已經開始在Aptos和Sui鏈上啟動,跟隨早期協議的發展趨勢將勢必成為很有趣的事,如果再與現有行業生態建立二次聯系可能對這些新公鏈更有利。

Layer2?

近年來區塊鏈增長面臨的挑戰是,由于交易效率較為低下,現有L1協議的可擴展性有限。為了解決這個問題,許多建設者轉向了L2擴展層,目的是通過將L1構建為安全可靠的共識層后,能更快地將復雜數據和操作轉移到L2上,以擴展并提高執行層的效率。

這種分層方法作為L1平臺面臨的可擴展性問題的解決方案獲得了極大的關注。需要注意的是,Layer-2不僅指以太坊上的擴容解決方案,其他底層協議也同樣擁有擴容解決方案,由于敘述中多以以太坊為例,許多新人可能會誤認為L2只存在于以太坊。

大部分交易都可以在L2上執行,從而提供更多的可擴展性和更快的交易速度及更低的gas成本,在構建Layer-2擴容解決方案時,它們必須繼承主鏈的底層安全性,這是將它們與側鏈區分的條件之一,側鏈中始終由驗證者來保證底層安全性。

Zero-KnowledgeRollups

Zero-KnowledgeRollups(ZK-rollups)是一種Layer-2擴展解決方案,允許在鏈下處理和計算交易,這意味著ZK-rollups無需在區塊鏈上發布所有交易數據,只需提供有效性證明即可完成交易,這些有效性證明可以作為加密保證,但執行特定批量交易會導致其提交狀態改變。

通過在鏈下進行大部分計算,ZK-rollups減少了需要發布到區塊鏈上的數據量,這反過來又減少了所需的處理能力和用于交易驗證的容量,因此gas費較低,使交易更快、更便宜。此外,由于ZK-rollups只在必要時與智能合約相關數據進行交互,它們也有助于減輕其公鏈的負擔。

OptimisticRollups

OptimisticRollups是另一種類型的擴展解決方案,它允許在多個鏈下交易提交到區塊鏈之前將其批量打包,這種方法通過分攤交易形成的固定成本來幫助用戶減少費用,數據聚合器使用默克爾樹結構來計算批次并提高交易速度,但與Plasma和?ZK-rollups相比,Optimisticrollups吞吐量仍然在較低水平。

OptimisticRollups和Zero-knowledgeRollups之間的一個關鍵區別是它們不會在鏈上發布交易批次有效性的證明,相反,它依賴的鏈下交易證明才是合理的假設。為了確保這些交易的準確性,外部驗證節點用于在更新區塊鏈狀態之前檢查默克爾樹,這意味著OptimisticRollups必須依賴第三方來驗證交易的有效性,而Zero-knowledgeRollups則使用加密保證來證明其正確性。

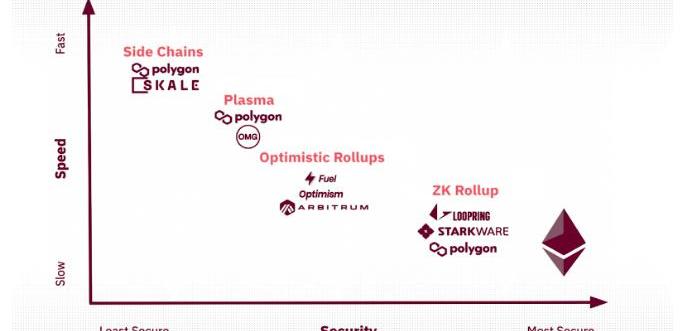

在比較各種Layer-2擴展解決方案時,重要的是要考慮它們在速度和安全性方面的差異,Optimisticrollups和Zero-knowledgerollups通常被認為比側鏈和Plasma更安全,但它們的速度可能更慢并且執行能力也更有限,當在為特定場景選擇最合適的解決方案時,仔細權衡安全性和速度之間是非常重要的。

Layer-2解決方案在安全性和速度方面有所不同

近年來,隨著以太坊虛擬機(EVM)Zero-knowledgeRollups(也稱為zkEVM)的引入,Layer-2擴展解決方案的格局發生了重大變化,隨著L1平臺變得更強大和更可靠,預計更大比例的交易行為將轉移到L2,為了支持該類型的增量交易活動,通過使用zkEVM和其他舉措來增強L2上DApp的功能便顯得尤為重要,這是一種性能互相依賴的關系,因為隨著L1性能的提高,L2將會發揮越來越重要的作用。

如果以太坊繼續發展成為安全性和可靠性的結算層,L2產生的收入可能會越來越多地從以太坊主網上轉移,這可能會導致驗證節點的質押收益降低,從而可能給以太坊網絡的安全帶來新的風險。因此,需要仔細考慮這一趨勢造成的潛在影響,并采取措施以確保以太坊網絡的持續穩定性和安全性。

在檢查Layer-2擴展解決方案的各種特征后,Zero-knowledgeRollups似乎在安全、性能、可用性和其他一些重要因素方面提供了最佳解決方案。但是請務必注意,最合適的解決方案將取決于特定場景的具體需求和約束中,并且可能需要權衡不同因素以選擇最佳方案。

Optimism和Arbitrum

Optimism和Arbitrum是該領域的先鋒,其使用率大幅上升,鏈上前后共部署了近150個Dapp,包括了該領域的頭部鏈上協議Uniswap、Curve和Aave等。

金色熱搜榜:BTS居于榜首:根據金色財經排行榜數據顯示,過去24小時內,BTS搜索量高居榜首。具體前五名單如下:BTS、ABT、TRUE、MXC、XRP。[2020/8/31]

Arbitrum和Optimism上dApp的對比,兩個最大和最受歡迎的L2解決方案

Layer3?

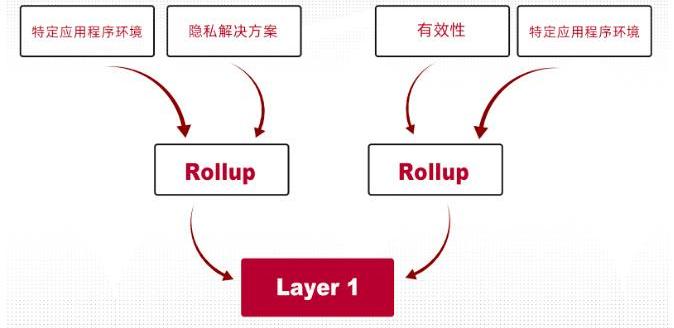

我們已經討論了Layer-2擴展的好處,特別是在Zk-Rollups的背景下以及zkEVM擴展以太坊的潛力,已提出的另一種擴展方法是Layer-3擴展,它指的是在Layer-2協議之上再次構建協議以進一步擴展區塊鏈功能的想法。

Layer-3擴展的目標是在不犧牲安全性和可靠性的情況下提高區塊鏈的性能和效率,Layer-3?擴展的主要好處之一是它允許向區塊鏈添加新特性和功能,而無需對底層?Layer-1(L1)或Layer-2(L2)協議進行重大更改。

由StarkWare(StarNet?母公司)開發的L3框架提出了一個復雜的提案,其中各層不僅相互堆疊在一起,而且還分配了不同的用途,如StarkWare為Layer-3的擴展路線指出了三種可能的方案。

●L2用于擴展,L3用于定制功能——在這個愿景中沒有嘗試提供進一步的可擴展性,相反,堆棧層能幫助應用程序擴展,隨即獨立層提供單獨的功能定制。

●L2用于通用擴展,L3用于自定義擴展——定制標準可能有不同的形式:使用EVM以外的方案進行計算的專用應用程序,其數據壓縮是圍繞特定應用程序的數據格式進行優化的。

●L2用于Rollups,L3用于validium——validiums是使用SNARK來驗證計算但將數據可用性留給受信任的第三方或委員會的系統,Validium的安全等級低于Rollups,但其成本會更低。

關鍵的論點是,Layer-3允許單個Rollup中存在子生態系統,從而使該生態系統內的跨域操作能夠以低成本進行,而無需利用昂貴的Layer-1?,L3的一個主要優勢是應用程序設計人員能夠對技術堆棧擁有更好的控制權。

Layer-3的設計可能性

已經提出的幾種Layer-3擴展的方法,包括狀態通道、Plasma?和側鏈,這些解決方案旨在通過將某些類型的交易和計算移至鏈下來提高區塊鏈的可擴展性,同時仍保持主鏈的安全性和完整性。

Layer3擴展在研究和開發的區塊鏈社區中是一個活躍領域,隨著2023年對基于區塊鏈的應用程序的需求持續增長,預計它將在未來發揮越來越重要的作用。

DApp

盡管2022年的行情和突發事件影響了區塊鏈行業,但DApp行業在2022年實現了顯著增長,日均獨立活躍錢包(UAW)達到237萬個,比在2021年的平均158萬個增長了50%?。

更多地消費者和企業采用區塊鏈,更多的投資者參與支持,這些都促進了行業的整合,這一趨勢顯示了該行業的實力和成熟度。

DeFi

DeFi作為一類基于區塊鏈的應用程序,無需傳統中介機構即可實現借貸、交易和支付處理等金融服務。

2022年,DeFi應用平均達到652,?970dUAW,雖然這僅比2021年的641,?510dUAW增長了2%?。但在TerraLuna垮臺、加密貨幣價格暴跌和區塊鏈橋上的資金黑客攻擊等事件發生的前提下,這對于DeFi領域來說已經算得上是一個令人印象深刻的成就了。

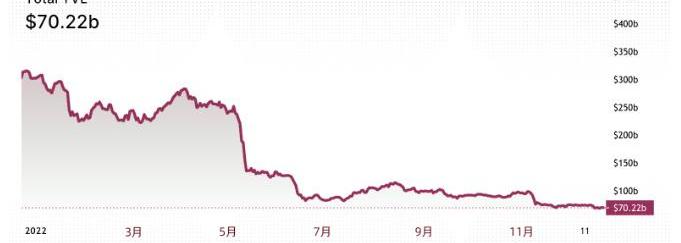

2022年,DeFi行業面臨重重挑戰,其中之一就是總鎖倉價值的大幅下降,,從1月份的峰值2953.8億美元暴跌至12月份的700億美元,共下降了76.4%?。

拿Layer-1DeFi協議的TVL?舉例,以太坊下降至320億美元,BNBChain下降至65億美元,分別比上年下降了74.56%和62.5%?。反觀來說,Layer-2協議表現的更好,基于以太坊的解決方案Optimism和Arbitrum增長強勁,這些網絡越來越受到項目的歡迎,許多項目將它們集成在一起,用戶在這些網絡上測試他們的產品,導致其他公鏈在領先地位上被其取代。

2022年,最大的DeFi協議以太坊的TVL下降了74.56%?,達到320億美元,這種下降可能是由于市場條件和Layer-2協議被更廣泛地結合使用,盡管如此,以太坊仍然占據著DeFi市場總TVL58%的份額。

BNBChain擁有第二大TVL,約為65億美元,在TVL規模方面,以太坊和BSC之后依次是?Tron、Arbitrum、Polygon、Avalanche、Optimism、Fantom、Cronos和Solana。

動態 | 火幣韓國站:暫停BTS存取業務:火幣韓國站公告消息,BTS錢包升級暫時中斷了BTS存取款業務,恢復時間再已公告告知。[2018/11/27]

導致TVL在2022年下降的主要原因是加密貨幣價值的普遍下降,這影響了DeFi行業,隨著在DeFi系統中使用的加密貨幣價值下降,TVL也隨之下降,在此期間,整個加密貨幣市場經歷了重大的價值損失,這對DeFi產生了直接影響。

另一個重要原因是TerraLuna平臺的崩潰,導致約500億美元的損失,TerraLuna平臺是當時第二大DeFi生態系統,它的閃崩對整個DeFi行業都產生了重大影響,也打擊了人們對DeFi的信心。

目前,DeFi協議MakerDAO擁有最大的TVL,當前鎖定價值60.4億美元,比其他DeFi協議的TVL高出8.68%?,比上個月下降7.85%?。就TVL而體量而言,排在MakerDAO之后的一線DeFi協議依次包括Lido、Aave、Curve、Uniswap、ConvexFinance、Pancakeswap、Justlend、CompoundFinance和Instadapp。

另一方面,根據Defillama指標,GMX和AlpacaFinanceTVL指標在上個月分別增長了9.98%和33.99%?。

盡管面臨困難,但DeFi行業依然強勁,并持續發展壯大,?2022年,基于智能合約構建的金融應用程序數量有所增加,這些應用程序提供多種不同服務,例如在傳統銀行業務不可用的地區提供基本銀行服務,以及實現傳統金融機構與DeFi協議之間的交易。

總的來說,?2022年也可以被視為DeFi與傳統金融聯系更加緊密的一年,亨廷頓銀行、法國興業銀行(SocieteGenerale)、摩根大通(J.P.

Morgan)和星展銀行等機構開展了基于DeFi協議的試點項目或交易。預計該賽道將在2022年取得的進展的基礎上,在未來繼續發展和實現轉型。

GameFi

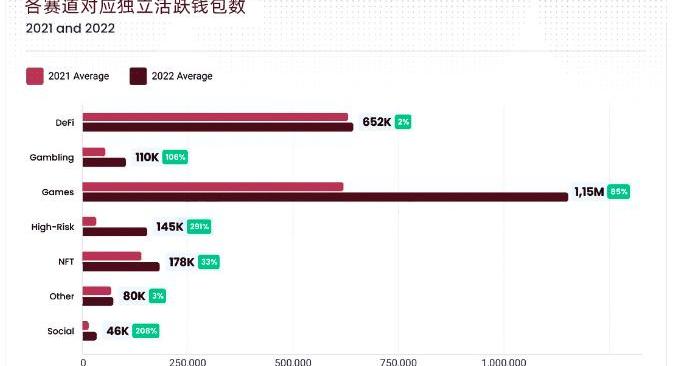

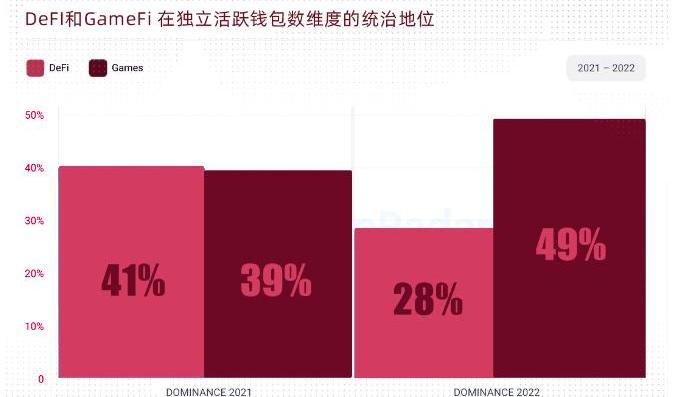

GameFi仍然是區塊鏈應用程序中最受歡迎的類別,在?2021年,游戲板塊有著平均每天622,?620個獨立活躍錢包(dUAW),這個數字在2022年增長了85%?,平均達到了1,?152,?255個,這占2022年Dapp?總量的49%?,此外,交易數量也增長了94.17%?,達到了74.4億筆。

根據DappRadar的數據,Splinterlands是最受歡迎的平臺,到2022年增長了85%?,每月的獨立活躍錢包達到了217,?914個。第二受歡迎的游戲AlienWorlds在2022年的活躍度略有下降,比重為3.67%,現在平均每月有178,?118個獨立活躍錢包。

2022年在GameFi領域獲得關注的一個趨勢是Move2Earn,這是一個相對較新的投機市場,提供一系列產品和服務來獎勵用戶的活躍度,該領域的熱門項目是STEPN,?2022年累計月用戶超過223萬,鑄造的NFT超過700,?000Move2Earn的其他著名項目包括StepApp、Genopets和Walken。

我們還看到生活方式不同方面的游戲化,而不僅僅是賺錢,例如在“邊玩邊賺”模式中,賺錢是一種額外的價值提升,可以增強游戲體驗。該類別中的一些新興項目是Gameta和Metarun。另一種衍生類型則是“邊學邊賺”,其中項目獎勵在特定主題上進行自學的用戶。

伴隨近幾個月來區塊鏈游戲的表現日益疲軟,大多數項目表現在2022年最后一個季度也略有下降。

近幾個月來,對區塊鏈游戲賽道的投資也喜憂參半,?2022年第三季度,該賽道出現同比負增長,總交易金額開始下降。年初開始的市場調整仍在繼續,雖然交易數量同比增長2.6倍,但總交易金額仍下降了19%?。

隨著2022年底投資的下降趨勢,幾個主要平臺開始支持區塊鏈游戲,例如舉辦BlankosBlockParty的EpicGamesStore和GalaGames旗下的游戲。

其中?Apple也將銷售NFT,盡管在操作層面上有諸多限制,但這對行業來說是一個積極的信號,因為它將讓更多的受眾接觸到NFT和Web3技術,屆時預計區塊鏈游戲的進一步普及將為這些技術的主流采用做出巨大貢獻。

盡管2022年數字資產市場充滿動蕩和不確定性,但對區塊鏈游戲產業的興趣程度表明主要投資者仍對其潛力持樂觀態度,因為能夠利用區塊鏈游戲基礎設施生產高質量內容的公司仍持續受到市場和資本的追捧。

NFT

2022?年,由于熊市和整體經濟低迷,NFT?成交量大幅下降,引發了人們對?NFT?可能衰退的擔憂。然而,如果我們排除2021年整體牛市的拉盤效應,?2022年的NFT市場在許多領域仍然取得了重大進展,這使得2022年成為了?NFT?探索成長的一年,因為新項目和應用的出現測試了NFT的變革潛力和實用性。

顯著趨勢之一是NFT交易量的波動性貫穿了全年,在?2022年第一季度,NFT市場交易量達到124.6億美元的歷史新高,然而,由于影響加密貨幣價格的惡劣宏觀經濟條件以及圍繞Terra崩潰的不確定性,市場在2022年第二季度出現下滑,僅產生了84億美元的交易量。再往下到?2022年下半年,其軌跡與2021年同期不同,第三季度和第四季度的凈利潤僅為44億美元,而根據DappRadar的數據,?2021年的全年凈利潤為232億美元。

從鏈上交易數據分析來看,NFT交易量與DeFi年初至今的表現截然相反,雖然NFT交易量同比僅增長0.41%?,但獨立交易者數量在2022年大幅增長876%?,用戶達到了1060萬,NFT銷售額也呈上升趨勢,增長了10.6%最高達到6835萬。

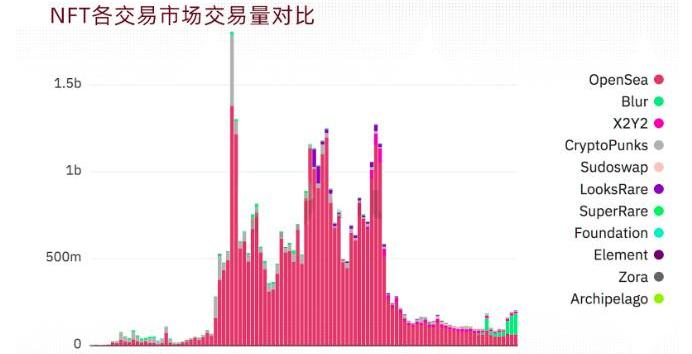

在過去的幾個月里,越來越多的?NFT?平臺產品上線,這些平臺提供了多種功能并迎合不同行業板塊,例如游戲、社區建設和去中心化,為NFT買賣雙方提供了多種選擇,其中?OpenSea仍然是最受歡迎的NFT市場,交易量占比NFT總市場的73%?。

Blur是一個相對較新的去中心化NFT市場,于10月正式上線,旨在通過簡介的界面、零交易費用和空投獎勵吸引專業交易者。它很快在高頻交易者中流行起來,這些功能使Blur在今年最后幾個月占據了顯著的市場份額,甚至在第四季度的日交易量超過了OpenSea,達到了52,?000以太(ETH)交易的峰值,而OpenSea?在12月中旬的交易量為13,?000ETH。

有幾個因素促成了2022年NFT的穩定交易量,尤其在藝術界和游戲等主流行業中的日益普及有助于提高市場興趣。NFT新技術和平臺的發展也讓人們更容易獲取和交易這些資產,這同樣促進了NFT總體市場的增長。

伴隨著NFT板塊的增速,鏈上憑證也引起了越來越多用戶的興趣,鏈上憑證允許用戶展示數字身份并作為匿名個體與協議進行真實交互,這些憑證是NFT,可以作為靈魂綁定令牌交換或“粘貼”到錢包,這是一種新型的令牌化憑證,象征著數字化身份和從屬關系,其中以太坊的創始人VitalikButerin在2022年初首次提出了這個想法。

鏈上憑證可以按其目的和發起者進行分類,目的子類別通常涉及驗證身份或證明一個操作的完成,在這個分類系統中,“NameandProfiles”包括域名和社交媒體賬戶等信息,而“Proof-of-Action”則聚焦用戶活動,如鏈上成就、貢獻、認證或內容。

NFT的發起者是憑證的來源,提供憑證的應用程序是原生發行者,而沒有自己NFT的應用程序則可以選擇與Galxe或Gateway等憑證即服務提供商(CaaS)合作,用以開發和分發憑證,這通過提供必要的API和基礎結構簡化了向第三方啟動憑證的過程。

隨著NFT的普及和更多應用的出現,許多知名品牌、公司和個人發布了他們自己的NFT系列和項目,這些項目的結果與其影響力大相徑庭。

一些著名的Web2公司和游戲工作室,包括SquareEnix、Ubisoft和Zynga已經開始使用NFT和Web3技術來提升他們的產品和服務。此外Gucci、Nike和Adidas等國際知名品牌正在將NFT納入其營銷活動中,以更緊密地與客戶聯系。擁有超過5億日活躍用戶的Instagram也已成為NFT的主要使用平臺。

回顧整個2022年,NFT市場經歷了顯著的變化和增長,未來市場將如何發展尚不確定,但很明顯NFT代表了一個充滿活力且快速增長的市場,在進一步增長和創新方面仍具有巨大潛力。

2021年,高風險應用程序的dUAW平均數量為37,?269?,這一數字在2022年出現了顯著增長,平均達到145,?825dUAW,增長了291%?。高風險應用程序dUAW的增加表明區塊鏈用戶可能不那么厭惡風險。

這可能是由于這些應用程序的高收益,或者是用戶感知和評估風險方式的轉變,因為這些類型的應用程序的潛在收益可能超過其潛在風險。

SocialFi

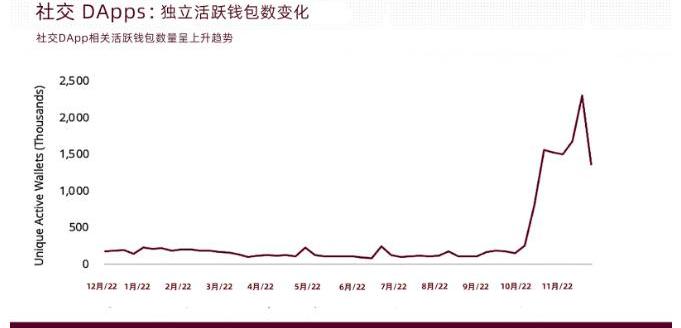

回顧?2022?年,另一個獲得關注的賽道是?SocialFi。其產品專注于實現用戶之間的通信和交互,例如社交網絡和短信平臺。2021年,社交?Dapp?平均dUAW為15,?054?,這一數字在2022年增長了206%?,平均達到46,?410dUAW。

SocailFi?在資產創建和所有權、開放數據和身份以及可組合的生態系統作為其核心價值特點方面進行了有意義的探索。

許多社交DApp都建立在以太坊Layer-1上,比如:Cyberconnect、RSS3、LensProtocol和Farcaster?等。但也有一些使用專為社交應用設計的定制化基礎設施,此類特定于社交的Layer-1?項目如?DeSo和Crossbell。

在Web3的社交空間里,我們看到了其Web2無法實現的創新優勢。然而,在這些創新中的任何一項是否會被廣泛采用還有待觀察,因為大規模采用的路徑仍不確定。

黑客事件

區塊鏈由于使用了密碼學加密和去中心化結構,是一種高度安全的技術框架。然而,智能合約代碼中的漏洞、惡意行為或不充分的安全措施仍然會導致嚴重損失,每年發生的大量加密貨幣攻擊事件更凸顯出了解這些潛在威脅并采取保護措施的必要性。

2022年加密貨幣行業發生了多起黑客攻擊和利用事件,截至本文發稿,估計2022年加密貨幣黑客攻擊造成的總損失約為37億美元,當然該指標不包括導致400億美元加密市場損失的TerraLuna丑聞,因為這遠遠超過2022年其他騙局造成的損失總和。

黑客攻擊的頻率與事件的嚴重程度成反比,這意味著黑客攻擊越少通常會導致損失越大,在這些損失中,跨鏈橋的漏洞占總損失的三分之一以上,大多數鏈都遭受了一次黑客攻擊,針對BNB鏈和以太坊生態的攻擊是最集中的,與以太坊相比,BNB經歷了更多的黑客攻擊和更大的損失。總共有超過15.78億美元通過BNB鏈被盜,而10.2億美元通過以太坊鏈被盜。

總而言之,互聯網上的詐騙和其他非法活動是所有用戶都應該意識到的重要問題。盡管這些攻擊的數量可能很少,但它們可能造成的危害是巨大的。個人和機構需要意識到這些威脅,并防患于未然。

相關法規

在2022年,世界各地的立法機構都在制定或已發布相關法律及法規,使加密貨幣作為一個新興品類對投資者更安全,并減少對Web3中不良行為的發生幾率。

美國證券交易委員會(SEC)發布了關于在證券行業中使用區塊鏈技術的指南,為利用區塊鏈發行和交易證券的公司制定監管要求。該指南旨在保護投資者并維護市場的公平和秩序。

歐盟引入了加密資產市場(MiCA)法規,旨在為整個歐洲的加密資產創建一致的監管框架。該法規涉及多個方面,例如加密資產服務提供商的許可和注冊需求、投資者保護以及市場參與者的監督。

白宮提出了一項法案,旨在為加密貨幣和其他數字資產的監管制定一套完整的規則。該法案包括防止洗錢、欺詐和其他非法活動的措施,以及注冊和監控加密貨幣交易所和其他市場參與者指引。

未來的法規可能會繼續旨在提高區塊鏈生態的透明度和合規性。這可能涉及防止洗錢和其他非法活動等額外措施,并加強各國和國際監管機構之間的合作。

隨著區塊鏈行業不斷發展和壯大,可能需要新的法規來解決新機會會伴隨的問題,例如將區塊鏈用于去中心化金融和NFT,或支持行業的增長和創新。

總結

回顧2022年,這是加密行業成就與挑戰并存的一年,我們看到以太坊通過合并成功過度到權益證明機制,以及其他公鏈達成既定的里程碑。然而市場也面臨諸多風險,導致總體交易量下降和一些知名企業的破產。但總體而言,?2022年對于加密行業來說依舊是值得紀念的一年。

盡管市場或全球經濟狀況存在潛在危機,但加密行業仍在持續取得發展和進步。2022年,全球Web3開發者們一直專注于擴展Layer-1和Layer-2生態,且在NFT領域持續挖掘潛在的應用場景,探索數字身份和傳統行業兼容的行業探索者們一如既往地專注于各自的細分領域。

展望2023年,我們希望傳統零售業對加密貨幣的采用將繼續穩步增長,同時也期待新的基礎設施問世,使區塊鏈更具可擴展性和易用性,例如模塊化區塊鏈及并行執行引擎結合共識機制的創新,這些突破將極大可能地改善鏈上性能。

當前我們持續關注具有實用性的DeFi,如不可替代的鏈上泛金融衍生和借貸協議,我們會從產品易用和需求性來評估其將來的潛在投資價值,如果是一些中期產品,我們則會從歷史流動性、交易品種等數據做深入發掘后,再評估其投資可能性。

在GameFi?項目中,我們更關注互操作性高、用戶留存性強的早期產品,如以ClashofClans、KingofAvalon等為代表的Web2SLG游戲,我們認為類似這些具備強社交屬性和用戶粘性的鏈游,更能助推Web3行業的發展。我們對Web3行業始終抱有積極的看法,并很期待看到在數字身份和社交網絡領域將會出現的新想法。

總之2022提醒我們,保證資產安全對于任何企業的成功都至關重要。我們希望看到公司和項目持續優先投資和改進他們的安全措施,并教育用戶如何做出明智的決定。我們可以共同努力,為所有人建設一個更安全的未來。

展望與建議

展望2023年,我們致力于不斷提供高質量的研究報告和見解,幫助客戶和社區成員更深入地了解Web3生態系統。無論未來如何改變,我們都將責無旁貸分享實用并有趣的資訊來回饋我們的社區和客戶。

2023年的加密市場依然充滿不確定性,我們現在正處于這個行業的第二個十年,根據其他行業的發展情況,預計會有更多傳統行業巨頭參與進來。另一方面,自2022年第三季度以來,各國正在加速推進對加密行業的監管,積極面是數字加密行業也正走向健康合法的市場環境,同時它也更有可能成為主流行業,因為我們預計在不久的將來,眾多Web2的傳統機構將大規模采用和參與其中。

當然,機遇總是伴隨著風險,如果市場持續看跌,?2023年可能會發生更多的龐氏騙局或黑客事件。作為一般投資者,建議妥善保管您的加密資產,存放在具有二級驗證功能的去中心化加密錢包或具有生物識別功能的硬件冷錢包中可能是更為安全的保管方式,這樣能讓您在市場情況好轉時擁有的加密資產仍然安然無恙。

與2021年相比,?2022年在加密行業的機構投資占比減少了90%以上,這同時也是自2018年以來數據顯示的最低年度投資總額。如今,風投機構和普通投資者對花在早期項目上的每一分錢都變得更加理性。他們更關注項目在日常生活中的落地性,而不是不切實際的代幣經濟學或者華而不實的生態系統。精美的投資建議書將很難再吸引風投機構的注意力,千篇一律的項目不太可能在2023年存活下來。作為DeFi、SocialFi或GameFi類項目,在與潛在投資者交談之前請務必準備好可進行演示的產品。作為Layer-1?或基礎設施類項目,最好有完整合理的生態閉環。作為NFT或Dapp類項目,建議想清楚項目到底解決了什么問題等等。

總而言之,我們預計市場可能在2023年不會有太大變化,如果您堅信下一個牛市周期很快會到來,那么您可能會感到失望。當市場波動不可預測時,請妥善保管好您的加密資產。如果您對項目還未做過完整背調或對項目的可行性有一些擔憂,那么作為投資者請不要過早做出決定。請對自己的加密資產和投資行為鑒前毖后,祝2023年好運。

12月19日,AstonMartinNFT系列正式公開發售,價格約為50美元,但原計劃發售的3000個NFT在12月23日的截止期前出現滯銷,發行方開啟魔幻操作,直接銷毀了300個.

1900/1/1 0:00:00元宇宙在近幾年受到極大關注,許多資金涌入這一領域,促使新的獨角獸不斷產生。這些備受關注的元宇宙獨角獸包括了MythicalGames、AnimocaBrands、小冰公司和EpicGames等.

1900/1/1 0:00:00原文作者:wassielawyer 原文編譯:GaryMa 三箭資本創始人ZhuSu和KyleDavis以及CoinFlex的兩位創始人推出了一個新項目GTX.

1900/1/1 0:00:00原文作者:JoelJohn承認數字資產領域所做的所有愚蠢的事情,以及我們為什么這樣做的原因。這也是我為了確定該行業的下一步發展方向所做的嘗試,它與你們中的許多人產生了共鳴.

1900/1/1 0:00:00,標題有改動) 在解釋本文標題之前,我們先來了解一下元宇宙和Web3.0是什么,再逐步討論加密貨幣如何與元宇宙以及Web3.0相互作用,并如此緊密地交織在一起.

1900/1/1 0:00:00原文作者:JackInabinet原文來源:Bankless隨著更廣泛的宏觀環境的好轉,本周市場繼續上漲。CPI數字告訴了我們什么?我們應該怎么做?本文將對近期加密貨幣的Pump情況進行分析.

1900/1/1 0:00:00