BTC/HKD+6.3%

BTC/HKD+6.3% ETH/HKD+8.85%

ETH/HKD+8.85% LTC/HKD+5.03%

LTC/HKD+5.03% DOT/HKD+6.48%

DOT/HKD+6.48% ADA/HKD+10.15%

ADA/HKD+10.15% SOL/HKD+9.1%

SOL/HKD+9.1% XRP/HKD+9.58%

XRP/HKD+9.58% DOGE/US+8.34%

DOGE/US+8.34%整體數據現狀與趨勢

首先,先來看看Web3的搜索熱度情況,我們可以從GoogleTrends中看到一些數據。下圖是關于Web3在全球過去5年內的搜索熱度趨勢圖:

從圖中可以看出,前面幾年的搜索熱度一直很低,熱度值一直保持在10以下,但從2021年下半年開始逐漸飆升,在2021年12月底達到了頂峰。雖然隨后開始有所回落,但依然保持在很高的熱度。

如果再按區域來看搜索熱度,就會發現,搜索熱度最高的竟然是在中國,且與其他區域的搜索熱度差距很大,如下圖所示

這說明,中國依然是Web3最大的潛在市場。

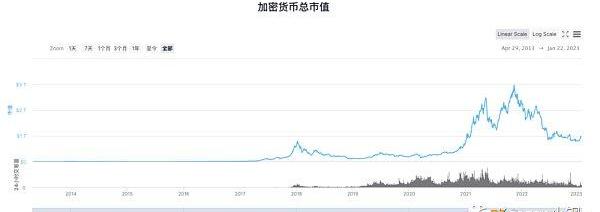

接著,再來看看整個加密貨幣總市值的趨勢圖,某種程度上,這也代表了整個Web3行業的總市值。下圖的數據來自CoinMarketCap:

從圖中可以看到,總市值也是在2021年出現大幅度飆升,2021年底到達頂峰,達到了將近3萬億美元的總市值。隨后不斷回落,在2022年底跌到了最低點,總市值降到低于1萬億,相比高點,跌去了三分之二。但是,就算是最低點也依然比2021年之前那些年的總市值高得多。

加密貨幣的總市值看上去好像不低,但如果跟全球股市市值對比,就會發現,還有非常大的上漲空間。全球股市的總市值不太好統計到,就只看中國股市、港股和美股。直接從上海證券交易所、深圳證券交易所、香港交易所的官網上獲取最新的數據,得到當前的總市值分別為:49萬億元、34萬億元、39萬億港元,折合成美元的話則分別為:7萬億、5萬億、5萬億。而美股的總市值,統計到2022年12月31日得到的數據為40萬億美元。而當前全球的加密貨幣總市值只有1萬億美元,只有深交所和港交所的五分之一,跟美股相比則小很多了,如果跟全球總市值相比則更小了。

最后,再來看看Web3的用戶體量。整體的確切數據很難統計得到,但可以從一些具有代表性的統計數據中得出一些大概的端倪。

Web3使用最廣泛的錢包入口MetaMask,2022年中旬發布了其6周年的數據,顯示出其月活用戶截至2022年3月時達到了3000萬,這只是MetaMask錢包用戶。

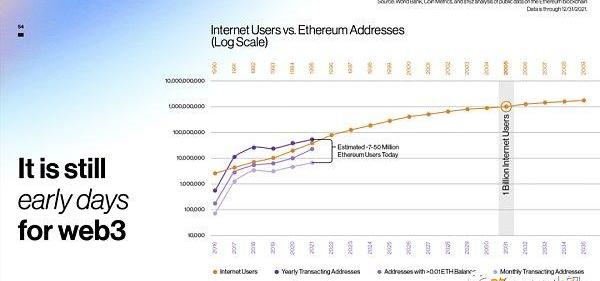

a16z在2022年中旬時發布過一份報告,對當時加密行業的現狀進行了年度概述,數據顯示截止到2021年12月31日,在以太坊上的月交易用戶為700萬,年交易用戶為5000萬,這只是以太坊上的交易用戶。并和互聯網的用戶數據進行了對比,數據表明,當前的用戶量和1995年的互聯網用戶量差不多,而互聯網在2005年達到了10億的用戶規模,根據報告展示的趨勢,預測Web3用戶規模將在2031年達到10億,如下圖:

Coinbase數字貨幣交易所,根據之前披露的財報,在2021年第二季度時認證用戶為6800萬,2021年第四季度增長到8900萬,而2022年第二季度財報則顯示其用戶量已超1億。而最大的數字貨幣交易所幣安,其創始人趙長鵬在2022年7月發布了五周年公開信,披露了其用戶量已經超1.2億。

crypto.com在2022年12月也發布了一份年度報告,根據其統計的數據,截至2022年11月,加密市場的總用戶量達到了4.02億,如下圖所示:

因為不少用戶都擁有不止一個錢包地址,所以4.02億的數據可能不太符合實際用戶量。而交易所是有KYC認證的,且Coinbase和幣安也是全球頂級的交易所,其數據可能更接近真實的用戶量。因此,我們可以認為,目前Web3的真實用戶量大概就是1億多的規模。

總而言之,Web3整個行業從2021年開始迎來了爆發式擴張,雖然2022年因為熊市的原因導致發展變緩,但總體用戶量依然在不斷上漲,整體趨勢依然向上。且從市值上來看,還有非常大的上漲空間,未來非常可期。

人才現狀與趨勢

2022年8月的時候,領英LinkedIn和歐易OKX一起聯合發布了《2022全球區塊鏈領域人才報告-Web3.0方向》,揭示了Web3行業的人才現狀和發展趨勢。

根據報告所說,截至2022年6月,全球區塊鏈領域從業總人數同比增長了76%,不過報告上沒有透露具體人數是多少。從國別分布來看的話,人才數量上排名前十的國家分別為:美國、印度、中國、英國、新加坡、尼日利亞、保加利亞、印尼、波蘭、加拿大。而且,美國的人才總數遠超印度和中國。中國雖然排進了前三,但從人才增速上來看,中國卻是增速最慢的,只增長了12%。增速最快的是印度,達122%,其次是加拿大,也達到了106%,隨后是新加坡,增速為92%。美國的增速為62%。

推廣FTX的數名金融YouTuber現在已被提起10億美元的集體訴訟:3月21日消息,推廣FTX的數名金融YouTuber現在已被提起10億美元的集體訴訟,訴訟者來自美國、加拿大、英國和澳大利亞。該訴訟被提交至美國地方法院邁阿密分庭,訴訟者聲稱這些推廣者在FTX破產前獲得了豐厚報酬,但未進行相關贊助或代言披露,也未進行充分的盡職調查。

被告包括擁有187萬粉絲的YouTuber“Meet Kevin”(真名為Kevin Paffrath)、前房地產經紀人Graham Stephan、Andrei Jikh、Brian Jung、 Jeremy Lefebvre、 Tom Nash、Ben Armstrong(YouTube頻道BitBoy Crypto的創始人)、Creators Agency(及其創始人Erika Kullberg)。(財富雜志)[2023/3/21 13:17:13]

從職位發布量來看,截至2021年底,排名前十的人才需求國分別為:美國、中國、法國、印度、德國、英國、巴西、墨西哥、西班牙、加拿大。相比于2020年,大多數國家都呈倍數級增長。其中,加拿大增速最高,達560%,其次是新加坡為180%,接著是印度145%,美國和德國均為82%,中國則為78%。另外,2022年上半年的職位發布量數據表明,這些國家的人才需求仍在持續保持增長態勢。

接著,再來看看人才構成的情況,人才占比前五的Web3人才類型分別是:金融類、研發類、業務開發類、信息技術類、銷售類。金融類主要就是交易員,研發類主要就是軟件工程師,業務開發類則比較雜,有分析師、產品經理、CEO、業務發展經理、創始人、聯合創辦人等,信息技術類主要包括支持分析師、支持工程師、安全工程師、數據分析師、數據工程師、系統工程師等,銷售類則有客戶經理、銷售經理、銷售總監等。

從人才增速上來看,增速最快的職位是測試工程師,從2021年6月至2022年6月,增速達到了713%。排名第二的是密碼邏輯技術專家,增速也達到了350%。隨后是合規分析師、設計師、支持分析師,增速均超過237%。這反映出,Web3行業正在由強金融屬性向強技術屬性過渡,并且將充分發揮Web3的技術和金融雙屬性,逐步發展成為數字經濟的重要組成部分。

從職位發布量來看,最緊缺的是研發類人才,主要是因為Web3行業還處于早期階段,大量基礎設施需要被搭建,而且Web3行業本身的科技屬性很強,離不開技術性人才的投入。

人才薪酬層面,根據報告所描述的,區塊鏈專業人士的薪水正在飆升,因為需求遠遠超過供應。據Glassdoor報告稱,美國區塊鏈開發人員的平均基本工資為91,715美元/年。就中國市場而言,據北京人社局于2021年11月發布的《2021年北京市人力資源市場薪酬大數據報告》,在30個新職業薪酬排行榜中,區塊鏈工程技術人員最高,年度薪酬中位值達487,106元人民幣;工業和信息化部人才交流中心2021年12月發布的《區塊鏈產業人才發展報告》也顯示,區塊鏈行業整體年薪逐年上漲,且薪酬橫向行業對比排名首位、競爭優勢明顯;從不同崗位薪資來看,核心研發崗位薪酬最高;薪酬年齡分布上呈紡錘狀,30-50歲年齡段人才持有行業最高薪資;此外,北、上、廣、深等重點城市區塊鏈產業人才平均年薪水平大幅領先城市整體產業人才平均年薪水平。

BlockchainCouncil研究指出,盡管區塊鏈技術正在迅速成熟,但區塊鏈專業人員的日益短缺是全世界都有據可查的問題。目前,對區塊鏈開發者的需求空前高漲。包括谷歌、微軟、IBM等知名企業以及一些初創公司都在加速利用區塊鏈技術,并且都在努力尋找足夠的人才。BlockchainAcademy研究顯示,全球對區塊鏈技術人才的需求年度增速在300-500%,且隨著區塊鏈技術和產業發展逐漸成熟,除了對現有各類型人才需求增加外,還將帶來新職位的空缺。

以上就是《2022全球區塊鏈領域人才報告-Web3.0方向》所揭示出來的Web3人才現狀與趨勢,該報告不足的是缺少披露一些具體的數據,比如,從業總人數具體數值、各類人才的具體數值、具體的需求缺口多大等。作為對這份報告的補充,可以再從Web3.Career獲取到一些具體數據,我們主要查看研發類。

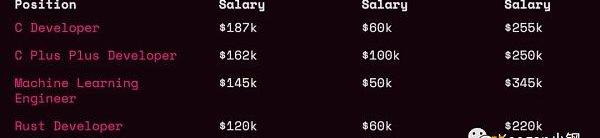

根據Web3.Career最新的數據顯示,截至2023年1月底,Web3技術開發人員的平均年薪大概為10萬-18.7萬美元。從具體技術棧分類上來看,平均年薪排名前五的分別為:C語言開發、C++開發、機器學習開發、Rust開發、智能合約開發。具體平均年薪、最低年薪、最高年薪如下圖所示:

我在2022年9月初查看這個排名時,C語言開發、C++開發、機器學習開發這三個職業還不在排名榜單中,而現在竟然直接排進了前三,大概率是因為OpenAIChatGPT的爆紅促進了這幾個崗位的需求暴漲。

瑞士央行官員:無法清晰地預料瑞士數字貨幣的前景:金色財經報道,瑞士央行官員Schlegel表示,無法清晰地預料瑞士數字貨幣的前景。(金十)[2022/10/26 16:38:43]

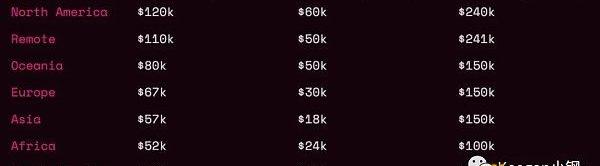

從地理位置上來看,薪資水平最高的是在北美,平均年薪12萬美元,而最低的是在南美,平均年薪只有5萬美元。另外,遠程的崗位排在了第二,平均年薪達11萬美元。具體排名如下圖:

近幾年,支持遠程的Web3崗位的確越來越多,一來是因為新冠疫情的影響,二來是Web3本身去中心化的特性,很多團隊也都是由分布式的成員所組成,遠程工作的模式與其高度匹配。

總而言之,Web3人才規模正在快速增長,尤其是對研發類人才的需求缺口非常大,也越來越多Web2的研發人員在尋求轉型到Web3行業。

主流賽道現狀與趨勢

前面,介紹Web3組成架構時已經介紹了不少細分賽道,而接下來,將結合當前最新的一些發展狀況,對一些主流賽道再進一步深入闡述最新的現狀與趨勢。主要介紹公鏈、NFT、DeFi、GameFi、SocialFi、錢包這幾個主流賽道。

公鏈

雖然目前的公鏈至少有150多條,但很多都已經銷聲匿跡,在市場里依然還有聲音的不到幾十條。前幾年,從生態規模上來看,不管是用戶量還是DApps的部署量,以太坊一直是公鏈之首,但近一兩年發生了改變。根據DappRadar上所統計的最新數據,Ethereum的DApps數量為3756,但BNBChain的DApps數量則已經達到了4541,已超過以太坊成為了DApps公鏈之首。而排名第三的則是Layer2公鏈Polygon,DApps數量為1459。

以太坊經常被人詬病的問題有兩個,可擴展性問題和高昂的交易gas費用。從CryptoKitties爆火時造成了以太坊的網絡擁堵,開始暴露出以太坊的性能問題,之后每次出現爆款應用時就會發生網絡擁堵。而以太坊當前的架構,擴展性比較差,無法通過擴容來提高性能,所以長時間沒法解決這個問題。而且,以太坊網絡一擁堵,gas價格也跟著水漲船高,再加上ETH本身的價格已經不便宜,所以整體的gas費用也居高不下,曾經高達一筆轉賬就需要花費幾百美元的gas費用。但從根本上來說,gas費的高昂其實也是由可擴展性問題所帶來的,解決了可擴展性問題,高昂gas費的問題也迎刃而解。

因此,之前出現很多新公鏈都在主打可擴展性,目標都是要顛覆以太坊,但事實證明,很多都失敗了。到目前為止,也就BNBChain在DApps層面成功超越了以太坊,但在開發者數量和市值上依然還是以太坊領先。另外,BNBChain只有21個驗證者節點,且這些驗證者是由幣安審核通過的,即是說BNBChain的控制權就掌握在幣安手里,中心化程度非常高。從長遠來看,這種超越可能難以長久。

另外,主打高性能的公鏈,近一兩年比較熱門的還有新公鏈Aptos和Sui,這兩個都是從原來的Diem項目團隊出來的,都是主打并行處理,號稱性能可達到10萬以上的TPS,背后也都有a16z和Coinbase等頂級機構投資,都有20億估值。Diem則是Meta之前主導的穩定幣項目,與2022年1月底出售了,代表了該項目的失敗。之后,Diem團隊的一些核心成員就自己出來做了,于是就有了Aptos和Sui。其實Deim出來的還有另一個項目叫Linera,但名氣沒有Aptos和Sui大,在市場上也很少聽到消息。這幾個新公鏈未來的發展會如何,目前還不得而知。

如今,解決以太坊可擴展性問題的主流方案是Ethereum2.0和Layer2。

Ethereum2.0是對以太坊自身的架構升級,核心是采用分片技術來實現可擴展,理論上可實現無限擴展,但實現起來非常復雜,主要可分為三個大階段:PoS、分片鏈、eWASM。首先是先從PoW切換到PoS共識機制,這一步在2022年9月份時已完成。第二階段則是擴展出分片鏈,目前規劃是建立64條分片鏈,有可能等到2024年才會完成。第三階段是將虛擬機從EVM切換成eWASM。相比于EVM,eWASM具有更好的性能和擴展性,可以支持Solidity,C++,Rust,AssemblyScript等編程語言,開發合約會更容易。

因為Eth2的時間周期會很久,而Layer2是比較容易實現落地的方案,所以當前成為了主流。Layer2的解決方案有好幾種,包括:**狀態通道、側鏈、Plasma、Validium、Optimisticrollups、Zero-knowledgerollups**等。

而現在比較成熟的主流方案是Optimisticrollups,主要代表是Arbitrum和Optimism。Optimisticrollups的基本原理是將Layer1鏈下的多筆交易批量壓縮打包在一起,一次性提交到以太坊上。另外,提交到以太坊的交易會先樂觀假設為有效的,且提交后的交易存在一個挑戰期,這期間如果有人認為被提交的數據不正確,便可在挑戰期內發出挑戰,然后通過Layer1智能合約計算并裁決出誰是欺詐者,再作出處罰。因為存在挑戰期,所以從Layer2直接跨鏈回Layer1的資產,需要等待大概7天才會到賬。還有,Optimisticrollups與EVM有著很好的兼容性,因此很多基于EVM的DApps只要稍微做一點小改動適配下就可以部署到Layer2了。

Cryptoquant分析師:本周末加密市場下跌或因比特幣超70億美元主動賣單導致:8月20日消息,本周末比特幣和以太坊價格大幅下跌,BTC已損失超過7%的價值,以太坊則損失了8%左右的價值。加密分析平臺Crypto quant社區經理兼分析師@JA_Maartunn表示,之所以出現這種情況,或是因為市場出現巨額主動賣單導致。

Taker Sell Volume是市場賣出訂單量指標,包括清算、止損和手動市場賣出量的總和,本周末比特幣這項指標值達到70.09億美元,以太坊達到60.45億美元。[2022/8/21 12:37:52]

ZK-rollups則采用零知識證明作為驗證方案,提交到Layer1的交易本身已經包含了有效性證明,所以相比于Optimisticrollups,不存在挑戰期,跨鏈回Layer1的資產也就沒有7天的等待期。但是,由于零知識證明技術的復雜性,想要構建與EVM兼容的通用ZK-rollups,技術上也是非常難,很多只能做到有限兼容。目前在這塊的選手主要有:StarkNet、zkSync、Polygon、Scroll。但目前還沒有在其中產生出生產級的應用,還需要時間慢慢驗證穩定性。

另外,模塊化區塊鏈也正在形成一種新趨勢。單體區塊鏈會面臨不可能三角問題,那么,可以將承擔不同職責的功能模塊分離成不同的區塊鏈,再將不同的區塊鏈進行組合,就可以解決不可能三角問題了。這就是模塊化區塊鏈的核心思想,使用的其實也是傳統互聯網長久以來所遵循的設計原則。早期的互聯網程序也都是單體架構的,慢慢發展出模塊化分層架構。而現在發展出模塊化區塊鏈,也正是區塊鏈從單體架構過渡到模塊化分層架構的時候了。在未來,甚至可能會發展出類似微服務的架構,但那也許還需要再等5-10年。

雖然模塊化區塊鏈的概念是由Celestia提出的,但自然發展出來的Layer1和Layer2的劃分,其實就已經是模塊化區塊鏈的例子了。Layer2作為執行層,負責大規模交易的執行。而Layer1則下沉為結算共識層,對Layer2產生的大量交易進行最終的一致性確認。Eth2的分片鏈其實也可以理解為是Layer2。未來,可能會由不同的Layer2實現不同的功能,比如,EthStorage就是專門提供存儲服務的Layer2。那以后,是不是還會產生專門提供DID服務的Layer2?

最后,再說說EVM化。DappRadar中所統計的數據顯示,排名靠前的那些公鏈,幾乎都是兼容EVM的。如今,兼容EVM已經成為了勢不可擋的趨勢,從2021年開始,很多公鏈就已經陸陸續續在擁抱EVM。EVM生態已經積累起了龐大的用戶群、開發者和團隊,如果不去兼容EVM,那獨自發展自己的生態將變得非常困難。我覺得,最近火熱的新公鏈Aptos、Sui等,未來也可能會選擇兼容EVM,不然還是難以獲得大規模的生態發展。

NFT

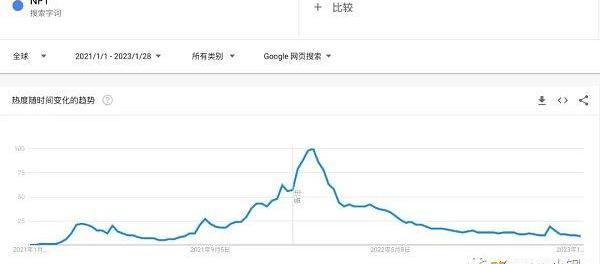

NFT從2021年開始獲得很多破圈的發展,除了加密原生的NFT之外,也延伸到了音樂、影視、體育運動、品牌等領域。但2022年的熊市也令其迅速降溫,熱度幾乎回到了2021年爆發前的低點。這從GoogleTrends統計的搜索熱度趨勢圖中也可以看出來,如下圖所示:

從區域劃分來看,搜索熱度最高的五個地區為:中國、香港、新加坡、尼日利亞、臺灣。如下圖所示:

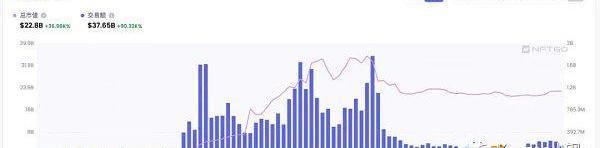

再來看看整個NFT市場從2021開始至今的總市值和交易額的數據,可以從NFTGO平臺獲取到以下數據:

從圖中可以看出,交易額和總市值從2021年7月底開始出現大幅度攀升,迎來了NFTSummer。攀升之前,交易額大概為8千萬美元,總市值接近10億美元。直到2022年4月,交易額和總市值都達到了峰值,交易額達到了17億美元,總市值更高達354億美元。之后交易額大幅下降,圖中最新值大概為1.5億,比2021年7月開始攀升前只高了不到一倍。而總市值也同樣出現回落,但回落幅度沒那么大,基本保持在220億左右,相比NFTSummer之前依然還有20多倍的漲幅。

如果把總市值再根據不同分類拆分來看,結果如下圖:

可以看到,PFP占據了大概一半的NFT總市值。PFP全稱為profilepicture,其實就是個人頭像NFT,就如CryptoPunks、BAYC這一類。CryptoPunks和BAYC也是在整個NFT市場中排名前二的NFT項目。而BAYC成功打造出了「無聊猿宇宙」系列IP,成為了整個NFT市場中最亮眼的項目。其他分類中,收藏品、游戲、藝術、實用、土地這幾類的市值占比也還可以,剩下的那些類別市值占比就非常低了。

P2E游戲Deviants' Factions將遷移至Immutable X:據官方消息,P2E TCG游戲Deviants' Factions將從Terra生態遷移至Immutable X。[2022/8/3 2:55:36]

但是,如果看用戶量,就會發現,NFT的持有者一直以來都是只增不減,如下圖:

從圖中可以看到,截止到2023年1月10日,NFT的總持有用戶量已達到了389萬。而2021年7月底NFTSummer之前,用戶量只有60萬。一年半的時間里,用戶量增長了五倍不止。

最后,再看一下各個交易市場的數據,過濾掉疑似刷單交易之后,結果如下:

明顯看到,OpenSea一家獨大,相比之下,其他交易平臺的交易額和交易用戶都很低,排名第二的LooksRare,其交易額都還不到OpenSea的10%。

總而言之,以上數據說明,NFT從2021年夏天開始出現爆發式增長,很多破圈的NFT項目也是在這期間誕生的。雖然在2022年受市場影響熱度回落、交易額回落、市值回落,但整體上依然是螺旋向上發展的。而在新的一輪周期里,有幾個新趨勢值得關注。

一是SBT,全稱是「SoulBoundToken」,即靈魂綁定通證,本質上就是不可轉讓的NFT,可以是和用戶有綁定關系的任何用戶身份標識。比如,可以是經過了KYC驗證的憑證,如BinanceAccountBoundToken(BABT)。也可以是一種教育培訓憑證,比如DeSchool里的講師就可以給完成課程的學員發放SBT教育憑證。還可以是工作憑證、許可證、信用證明等。SBT將會在很多場景獲得廣泛應用,雖然目前還沒有形成統一的標準實現,但已經有好幾個EIP協議提出了對應的方案,有EIP-4973、EIP-5114、ERC721S等。

二是碎片化NFT,即是將完整的NFT分解為多個小塊,從而讓多個人各自擁有該NFT的部分所有權。就好比將一個蛋糕切成多份給多個人享用。將NFT碎片化之后,就可以降低購買門檻,能讓更多人參與其中。且NFT碎片容易流通,就可以提升NFT的流動性。目前在此賽道已經有一些選手,主要包括:unic.ly、NFTX、nftfy、Tessera等。

三是層級化NFT,已經有對應的協議標準EIP-6150,該標準也是我聯合幾個同行朋友一起推出來的。層級化NFT即是可以將所有NFT串聯起來組成樹狀結構。就好像文件系統一樣,可以想象成每個文件夾都是一個單獨的NFT,不同文件夾之間的層級關系也就是NFT之間的層級關系。可應用的場景包括:組織架構、社交關系圖譜、電商商品類目結構、層級評論系統等。可以說,任何具有層級結構的場景都可以適用這個EIP-6150協議標準。層級結構的NFT在去中心化社交、去中心化電商等領域都將可能產生廣泛應用。

DeFi

在2020年之前,DeFi總市值大概只有20億美元左右,而從2020年DeFiSummer崛起之后,在2021年達到將近1800億美元的高峰,在2022年因市場影響有所回落,最低在2022年12月底回落到300多億美元,然后在2023年再次回升,2023年1月底時已回升到470億美元。

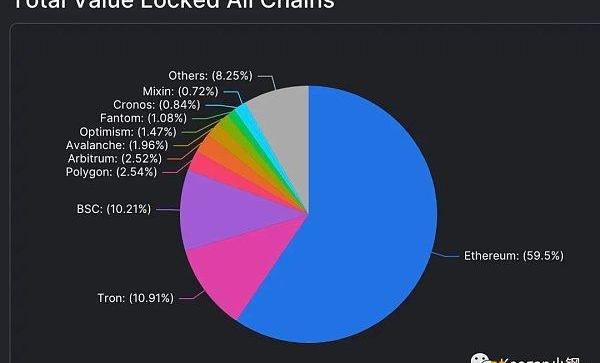

DeFi市值如果按不同鏈來劃分,根據DefiLlama在2023年1月底的最新數據顯示,Ethereum占據了超過一半的市值,達到59.5%,TRON和BSC分別占據了10.91%和10.21%,排名第二三名,具體比例如下圖所示:

前三已經占據了超過70%的總市值,剩下的,份額占比超過1%的就只有:Polygon、Arbitrum、Avalanche、Optimism、Fantom。

如果按照不同的分類來看,市值排名前三的分別是DEX、借貸、流動性質押。以當前總市值470億美元來算,這前三的市值分別達到了180億、130億、120億。DEX類別的應用協議也是最多的,多達679款。借貸類別則有204款應用協議。流動性質押這塊,因為發展時間比較晚,目前只有64款應用協議。

頭部的DEX和借貸,包括Uniswap、Curve、Compound、Aave,已經成為了名副其實的基礎設施,就算樂高積木一樣,被其他應用協議組合使用。比如,衍生品協議PerpV2就直接架設在UniswapV3之上。再比如,Morpho是一個基于Compound和Aave的點對點借貸撮合協議。整個DEX賽道,自從曾經全球排名第二的FTX的垮臺之后,中心化交易所出現了信任危機,而去中心化交易所則獲得了更大的發展。另外,UniswapV3于2021年3月推出時使用的是商業源碼許可證,時效為兩年,為了保護其代碼在這兩年內被競爭對手所模仿。如今,兩年時間將過,到時將有無數復制UniswapV3的DEX出現。而UniswapV4據說已經正在開發中了。而借貸則已經向多鏈部署的方向發展,且資產隔離模式也成為了新的標配。AaveV3和CompoundV3都在往這兩個方向推進。不過,大部分流動性要從V2遷移到V3可能還需要時間的積累。

5月份DeFi風險投資資金為1.763億美元,為2021年9月以來最低水平:6月8日消息,以去中心化金融(DeFi)為重點的風險交易活動在 5 月份大幅下滑。5 月份 DeFi 風險投資資金僅為1.763億美元,為2021年9月以來的最低水平。5月份DeFi投資僅占總投資的9%,NFT/Gaming最高占總投資的36%。(The Block)[2022/6/8 4:09:57]

流動性質押,即LiquidStaking,是隨著以太坊從PoW轉向PoS共識機制的過程中逐漸興起的。以該賽道目前的龍頭項目Lido為例,用戶質押ETH,會1:1得到stETH,用戶持有stETH可以去參與DeFi項目如Curve、Maker、Yearn等,同時還可以得到Eth2的質押獎勵,體現為用戶持有的stETH的余額會不斷增多。不過,在上海升級完成之前,用戶還無法將stETH換回ETH。流動性質押,相比普通質押,本質上就是將質押資產換成流動性資產,且流動性資產被其他DeFi項目所支持,可以進行交易、借貸、挖礦等,同時還能得到質押獎勵。流動性質押目前主要被應用在各種PoS質押上,比如Lido除了支持Eth2的質押,也支持了Solana、Polygon、Polkadot、Kusma。

再說下永續合約DEX這塊,因為該賽道還沒有產生“Uniswap”時刻的爆款應用,且誰都知道這是一塊非常大的蛋糕,所以陸續有很多選手進入該賽道。該賽道目前就GMX和dYdX有著還不錯的TVL,而且GMX已經超越dYdX成為了衍生品DEX新的龍頭,兩者的TVL分別為5億美元和4億美元。相比之下,現貨DEX的兩大龍頭的TVL,Curve為47億,Uniswap則為38億。差距顯而易見,所以永續合約DEX賽道還有很大空間,競爭也很激烈。

另外,dYdX團隊正在全力開發V4,一個基于Cosmos的永續合約平臺,其實就是一款新的應用鏈。等上線后不知道是否可以將其重新帶回TOP1的龍頭位置。而且,如果真的反響很不錯,那還有可能帶動應用鏈的進一步發展。所謂應用鏈,也稱為AppChain,是指專門為運行單個應用程序而定制的區塊鏈,也是近幾年逐漸流行起來的新趨勢。

最后再說說算法穩定幣。曾經,市場上規模最大、最主流的算法穩定幣系統就是Terra,一個圍繞穩定幣的公鏈,創建于2018年。在這條鏈上發行了多種錨定法定貨幣的穩定幣,包括錨定美元的UST、錨定韓元的KRT等,其中UST規模最大。另外,Terra生態還有一個Luna代幣,這也是維持UST價格穩定的關鍵。UST和Luna存在“雙向銷毀鑄造”的關系,且一個UST等于價值1美元的Luna,UST是由Luna鑄造出來的。但是,2022年5月的時候,Luna崩盤了,UST也跟著崩了,Terra也跟著崩了,而且還引發了一系列連鎖反應。Luna的崩盤也意味著算法穩定幣短期內再無爆發的可能。

GameFi

根據FootprintAnalytics的統計數據顯示,截止到2023年1月29號,GameFi的游戲項目已經多達2000多個,分布的區塊鏈也有52個,游戲占比最高的三條鏈分別是BNBChain、Ethereum、Polygon,具體數據如下圖。

如果從總用戶量來看,Top3的區塊鏈分別為BNBChain、Ronin、Polygon,用戶量分別為879萬、875萬、577萬。應用占比排第二的以太坊在總用戶量方面只排在了第8位,總用戶量只有77萬。如果從活躍用戶的維度來看,數據又不同了,根據FootprintAnalytics統計的2023年1月29號的數據顯示,日活最高的三條鏈分別為Hive、Polygon、BNBChain,活躍用戶分別為20萬、13萬、5萬,而整個GameFi的日活用戶總量為92萬。再從日交易量來看,排名又不同,Top3分別為Ronin、Polygon、BNBChain,而且Ronin占據了將近70%的日交易量份額,日交易量已經達到了280多萬美元。而排在其后的Polygon和BNBChain日交易量分別只有59萬美元和51萬美元,比Ronin少了一個數量級。再隨后的第四位Wax日交易量更是只有6萬美元,比第二三位再少了一個數量級。整個GameFi行業的日交易量則是417萬美元。

從這些數據結果可以看出,在GameFi這個領域,以太坊已經不再占據主導地位,目前也還沒有產生主導地位的區塊鏈,倒是BNBChain和Polygon各方面數據都能排進前三,兩者的數據也比較相近,有望能成為主導鏈,這主要得益于BNBChain和Polygon有著較低的手續費且生態基礎易于啟動應用協議。Ronin鏈是專門為AxieInfinity制作的以太坊側鏈,其交易量也全部來自于AxieInfinity。AxieInfinity也是在所有GameFi游戲中交易量最大的,且也比第二名大了一個數量級。Hive上有95%以上的用戶來自Splinterlands,這是一款類似于《爐石傳說》戰旗模式的卡牌游戲,其總用戶量為87萬,日活有14萬。

此外,比較知名的游戲公鏈還有WAX、ImmutableX、Flow等。WAX不是一條通用型公鏈,是專注于NFT的公鏈,基于EOS改造。WAX雖然在上面這些最新的數據表現上比較一般,但在2022年的平均日活和平均每日交易數上都是排名第一的,2022年的平均日活達到了35萬,平均每日交易數更是達到了1800萬筆,占據了整個游戲板塊80%的日平均交易數。部署在WAX上的知名游戲項目主要有AlienWorlds和FarmersWorld。ImmutableX則是基于StarkWare的StarkEx技術構建的以太坊Layer2網絡,專門用于NFT領域。部署在InmutableX上的游戲項目主要有GodsUnchained、GuildofGuardians和illuvium。Flow的出名主要是因為由知名的DapperLabs所開發的,DapperLabs也就是CryptoKitties和NBATopShot的開發團隊,目前Flow上的游戲日活主要來自SolitaireBlitz和TrickshotBlitz,但這兩個的日活都不高。

從模式上來看,這幾年的GameFi發展,主要還是圍繞著以AxieInfinity為主的Play-To-Earn模式所展開的,包括延伸出來的各種X-To-Earn。比如主打Move-To-Earn的StepN,在2022年上半年曾經盛極一時,幾近破圈,也將整個GameFi推至了最高峰。但隨著StepN在5月底宣布清退中國大陸賬戶之后,在Solona鏈上的月活用戶從巔峰時的70多萬逐步降到了4萬左右,在BNBChain的月活則降到了1.4萬。隨后,Play-To-Earn模式的熱度逐漸消退。

從本質上來說,目前這些Play-To-Earn模式的GameFi游戲重點都只關注在了Earn上,而可玩性普遍比較低,難以獲得持續性發展。重心只在賺錢而不在娛樂性的GameFi,本質上只是有一些游戲化元素的DeFi而已。所以GameFi后續的發展趨勢,應該是把重心轉移到游戲體驗和可玩性上,賺錢應該降為附屬特性。去年就已經有VC布局投資了一些3A的GameFi游戲,比較出名的有Illuvium、Ultiverse、BigTime等,不過目前還沒有一款3A游戲正式上線。

SocialFi

SocialFi也是從2021年開始興起,至今也已經產生了不少項目,但廣為人知的還很少。目前的龍頭無疑就是LensProtocol。

LensProtocol是部署在Polygon的Web3社交圖譜協議,其核心是把用戶主頁鑄造成ProfileNFT,由用戶自己控制自己的ProfileNFT,會包含用戶生成的所有帖子、評論、轉發等內容。同時,ProfileNFT也是用戶在Lens生態里的DID,需要用它登錄Lens生態內的應用才可以發布內容、評論和轉發。而沒有ProfileNFT的用戶只能關注其他人的主頁并收藏其他人發布的內容,并可獲得FollowNFT和CollectNFT。

本質上,LensProtocol只是封裝了一系列模塊化組件的底層協議,包括ProfileNFT、FollowNFT、CollectNFT、MirrorNFT,允許開發者組合這些不同組件來構建不同的社交應用,也鼓勵開發者開發新的模塊化組件。基于Lens的具體應用有Lenster、Lenstube、ORB、Phaver等。

根據LensProtocol官方網站stats.lens.xyz所公布的數據顯示,截止到2023年2月1日,總用戶量已快接近11萬,總發帖數則達到了119萬,具體數據如下圖:

因為Lens沒有向所有公眾開放,只有簽署過早期公開信的部分地址有資格鑄造ProfileNFT,所以該用戶量應該還算是不錯的成績。此外,雖然Lens目前是部署在Polygon的,但也已經在Scroll測試網部署了,所以其發展戰略應該是會走多鏈的。從更長遠來說,Aave創始人Stani此前曾公開表示,隨著時間推移,最終目標是將Web3Social和DeFi結合起來,將去中心化的社交圖譜變成一個信任圖譜,通過使用Aave協議提供低押貸款,賦予世界各地的用戶權力。

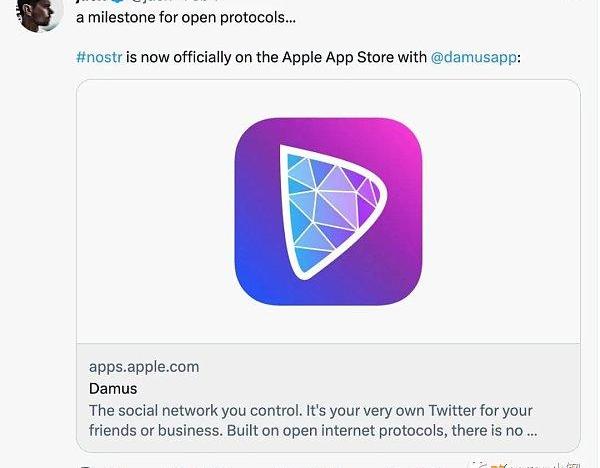

接著再來聊聊Damus,這是最近突然火爆的一款iOS應用,可直接在蘋果應用商店下載。簡單地說,Damus是一款去中心化的推特,它的出名開始于推特聯合創始人JackDorsey在推特上對它的推廣,如下圖:

使用Damus是零門檻的,任何人只要輸入用戶名就可以創建賬號,無需郵箱、手機號,甚至無需連接錢包。創建賬號之后,會生成公鑰和私鑰,公鑰就成為了賬號ID,可以分享給朋友來關注,而私鑰需要用戶自己安全保存。另外,發布帖子、評論、收藏、轉發等操作也無需支付gas費用。

實際上,Damus只是一款客戶端應用,其背后的支撐其實是Nostr協議,用BTCStudyAjian的一句話總結就是,Nostr是基于公鑰的、極簡的、抗審查的信息傳輸協議。而Damus只是根據Nostr協議開發的iOS端應用。其實,根據Nostr開發的客戶端不止一個,比如還有Android客戶端應用Amethyst,上架到了GooglePlay商店。

簡而言之就是,Nostr是類似Lens的底層社交協議,而Damus、Amethyst則是基于Nostr的具體客戶端應用,就和基于Lens的Lenster、Lenstube類似。不過,有一點需要注意,Nostr底層實現使用的并不是區塊鏈架構,但它也的確是去中心化的。這也許說明了,Web3的底層支撐并不是只能依賴區塊鏈的。

還有一個同類社交協議叫Farcaster,使用的是以太坊架構,由前Coinbase高管DanRomero建立,在2022年7月獲得了3000萬美元融資,a16z領投。目前,有超過30個應用程序建立在Farcaster協議上。不過,還沒有哪款應用有引爆市場。

從整體而言,目前的SocialFi還非常早期,依賴的一些基礎設施也還未成熟,包括DID和動態數據存儲層。只有這兩個都具備之后,SocialFi才可能會引來DeFiSummer、GameFiSummer那樣的大爆發。DID已經有很多不同方案,動態數據存儲層我則比較看好EthStorage,在新一輪牛市周期里這兩個都會日趨成熟,因此我也覺得會在新一輪牛市里啟動SocialFiSummer。

錢包

錢包賽道最新的趨勢主要就兩個:MPC錢包和智能合約錢包。

目前流行的錢包主要存在三個問題:

助記詞和私鑰難記也難保存,導致用戶使用門檻過高

助記詞和私鑰的泄露,會導致資產被盜

助記詞和私鑰的丟失,會導致資產丟失

簡而言之,助記詞和私鑰成為了單點故障。而MPC錢包和智能合約錢包就是目前解決此問題的兩種有效方案,且市場上都已經存在多款不同產品。

MPC錢包主要使用分布式密鑰生成技術來創建多個私鑰分片,并將這些分片分開存儲到不同地方。需要進行交易簽名時,則使用門限簽名方案來實現。門限簽名要求n方中至少有m方的閾值才能產生簽名,比如私鑰被分為三個分片,分別由三方保管,那使用2/3門限簽名交易時,只需要這三個分片所有者的其中兩個聯合簽名就可以產生出合法簽名。也有只生成兩個分片的,比如ZenGo就只為用戶創建兩個密鑰分片,一片存儲在用戶的移動設備上,另一片存儲在ZenGo的中心化服務器上。用戶發起交易時,ZenGo服務器和用戶的本地移動設備將分別簽署交易。

目前提供MPC錢包服務的主要有ZenGo、Safeheron、Bitizen、Web3Auth、Entropy、Qredo、Fireblocks等。但這些大多都是孤立的定制產品,很多也都不是開源的,如果出現問題,很難獨立審計和集成它們。根本上來說,是因為MPC算法還沒有形成標準化。另外,目前大部分MPC錢包解決方案主要針對機構客戶,如基金、交易所和托管人。而且,目前大部分MPC錢包都無可避免引入了中心化的東西,比如Web3Auth可用Google、Facebook、Twitter、郵箱等傳統賬戶進行一鍵式登陸,Safeheron也需要通過電子郵件邀請才能注冊。

智能錢包合約,目前使用最廣泛的就是多簽錢包GnosisSafe。但最新的趨勢則是實現**賬戶抽象**的智能合約錢包,也可以簡稱為AA錢包。在以太坊上,要使得帳戶抽象成為現實,存在多個EIP來完成路線圖上的里程碑,而最關鍵的就是EIP-4377。EIP-4337可將簽名驗證、gas支付和重放保護從核心協議移出到EVM中,讓用戶能夠使用包含任意驗證邏輯的智能錢包,而不是將EOA作為他們的主要帳戶,同時也無需任何共識層更改。這個EIP引入了一個UserOperations內存池,它與現有的內存池并行存在。捆綁器從UserOperations池獲取交易,將它們轉發給區塊鏈并支付費用。在這里,啟動錢包本身不支付gas費用,但應用程序可以通過收費訂閱模式為用戶聚合。簡而言之,實現EIP-4377的AA錢包具有很大的想象空間。但EIP-4377離落地還很遠。

另外,MPC和智能合約錢包還可以結合一起使用的,UniPass就是很好的例子,結合兩種方案的優點,做到了:

在交易上,可以使用錢包支持的任意代幣支付gasfee,而不僅限于原生代幣ETH。

在保管私鑰上,使用了MPC和TSS技術分布式生成私鑰,私鑰分成兩片,一片保存在用戶的本地設備中,一片保存在UniPass的服務器上。

在恢復私鑰上,使用了DomainKeysIdentifiedMail方案,用戶可以使用郵箱地址作為監護人,而不是其他EOA地址。

MPC錢包和智能合約錢包能做到免助記詞,也不再需要用戶保存私鑰,可以大大降低用戶的使用門檻,當這兩塊的技術越趨成熟的時候,有望吸引到更多Web2人員進入到Web3。

來源:bress

Tags:NFTWEBWEB3區塊鏈Chainlink NFT Vault (NFTX)web3游戲平臺WEB3.0區塊鏈通俗易懂的例子圖

ChatGPT的橫空出世,在人工智能領域掀起了重要變革,這一智能工具因其解放人類生產力的潛力,從使用者到投資者,引起了各界的廣泛關注.

1900/1/1 0:00:00本文來自白宮官網,原文作者:BrianDeese?&AratiPrabhakar?&CeciliaRouse?&JakeSullivan2022?年對加密貨幣來說是艱難的.

1900/1/1 0:00:00亞馬遜正向加密行業邁出第一步。根據Blockworks1月26日發布的報告,這家電子商務巨頭計劃在2023年春天推出一項專注于區塊鏈游戲和相關NFT的計劃.

1900/1/1 0:00:00據《華爾街日報》報道,加密貨幣交易所FTX新任首席執行官JohnJ.RayIII表示,他已經成立了一個工作組,以探索重啟FTX.com。在接受采訪時,Ray談到重啟的前景時說:“一切都在討論中.

1900/1/1 0:00:00文:VickyXiao?在試圖追上微軟和OpenAI在人工智能方面的先發優勢時,谷歌自己搞砸了.

1900/1/1 0:00:00Polygon最近宣布與AleatheaAI建立合作伙伴關系,共同推出CharacterGPT,將AI生成的力量帶入web3.

1900/1/1 0:00:00