BTC/HKD+0.01%

BTC/HKD+0.01% ETH/HKD+0.5%

ETH/HKD+0.5% LTC/HKD+1.37%

LTC/HKD+1.37% DOT/HKD+5.44%

DOT/HKD+5.44% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+1.41%

SOL/HKD+1.41% XRP/HKD+0.36%

XRP/HKD+0.36% DOGE/US+0.62%

DOGE/US+0.62%出品:DODOResearch

作者:Bruce

以太坊質押率較低,增量空間巨大,LSD市場增長可持續。

上海升級將打通LSD產品最后的提現環節,LSD的錨定性和流動性將大幅提升。

Lido頭部效應明顯,復合增長率長時間處于高位,DeFi樂高豐富,捕獲了LSD大部分增量,是LSD第一梯隊龍頭項目。

LSD協議第二第三梯隊的項目差距不大,之后將會迎來較大競爭。

LSD將帶動整個DeFi板塊,LSDWar剛剛拉開序幕。

本篇文章我們根據自建Dune數據面板、引用多個數據源,對LSD賽道數據進行詳盡分析,平行對比分析LSD第一第二梯隊項目。

本文將從市場份額、市場增長率、節點運營商表現、折價表現、LSD用處去向等多種數據維度,分析展現LSD賽道的市場現狀,讓讀者直觀感受LSD賽道市場現狀。文章的數據分析結構也可作為讀者在評估第三梯隊項目的參考。

注:全文數據截止至2023.3.1

自建Dune面板:https://dune.com/owen05/lsd-datacheck

LiquidityStakingDerivatives,簡稱LSD,是用戶通過聯合質押方式質押ETH換取的憑證,LSD代表了持有者的質押資產,持有LSD可以享受質押收益。目前規模最大的LSD是Lido協議的stETH。

目錄

I.LSD背景:上海升級與LSD的需求

II.LSD商業模式&頭部典型項目

III.LSD市場現狀-市場份額、市場增長率、節點運營商表現、折價表現等

IV.賽道發展&LSD生態機會

V.LSD對DeFi其他賽道的影響

1.背景

1.1以太坊質押與上海升級

以太坊1.0采用POW共識機制,節點需要通過計算來獲得記賬權。在以太坊2.0中,共識機制轉為POS。在之前以太坊大型升級中,已經將信標鏈合并至主網,但是質押在信標鏈的ETH以及相應的質押獎勵在上海升級后才可以提出。

因此,上海升級使得用戶可以提取質押資金,通過上海升級,以太坊將實現POS的全部基本功能,消除質押資金無法提取的風險,并打通LSD產品邏輯的最后一環。

1.2LSD的需求

在ETH2.0中,采用了POS共識機制,節點需要質押32ETH才能參與網絡維護。質押ETH所產生的流動性問題也就隨之而來。LSD的出現就解決了這一問題,通過LSD,質押者可以將質押的ETH轉化為一種可以交易的資產,從而解鎖流動性,且LSD也降低了用戶質押ETH的門檻。同時,交易者也可以通過交易LSD來獲取收益,從而增加市場的流動性和活力。

數據:以太坊域名服務在空投ENS后完全稀釋市值達到54億美元:11月9日消息,CoinGecko數據顯示,以太坊域名服務(ENS)治理代幣ENS的完全稀釋市值已經達到54億美元。“完全稀釋(fully diluted)”是指如果ENS代幣的總供應量處于流通狀態的市值。ENS代幣的最大供應量為100000000枚,目前只有十分之一在流通。截至發稿時行情顯示,ENS現報46.09美元,24小時上漲155.7%。(Decrypt)[2021/11/10 6:42:31]

1.3LSD賽道火熱的因素

市場處于熊市,用戶追求穩定安全的收益率,而以太坊質押收益穩定,通常在4%-8%,且風險低。

上海升級將使LSD產品邏輯完整,降低了質押風險,質押資金自由出入,這有可能會推動機構等進入質押。

以太坊整體質押率較其他POS公鏈低,上升空間大。

以太坊通脹預期穩定,結合以太坊幣價,質押賽道每年的收益相當可觀,大約在10億美金左右,相比于其他POS鏈更有吸引力。

LSD本身可以搭建更多的DeFi產品和策略,組合空間大。

2.LSD商業模式&頭部典型項目

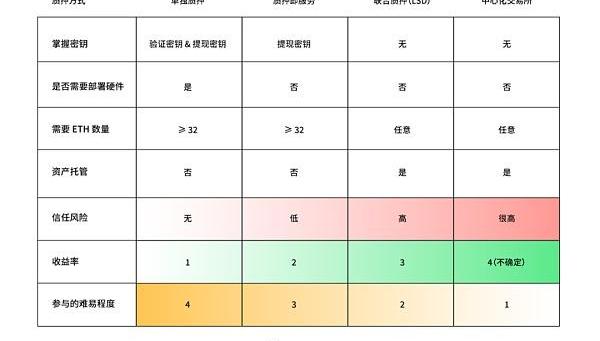

2.1四種質押方式

目前參與以太坊質押的方式有四種,LSD在官方文檔中被稱之為聯合質押。現有LSD協議普遍會抽取一定的手續費作為利潤,理論上LSD協議的收益率是較單獨質押等低。

來源:Ehereum官方文檔

從表中可見,聯合質押的特點主要是無需運行硬件,無32ETH門檻,無需管理密鑰,簡便易操作,且能隨時退出。但同時需要托管資產,有一定的信任風險。

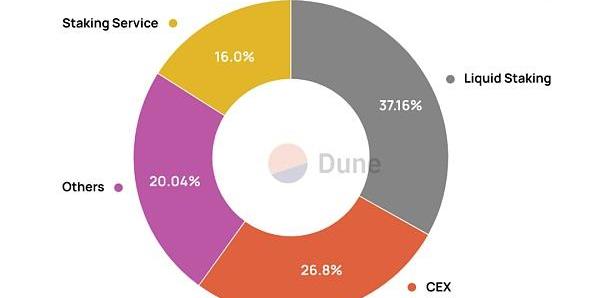

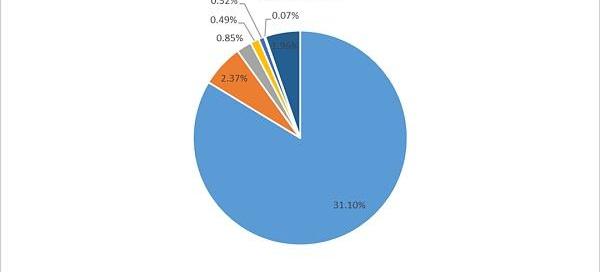

2.2LSD市場份額

LSD是最受歡迎的質押方式,市場份額占三分之一,且有望繼續增長。

數據來源:DuneAnalytics?Dr.DODO自建Dashbord;備注:LSD協議手動索引,Others項包含了未知種類的質押地址

數據:比特幣活躍地址數于6月27日達到2年內低點:6月30日,加密分析公司CryptoQuant發布推特表示,比特幣活躍地址數于6月27日達到2年內低點。[2021/6/30 0:17:23]

2.3龍頭項目Lido

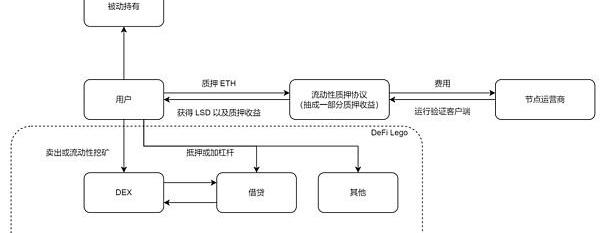

Lido的運作機制

用戶將ETH存入Lido,并獲得相應數量的stETH代幣。

Lido將ETH收集起來,節點運營商通過Lido分發的驗證密鑰運行節點,獲得質押收益。

節點運行,扣除懲罰拿到質押收益,節點運營商抽成,Lido抽成后將收益以stETH的形式發放給stETH的持有者。

stETH持有者提取質押獎勵。過程中,Lido通知節點運營商提現,節點運營商將提現請求發至BeaconChain,排隊提取資金。隨后,以太坊將資金匯入Lido的提現地址,持有者銷毀stETH,Lido將ETH匯入持有者地址。

stETH持有者也可以通過DEX等DeFi協議搭建更多的策略,比如將stETH存入DEX進行流動性挖礦,賺取手續費,或是將stETH抵押至借貸協議中賺取利息,抑或是循環借貸增加杠桿。

Lido的運作機制代表了這個賽道最基本的商業模型。在下游,吸收用戶的資金形成資金池管理資金,用于POS質押,在上游,組織節點運營商代替用戶成為驗證節點,獲取質押獎勵。

用戶無需運行硬件,無需32ETH門檻,質押享受ETH質押收益率。

Lido作為鏈接用戶和節點運營商的協議,保管用戶資產,協調節點運營商,抽取一部分收益。

節點運營商運行硬件,抽取一部分收益。

行業普遍總抽成在10%左右。

LSD商業模式

2.4其他模式創新

LSD項目在本質上模式是一樣的,不同的LSD項目在不同的環節有一定的創新之處。

RocketPool在協調節點運營商的環節區別最大。

RocketPool本身不選擇節點運營商,而是采用無許可的眾包模式,這也是RocketPool主打的去中心化賣點,但是用戶的資產依舊托管在RocketPool。

RocketPool節點運營商門檻被降低至16ETH。

Frax在質押收益分成上區別最大。

24小時BTC全網合約成交數據顯示:多方占優:據合約帝數據顯示,最近24小時BTC全網合約成交量中開多比例為52.36%,開空比例為47.64%。主流合約交易所中,Huobi季度開多比例為50.64%,開空比例為49.36%;OKEx季度開多比例為53.09%,開空比例為46.91%;BitMEX合約開多比例為54.26%,開空比例為45.74%。[2020/7/9]

單純質押ETH拿到frxETH并不能獲得質押收益,frxETH的持有者有兩種選擇,一個是質押frxETH到frxETH/ETH池子成為LP,主要賺手續費和CRV;一個是質押frxETH拿到sfrxETH,賺取質押收益。

顯然在Frax上質押的收益會更高,這是因為Frax實際上擴大了收益分配的蛋糕,自帶了DeFi樂高。Frax分配的收益包含LP收益加質押收益,而LP收益很大程度上由Frax的補貼構成。

雖然Frax顯示的質押收益率高,但其他的LSD也可以去到其他DeFi協議獲取收益,底層的質押收益率取決于節點表現,并沒有太大的差別。

LSD市場現狀

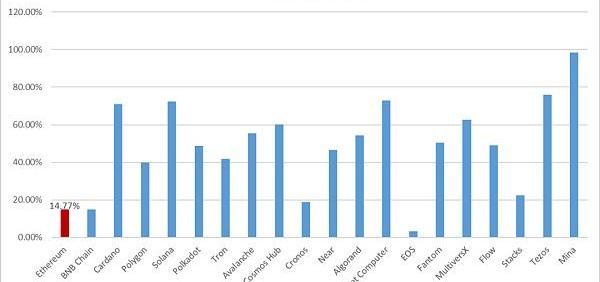

3.1以太坊質押率

按照市值排序出排名前20的公鏈,對比各條POS公鏈的質押率,可以發現,以太坊的質押率目前只有14.77%,非常低,具有非常大的增長空間和增速。

數據來源:Stakingrewards.com

3.2主要LSD協議市場份額

Lido市場份額最大,是第二位市場份額的15倍左右,占據絕對優勢,Lido具有先發優勢,且DeFi生態成熟。第二梯隊包括RocketPool,Stakewise,Frax,Ankr。第二梯隊協議之間的差距并不大,RocketPool具有一定的先發優勢,Frax在收益分配上有亮點,其他產品并沒有特別特殊的設計。第三梯隊市場份額較低,目前沒有突出的LSD協議。

Lido的領先優勢明顯。以太坊質押率很低,上海升級后會有比較大的增量空間,第二第三梯隊的項目差距不大,之后將會迎來較大競爭。

數據來源:DuneAnalytics

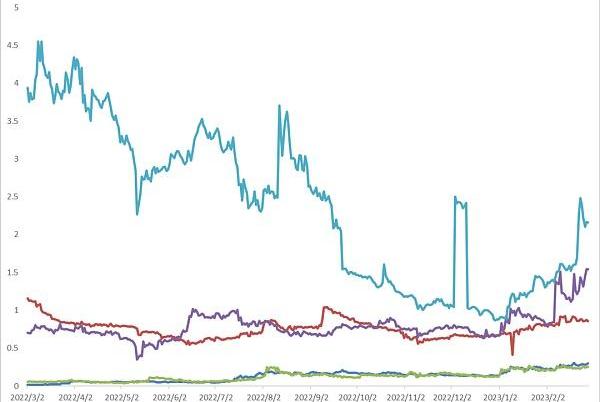

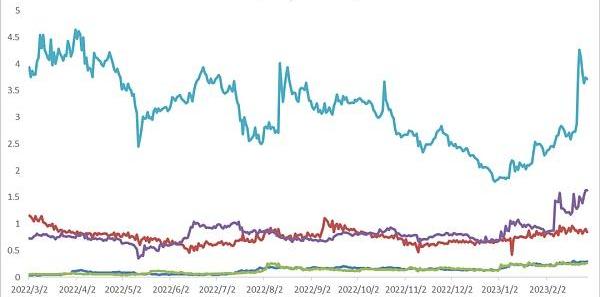

3.3主要LSD協議市場增長率

24小時BTC全網合約成交數據顯示:多方占優:據合約帝數據顯示,最近24小時BTC全網合約成交量中開多比例為51.55%,開空比例為48.45%。主流合約交易所中,Huobi季度開多比例為50.60%,開空比例為49.40%;OKEx季度開多比例為51.97%,開空比例為48.03%;BitMEX合約開多比例為52.87%,開空比例為47.13%。[2020/3/11]

以下是四個主要LSD的30日增長率變化,數據截取的時間跨度是2023年初至今。Lido依舊強勢,幾乎沒有負增長,Stakewise的市場份額上升緩慢,一定程度上反映了老LSD協議在商業模式上缺乏亮點,在搶奪質押增量時競爭力不足。

Lido的增長率一直很高,大部分時間保持增長狀態,并多次有大額質押帶動巨額增長。

RocketPool增長率基本為正,近期波動收窄。

Frax一月份到二月初增長率保持較高水平,近期增長率為負,表現不佳。

Stakewise在大部分時間增長率較低或為負,市場競爭力差。

數據來源:DuneAnalytics?Dr.DODO自建Dashbord

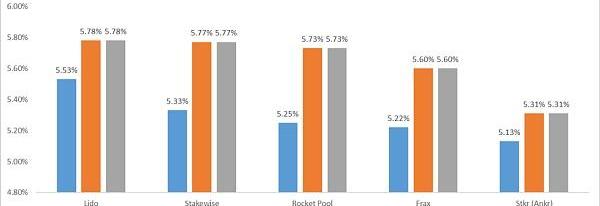

3.4主要LSD協議節點運營商表現

節點運營商是質押收益的基礎,節點運營商的表現將直接影響到LSD協議的APR,以下是主要LSD協議節點運營商的表現,各個協議節點運營商的APR絕對差距不大,節點運營商之間的差異不明顯。相對來看,Lido的APR保持第一,底層節點運營商表現領先市場;而眾包模式的RocketPool罰沒較多,APR相對較低;Ankr的APR表現最差。

數據來源:beaconcha.in

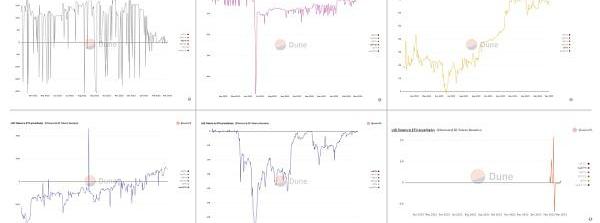

3.5各個LSD的折價表現

LSD能不能錨定ETH,是重要的表現指標,這決定了其能否被接入更廣泛的DeFi協議,以及圍繞其搭建的樂高的穩定性。LSD對ETH的折價表現一方面反映市場信心,一方面反映LSD本身的穩定性。在上海升級后,LSD可以在鏈上提取,自帶套利機制,LSD的價格波動都會得到很大改善。

聲音 | 金融壹賬通陸一帆:一套高效的數據標準和技術標準對于區塊鏈行業的發展是必須必要的:金融壹賬通區塊鏈業務部總經理陸一帆對《國際金融報》記者表示,區塊鏈作為一項能夠鏈接全球各個領域的技術,一套高效的數據標準和技術標準對于區塊鏈行業的發展,尤其是鏈與鏈之間的交互互通是必須是必要的。5G商用的普及能夠進一步促進物聯網設備在各個場景中的運用和完善,使得區塊鏈上的數據流從規模、質量和采集效率等多個角度得到全面優化,從而擴展區塊鏈在各個場景中的應用范圍。(國際金融報)[2020/1/13]

stETH在去年Luna崩盤等行業性事件中有大幅脫錨的情況,脫錨維持一段時間后回復錨定,總體來看能維持錨定。SETH2與stETH類似。

RETH波動較大。

rETH長期保持溢價且溢價有所上升。

ankrETH曾大幅折價,近期恢復錨定。

frxETH數據較少,早期波動較大。

數據來源:DuneAnalytics?Dr.DODO自建Dashbord

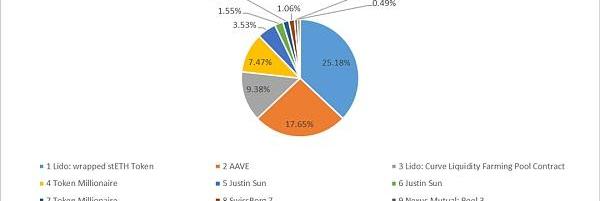

3.6LSD的用處去向

stETH前十持有地址總共吸收了68.02%的stETH。前三持有地址吸收了50%的stETH,分別是wstETH合約,AAVE以及Curve池。封裝wstETH的用戶大概率也會去DeFi協議中實現更復雜的收益策略,因此,有超過50%的stETH流動性被釋放到DeFi協議中。而stETH的三大去處是:封裝stETH,享受質押收益的同時接入DeFi;AAVE抵押;Curve挖礦。

有25%的stETH被封裝成wstETH。

有17.65%的stETH存在AAVE中,是stETH的第二大去處。

有9.38%的stETH在Curve中做流動性挖礦,是stETH的第三大去處。

數據來源:etherscan

4.賽道發展&LSD生態機會

4.1主流項目對比

LSD協議的原生代幣為市場提供了一個估值標的,關注原生代幣是否分紅等在當下的市場環境下并沒有太大意義。底層來看,節點運營商的表現差異不大,節點運營商方面沒有什么可以突破的地方。市場占有率,產品的競爭力,能不能繼續擴大規模,以及市場對LSD上升空間的預期就是較為重要的。

對比分析MarketCap/TVL,可以看出年后市場對LSD賽道的估值明顯抬升。以下幾點值得注意:

Lido估值處于歷史高位,目前在0.2到0.3之間震蕩。

市場對于各LSD的估值存在分歧,分歧的部分原因是因為原生代幣設計存在差別,規模較小的協議相對估值越高。

規模小的LSD協議增長空間也大,在增量市場中快速擴張的機會越大,當前的估值已經反映了一部分預期。

Stafi和Ankr估值較高,需要注意風險。

數據來源:coingecko,defillamma

4.2小規模&新LSD項目總結

MakerDAO推出的SparkPool,特點是自帶借貸市場和承諾在初期進行市場激勵。

Etherfi,無托管LSD解決方案,3月4日上線。

Stader,降低節點運營商門檻至4ETH。

Hord,主打通過$Hord額外獎勵達到高APR。

LSD收益聚合器類,例如,Yearn推出的LSD產品,PendleFinance,以及新項目LiquidityStakingDerivatives。

5.LSD對DeFi其他賽道的影響

5.1借貸

LSD對于借貸協議是優質的抵押品,LSD本質上是帶息的ETH存款,同樣也需要借貸協議隨時獲得流動性。LSD的持續火熱將會在以下幾個方面影響借貸賽道。

LSD是優質抵押品,新增的LSD會是借貸協議近期增長的重要來源。

借貸協議本身可以作為LSD的杠桿化工具,LSD在借貸協議中的增長同時會提高借貸協議的風險,借貸協議在流動性管理上面臨挑戰,在市場波動時可能會導致借貸協議連環清算。

借貸協議本身會參加LSD產品的搭建,比如MakerDAO推出了自己的LSD產品-SparkPool,借貸協議入場LSD的優勢是可以圍繞LSD做定制優化。

5.2DEX

在上海升級允許提現之前,DEX作為LSD的退出通道,上海升級之后,DEX也將作為LSD最重要的退出通道,快速方便。LSD與ETH可近似看成穩定幣交易對,LP做市風險低,收益可觀。

LSD需要在DEX中爭奪流動性,以求更高的穩定性和收益。Curve,Balancer等或將成為新的LSD項目爭奪流動性的重要戰場,更高的收益激勵→更大的流動性→更好的用戶體驗→更高的市場份額。

DEX會從LSD交易池中獲得收益,LSD增量會帶動DEX的TVL,交易量,收入等,Curve通過stETH交易對已經收益頗多。

LSD對流動性和收益的競爭會推動DEX相關生態的發展,比如Frax需要通過Convex賄選收益,AuraFinance提供了在Balancer中增加激勵的途徑。DEX會受益于對LSDDeFi樂高的搭建。

5.3基礎設施

LSD在商業模式上還存在著托管用戶資產,節點運營商中心化的問題。Ankr有過安全事件,整個體系的穩健性需要底層提出更有效更安全的解決方案。

DVT即去中心化驗證者技術用于解決節點運營商中心化的問題,簡單來說是將Validator交由多個節點運營,降低單點故障的風險。

SSVNetwork是DVT技術的服務提供商,LSD通過類似SSVNetwork的解決方案可以使節點運營更有效率,更加去中心化。

Lido已經在測試網嘗試接入SSVNetwork,而LSD巨大的市場空間將會為DVT技術服務提供商提供相當可觀的市場。

感謝來自SnapfingerResearch,7upDAO,以及DeFiKOL@0x_Todd,@NintendoDoomed,@DeFi_Cheetah的寶貴反饋!

參考文獻

https://mirror.xyz/0x17f3F81860345567482E1D232FB5B6f8bD77f3Bd/mcgqcKozJPlcLfP1G3dv5JDAUpcYJ6-Eu4ND08xSTiQ

https://ethereum.org/zh/staking/

https://mirror.xyz/0x111c5b6E316D72036cf9f4a7C0943Ac0Bb24ffe6/Z4cwpy5wqvVHB2J5S79Pd6fPrxEthz0VEjdFD1aziPA

https://twitter.com/jason_chen998/status/1612507639413641225

https://www.panewslab.com/zh/articledetails/u41q21h4z545.html

https://news.marsbit.co/20221122181456777765.html

https://notes.ethereum.org/@adiasg/preventing-eth2-validator-failure#Proposals-for-SSV-protocols

https://mirror.xyz/0x17f3F81860345567482E1D232FB5B6f8bD77f3Bd/miMs_ElrL0aTWkKZAjR_0v7lRUAjsji-czDNgx5MG5o

https://docs.lido.fi/

https://docs.rocketpool.net/overview/

撰文:KarimHalabi,OutlierVentures編譯:aididiaojp.eth,ForesightNews代幣治理委員會可以通過許多不同的方式將代幣分配到社區和利益相關者手中.

1900/1/1 0:00:00文心一言千呼萬喚始出來,兩天內,百度股價先抑后揚,實現了一個大號V字反轉。新聞發布會當天百度港股股價下跌后,隨著部分媒體和企業用戶陸續拿到內測邀請碼,文心一言真實的能力表現很快提振了資本市場對百.

1900/1/1 0:00:00摘要: 近期,美國首個承載比特幣挖礦服務的核動力數據中心宣告正式建成。這一事件使得核能挖礦再次進入了人們的視野.

1900/1/1 0:00:00文/MattMaximo,MichaelZhao,Grayscale;譯/金色財經xiaozou盡管上周末有三家美國銀行關閉,恐慌蔓延,導致了加密貨幣價格的暫時下跌.

1900/1/1 0:00:00作者:比推BitpushNews,LinnLiu在短短一周內,市場的“劇本”已經發生了翻天覆地的變化。自美聯儲開始加息以應對高通脹以來,已經過去了將近一年的時間.

1900/1/1 0:00:00撰文:Cookie,律動BlockBeats藝術的消費需求是巨大的。在現實生活中,驅動藝術消費的邏輯可以很簡單。下班時,隨機推送的歌曲好聽,幾十元一張數字專輯?買.

1900/1/1 0:00:00