BTC/HKD+0.7%

BTC/HKD+0.7% ETH/HKD+0.94%

ETH/HKD+0.94% LTC/HKD+0.37%

LTC/HKD+0.37% DOT/HKD+0.91%

DOT/HKD+0.91% ADA/HKD+1.92%

ADA/HKD+1.92% SOL/HKD+4.19%

SOL/HKD+4.19% XRP/HKD+1.03%

XRP/HKD+1.03% DOGE/US+1.58%

DOGE/US+1.58%

圖片來源@視覺中國

文|車百智庫

最近,氫能投資,成為各研究機構、媒體反復推薦的內容。

國泰君安、中信建投等機構紛紛發布研報,認為氫能產業產業周期已開啟,目前已進入明確的投資期;媒體方面,譬如工人日報就認為,氫能源產業成為全球投資增速最快的行業,未來發展一觸即發,即將爆發。

而知名網紅經濟學家任澤平更是連續三年推薦氫能這樣的新能源。2020年,他倡導“新基建、新能源”;2021年,他又提出“當下不投新能源,就像20年前沒買房”;2022年,他更是預測“氫能、儲能、智能駕駛將是新萬億級賽道”。任澤平還表示,氫能等三大新賽道就像三五年前的新能源汽車和鋰電,處在爆發前夜。”

那么,氫能投融資,乃至整個氫金融的發展,到底發展情況如何?

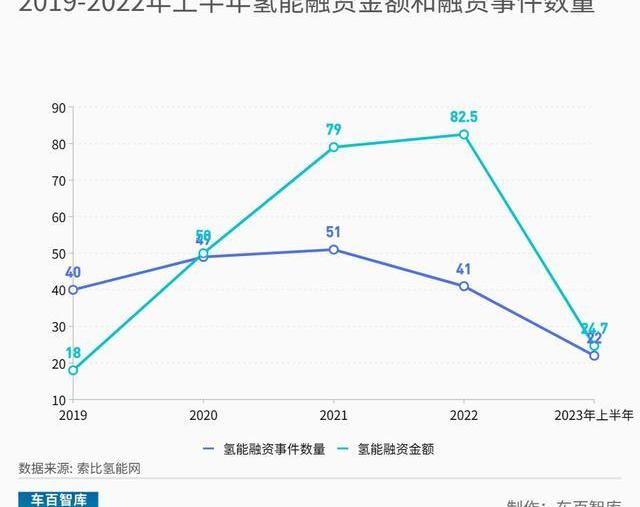

若從2023年的數據來看,氫能投融資并不格外亮眼。據索比氫能網的統計,2023年上半年,氫能賽道共有22筆融資事件,除去未公開融資金額的1筆,其余的21筆公開的融資金額總計為24.7億元。這與往年相比,并沒有大幅度增加。

具體來看,2019-2022年,我國氫能行業分別完成融資40筆,共計18億的融資;49筆,共計50億元的融資;51筆,共計79億元的融資;41筆,共計82.5億元的融資。與之比較,2023年上半年,在融資項目數量雖然超過2022年一半,但融資金額卻不及2022年的1/3。

ParaFi、Framework Ventures和1kx起訴Curve創始人欺詐和處理商業機密:6月9日消息,ParaFi Capital、Framework Ventures 和 1kx 三家 VC 起訴 Curve 創始人 Michael Egorov 涉嫌參與欺詐活動和處理商業機密,對其造成了經濟損失。三家公司于 2020 年向 Curve 投資 100 萬美元,之后 Michael Egorov 將這些投資款存入 Curve 的流動資金池,三家 VC 未獲得 CRV 代幣也未收到退款。[2023/6/9 21:25:42]

氫能投融資這種不亮眼的表現,其實從2022年就已經開始。因此,對氫能投融資的火熱,要理性看待,仔細分析。

車百智庫、百人會氫能中心、中央財經大學聯合發布的研報《構建與“雙碳”目標相一致的“氫金融”體系》,就對氫能投融資進行理性與深刻的分析,而且提出了氫金融體系構建的一系列建議。

據研報,近年來,國家密集出臺支持政策,多省份提出了氫能產業發展的具體目標,我國對氫能產業的財政金融支持加速推進,但投融資市場仍面臨頂層設計缺位等多重困難,亟待構建與“雙碳”目標相匹配的氧金融體系。

氫能投融資出現“虛火”

不僅2023年上半年氫能行業的投融資表現不亮眼,2202年氫能行業的投融資發展,也“一面是繁華,一面是虛火”。

FalconX從幣安購入165萬枚ARB:金色財經報道,鏈上分析師@Lookonchain在社交媒體披露,鏈上數據顯示FalconX Network今天從幣安購入了165萬枚ARB,價值約合206萬美元。[2023/3/29 13:33:02]

在一級市場,2022年氫能的融資發展,從數據上看,還算火爆;但是,二級市場上的上市之路,卻不甚理想。

2022年這一年,共計有五家氫能企業沖刺IPO。其中,國富氫能、治臻股份、捷氫科技沖刺科創板IPO,億華通和國鴻氫能沖刺港股IPO。這當中,億華通在今年1月成功登陸港交所,成為“中國氫能A+H第一股”外,其他幾家上市之路都比較曲折,有幾家的IPO或將終止。

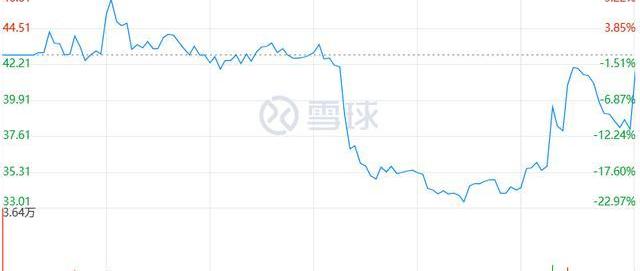

億華通上市之路雖迅速,但是,上市首日即破發。

具體來看,億華通2022年8月1日向香港聯交所遞交了發行上市的申請,僅用不到5個月的時間就完成了港股的IPO,成為中國氫能行業“A+H”第一股。但是,2023年1月12日上市當日,億華通以60港元平開,隨后低走,一度跌至58.45港元/股,跌幅約為2.58%。最終收報59.95港元/股,跌幅0.08%。

截至2023年7月14日上午11點,億華通的股價為41.9港元,較發行價已下跌30%。

上市以來,億華通股價情況截圖于雪球

ConsenSys受委托在UniSwap部署至BSC的提案中投出700萬票贊同:2月8日消息,ConsenSys在UniSwap部署至BSC的提案中投出了700萬票贊同。ConsenSys全球業務開發負責人對此回應稱是被委托的,并表示希望可以積極參與DAO治理。[2023/2/8 11:55:10]

2022年非上市氫能企業共融資41筆,總金額約82.5億元,雖然較2021年有所增加。但是,如此高的融資總額,卻是國氫科技一己之力拉動,其B輪獲得45億元的融資。另據氫晨科技工作人員對媒體的描述,在2022年的時候,一般情況下,頭部及背靠大國企的氫企才有概率獲得融資,足見那時融資已經較難。

不過,氫能的投融資在2021年,以及這之前,的確發展十分火爆。

據研報,其中的一個原因在于產業投資基金發揮了關鍵作用。

產業基金作為主要的金融支持手段之一,對于氧示范項目開展、基礎設施建設、關鍵技術研發提供了資金支持。當時,氧能產業基金參與方包括國有企業(如國家電投、中車集團)、科研院所(如清華四川能源互聯網研究院)、高校(如同濟大學、中國地質大學)、地方政府(如武漢、蘇州)、商業機構和民營企業。各基金規模從千萬到百億級人民幣不等,規模較大的如航錦科技等企業設立的150億元氫能產業投資基金。

2020年以來,隨著國家示范城市群漸次獲批,地方通過政府引導基金和政府投資基金進一步加碼對氧能產業的支持。2021年新出爐的《財富》世界500強中,前10名企業中有三家投資了氧能產業,135家企業中有27家涉及氫能業務。

美聯儲7月加息100個基點的概率降至29.1%:7月18日消息,據CME“美聯儲觀察”,美聯儲到7月份加息75個基點的概率為70.9%,加息100個基點的概率為29.1%;到9月份累計加息75、100個基點的概率均為0%,累計加息125個基點的概率為36.9%,累計加息150個基點的概率為49.2%,加息175個基點的概率為14.0%。(金十)[2022/7/18 2:19:27]

據研報的不完全統計,截至2021年末,針對氧能產業的投資基金累計規模超800億人民幣。2015年到2018年我國氧能產業基金規模約為220億元,2019年到2021年期間超過630億元,增長近三倍。

但是,2022年氫能企業上市退出路徑的受挫,以及億華通的上市首日破發,對一些機構投資氫能領域的熱情或多或少會有一定影響,據Wind萬得,2022年第四季度氫能領域投融資節奏就稍有放緩跡象。

氫金融面臨系統性障礙

近年來,國家密集出臺支持政策,多省份提出了氧能產業發展的具體目標以及配套財稅金融支持政策。而政策是私募股權與創業投資機構決策時的重要參考依據。

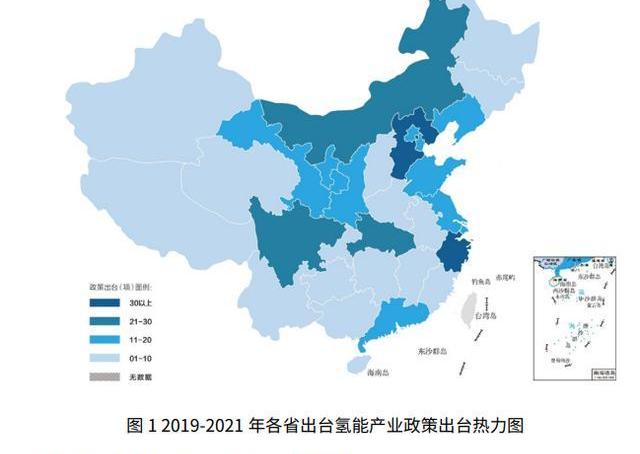

據清科研究中心不完全統計,截至2022年一季度末,全國共有51只以氫能為主題或明確將氫能作為主要投資方向的基金完成募集,累計募集資金121.63億元。而這就與2019年之后各地方政府相繼出臺氫能產業規劃和扶持政策有關。據研報,截至2021年末,全國28個省份,包括50個地級市(直轄市區)和6個縣級市(地級市區),共提出了21類、265條氧產業投融資支持政策。

Chainge Finance發起提議收購Celsius資產與負債并將其立即去中心化以解決其流動性問題:據官方消息,跨鏈流動性協議Chainge Finance已于昨日向Celsius正式發起對其資產與負債的收購邀約,計劃在交易達成后通過Chainge向該協議注入流動性,并利用Chainge應用將所有用戶資產立即分配到用戶自己的地址,以解決目前所有Celsius用戶無法提幣的困局。[2022/6/22 4:44:37]

進入2022年,在“雙碳”戰略的持續推動下,氫能政策更是多點開花。尤其是2022年3月,國家發展改革委、國家能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》,為氫的能源屬性定下基調后,全國各省、自治區、直轄市密集發布氫能相關政策。

進入2023年一季度,在國家層面,又發布了12項氫能發展相關政策,其中國家能源局4項,國家標準管理委員會3項,商務部2項,工信部、發改委和國新辦各1項。而且,兩會期間,有超過10位人大代表與政協委員對氫能產業發展提出了相關建議和提案。

2023年一季度國家層面發布的氫能發展相關政策圖源:來覓數據

簡而言之,重視氫能產業發展的部門越來越多,支持和引導氫能產業發展的政策更全面細致,發展要求和目標也更加明確。

那么,氫能投融資,乃至氫金融發展,從2022年開始,為何不再持續快速增長了?除了2022年氫能企業上市退出路徑的受挫,對相關PE、VC產生影響之外,還有哪些原因?

據研報分析,氫產業投融資之所以出現困局,是因為面臨著以下多個層面的系統性障礙:

我國氫產業頂層設計缺位;尚未形成多產業協同發展的系統支持;缺乏系統的公共政策安排;缺乏規模化、可復制的商業模式,亟待培育互利互贏的產融合作生態體系;綠氫多場景應用的市場基礎設施與技術標準體系剛剛萌芽;綠色金融政策與產品的創新支持不足。

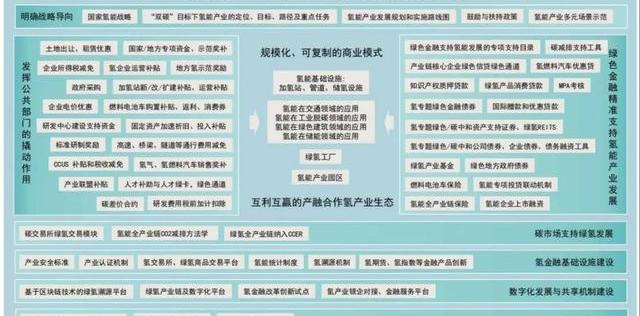

因此,構建氫金融體系十分關鍵。研報提出,要構建與我國“雙碳”目標相一致的“1+2+4+N”氫金融體系,通過一套頂層設計、兩大關鍵支柱、四類創新支持以及N項具體措施,持續推動氫金融政策體系的完善,為我國氫產業加速低碳、零碳轉型提供產融結合的綠色創新方案。

“1+2+4+N”氫金融體系圖譜

氫金融系統發展的建議

研報對于氫金融系統發展,尤其是投融資發展,還具體提出了一些切實可行的建議。

其一、強化綠色金融對氫能全產業鏈的創新支持。

中國綠色金融政策體系較為完善,市場規模位列全球第一,但對氫能產業,特別是綠氫的系統支持,有待提高。

一是建議將綠氫全產業鏈納入各項綠色金融標準。目前歐盟已經將綠氫全產業鏈納入歐盟《可持續金融分類方案》,包括氫生產和使用設備制造、低碳氫生產、液體無水氨生產、儲氫發電與氫的電氣化、氫輸配網絡基礎設施、水陸空運中的加氫基礎設施、氫技術與產品研發創新等。此外,歐盟《可持續金融分類方案》明確了產氫活動全生命周期的碳排放限值,以及CCUS產氫的技術篩選標準。建議我國在《綠色產業指導目錄(2019年版)》以及《綠色債券支持項目目錄(2021年版)》的基礎上,盡快建立適用于氫能產業的分類標準,引入綠氫全產業鏈項目。

二是加強綠色信貸對氫能基礎設施的支持。綠色信貸是規模最大的綠色金融產品,截至2021年三季度末,我國綠色信貸規模已突破14萬億元。建議結合氫能產業特點,鼓勵銀行支持加氫站、輸氫管道等氫能基礎設施建設,建議運用碳減排支持工具,推動信貸資產積極向氫能產業配置。鼓勵面向氫能產業鏈核心企業構建綠色信貸專項通道,創新知識產權質押貸款,建立氫能專項投貸聯動機制。積極探索政策性綠色融資擔保業務服務氫產業鏈。鼓勵金融機構開發低息氫燃料電池汽車消費貸款、綠氫產品消費貸款等信貸產品。

三是充分發揮資本市場作用,鼓勵氫能產業通過多種渠道融資。支持符合條件的氫能企業在境內外上市融資,鼓勵上市公司為推動氫能項目建設進行再融資。鼓勵市場機構發行綠色債券支持氛產業的相關項目,地方政府也可通過綠色政府債券為示范項目融資。部分現金流穩定、項目營收情況較好的氫能項目可探索發行綠色資產支持證券或REITs。鼓勵創設氛能證券指數和相關證券投資基金,為證券市場的投資者積極參與提供便利。

四是做強做優氫能產業發展基金。鼓勵國家綠色發展基金、政府綠色產業引導基金以及PE/NVC等各類綠色基金加大對氫能重點領域的投資力度,通過資本支持推動氫能關鍵核心技術攻關、快速市場化應用以及產業鏈的資源優化整合。

其二、完善氫金融基礎設施建設。

綠色金融對氫產業的支持有賴干認證機制、交易平臺、統計與報告平臺、溯源機制、價格形成機制等一系列氫金融基礎設施的完善和發展。

一是盡快完善氫產業標準和認證機制。二是推動氫特別是綠氫的現貨交易,研究創設氫期貨產品。三是建立和完善氫產業統計制度和碳減排方法學系統。四是盤查、認證、核證、評估等氛金融新興業態發展。

其三、加強國際合作。

近年來,多個經濟體將氫特別是綠氫視為重塑全球能源貿易體系話語權的關鍵要素。

一是建議加強氫能產業的綠色金融國際合作,將綠氫納入“一帶一路”綠色發展公共金融服務平臺的合作范疇。二是建議加強各國氫產業標準對接,鼓勵制定發布與國際標準接軌的氫產業安全、環境、綠色相關的標準、規范及指南,推動綠氫產業碳排放相關標準多邊互信互認。

總之,氫風徐來,氫能產業呈現出前所未有的蓬勃發展趨勢,目前亟待構建與“雙碳”目標相匹配的氫金融體系。在有效的氫金融體系支撐下,氫能產業的爆發,將一觸即發。

近些年來癌癥、白血病等疾病頻繁的發生,每當在新聞電視上看到這樣的報道就感到非常的痛心,而矛頭分分指向裝修污染.

1900/1/1 0:00:007月USDA報告過后,市場暫時以單產未調整作為利空的方向做定價,美豆11合約最低跌至1320美分左右,隨后在后續的2個交易日內重新收復跌幅,這至少暗示著:1、市場依據當下的降雨預期.

1900/1/1 0:00:00使用假人民幣是一種違法行為,根據《中華人民共和國人民幣管理條例》,任何人不得制作和持有假人民幣.

1900/1/1 0:00:00孫彬彬/隋修平/姜藝璇 摘要 中美關系階段性改善,人民幣貶值壓力有所緩解,平臺企業座談會,以及增量政策預期帶動市場風險偏好階段性上升。從大類資產表現觀察,債市雖然并未走弱,但是表現一般.

1900/1/1 0:00:00引言: 中國經濟正面臨嚴峻的挑戰,面臨著投資下降、房價和租金下降以及爛尾樓問題等多重困境。為了穩定經濟發展,中國央行決定發起一場經濟保衛戰,通過加強匯率管理和應對通縮風險來應對當前形勢.

1900/1/1 0:00:00走進任何一間超市,無論是繁華的大都市,還是鄉鎮超市,幾乎都可以看到貨架上陳列著雙匯火腿腸。火腿腸無論是做菜,還是用來搭配泡面吃,撕開即可食用,非常方便.

1900/1/1 0:00:00