BTC/HKD-1.28%

BTC/HKD-1.28% ETH/HKD-1.91%

ETH/HKD-1.91% LTC/HKD+0.15%

LTC/HKD+0.15% DOT/HKD-1.92%

DOT/HKD-1.92% ADA/HKD-2.07%

ADA/HKD-2.07% SOL/HKD-2.48%

SOL/HKD-2.48% XRP/HKD-1.81%

XRP/HKD-1.81% DOGE/US-1.21%

DOGE/US-1.21%孫彬彬/隋修平/姜藝璇

摘要

中美關系階段性改善,人民幣貶值壓力有所緩解,平臺企業座談會,以及增量政策預期帶動市場風險偏好階段性上升。從大類資產表現觀察,債市雖然并未走弱,但是表現一般。

市場前期對于宏觀壓力預期較為一致,現階段則關注關鍵工業品價格和庫存變化,邏輯上似乎更為期待風險偏好的進一步延續。一旦增量政策和宏觀高頻指標帶來進一步預期改善,則債券或有壓力,當然,合理預期,增量政策力度超預期的可能性并不高,因此,債市現階段總體處于觀望狀態。

我們的建議是:考慮到政策靴子尚未落地,市場總體配置力量依然強勁,現階段債市還是偏多的狀態,建議市場延續票息策略,邊走邊看。

怎么看降準預期?

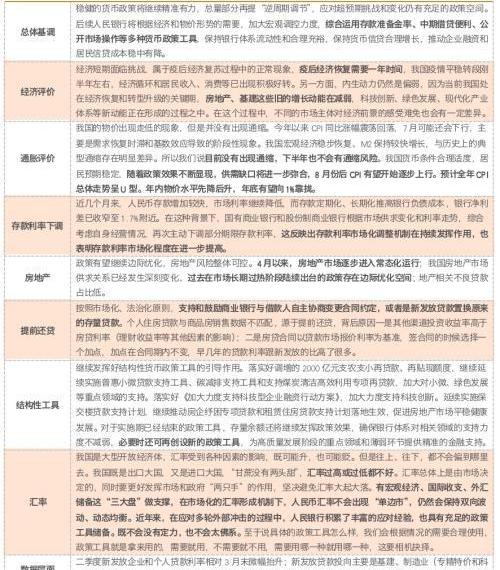

雖然稅期前夕,資金利率有所走高,CD利率上行,目前總體流動性狀態與今年一、二季度相比,降準的必要性并不算高。如果真要說降準,邏輯上要考慮逆周期政策進一步發力,出于支持結構性工具運用和穩定銀行息差的目的。結合歷史,三四季度之間,增量政策進一步運用的背景下,即9月或者10月有可能再度降準。

三季度會有降息嗎?

至于降息,觀察2021年7月以來的宏觀圖景,央行兩個季度內連續降息的可能性不大。

怎么看地產政策進一步優化空間與存量房貸置換的影響?

根據央行表述,地產的有關限制性政策有望進一步優化,甚至不能完全排除一線城市進一步優化的可能。

至于存量房貸置換,上半年新發放個人住房貸款加權平均利率為4.18%,根據上市銀行年報披露,國有大行存量個人貸款利率平均約為4.78%。

我們認為上述政策如果快速實施,債市或有承壓。因為提前還貸現象有可能會減少,直觀體現為信用形勢的好轉,即居民中長貸的改善,這是今年年初以來市場重要觀察指標。

當然,一切取決于相關置換的推進進度和效果。市場也會關注有無可能因為存量房貸置換,導致銀行凈息差壓力上升,央行可能會降準進行支持。綜上,對于債市的具體影響可能還有待進一步觀察,但是總體上該政策有助于居民資產負債表修復,從這個邏輯出發,債市仍需慎重對待。

怎么看近期人民幣匯率企穩?

近期美國宏觀數據波動下,美元指數可能維持弱勢,短期人民幣貶值壓力有緩解。

進一步觀察上周美元指數回落帶動主要貨幣的升值情況,中國處于相關較弱的位置;如果從國內6月13日降息開始算起,或者從5月國內人民幣匯率破7開始考慮,對比美元指數的走勢,可以很明顯的看到,人民幣走勢與國內宏觀預期關系更為密切,所以后續仍然需要關注進一步增量政策的力度和實際執行情況。人民幣匯率的后續走勢仍存在變化的可能。

從這個角度考慮,貨幣政策雖然對內為主,但是外部均衡問題依然會有所關注。對于后續資金利率走勢和總體宏觀流動性狀態,需要合理預計這一因素的影響。

直播 | Wendy > 幣圈2020存量市場的突圍之路:金色財經 · 直播主辦的《 幣圈 “后浪” 仙女直播周》第3期今晚20:00準時開始,本期“后浪”仙女Abit CPO Wendy 將在直播間聊聊“幣圈2020存量市場的突圍之路”,感興趣的朋友掃碼移步收聽![2020/6/7]

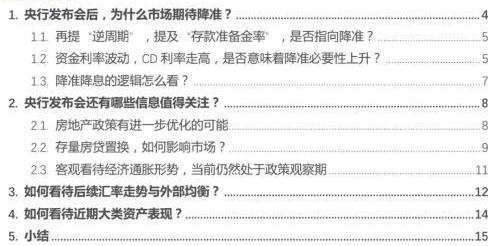

1.央行發布會后,為什么市場期待降準

7月14日,央行召開2023年上半年金融統計數據新聞發布會。會議召開后,市場降準預期再起。

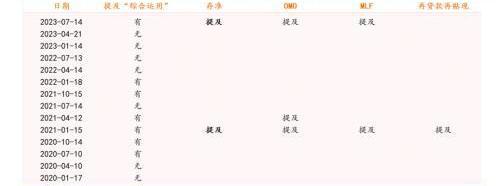

1.1.再提“逆周期”,提及“存款準備金率”,是否指向降準?

今年央行有關表態之后,確實很快跟隨了降準和降息。

一是3月3日國新辦發布會中,易綱行長表示“用降準的辦法來提供長期的流動性,支持實體經濟,綜合考慮還是一種比較有效的方式,使整個流動性在合理充裕的水平上”,月內確實有降準落地。

二是6月9日易綱行長赴上海調研時提及“逆周期調節”,降息緊隨其后。

于是,市場認為這次也是如此。

但我們梳理2019年以來央行金融數據發布會,央行對于“綜合運用”以及降準的表述與后續央行實際行為似乎暫無直接關聯。

1.2.資金利率波動,CD利率走高,是否意味著降準必要性上升?

最近一周,資金利率波動區間放大,中樞上移,結合6月社融信貸超預期,市場認為商業銀行的中長期流動性可能存在一定壓力,因此推測降準。

首先,稅期因素構成一定擾動。考慮稅期臨近,且7月為繳稅大月,對資金面或有一定擾動。歷史角度觀察,除2022年外的多數年份在跨季至7月稅期結束期間資金利率均有明顯上行,且資金波動幅度亦有放大。與歷史相比,本次稅期前資金利率上行斜率不算陡峭。

其次,信貸投放仍在穩步推進。本周票據利率止跌企穩,指向銀行信貸投放雖未有明顯提速,但確在穩步推進,市場由此關注流動性收斂可能,最近CD利率亦有所上行,進一步帶來負債端的關注。

分析 | 比特幣尚未見頂 交易所的BTC存量或預示進一步上漲:近期在交易所存儲的比特幣數量似乎表明,比特幣市場還沒有完全飽和。加密貨幣市場研究公司Unfolded強調了加密市場上存款相對于其他資金來源的規模。根據GlassNode研究人員提供的數據,在交易場所的存款激增之后,市場通常會形成一個局部的頂部。Unfolded在推特上指出,過去三年幾乎每一次市場見頂的時候,存放在交易所的比特幣數量都會急劇增加。此外,2017年夏初和秋季、2018年春季和2019年夏季的趨勢變化,都伴隨著發送到交易所的比特幣數量的明顯增加。(BeInCrypto)[2020/2/13]

第三,機構杠桿高企、加大資金波動。7月以來銀行間回購成交量、隔夜回購占比均維持高位,指向資金面寬松下機構加杠桿行為盛行,進一步加劇了資金面的波動。

關鍵還是在于央行。從結果觀察,今年以來資金波動中樞仍然高于去年,也就意味著宏觀格局雖有一定差別,但在資金客觀壓力加大的時候,央行僅以削峰填谷的方式加以應對,背后原因或出于對銀行間杠桿率的關注,或考慮內外均衡等因素,總之實際流動性既非高于合理充裕,也非偏多,流動性還有一定的分層。

但目前總體流動性狀態與今年一、二季度相比,降準的必要性似乎并不算高。

1.3.降準降息的邏輯怎么看?

我們認為,降準有其可能性,時間點可能在9月或者10月。

降準的邏輯在于,如果逆周期政策進一步發力,考慮到支持結構性工具運用和穩定銀行息差,降準仍然有其合理性。歷史角度觀察,三四季度之間,即9月或者10月降準的可能性略高于其他月份。

對于降息,我們認為下次降息窗口最早可能是四季度。

首先,本輪寬松周期的三次降息分別發生在2022年1月、2022年8月和2023年6月。從這一角度觀察,我們認為央行兩個季度內連續降息的可能性不大。

其次,本輪寬松周期的三次降息均發生于信用投放狀態不穩定的背景下。其中,前兩次降息的背景是票據利率大幅走低和信貸顯著塌方,第三次降息則對應的是社融、信貸再度明顯下行。

動態 | Coinbase冷錢包內比特幣存量即將突破一百萬:Coinbase是迄今為止所有加密貨幣交易所中持有比特幣數量最多的,且其持有量在過去一年中大幅增長。此外,這種增長是相對穩定的,顯然不受幣價漲跌的影響。Coinbase冷錢包中的比特幣很快將會突破一百萬的關口。幣安冷錢包中的比特幣數量在一年中的大部分時間里都穩定在第二名,并且其持幣量在波動時也并未表現出明顯的趨勢。Bitfinex在2019年初排名第三,但其比特幣存量在第一季度日益減少,直到2019年底才恢復。Bittrex、Bitstamp和Kraken在2019年初名列第四、第六和第七位,其冷錢包中的比特幣存量都呈持平趨勢。火幣的情況可能是最值得關注的。2019年內,火幣冷錢包的比特幣持有量從第五位躍升至第二位。(LongHash)[2020/2/11]

6月社融超預期,結構亦有顯著改善,7月以來票據利率亦有企穩跡象。因此,當前降息的金融前提略顯不足。

再次,三次降息都面臨顯著提振經濟主體信心和市場預期以應對預期轉弱的現實壓力。6月降息落地僅一個月,增量政策仍然在研究推出的過程中,所以近期再次降息的可能性似乎也不高。

最后,考慮在當前海外尚未停止加息,央行操作仍可能需要關切內外均衡。特別是當前人民幣匯率貶值壓力依然存在,央行大概率會避免使用信號意義過強的工具。

2.央行發布會還有哪些信息值得關注

2.1.房地產政策有進一步優化的可能

央行最新表述是:“考慮到我國房地產市場供求關系已經發生深刻變化,過去在市場長期過熱階段陸續出臺的政策存在邊際優化空間,金融部門將積極配合有關部門加強政策研究,因城施策提高政策精準度,更好地支持剛性和改善性住房需求,促進房地產市場平穩健康發展。”

由此可以合理外推,地產的有關限制性政策有望進一步優化,甚至不能完全排除一線城市進一步優化的可能。

2.2.存量房貸置換,如何影響市場?

央行新聞發布會提及“我們支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款”,政策指向存量房貸利率調降。

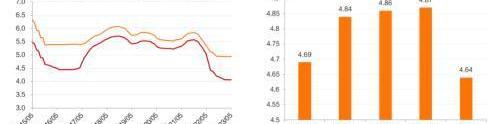

目前新增房貸利率是多少,存量房貸的加權平均利率是多少?

最新數據顯示,5月全國首套新發平均房貸利率為4.06%,全國二套新發房貸平均利率為4.94%。參考央行新聞發布會公布,上半年新發放個人住房貸款加權平均利率為4.18%,相對3月末微幅抬升。

聲音 | 中金公司張宇:立足區塊鏈等技術,存量住房智能化開發空間巨大:據新華社報道,中金公司研究部董事總經理張宇表示,立足BAT、大數據、區塊鏈、BIM等信息技術數據整合、分析與處理,存量住房智能化開發空間巨大。[2019/3/13]

根據上市銀行年報披露,2022年國有大行存量個人貸款利率平均約為4.78%。

這一政策一旦全國實施,意味著什么?

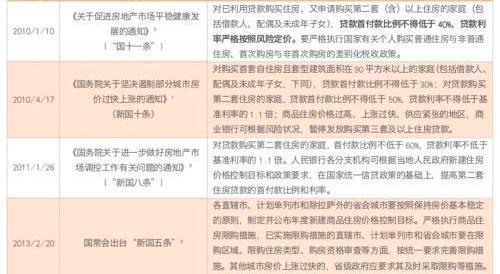

回顧歷史,2008-2009年亦有對于存量貸款利率調降的相關政策出臺。

2008年10月22日,中國人民銀行決定自2008年10月27日起,擴大商業性個人住房貸款利率下浮幅度,調整最低首付款比例。商業性個人住房貸款利率的

下限擴大為貸款基準利率的0.7倍;最低首付款比例調整為20%。個人住房公積金貸款利率相應下調0.27個百分點。

2009年1月3日,四大國有銀行宣布,只要2008年10月27日前執行基準利率0.85倍優惠、無不良信用記錄的優質客戶,原則上都可以申請七折優惠利率。

2009年2月10日,繼農行出臺房貸細則后,工商銀行開始執行購房者可享受住房貸款七折的優惠利率優惠細則,隨后不久,其他銀行的優惠政策細則相繼出臺,為樓市回暖蓄積了政策基礎。

對應到債市而言,我們認為該政策一旦快速實施,債市或有承壓。

首先,如果提前還貸現象在一定程度上減少,可以直觀體現為信用形勢的好轉。

進一步考慮,該政策有助于降低居民負債端壓力,有助于居民資產負債表修復。

居民部門金融負債主要的存在形式是銀行貸款,占比在80%以上,且近年來逐步提升。其中,住戶貸款中地產高度相關的住房貸款占比在75%左右。降低存量房貸利率能夠減少負債壓力較高人群的利息支出,助力資產負債表修復和穩定預期。

當然,相關置換的推進進度和效果需要進一步觀察。

存量房貸置換并不能解決提前還貸的根本問題。我們認為提前還貸原因有三,也即居民并不看好后續房價走勢,同時其他渠道投資收益率低于房貸利率,以及存量房貸合同的加點相對偏高,其中前者是根本問題。

除此之外,市場也會關注有無可能因為存量房貸置換,導致銀行凈息差壓力上升,央行可能會降準進行支持。

動態 | ETH新增地址連日下降 存量資金互相博弈:據Tokenview.com數據顯示,ETH近24小時內鏈上交易額為1839935.88 ETH,同比24小時前下降0.19%,ETH近24小時內鏈上交易數為602237筆,同比24小時前上升3.6%。 ETH昨日活躍地址數為406406個,較前日上升16.88%,較近7日ETH日均活躍地址數上升22.83%;ETH昨日新增地址數為50464個,較前日下降43.76%,較近7日ETH日均新增地址數下降40.39%。 ETH鏈上指標相對平穩,新增地址連日下降,市場處于存量資金博弈階段。[2019/1/23]

綜上,對于債市的具體影響可能還有待進一步觀察,但是總體上該政策有助于居民資產負債表修復,從這個邏輯出發,債市仍需慎重對待。

2.3.客觀看待經濟通脹形勢,當前仍然處于政策觀察期

央行新聞發布會對當前經濟形勢定調為“當前經濟面臨的一些挑戰屬于疫后經濟復蘇過程中的正常現象。國際上疫情過后消費和經濟恢復都需要時間,一般認為,恢復正常需要一年左右的時間”“內生動力仍然是偏弱,因為當前我國處在經濟恢復和轉型升級的關鍵期,房地產、基建這些舊的增長動能在減弱,科技創新、綠色發展、現代化產業體系等新動能正在形成的過程之中”。

從高頻角度觀察,需求偏弱依然是制約經濟修復的關鍵所在。結合政策表述來看,我們目前仍處于政策傳導階段,且仍有半年左右的政策觀察期。基于此,

我們預計年內雖有增量政策,但更大力度刺激政策出臺的可能性并不高,除非發生超預期事件。

此外,央行對于通脹的表述“我們說目前沒有出現通縮,下半年也不會有通縮風險。我國貨幣條件合理適度,居民預期穩定,隨著政策效果不斷顯現,供需缺口將進一步彌合,8月份后CPI有望開始逐步上行。預計全年CPI總體走勢呈U型。年內物價水平先降后升,年底有望向1%靠攏”。

我們預計CPI大概率8月見底,中性預期下年底上行至0.8%。

3.如何看待后續匯率走勢與外部均衡???????

本周公布的數據顯示,美國物價漲幅整體回落,6月CPI同比3%,漲幅降至2021年3月以來最低水平;6月核心CPI同比4.8%,漲幅降至2021年年底以來最低水平。

受此影響,本周美元指數跌破100,離岸人民幣匯率貶值壓力亦有所緩解。截至7月14日收盤,美元指數報99.96,離岸人民幣匯率收于7.16,低于6月13日央行降OMO利率當日的水平。

我們判斷近期美國宏觀數據波動下,美元指數可能維持弱勢,短期人民幣貶值壓力有緩解。

由此帶來外部均衡壓力的階段性改善,從央行實際操作來看,離岸人民幣降回7.2之后,近3個交易日逆周期因子運用強度明顯減小。

進一步觀察上周美元指數回落帶動主要貨幣的升值情況,中國處于相關較弱的位置,如果從國內6月13日降息開始算起,或者從5月國內人民幣匯率破7開始考慮,對比美元指數的走勢,可以很明顯的看到,人民幣走勢與國內宏觀預期關系更為密切,所以后續仍然需要關注進一步增量政策的力度和實際執行情況。人民幣匯率的后續走勢仍存在變化的可能。

從這個角度考慮,貨幣政策雖然對內為主,但是外部均衡問題依然會有所關注。對于后續資金利率走勢和總體宏觀流動性狀態,需要合理預計這一因素的影響。

結合央行表述,“近年來,在應對多輪外部沖擊的過程中,人民銀行積累了豐富的應對經驗,也具有充足的政策工具儲備。既不會沒有定力,也不會太佛系”“至于說具體的政策工具怎么樣,我們會根據情況的需要合理使用,政策工具就是拿來用的,需要就用,不需要就不用,需要用哪一種就用哪一種,這要相機抉擇”。

4.如何看待近期大類資產表現????

中美關系階段性改善,人民幣貶值壓力有所緩解,平臺企業座談會,以及增量政策預期帶動市場風險偏好階段性上升。從大類資產表現觀察,債市雖然并未顯著走弱,但是表現一般。

市場前期對于宏觀壓力預期較為一致,現階段則關注關鍵工業品價格和庫存變化,邏輯上似乎更為期待風險偏好的進一步延續。一旦增量政策和宏觀高頻指標帶來進一步預期改善,則債券或有壓力,當然,合理預期,增量政策力度超預期的可能性并不高,因此,債市現階段處于總體觀望狀態。

5.小結

中美關系階段性改善,人民幣貶值壓力有所緩解,平臺企業座談會,以及增量政策預期帶動市場風險偏好階段性上升。從大類資產表現觀察,債市雖然并未走弱,但是表現一般。

市場前期對于宏觀壓力預期較為一致,現階段則關注關鍵工業品價格和庫存變化,邏輯上似乎更為期待風險偏好的進一步延續。一旦增量政策和宏觀高頻指標帶來進一步預期改善,則債券或有壓力,當然,合理預期,增量政策力度超預期的可能性并不高,因此,債市現階段總體處于觀望狀態。

我們的建議是:考慮到政策靴子尚未落地,市場總體配置力量依然強勁,現階段債市還是偏多的狀態,建議市場延續票息策略,邊走邊看。

怎么看降準預期?

雖然稅期前夕,資金利率有所走高,CD利率上行,目前總體流動性狀態與今年一、二季度相比,降準的必要性并不算高。如果真要說降準,邏輯上要考慮逆周期政策進一步發力,出于支持結構性工具運用和穩定銀行息差的目的。結合歷史,三四季度之間,增量政策進一步運用的背景下,即9月或者10月有可能再度降準。

三季度會有降息嗎?

至于降息,觀察2021年7月以來的宏觀圖景,央行兩個季度內連續降息的可能性不大。

怎么看地產政策進一步優化空間與存量房貸置換的影響?

根據央行表述,地產的有關限制性政策有望進一步優化,甚至不能完全排除一線城市進一步優化的可能。

至于存量房貸置換,上半年新發放個人住房貸款加權平均利率為4.18%,根據上市銀行年報披露,國有大行存量個人貸款利率平均約為4.78%。

我們認為上述政策如果快速實施,債市或有承壓。因為提前還貸現象有可能會減少,直觀體現為信用形勢的好轉,即居民中長貸的改善,這是今年年初以來市場重要觀察指標。

當然,一切取決于相關置換的推進進度和效果。市場也會關注有無可能因為存量房貸置換,導致銀行凈息差壓力上升,央行可能會降準進行支持。綜上,對于債市的具體影響可能還有待進一步觀察,但是總體上該政策有助于居民資產負債表修復,從這個邏輯出發,債市仍需慎重對待。

怎么看近期人民幣匯率企穩?

近期美國宏觀數據波動下,美元指數可能維持弱勢,短期人民幣貶值壓力有緩解。

進一步觀察上周美元指數回落帶動主要貨幣的升值情況,中國處于相關較弱的位置;如果從國內6月13日降息開始算起,或者從5月國內人民幣匯率破7開始考慮,對比美元指數的走勢,可以很明顯的看到,人民幣走勢與國內宏觀預期關系更為密切,所以后續仍然需要關注進一步增量政策的力度和實際執行情況。人民幣匯率的后續走勢仍存在變化的可能。

從這個角度考慮,貨幣政策雖然對內為主,但是外部均衡問題依然會有所關注。對于后續資金利率走勢和總體宏觀流動性狀態,需要合理預計這一因素的影響。

6.一周債市回顧

本周一至周五,國債、國開債收益率總體小幅上行,短端調整幅度大于長端,期限利差走闊。各期限信用品種收益率多數下行,僅3年期品種收益率上行,信用利差、等級利差均有收窄。

周一,資金面總體呈現均衡偏松態勢,上午CPI和PPI數據低預期,10年國債收益率持平于前一周五,收于2.64%。

周二,資金面整體均衡,昨日央行發文延續前期地產支持政策,對市場影響有限,長端利率延續下行。下午6月信貸社融數據公布,讀數超預期,長端利率沖高。截至收盤,10年國債收益率較前一日下行0.5bp,收于2.6353%。

周三,資金維持寬松,市場繼續消化前一日金融數據。截至收盤,10年國債收益率較前一日上行0.25bp,收于2.6378%。

周四,早盤公布6月進出口數據弱于預期,帶動利率債在上午交易情緒積極。但昨日總理主持召開平臺經濟座談會,帶動A股上漲,在一定程度上壓制債市行情。疊加日內資金面均衡收斂,下午債市轉弱。截至收盤,10年國債收益率較前一日上行0.35bp,收于2.6413%。

周五,央行召開上半年金融統計數據新聞發布會,貨幣政策表述較為積極,提及地產政策邊際優化空間等。截至收盤,10年國債收益率上行0.31bp至2.6444%。

風險提示

經濟修復超預期、增量政策超預期、海外通脹回落不及預期?

本文源自:券商研報精選

7月USDA報告過后,市場暫時以單產未調整作為利空的方向做定價,美豆11合約最低跌至1320美分左右,隨后在后續的2個交易日內重新收復跌幅,這至少暗示著:1、市場依據當下的降雨預期.

1900/1/1 0:00:00使用假人民幣是一種違法行為,根據《中華人民共和國人民幣管理條例》,任何人不得制作和持有假人民幣.

1900/1/1 0:00:00圖片來源@視覺中國 文|車百智庫 最近,氫能投資,成為各研究機構、媒體反復推薦的內容。國泰君安、中信建投等機構紛紛發布研報,認為氫能產業產業周期已開啟,目前已進入明確的投資期;媒體方面,譬如工人.

1900/1/1 0:00:00引言: 中國經濟正面臨嚴峻的挑戰,面臨著投資下降、房價和租金下降以及爛尾樓問題等多重困境。為了穩定經濟發展,中國央行決定發起一場經濟保衛戰,通過加強匯率管理和應對通縮風險來應對當前形勢.

1900/1/1 0:00:00走進任何一間超市,無論是繁華的大都市,還是鄉鎮超市,幾乎都可以看到貨架上陳列著雙匯火腿腸。火腿腸無論是做菜,還是用來搭配泡面吃,撕開即可食用,非常方便.

1900/1/1 0:00:00數字人民幣錢包規模較年初增長3倍,支付交易額翻倍,掛牌成立數字人民幣創新實驗室,首發港澳臺同胞數字人民幣錢包,落地首筆數字人民幣繳存個人養老金業務……成為第10家數字人民幣指定運營機構一年來.

1900/1/1 0:00:00