BTC/HKD-1.61%

BTC/HKD-1.61% ETH/HKD-2.58%

ETH/HKD-2.58% LTC/HKD-0.16%

LTC/HKD-0.16% DOT/HKD-2.03%

DOT/HKD-2.03% ADA/HKD-2.45%

ADA/HKD-2.45% SOL/HKD-2.91%

SOL/HKD-2.91% XRP/HKD-2.72%

XRP/HKD-2.72% DOGE/US-1.06%

DOGE/US-1.06%第二章外幣業務會計

1.記賬本位幣的確定

2.外幣交易中常用的匯率:市場匯率、現行匯率、歷史匯率、買入匯率、賣出匯率、中間匯率、即期匯率、遠期匯率

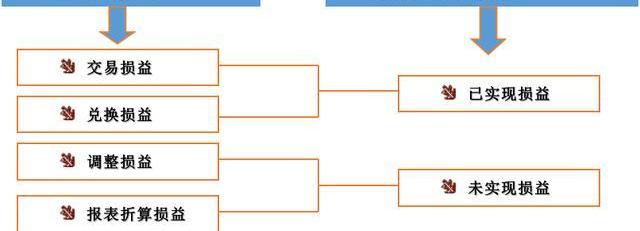

3.匯兌損益:

4.我國基本上采用兩項交易觀點的第一種方法,即將結算日前的匯兌損益作為已實現的損益,列入當期利潤表。

5.統賬制下外幣交易的會計處理:

一、外幣兌換業務:

企業賣出外幣時:

借:銀行存款——人民幣

財務費用——匯兌損益

Coinbase聯創本周買入4880萬美元公司股票:金色財經報道,根據美國證券交易委員會的文件,Coinbase聯合創始人、Paradigm聯合創始人Fred Ehrsam,本周早些時候買入價值4880萬美元的Coinbase (COIN)股票。Ehrsam通過Paradigm在周二和周三的幾筆交易中額外收購了81萬股Coinbase股票。他以每股59.30美元至63.20美元的價格買入該股。文件顯示,Ehrsam目前通過三個實體Paradigm One LP、The Frederick Ernest Ehrsam III Living Trust和Paradigm Fund LP間接持有總計560萬股COIN股票。[2023/5/12 15:00:02]

貸:銀行存款——××外幣

加密貨幣交易所Roqqu宣布獲得歐盟虛擬貨幣許可證:金色財經報道,尼日利亞加密貨幣交易所Roqqu宣布,它獲得了獲得歐盟虛擬貨幣許可證,可以在 28 個歐洲國家提供服務。該許可證允許Roqqu用戶(包括非尼日利亞人)交易數字貨幣以及參與NFT市場。[2023/1/5 9:52:53]

企業買入外幣時:

借:銀行存款——××外幣

財務費用——匯兌損益

貸:銀行存款——人民幣

二、外幣結算的購銷業務:

按照當日的即期匯率將支付的外幣或應支付的外幣折算為人民幣記賬,以確定購入原材料等貨物及債務的入賬價值,同時按照外幣的金額登記有關外幣賬戶。

三、外幣借款業務:

美國破產法官將對Celsius計息賬戶中的1800萬美元資產所有權作出判決:金色財經報道,美國紐約南區(曼哈頓)破產法院法官Martin Glenn將針對加密借貸平臺Celsius計息賬戶中的資產所有權問題作出判決。此前,Celsius要求Glenn允許其出售資產負債表上價值1800萬美元的加密資產,而這些資產是用戶在Celsius 7月破產前存入計息賬戶的。Glenn將必須決定這些計息賬戶資產屬于Celsius還是存款用戶,對該法律問題的判決將影響其他加密破產案。(彭博社)[2022/12/6 21:26:04]

企業借入外幣時,按照借入外幣時的即期匯率折算為記賬本位幣入賬,同時按照借入外幣的金額登記相關的外幣賬戶。

甲公司的記賬本位幣為人民幣。2017年7月1日,甲公司從銀行借入100000美元,年利率5%,期限為一年,借入的外幣暫存銀行。當日的即期匯率為1美元=6.90元;2017年12月31日的即期匯率為1美元=6.80元;2018年7月1日的即期匯率為1美元=6.50元。

Celsius用戶在破產案中提出索賠的截止日期是2023年1月3日:金色財經報道,處理Celsius案件的破產法庭將1月3日定為截止日期,這是債權人可以向Celsius提交索賠的最后一天,在此日期之后,未提出索賠的債權人可能沒有資格從案件中獲得索賠。

Celsius在7月申請了破產保護,在鼎盛時期,Celsius管理著超過100億美元的資產,并聲稱擁有超過170萬用戶。[2022/11/21 22:11:34]

2017年7月1日借入時:

借:銀行存款——美元690000

貸:短期借款——美元690000

還款時,按還款當日的即期匯率折算作相反分錄。

2017年12月31日計提利息時:

應付利息=100000×5%×6÷12×6.80=17000

借:財務費用——利息支出17000

貸:應付利息——美元戶17000

2017年12月31日,計匯兌損益時:

借:短期借款—美元戶10000

貸:財務費用—匯兌損益10000

2018年7月1日,計算利息時:

借款利息總額=100000×5%×6.5=32500

2018年上半年應付利息=$100000×5%×6÷12×6.50=16250

2017年下半年應付利息中由于匯率變動形成匯兌損益(17000-16250=750)

借:應付利息—美元戶17000

財務費用—利息支出16250

貸:財務費用—匯兌損益750

銀行存款-美元戶32500

2018年7月1日,歸還借款時:

借:短期借款—美元戶650000

貸:銀行存款—美元戶650000

以上“短期借款—美元戶”賬戶的借貸方人民幣差額在會計期末予以調整:

借:短期借款——美元戶30000

貸:財務費用——匯兌損益30000

四、接受外幣資本投資:

企業收到投資者以外幣投入的資本,應當采用交易發生日即期匯率折算,不得采用合同約定匯率和即期匯率的近似匯率折算,外幣投入資本與相應的貨幣性項目的記賬本位幣金額之間不產生外幣資本折算差額。

6.資產負債表日及結算日外幣項目的會計處理:

外幣貨幣性項目的會計處理:

借:銀行存款

應收賬款

財務費用——匯兌損益

貸:應付賬款

注:某外幣賬戶的匯兌損益=期末外幣余額×資產負債表日的即期匯率-

外幣非貨幣性項目:

①對于以歷史成本計量的外幣非貨幣性項目

②對于以成本與可變現凈值孰低計量的存貨

③以公允價值計量的股票等外幣非貨幣性項目

7.外幣報表的四種折算方法:現行匯率法、流動性與非流動性項目法、貨幣性與非貨幣性項目法、時態法。

8.我國外幣報表的折算:

資產負債表項目的折算

資產、負債項目,采用資產負債日的即期匯率折算;股本、資本公積、盈余公積項目,采用發生時的即期匯率折算;未分配利潤項目,取自折算后的所有者權益變動表。

利潤及利潤分配項目的折算。

收入、費用及利潤分配項目,采用交易發生日的即期匯率折算;或按照系統合理的方法確定的與交易日即期匯率近似的匯率折算。

外幣財務報表折算差額在合并資產負債表中列入所有者權益部分的“其他綜合收益”項目;其中屬于少數股東權益的部分,應列入少數股東權益項目。

《高級財務會計章節:股份支付會計》期末學習整理筆記

大學生實習周記

大學生《會計學基礎》課程期末復習卷二及答案

參考閱讀: 特斯拉中國亂象揭蠱第一季特斯拉中國亂象揭蠱第二季 作者丨陳柯芯 郵箱丨chenkexin@pingwest.com 編輯丨玄寧 郵箱丨wangzhaoyang@pingwest.

1900/1/1 0:00:00世界各國的貨幣大多都是在正面印著本國歷史上的著名人物,而在背面印著本國具有代表性的風景。我國的人民幣上印的人物是新中國的締造者毛澤東主席。英鎊印的是英國女王的頭像.

1900/1/1 0:00:00根據加密貨幣圖表分析專家艾倫·馬斯特斯(AlanMasters)的說法,比特幣有足夠的燃料繼續其牛市旅途,直到在2021年觸及7.3萬美元.

1900/1/1 0:00:00作者:好野的狗 出品:奔跑財經 關于Polkadot波卡的熱度持續不斷,除了一路攀漲的幣價和不久之后要到來的插槽拍賣外,“價值網絡”的討論又再度被提起.

1900/1/1 0:00:00本報記者胡金華見習記者趙奕上海報道1月22日,比特幣持續下跌態勢,一度跌至28845美元,較24小時內最高價35102美元,跌幅達到17.83%.

1900/1/1 0:00:00此后,隨著時代的發展,由于金銀這兩種物質穩定,不會因為環境以及氣候的變化而發生轉變,能夠最大程度地保全財產的價值。因此,人們逐漸開始使用金和銀,并且也成為了當時世界各國都流行的貨幣方式.

1900/1/1 0:00:00