BTC/HKD+0.11%

BTC/HKD+0.11% ETH/HKD+0.75%

ETH/HKD+0.75% LTC/HKD+0.45%

LTC/HKD+0.45% DOT/HKD+0.5%

DOT/HKD+0.5% ADA/HKD+2.09%

ADA/HKD+2.09% SOL/HKD+0.92%

SOL/HKD+0.92% XRP/HKD+0.93%

XRP/HKD+0.93% DOGE/US+1.13%

DOGE/US+1.13%文/Levy,ChronosFinance;譯/金色財經xiaozou

本文我們將探討ve(3,3)交易所如何適應現有的DEX格局,特別要重點探討為什么我認為ve(3,3)模型將勝過Uniswap,我們將著重關注廣受討論的集中流動性池。

我的核心論點是,ve(3,3)交易所比Uniswap更適合成為核心DeFi基礎設施。

本文重點內容如下:

·面向長尾資產的集中流動性V3池挑戰為傳統的vAMM和sAMM池創建了市場,ve(3,3)模型通過激勵一致性和賄賂市場進行優化。

·UniswapV3流動性提供商的競爭問題可以通過ve(3,3)交易所上管理的集中流動性池來解決,這些集中流動性池允許更大的LP盈利和更高的總鎖定價值。

·UniswapV3池中更大的無常損失可以通過ve(3,3)模型以代幣激勵形式提高LP收益率而抵消。

·隨著競爭問題和無常損失得以解決,ve(3,3)集中流動性可以聚集更多的TVL,成為藍籌資產主要的流動性和定價源。

·Uniswap存在費用轉變問題,這個問題被ve(3,3)代幣經濟學解決了,支持協議的可持續性。

·ve(3,3)模型比Uniswap更能抵御競爭風險。

·每個鏈和生態系統都將有一個主導的ve(3,3)交易所,發揮核心基礎設施和流動性層的作用。

·Uniswap能做的所有事情,ve(3,3)都能做得更好,因為真正的創新是激勵一致性。

1、背景

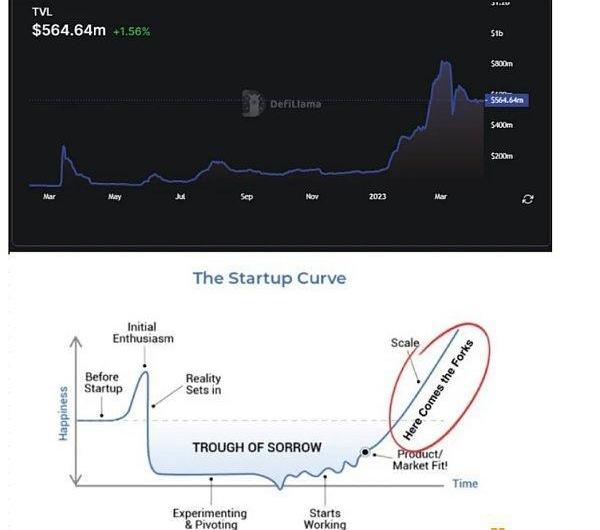

UniswapV3集中流動性池已經存在大約2年時間了,積累了龐大的28.3億的TVL。

我們現在有大量數據來分析集中流動性的有效性,它既是在各種市場條件下運行的AMM,也是流動性提供者的收益來源。

與此同時,ve(3,3)Solidly模型自2023年初以來也獲得了大量關注,目前已積累了超5億美元的TVL。

有趣的是,ve(3,3)的采用幾乎完全符合TheStartupCurve,最初的熱情圍繞著最初的AndreCronje實現,隨后在2022年的大部分時間里處于TroughofSorrow。2023年,該模型找到了產品市場定位,目前正在迅速擴展。

截至2023年4月1日,UniswapV3集中流動性AMM商業源碼許可證已過期,現在是開源的。目前,在可替代的DEX協議領域正上演著一場關于分叉和實現這項技術的激烈競爭。

Ve(3,3)交易所也不例外,他們也推出了自己的集中流動性實現。最值得注意的是,Thena也即將推出其“Fusion”管理的流動性產品。

金色財經挖礦數據播報:ETH今日全網算力上漲2.45%:金色財經報道,據蜘蛛礦池數據顯示:

BTC全網算力154.713EH/s,挖礦難度21.72T,目前區塊高度672638,理論收益0.00000636/T/天。

ETH全網算力420.525TH/s,挖礦難度5494.57T,目前區塊高度11949643,理論收益0.00546813/100MH/天。

BSV全網算力0.589EH/s,挖礦難度0.08T,目前區塊高度676487,理論收益0.00152738/T/天。

BCH全網算力1.365EH/s,挖礦難度0.20,目前區塊高度676795,理論收益0.00065934/T/天。[2021/3/1 18:02:45]

現在不僅是評估ve(3,3)與Uniswap的市場競爭地位的好時機,也是評估集中流動性池的好時機。

2、集中流動性池機制

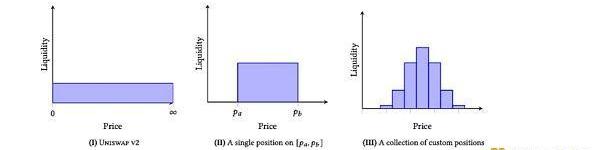

UniswapV3推出了集中流動性的概念,允許流動性提供者在特定的價格區間內配置其資金。

在UniswapV2池中,流動性沿不變曲線xy=k均勻分布。然而,大多數交易活動在任何給定時間都發生在特定區間內,導致xy=k曲線其他部分的流動性未得到充分利用。

通過將流動性集中到特定的更活躍的價格區間,LP可以提高資本效率,并獲得更高的流動性回報。

然而,Uniswap的v3集中流動性并不是一個一刀切的解決方案,因為它大大增加了鏈上流動性的管理成本,而且喪失了定價權。這可能導致Uniswap的市場競爭力低于ve(3,3),后者可以通過其定價權和高效的代幣經濟學帶來顛覆力量。

3、喪失定價權:

ve(3,3)相對于UniswapV3具有競爭優勢的最重要的因素之一就是它的定價權。

什么是定價權?對于在多個交易所交易的任何資產來說,只有一家交易所擁有定價權。

一項資產可以在多個交易所上市,無論是CEX還是DEX,然而,通常只有一個交易所在定價方面占主導地位,其他交易所將相應進行套利。

由于以下幾點因素,UniswapV3失去了相當大的定價權:

在極端市場條件下失靈:

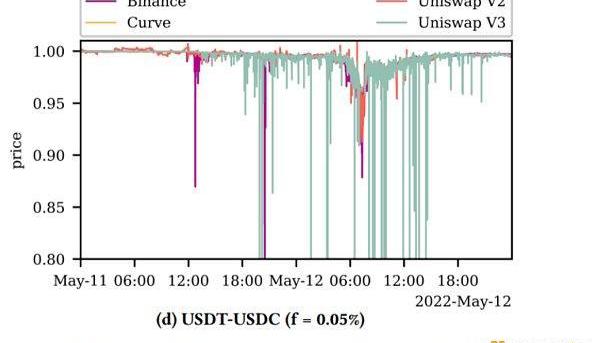

UniswapV3的集中流動性模型在市場高度波動期間可能無法實現最佳表現。這是一個至關重要的缺點,因為一個可靠的交易所必須能夠在所有市場情況下都能有效運作。

相比之下,ve(3,3)將恒定乘積AMM用于波動性池,將stableswap不變曲線池用于相關資產,即使在極端市場條件下也能保持更一致的功能,確保無縫交易體驗。

舉一個這種情況的例子,UniswapV3在UST危機期間無法正常運行,因為LUNA價格在集中的流動性區間內不斷觸及nomansland,這意味著流動性將迅速枯竭。

以下是“ExploringPriceAccuracyonUniswapV3inTimesofDistress”研究報告的結果:

金色晚報 | 2月24晚間重要動態一覽:12:00-21:30關鍵詞:歐洲央行、瑞士私人銀行、千禧一代、CoinShares

1. 歐洲央行重申數字歐元不受私人穩定幣法規約束

2. 倫敦證交所前負責人:英國應盡快接受加密貨幣

3. 瑞士私人銀行Bordier&CieSCmA推出加密貨幣交易

4. 摩根溪創始人:千禧一代將為加密市場帶來萬億美元的新資本

5. Bitfinex將于2月25日17:00開放SOL交易

6. CoinShares計劃在瑞士證券交易所上市以太坊產品

7. 當前BTC全網合約持倉總量73.12億美元 24小時減少0.49億美元

8. 印度央行正積極投入并欲推出央行數字貨幣

9. 數據:比特幣期貨大額清算引發1000億美元的恐慌拋售

10. ETH挖礦收益創新高 23日單日區塊獎勵總和超7000萬美元[2021/2/24 17:49:12]

“我們經實證分析發現,UniswapV3首創的集中流動性CPMM目前還沒有準備好應對意外的價格下跌。我們不僅觀察到嚴重的價格不準確以及流動性提供者方面的經濟損失,而且還發現了針對UniswapV3預言機的潛在的TWAP攻擊。因此,為了UniswapV3的前景,流動性提供商必須要變得更加在行、更加靈活才行。”

在極端的市場條件下,如果一個DEX的價格信息不可靠,它就無法維持定價權。

長尾資產挑戰:

流動性集中給長尾資產帶來了許多獨特的挑戰:

主動管理:UniswapV3的集中流動性模型要求LP積極管理其頭寸,因為他們必須調整價格區間以得到最優回報。由于新代幣的價格波動往往很大,LP需要經常調整價格區間。這就造成了巨大的資本風險,并且增加了流動性的管理成本,這可能是負擔不起的亦或不切實際的。

初始流動性較少:UniswapV3的集中流動性模型可能會使價格波動的新代幣難以建立池,需要更大的初始流動性來最大限度地減少滑點。因此,新項目可能不愿意使用UniswapV3作為其主要價格信息源。

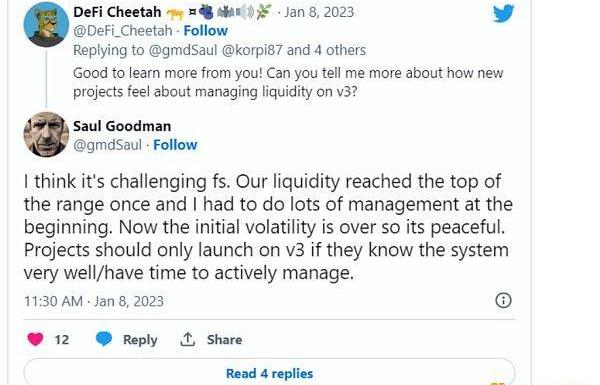

關于這個挑戰的一個示例,我們可以看下Saul從GMD協議中得到的反饋:

V3的流動性管理門檻過高,新項目無法啟動長尾資產池。因此,只有非常非常少的項目會選擇在UniswapV3上發布新代幣。

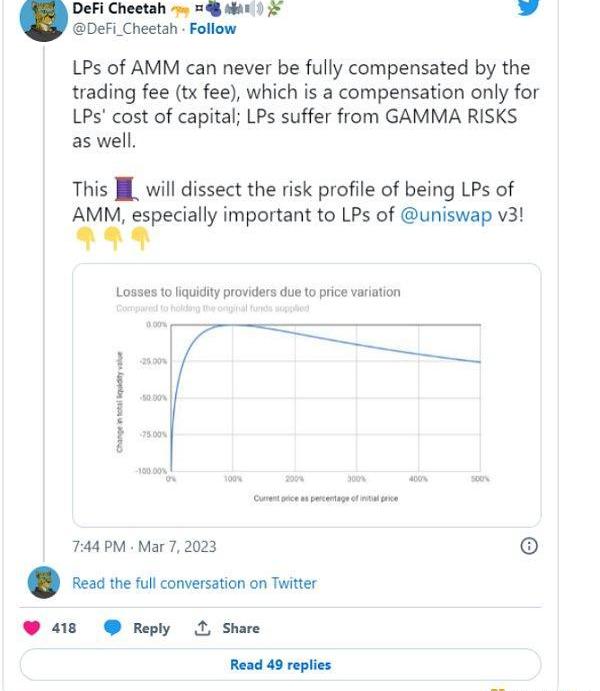

無常損失:盡管有可能獲得更高的回報,但集中流動性也會使LP面臨無常損失相關的更大風險。當一個代幣的市場價格明顯偏離LP指定的價格區間時,其資產在促進交易方面將變得不那么有效,從而導致潛在損失。

下面是一篇很棒的關于無常損失的推文,而且還談到了V3池:

BTC減半倒計時|金色財經挖礦收益播報:金色財經報道,據OKEx礦池數據顯示,下一次BTC減半日期預計為2020年5月13日,今天距此還有20天。BTC當前塊高627104,下一次減半塊高630000。

今日全網算力約111.70EH/s,全網難度約15.96T,預測下次難度17.31T(8.47%),距離調整還剩還有13天,今日BTC收益:0.00001576BTC/T/天。[2020/4/22]

集中流動性通過將資金集中在特定的交易區間發揮“杠桿”作用。這意味著在這一區間內的潛在利潤和流動性會被放大,但當資產在這一區間外交易時,潛在損失也會被放大。

由于長尾資產的流動性較低,波動性較高,因此無常損失也會被放大。

這些綜合因素意味著Uniswapv3池失去了對長尾資產的定價權。

藍籌代幣占主導:

由于上述長尾資產面臨的挑戰,UniswapV3主要托管價格波動較低的藍籌代幣。這進一步削弱了Uniswap作為多種資產主要價格信息源的地位。

ve(3)機會:

所有這些限制使得UniswapV3與ve(3,3)相比缺乏競爭力,后者同時迎合了更廣泛的低波動資產和高波動資產。

由于ve(3,3)通過激勵措施和賄賂市場為新項目獲取流動性提供了有效市場,它成為了默認的主導長尾資產定價的交易所。

對于藍籌資產來說,ve(3,3)模型能夠更好地激勵V2池和集中流動性池中的流動性提供者。這意味著LP的回報可以是可持續的、可以高到足以抵消集中流動性的負面影響;我們將在下文詳細討論這一點。

4、喪失定價權的后果

由于上述種種原因,UniswapV3喪失了市場定價權。這讓流動性提供者不得不面臨若干負面影響。

面臨有訂單流:

DEX上沒有強大定價權的LP將面臨套利活動帶來的有訂單流的增加。

這是因為交易所的不知情訂單流減少以及有訂單流增多。

由于AMMLP是交易員的對手方,他們在與知情交易員的交易中處于錯誤一端,因此遭受逆向選擇的影響。由于AMM不依賴于預言機,套利訂單對AMM價格發現過程至關重要,但這是以犧牲LP的利益為代價的。

當交易所失去定價權時,它就會面臨不成比例的大量有訂單流。

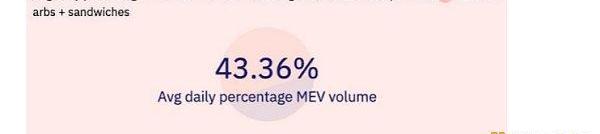

根據下面thiccythot的分析:

UniswapV3約43%的交易量來自礦工可提取價值機器人,但由于價格差異和套利機會,可能會給LP造成持續的損失。

在扣除費用后,僅ETH/USDC交易對就造成了超過1億美元的LP損失:

BiKi聯合金色財經出品“交易公開課”第三期課程將于今晚開課:BiKi聯合金色財經出品“交易公開課”第三期課程于3月18日20:00線上開課,本期課程為《簡單技術指標看漲跌》,由順勢老師授課。本次課程共分為5部分,分別是:

1.概論:尺有所短,寸有所長;

2.K線:唯有源頭活水來;

3.均線:不要招招會,只要一招精;

4.MACD:遠近高低個不同。

講師順勢老師,BiKi交易學院首席金牌教學顧問,BiKi金牌經紀人,股市投資、期貨行業分析師,區塊鏈行業培訓咨詢顧問。順勢老師多年從事期貨行業研究,擅長行情分析、專業知識培訓指導。

BiKi永續合約現已開放BTC、ETH、EOS、XRP、BCH永續合約交易,其他幣種交易即將開放。[2020/3/18]

當費用大于無常損失時,AMM的LP就會獲利。根據這一分析,UniswapV3上的LP幾乎清一色地失利。

CrocSwap的分析也驗證了這一點,該分析重新創建了類似的計算來發現LP的盈利能力:

即使拿藍籌交易對ETH/USDC這一最佳示例來說,該交易對應該是迄今為止接收有訂單流最少的交易對了,但被動的LP一直在賠錢。

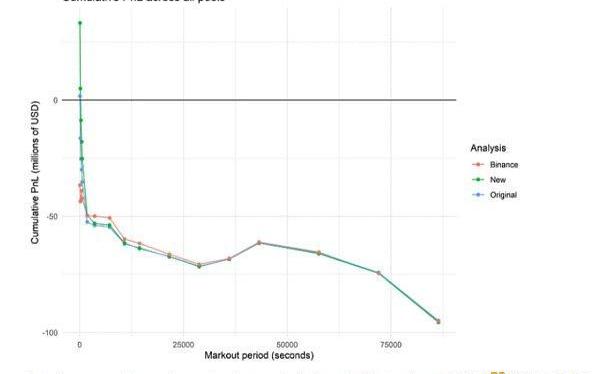

FrankMaseo的另一項分析顯示,ETH/USDC池的回報率排除了MEV機器人:

Uniswapv3中ETH/USDCLP的累計實現無常損失顯示約為2.4億美元。在波動性更大、流動性更差的資產中,這種情況會更加嚴重。

示例/解釋:

我意識到,對于缺乏經驗的讀者來說,這可能很難理解,所以我將用一個簡單的例子來展示有訂單流和無訂單流,以及為什么這對LP來說很重要:

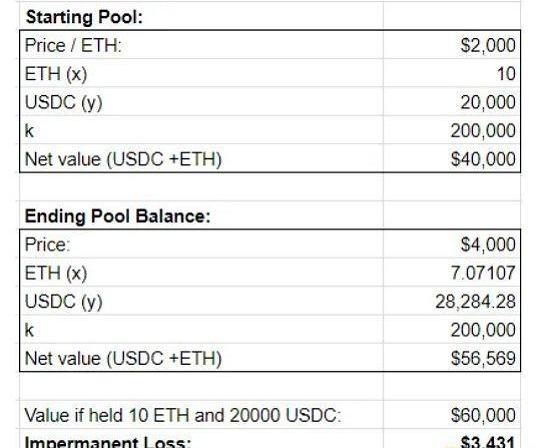

讓我們使用一個xy=k恒定乘積池,其中有10個價格為2000美元的ETH,并在ETH價格上漲到4000美元后對其進行評估:

LP在這次活動中遭受的無常損失是3431美元。

現在,為了抵消無常損失,資金池必須產生交易費用。LP在交易費用大于無常損失時盈利。

在這個例子中,在同一時期,資金池必須產生超過140萬美元的交易量,以0.3%的交易費用來抵消無常損失。

現在我們來看下面兩個池:

池1:該池具有定價權,進行大多數不知情和價格發現互換交易。

池2:該池沒有有機交易量,只用于套利到池1。

金色財經現場報道 華迎控股集團董事長無極:可以堅持關注優質項目:金色財經現場報道,在世界區塊鏈大會·三點鐘峰會中,華迎控股集團董事長無極進行現場演講,他指出:人類之所以偉大,是因為有夢想。去年,區塊鏈行業非常瘋狂,很多人都在機會之中,但沒有把握好,世界上永遠都是28定律,不可能所有人都有錢,一些項目,如果很有價值、有希望,我們可以繼續堅持持有。[2018/4/25]

在價格發現過程中,在價格變動的整個過程中,池1將進行許多買賣ETH的互換交易,交易量很可能產生足夠的費用來抵消無常損失并盈利。

然而,池2只接收套利者訂單流。因為我們知道,套利者只有在扣除gas費和交易手續費后可獲得凈利潤時才會進行交易,他們天生只會套利這個池,以提取它所產生的費用之外的更多價值。

因此,在同一時間內,池2可能只接收約50萬的套利交易量,最終結果是他們的LP在無常損失上賠了錢。

這個例子完全是假設的,在現實中,所有池都會接收有和無的混合訂單流。鏈上流動性是動態的。但有些池接收的有訂單流就是比其他池要多,通常都是那些沒有定價權的資金池。

現在,由于集中流動性充當了杠桿化的LP頭寸,它也杠桿化了無常損失。因此,如果你收到不成比例的大量有訂單流,并被杠桿化,你可能會面臨重大損失。

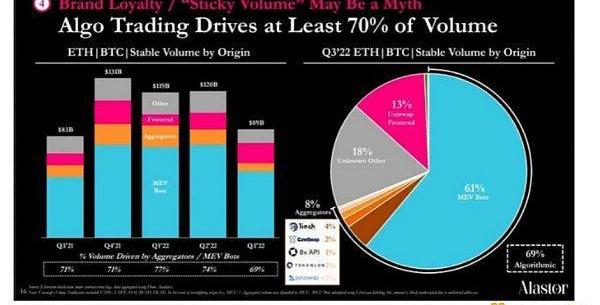

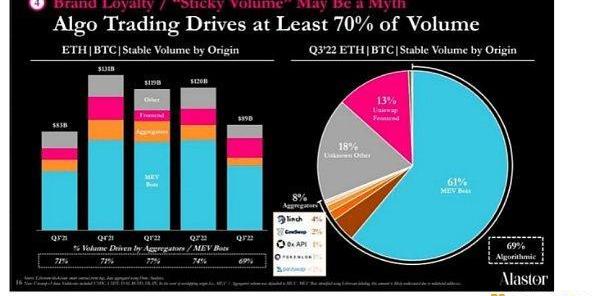

算法驅動交易量:

根據Alastor的“UniswapFeeSwitch”報告:UniswapV3超過70%的交易量都是由算法驅動的,這使得它不那么有“粘性”,更容易受到定價權變化的影響。

由于大部分交易量來自算法交易,沒有定價權,交易量很容易轉移到其他主要交易所。由于交易量是LP激勵措施背后的驅動力,這可能會導致死亡螺旋的產生:

LP缺乏激勵àTVL和流動性的減少à高滑點à交易量下降à費用降低àLP積極性降低

相比之下,ve(3,3)交易所保持其定價權作為主要的價格信息源,確保了一個更穩定和可持續的生態系統。只要保持定價權,就不太容易受到交易量變化的影響。

LP間競爭加劇:

由于所有這些風險因素,UniswapV3的集中流動性模型導致LP之間的競爭加劇,進一步侵蝕了平臺對長尾資產的定價權。

如果價格下降到指定區間之外,LP要么意識到無常損失并選擇新的區間,要么等待價格回落到該區間。

對于情況來說,每次LP重新平衡頭寸,無常損失都會累積,這意味著在波動期間,LP會遭受“千刀萬剮”。

對于情況來說,LP除了遭受無常損失外,還會遭受機會成本損失。由于資金閑置,在價格超出區間范圍的情況下,他們沒有賺取任何交易費用,他們被迫實現無常損失,以重新平衡到一個新的價格區間。

這意味著流動性管理的門檻被提高,并在LP之間產生了巨大的競爭,被動的LP將被主動的LP擊敗。

如果被動的LP在更大區間內提供流動性,那么在更小區間內運營的主動LP將不成比例地賺取更多交易費用,從而減少被動LP的利潤。

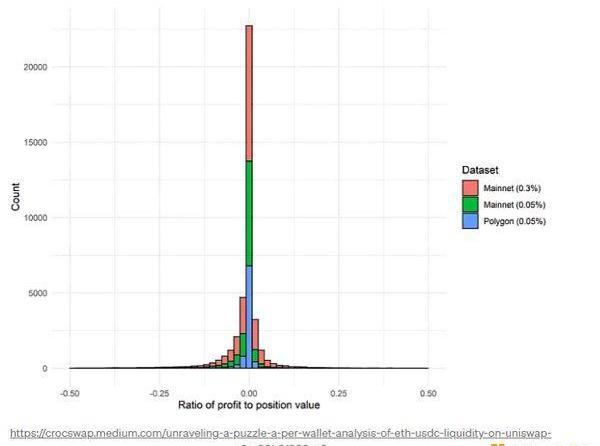

CrocSwap的分析顯示,ETH/USDCV3池中只有48.6%的流動性提供商是盈利的:

當頭寸分布嚴重偏向0.00點位時,大量的頭寸是沒有利潤的。

這證明,雖然LP可能從集中的流動性頭寸中獲利,但大多數LP要么不賺錢,要么賠錢,只有極少數最有競爭力和最在行的LP在盈利。

這種競爭不僅使被動的LP處于危險之中,而且還使他們從一開始就不愿意提供流動性。如果活躍的、專業管理的頭寸是盈利的唯一途徑,那么整體TVL將會下降。

Uniswaps在AMM模式中的主要創新之一是向公眾提供流動性供應的民主化,允許任何人參與并增加市場的整體流動性。有了V3池,這種模式已經退化到只有專業做市商才能盈利,類似于訂單簿式的交易所。

ve(3,3)通過使用pro-rata模型,維持一個更加平衡和可持續的競爭環境,促進了LP之間的合作而非競爭。

ve(3,3)解決方案:

由于ve(3,3)模型將對LP的激勵結構改變為pro-rata模型,因此它可以有效地維持更高的TVL,而不會產生集中流動性的某些負面影響。

首先,雖然V2池的資本效率低于V3池,但ve(3,3)模型優化后的激勵結構可以通過增加LP的收入來彌補這一點,這將更好地激勵價格發現過程中長尾資產的流動性。

當涉及到集中流動性和V3池時,ve(3,3)模型通過對LP的更高激勵,可以幫助抵消他們在Uniswap上可能經歷的無常損失。

此外,可以像Thena那樣推出管理的集中流動性池,從資本效率和激勵結構中獲益。因為這些池是被管理的,所以它們不存在UniswapV3池的競爭問題。

這將允許更多的LP參與到集中流動性池中,從而導致潛在的更深層的流動性。

當以下兩個條件全部滿足時,集中流動性可能非常強大:

*定價權的確立。

*受管理的集中流動性解決方案。

因為ve(3,3)可以解決這些UniswapV3池的問題,所以它們也有可能成為藍籌短尾資產最深層的流動性來源,并可能建立定價權。

在這兩種情況下,ve(3,3)在激勵長尾和短尾流動性資產的流動性方面都比Uniswap具有更大優勢。

5、盈利能力、激勵措施、競爭優勢

ve(3,3)與Uniswap的一個主要區別因素是盈利能力、可持續性和代幣經濟學的獨特組合。

ve(3,3)模型的真正創新不是互換技術,而是協議、流動性提供者、交易員和用戶之間的激勵一致性。

盈利能力和可持續性:

Uniswap在盈利方面存在一個生死攸關的問題。在Solidlyve(3,3)交易所賺取100%的交易收入的同時,Uniswap的盈利則為0%。

沒有利潤的生意不是好生意。所以,Uniswap的管理層一直在考慮從LP那里抽取一部分利潤。

但這不是一個簡單的改變,Uniswap這樣做可能會陷入嚴重的麻煩。沒有定價權,LP就會更容易受到有訂單流的影響,也就更沒有動力提供流動性。如果Uniswap現在在此基礎上抽成,將進一步打擊LP的積極性。

對web2公司而言,公司在最初幾年不盈利是很正常的,最初幾年公司重心是建立護城河和粘性用戶基礎,然而Uniswap的情況則不同。如前所述,由于算法交易占總交易量的70%以上,Uniswap實際上并沒有“競爭優勢護城河”或“粘性交易量”。

如果通過降低費用來降低LP激勵,可能會形成死亡螺旋:

LP缺乏激勵àTVL和流動性減少à高滑點à交易量下降à費用降低àLP積極性降低

另一方面,如果你全面提高池的費用,那么你就會失去算法路由的交易量,因為交易將不那么有利。由于較低的交易量減少了LP激勵,死亡螺旋再次形成。

ve(3,3)模型對其DEX代幣具有很高的效用:

*100%應計收入

*治理價值指導分發

*作為LP交易對的價值

*未來增長定價

*投機交易

*在此基礎上構建的其他用例

相反,UNI代幣完全沒有實用性,與Uniswap業務無關。它也不能有效地實現降費。

這就是Uniswap所面臨的生存問題,在可預見的未來注定是一個無法盈利的業務。而ve(3,3)可以很好地持續發展。

競爭風險:

以ve(3,3)DEX為例,其原生代幣在協調流動性提供商、項目和平臺本身的利益方面發揮著至關重要的作用。ve-代幣經濟學模型使其能夠在不依賴杠桿的情況下保持較高的總鎖定價值。

ve(3,3)代幣經濟學旨在保護平臺免受競爭壓力,維持治理權力的平衡分配,并激勵持續參與生態系統。

除了成為名副其實的新項目市場之外,協議在DEX中積累所有權和投票權的Solidly大戰提供了一個競爭優勢護城河,以保護它們不失去流動性。

雖然還處于早期階段,但我們可以看到Solidly大戰已經開始,先鋒協議利用此機會在這些交易所建立大量頭寸,例如DeusFinance:

一旦這些項目嵌入到ve(3,3)交易所中,積累投票權和賄賂,就是對特定生態系統的投資。將他們的流動性轉移到別處將意味著投資損失。

而Uniswap的流動性是短暫的,當其他地方可以實現更高的收益時,Uniswap上的流動性就沒有動力繼續留下來。此外,如果沒有定價權和粘性流動性,交易量可能會自由流向其他交易所。

相比之下,ve(3,3)模型激勵的結構是通過在新項目成立之初就捕獲項目機會,一旦積累起流動性和投票權,該模型就會保護流動性不讓其流走。

保持定價權地位意味著更多的無交易量和費用將積聚到交易所,進一步助長其飛輪效應,并鞏固其交易所主導地位。

這也意味著ve(3,3)情形與Uniswap不同,Uniswap采用了多鏈方法。

由于Solidly模型的獨特激勵機制和代幣經濟學,人們可以更好地在單個生態系統中建立主導地位。主導地位一旦形成,就很難被撼動,但它們在跨鏈操作中的影響力可能是有限的。

我關于ve(3,3)交易所的論點是,每個鏈和生態系統都將有一個主導交易所,發揮核心基礎設施和流動性層的作用。

6、結論

總之,我認為ve(3,3)模型比Uniswap更適合作為核心DeFi基礎設施。

由于UniswapV3池失去了定價權,對長尾資產不利,因此開啟了一個市場機會。ve(3,3)模型通過其獨特的激勵優化來應對這些挑戰以及進行市場營銷:

·集中流動性V3池帶來的面向長尾資產的挑戰將為傳統的vAMM和sAMM池提供市場,ve(3,3)模型通過激勵一致性和賄賂市場進行優化。

·UniswapV3LP的競爭問題可以通過ve(3,3)交易所上的管理的CL池來解決,從而實現更大的LP利潤和更高的整體TVL。

·UniswapV3池中更大的無常損失可以通過ve(3,3)模型以代幣激勵形式提高LP收益率而抵消。

·隨著競爭問題和無常損失得以解決,ve(3,3)集中流動性可以聚集更多的TVL,成為藍籌資產主要的流動性和定價源。

·Uniswap存在費用轉變問題,這個問題被ve(3,3)代幣經濟學解決了,支持協議的可持續性。

·ve(3,3)模型比Uniswap更能抵御競爭風險。

·每個鏈和生態系統都將有一個主導的ve(3,3)交易所,發揮核心基礎設施和流動性層的作用。

·Uniswap能做的所有事情,ve(3,3)都能做得更好,因為真正的創新是激勵一致性。

最后,就DEX結構更新而言,無論怎么看,它們都是對Uniswap的改進,而ve(3,3)則更進一步。

例如,Curve提供50%的交易費用給veCRV投票者,ve(3,3)模型則提供100%。Curve需要Convex來實現流動性的有效提高和賄賂市場,ve(3,3)則在veTOKEN投票者中內置了這種原生功能。這一集成堆棧使ve(3,3)更高效,因為無需向Convex此類第三方提供商支付費用。

幣市沒有彩排,每天都是現場直播。昨天有多少人哭著喊著倒在了黎明前,今天又有多少人面對瀑布恐懼不前,現在又有多少人看不清未來的航向?1858 BTC從未知錢包轉移到Coinbase:金色財經報道,

1900/1/1 0:00:007月14日,比太錢包創始人,比特派錢包開發者文浩受邀參加了由幣印礦池舉辦的“硬核酒館--純技術交流研討會”線下沙龍.

1900/1/1 0:00:00Billions項目組人間一日幣市一年,對于今天很多幣圈的幣友都是一個難忘的日子。幣價從早晨的陽線上漲,到下午的虧損,再到晚上的上漲,可謂是真的經歷了一念天堂,一念地獄,然后又拽向天堂.

1900/1/1 0:00:00BTC在這個行情中表現出亂線,沒有走出一個明確趨勢,就好比墻頭草一樣,風往哪面吹,頭往哪面倒,從而影響到山寨幣市場。一句話做個總結:大象蹣跚,小動物們亂逃竄,這也限制市場的一個漲幅.

1900/1/1 0:00:00Curve穩定幣crvUSD正式上線加入穩定幣大戰。CurveFinance5月4日發推表示,crvUSD智能合約正式部署在以太坊主網上,但與crvUSD智能合約交互前端的用戶界面仍在開發中.

1900/1/1 0:00:00交易市場上法無定法,都在圍繞著最關鍵的一點“利潤最大化”,而莊家所掌握的技術分析遠超過散戶,他們還掌握著巨大的數據,包含平均成本,散戶場內均價籌碼,和現在市場的基本面.

1900/1/1 0:00:00