BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD+0.78%

ETH/HKD+0.78% LTC/HKD+0.54%

LTC/HKD+0.54% DOT/HKD+0.43%

DOT/HKD+0.43% ADA/HKD+2.08%

ADA/HKD+2.08% SOL/HKD+1.01%

SOL/HKD+1.01% XRP/HKD+0.91%

XRP/HKD+0.91% DOGE/US+1.22%

DOGE/US+1.22%如果沒有良好的管理風險,即使是運氣最好的交易者也會虧損。

好的風險管理可以極大地改善交易結果,即使對運氣欠佳的交易者也是如此

使用計算機模擬來優化各種不同運氣條件下的風險/回報比設置

交易不完全是運氣

通常情況下,在交易中會有運氣的成分。即使你的分析是正確的,但把握時機是非常困難的。一個著名的真實例子是MichaelBurry,這位著名美國基金經理在MichaelLewis的暢銷書《大空頭》中正確預測了2008年的房地產泡沫。但前期他不得不面對他的投資者的抗議,這些反對的聲音差點讓他無法進行后來那些載入史冊的交易。為保持基金運作,投資者需要在市場猶豫不決的情況下不斷支付昂貴的費用,這讓他們感到不滿。

有一種方法可以讓交易者彌補運氣不佳的損失——風險管理。在交易策略中,如果忽視這一重要組成部分,即使是一個運氣絕佳、常常能做出正確交易的交易者,在總體上可能仍然要面臨虧損。反之,有效的風險管理則可以在勝率糟糕的情況下仍然整體盈利。

昨日加密市場總交易量為331.37億美元,單日降幅58.1%:金色財經報道,據 CoinGecko 數據顯示,8月19日全網加密市場總交易量為331.37億美元,相較于8月18日(791.18億美元)單日降幅約58.1%。[2023/8/20 18:11:23]

一名幸運的交易者怎么會在總體上虧損呢?假設一個交易者在10次交易中的8次交易中獲利,每次交易盈利10美元。然而,在剩下的兩筆交易中,每次都虧損50美元。總體上,該交易者將虧損20美元。本文將展示一個不走運的交易者如何仍能獲利,以及如何優化風險管理。

第一個隨機漫步——理解序列

我們創建一個隨機漫步,模擬某人連續交易100次。每個隨機漫步都有幾個參數:起始賬戶余額、一個人愿意為每筆交易承擔的最大風險占賬戶余額的百分比、風險回報比率,最后是交易者的運氣。

OpenSea Seaport交易額突破12億美元,創歷史新高:金色財經報道,據Dune Analytics數據顯示,基于開源 NFT 協議 Seaport 的 OpenSea 總交易額已突破 12億美元,本文撰寫時為 1,220,467,666 美元,創下歷史新高。此外,基于 Seaport 協議的 OpenSea 交易總量達到3,660,217筆,獨立用戶量為659,590個。[2022/8/31 12:58:47]

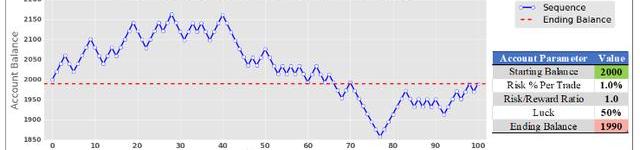

第一個隨機漫步如下圖所示。它模擬了一個交易者從2千美元的賬戶開始,每筆交易的風險為1%,風險/回報比率為1:1,并且有50%的運氣。運氣好的交易大約占一半使最終結果可預測。一百次交易后,期末余額與開始時幾乎相同。

動態 | 塞浦路斯證交會將四家未經授權提供加密交易的外匯品牌列入黑名單:塞浦路斯證交會(CySEC)再次加強了對未經授權經紀人的打擊。CySEC今天發布了針對4個外匯品牌的警告,這4個品牌此前因為被發現在未經授權的情況下提供外匯和加密貨幣交易服務而被列入黑名單。Nervic Fx Trade、Crypt Fx Tm、Urban Fx Trade和Intense Fx Trade是最新加入到CySEC的警告列表中的品牌。這些品牌還誤導性地聲稱與持牌二元期權提供商Bdswiss Holding Plc有關聯。(Finance Magnates)[2019/12/23]

研究的局限性

應指出的是,這是一項用程序模擬的研究,沒有誤差率或人類情感因素。這意味著無論如何,它都假設交易者總是完美地堅持交易計劃。它還假設交易可以在指定的設置下,以絕對精確的價格關閉交易——無論盈利或虧損。在現實交易中,止損可能并不總是在指定的價格執行,會出現滑點。這些模擬還假設交易者進行了100次交易,但這不符合每個交易者的活動水平。考慮到這一點,上述模擬更多的是展示風險管理的重要性,而不是一個放之四海而皆準的交易系統。

動態 | 1萬枚ETH轉入Bitstamp交易所,價值312萬美元:北京時間07月09日20:02,1萬枚ETH從0xfca7開頭地址轉入Bitstamp交易所,按當前價格計算,價值約312萬美元。[2019/7/9]

第二個隨機漫步——減少運氣成份

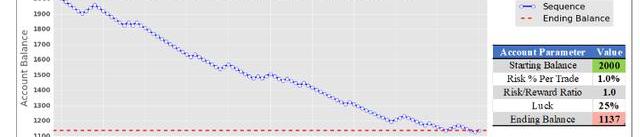

如果我們采用相同的序列,但讓我們假設交易者不走運,其他一切條件不變,會發生什么?當走運的次數只有25%,問題就來了。一個風險/回報比僅為1:1的交易者,在100次交易后,他的賬戶余額幾乎減少一半。然而,提高風險/回報比率可以彌補更糟糕的運氣,我們將在后文中加以說明。

比特幣期貨亮相全球最大期貨交易所CME:據CME數據顯示,明年1月到期的主力合約開盤突破2萬美元,但隨后一路下跌至18345美元,跌幅近6%,未觸及7%的熔斷線。[2017/12/18]

模擬成百上千次交易尋找最佳風險/回報比率

為了找到給定運氣條件下理想的風險/回報比率,我們多次運行隨機漫步以找到有統計意義的解釋。在這項研究中,一個周期由100次交易構成,運行100個周期。這意味著每個周期共有10,000次交易!每個周期風險/回報率都自動上升0.05,從1開始。程序持續這樣運行直到100%的交易在起始賬戶余額或以上完成。

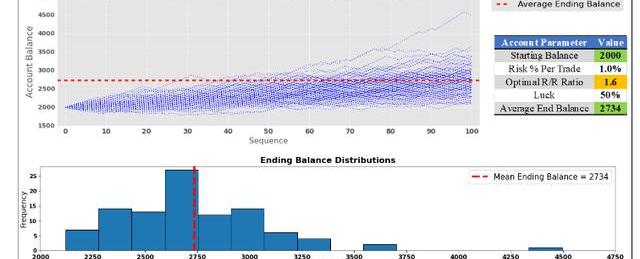

那么,對于一個大約有一半交易都很幸運的交易者來說,會出現什么情況呢?在下圖中,可以看到最佳風險回報率平均為1.6。后兩者將與不斷變化的賬戶余額一起調整,以保持1.6的風險回報率,確保每次交易的風險保持在1%。

上述程序設定下,最終風險/回報比率增加6次。包括起點在內,這個周期運行了7次。換句話說,為了找到最佳的RR比率,進行了7萬次交易。為了進一步優化這項研究,又使用了10輪隨機序列。這意味著為了找到運氣值50%時的最佳風險/回報率,大約進行了77萬次交易!但并非不多不少恰好進行了77萬次交易,因為有時RR比率高于/低于1.6。

當假設交易者有一半的時間是幸運的,使用1.6的風險回報率,我們可以預期在100次交易后,平均期末余額為2734美元。在圖片的下半部分展示正態分布結果。存在幾個異常值,有一個賬戶最高達到4500美元。其他幾個則在3500美元以上。

最佳風險/回報率曲線

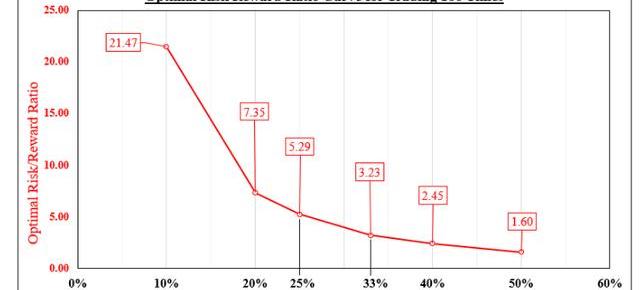

其他運氣值下的情況如何?在這項研究中,我使用了以下幾種運氣值:50%,40%,33%,25%,20%和10%。在給定的運氣值下,最佳風險回報率如下圖所示。正如所料,較低的運氣值需要較高的風險/回報率來補償。當你有40%的運氣時,100次交易的理想風險/回報率是2.45。

以2.45的風險/回報率對一個給定的隨機序列總共模擬了30個周期。就像前一個例子一樣,又運行了10輪以幫助優化這項研究。結合所有這些序列,大約進行了330萬次交易,以找到40%運氣值下的最佳風險/回報率。

即使在運氣值只有10%的情況下,仍然可以實現盈利。然而,這將要求風險/回報率保持21.47,因此實現起來較為艱巨。

成功的交易是基于運氣嗎?

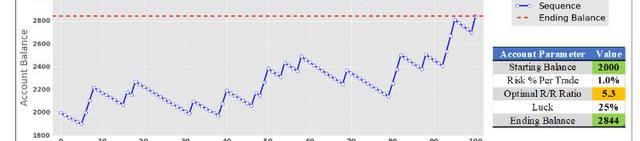

現在,讓我們再來看看之前的情況,即一個運氣值只有25%交易員,如果使用1:1的風險回報比,幾乎虧損一半的賬戶余額。如果使用我們分析中得出的最佳風險回報比5.3,期末余額將變成2844美元,回報率為42.2%。交易者必須要運氣好才能盈利嗎?絕對不是。成功的交易歸結于風險管理。

希望這篇文章對大家有一定的幫助。

對本文感興趣的可以私我哦~歡迎志同道合的幣圈人一起探討~

昨天突如其來的下跌讓很多小伙伴措手不及,仿佛前一分鐘還在暢想牛市大門的開啟,后一分鐘就領略到了熊市的殘酷.

1900/1/1 0:00:004月15日,公鏈Sui確認最終將不空投,而是直接透過交易所進行SUI代幣銷售。OKX、KuCoin與ByBit先后公布將會發售SUI代幣,用戶需要符合特定白名單要求才可以認購,基本認購價為1SU.

1900/1/1 0:00:00FTX黑客剛剛從他的錢包中轉移了大約195,000個以太幣,這對加密貨幣社區來說可能是又一次打擊.

1900/1/1 0:00:00在經歷了一次艱難的發布之后,Aptos交易開始了,代幣已經出現了兩位數的損失。正如TheCryptoBasic昨天報道的那樣,Binance、FTX和Coinbase等幾家領先的加密貨幣交易所宣.

1900/1/1 0:00:00SEC表示,目前正在“考慮不同的可通行道路以進行額外考慮”,以決定將XRP認定為非證券。美國保護和貿易委員會提議可能對WaveLabs的索賠做出新的決定,該索賠認為XRP在提供給零售金融支持者時.

1900/1/1 0:00:00在出現看跌反應之前,比特幣價格攀升至18,400美元。BTC目前在17,550美元的主要支撐位附近交易,并可能反彈。 在出現下行修正之前,比特幣突破了18,000美元的阻力區域.

1900/1/1 0:00:00