BTC/HKD+0.61%

BTC/HKD+0.61% ETH/HKD+0.07%

ETH/HKD+0.07% LTC/HKD+0.78%

LTC/HKD+0.78% DOT/HKD+1.36%

DOT/HKD+1.36% ADA/HKD+0.25%

ADA/HKD+0.25% SOL/HKD-0.33%

SOL/HKD-0.33% XRP/HKD+0.27%

XRP/HKD+0.27% DOGE/US+0.19%

DOGE/US+0.19%

token經濟學通常與其餅狀圖分配相關,其代表了團隊、投資者、財庫和社區之間的token百分比分配情況。這些數字通常是根據非token投資者分配基準以及團隊和投資者之間的雙邊談判確定的。

當一個正融資的項目確定向現有或未來的股權投資者提供多少百分比的token時,token分配就變得略微復雜。現今市場上還沒有一個標準框架來指導創始人如何給各個部分進行token分配,經常會導致團隊和各類投資者之間的token分配不當。

本篇文章中,我們將介紹:

1.累積價值

2.只在token上累積價值

3.在股權持有的token上累積價值

4.token和股權上都累積價值

5.結語

一、累積價值

在研究累積價值相關的內容前,讓我們先試著理解股權和token之間的關系。到目前為止其分類模型有:

-token上的累積價值

-股權持有的token上的累積價值

-token和股權上都累積價值

Zeus Investments成立新團隊擬涉足區塊鏈和加密貨幣基金市場:金色財經報道,韓國戰略風險投資公司 Zeus Investments 宣布已組建一支新的專業團隊擬涉足區塊鏈和加密貨幣基金市場,該團隊由 Emily Roberts 領導,將密切關注區塊鏈和加密貨幣市場的最新發展和趨勢,為客戶提供多元化的投資選擇,并且通過研究和分析對一些行業內的新興趨勢、有前途的項目、創新型初創公司進行戰略投資。(雅虎財經)[2023/5/24 15:23:02]

這里的關鍵點是累積價值;一個協議的價值取決于它的累積價值。任何代表未來收入的指標(交易量,用戶數量)都可以被視為價值驅動因素,只要由該指標轉換的未來收入將累積到該協議。

如果一款游戲對二級市場的交易收取5%的費用,而這些收入是由token持有者應得的,那么token持有者可以集體投票決定如何使用這些收入:

-對協議再投資(營銷、招聘、新產品等)。

-將收益分配給token持有者(token回購、入股等)。

因此,token的固有基本價值主要由通過業務基本收入累積的價值驅動。這個價值可以以任何貨幣的形式(包括token發行人的token)累積。

同樣,如果一個去中心化交易所擁、有100億美元的日交易量,但交易費用僅作為股權的收入,那么該DEX的治理token幾乎沒有價值。另一個例子,一個DEX有100億美元的日交易量,但目前還不收取任何費用,因為該交易所通過補貼費用來刺激增長,從而實現自由交易。如果交易所決定其收取的費用只歸股權所有,那么該交易所的治理token沒有內在價值。

《富爸爸窮爸爸》作者:美聯儲遏制通貨膨脹的政策正在成為經濟崩潰的催化劑:10月30日消息,《富爸爸窮爸爸》作者羅伯特·清崎(Robert Kiyosaki)表示,美聯儲正在進行的遏制通貨膨脹的政策正在成為經濟崩潰的催化劑。Kiyosaki在10月29日的推文中表示,加息對經濟不利,同時股票、債券和房地產將是主要的受害者。

此外,Kiyosaki還表示投資者可以將他們的財富存儲在比特幣中,并認為比特幣可以保護財富貶值。[2022/10/30 11:58:04]

每個token的核心價值驅動因素是其核心業務的基本面。與股權相比,token應獲得的價值百分比決定了其基本估值。

基本估值方法可能比這更復雜(如現金流貼現法),也有許多例外(基于資產的估值),但在更高水平上,收益=累積的價值是經驗法則。在傳統金融市場(股票、債券、大宗商品、外匯),大部分投資資金由機構投資者管理,這些機構投資由專業人士負責分析證券和管理資金。機構投資者會建立復雜的模型對每一項可交易資產進行估值,并根據他們的假設和一段時間內的市場情緒,推斷出一個反映公司基本價值的估值區間。

然而,在加密市場中,大部分投資資金由散戶投資者管理,他們不像機構投資者那樣優先考慮基本面因素(就像Dogecoin、Shiba、LunaClassic和NFTpfp一樣)。因此市場,加密市場可能不會像傳統金融市場一樣快速反映基本面,但鑒于越來越多資本流入加密市場,預計這種情況將會在未來2、3年內發生改變。

過去一周新增的6個巨鯨地址已購買6.2億枚DOGE:9月24日消息,加密貨幣分析師Ali Martinez發推稱,IntoTheBlock數據顯示,過去一周,持有1億至10億枚狗狗幣(DOGE)的地址數量增加5.13%。6個新的巨鯨地址購買6.2億枚DOGE,價值3760萬美元。(Cryptoglobe)[2022/9/24 7:18:12]

二、只在token上累積價值

讓我們設想這樣一個情況:創始人為股權融資,并計劃推出一種治理token,用于獎勵和激勵積極的協議參與者。治理token給積極的協議參與者有所有權的感覺,目的是進一步加強他們的忠誠度、留存率和體驗。

這可能是一個最吸引人玩家的游戲獎勵方式,DEX或借貸平臺獎勵提供鎖定流動性的用戶,去中心化社交網絡平臺獎勵最優秀的內容創造者,區塊鏈獎勵網絡驗證者。token獎勵也可被視為一種用戶獲取/留存的工具。

為了鼓勵協議參與者獲得并長期持有token,token的設計應該采取由未來業務成功來驅動代幣價值的方式。如果所有的收益都歸股權而不是token,那么是什么驅動了代幣價值?為什么主動協議參與者要持有token,而不是立即出售。理性的參與者不會想持有一個除了memetoken之外一無是處的token,因為他們知道這些token最終會被拋售。

波卡Parity團隊提議推出更多公益平行鏈:8月19日消息,波卡Parity團隊提案計劃推出更多公益平行鏈(Common Good Parachains)。提案表示在技術方面,這項工作涉及到運行時間的改變,允許在XCM上進行更多的表達式互動,并開發可擴展到多個運行時間的測試和發布流程。

注,公益平行鏈由波卡的鏈上治理系統分配,它們被認為是網絡的公共利益,比如作為連接其他網絡或鏈的橋接。它們通常被認定為系統級別的鏈或公用的鏈,沒有一個經濟模型,以及可以幫助從中繼鏈上刪除交易,使得更有效的處理平行鏈。[2022/8/20 12:37:01]

這也給該協議聲譽帶來了不好的影響,因為大多數加密參與者都會檢查他們使用的協議價格,并將價格持續下跌視為走弱或危險信號的標志。鑒于token的供給將不斷增加以獎勵參與者,如果沒有需求端來平衡代幣供給端的增長,token最終將下跌。

因此,創始人可以考慮將價值累積到token。這樣,給予參與者的token激勵除了反映協議未來發展之外,還會有相對較高的價值,持有者不會輕易出售token,用戶會轉化為忠實用戶,忠實用戶轉化為布道者。

然而,如果所有價值都累積到token,是什么推動股權的價值?更重要的是股權投資者的股權會變得一文不值嗎?股權(即使仍然對代幣實體具有權力)或多或少將變得毫無價值,為了給開發者提供應計價值和經濟設計的靈活性,股權投資者應該在現有股權的基礎上獲得token。

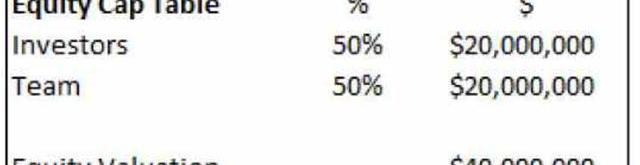

但是,現有股權投資者應該收到多少百分比的token呢?如果一個pre輪投資者從100萬美元投資中獲得10%的股權(投資后對股權估值為1000萬美元),他們是否也應該獲得10%的代幣分配?

Coinbase即將上線Boba Network(Boba)和Gemini USD(GUSD):金色財經消息,Coinbase在推特上表示,將在以太坊網絡(ERC-20代幣)上增加對Boba Network(Boba)和Gemini USD(GUSD)的支持。請用戶不要通過其他網絡發送資產,否則資金可能會丟失。目前已開啟站內轉賬,如果滿足流動性條件,交易將于2022年6月30日上午9點或之后(PT時間)開始。[2022/6/30 1:40:30]

答案是不,他們應該獲小于10%的分配,8%、5%或是3%:

-過去和未來股權融資情況

-token分配的財庫百分比

-token分配的社區百分比

-token公開出售

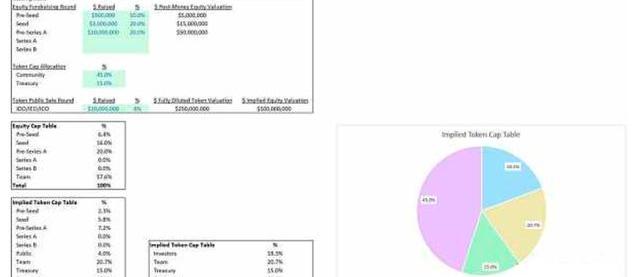

我們建立了一個模型,根據上面列出的假設計算token分配比例表。表格標綠的部分表示假設的融資情況,創始人和投資者可根據真實情況進行融資金額填寫,以獲得一系列隱含的token比例分配數值。點擊下載該模型。點擊這里觀看視頻。

為什么確保token比例與股權比例匹配很重要?任何分配不當都可能令團隊、投資人和社區失望。創始人和投資者應該有一個如何正確分配token的框架和模型。該模型模板旨在成為未來token分配比例的標準框架。

固定token供應比例分配不同于股權比例分配。每當團隊進行融資時,就會憑空產生新股,從而稀釋現有股東股份。另一方面,每當團隊融資時,不會憑空產生新的token——token是從其協議的有限儲備中給出的。

三、在股權持有的token上累積價值

方法2與方法1共享相同的價值應計模型,但token由股權完全擁有。這類似于SkyMavis和AXS代之間的結構關系。由于價值直接累積到token而不是股權,該方法背后的原理是股權從其token的所有權中獲得價值。使得token和股權之間的激勵保持一致。

有兩種方法可以應用此模式:

-投資者同時持有股權和token

-投資者只持有股權

投資者同時持有股權和token

投資者同時持有股權(token所有權驅動其價值)和token,其問題在于,投資者基本上是在雙重投資token——持有的token所有權高于他們的股權所有權。

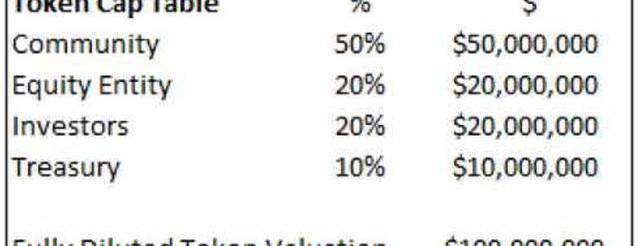

讓我們假設投資者持有50%的股權,其余股份由團隊持有。

讓我們假設token分配如下圖,其中投資者擁有20%。記住,20%分配給了團隊股權,而不是創始人和員工。

假設股權持有的token(價值2000萬美元)按比例分配給股東(投資者、創始人、員工);投資者最終持有30%的token(20%直接通過token,10%間接通過股權)。

因此,團隊(創始人和員工)最終被分配到10%的token比例。假設價值只累積到token,這對其團隊來說很糟糕,因為他們最終分出的token比他們根據股權比例上應分配的更多。

舉例

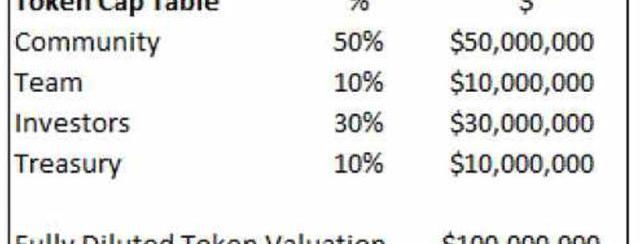

SkyMavis和AXStoken是一個例子,其價值累積到由股權持有的token,但股權投資者也獲得了token。

投資SkyMavis的早期風投公司獲得了AXStoken分配——創始團隊21%的AXS歸股權所有,而不是直接歸團隊所有。我們不知道股權、token是如何分配的,但假設它們是按比例分配給股東。

私募投資者只獲得了4%的token,我們不知道投資結構的細節。很可能是風投得到的token分配比他們的股權比例要小,或者有些風投甚至沒有得到任何分配。總的來說,只要平衡好比例,這可能不是一個很差的結構。在SkyMavis的情況下,股權投資者可能也獲得了SkyMavistoken,如RON。

四、token和股權上都累積價值

這種情況下,我們的想法是在股權和token之間分享價值。應用這種方法的方式很多。token占有整體價值累積的一小部分或很大一部分。這完全取決于商業模式、產品和行業。

讓我們看看像FTX和Binance等CEX的模式——擁有FTT和BNB的用戶可以享有交易費用折扣。這些token的內在價值是由交易所業務推動的,但與我們討論的前兩個模型不同,其整體價值中只有一部分(由開發人員決定)累積到token。

另一種方法是STEPN和Pegaxy的治理token模式。兩者的經濟模式與Axie相似——關鍵區別在于,在Axie中,用于支付孵化成本的AXS會自動燒毀。也就是當流通的AXS供應量通過孵化逐漸下降,玩家支付100美元的AXS進行孵化所創造的價值就會累積到AXS代幣持有者,從而流通的AXS供應量降低,導致AXS價格上升。

然而在STEPN和Pegaxy中,用于支付孵化成本的治理代幣GMT和PGX不會自動銷毀,而是作為收入累積到股權公司。然后,開發人員可以決定銷毀多少治理token,或者通過在公開市場上購買治理token銷毀。假設一切都是平等的,從基本面角度來看,GMT和PGX都不是很完美的投資選項,因為沒有100%的收入累積。

五、結語

本文重點討論了融資團隊如何決定為token累積價值,以及理想的token分配模式。除此之外,還有其他的token比例分配形式,如什么是理想的財庫、社區、流動性池、股權分配以及理想的權益歸屬期。

加密貨幣一直是數字優先的行業。對大多數人來說,加密貨幣是迷人的,因為它幾乎完全生活在數字空間,允許它將金融、社區、文化、治理和技術的所有獨特方面結合到一個跨越司法管轄區的巨大相互關聯的生態系統中.

1900/1/1 0:00:00本周我們將重點關注DeFi的借貸領域。 涵蓋的主題: 銀行會發生什么? ETH質押率和DeFi收益率曲線 利率掉期和固定利率貸款 低抵押貸款和代幣化的真實世界資產CBDC對銀行系統的影響希望本文.

1900/1/1 0:00:00就像代幣的IC0、DeFi的流動性挖礦以及NFT的PFP一樣,近期FriendTech的迅速崛起再次證明了金融激勵和投機作為增長催化劑的能力.

1900/1/1 0:00:00原文作者:Jack,BlockBeatsFTX宣布破產的那天,不少人意識到,FTX的暴雷,或許揭開了加密機構們的最后一塊遮羞布.

1900/1/1 0:00:00到目前為止,以太坊2.0運行的非常順利,參與率達到了約97%,遠高于任何測試網。另一方面,以太坊2.0網絡在約束驗證人不當行為方面也做得不錯,尤其是防止他們做出任何越過代碼要求的違規行為.

1900/1/1 0:00:00還記得2020年的DeFi夏季嗎?在那個夏季,Compound最先發起流動性挖礦,進而引發流動性挖礦熱潮。許多項目模仿Compound向流動性提供者提供代幣獎勵來吸引流動性.

1900/1/1 0:00:00