BTC/HKD-0.3%

BTC/HKD-0.3% ETH/HKD-0.56%

ETH/HKD-0.56% LTC/HKD-0.66%

LTC/HKD-0.66% DOT/HKD+0.54%

DOT/HKD+0.54% ADA/HKD-0.42%

ADA/HKD-0.42% SOL/HKD+0.48%

SOL/HKD+0.48% XRP/HKD-0.8%

XRP/HKD-0.8% DOGE/US+0.2%

DOGE/US+0.2%比特幣的兩層估值框架

這篇文章重新審視了長期存在的估值方法,并為比特幣引入了更多新穎的估值模型,以形成一個兩層估值框架。

主要模型:貨幣貶值

貨幣貶值和央行不信任的概念從一開始就被銘刻在比特幣中。

“傳統貨幣的根本問題是使其發揮作用所需的所有信任。必須相信中央銀行不會使貨幣貶值,但法定貨幣的歷史充滿了這種信任的破壞。我們必須相信銀行可以持有我們的錢并以電子方式轉移它,但它們在一波又一波的信貸泡沫中將錢借出,幾乎沒有準備金。我們必須將我們的隱私托付給他們,相信他們不會讓身份竊賊竊取我們的賬戶。他們巨大的間接費用使得小額支付變得不可能。”

-中本聰,比特幣白皮書

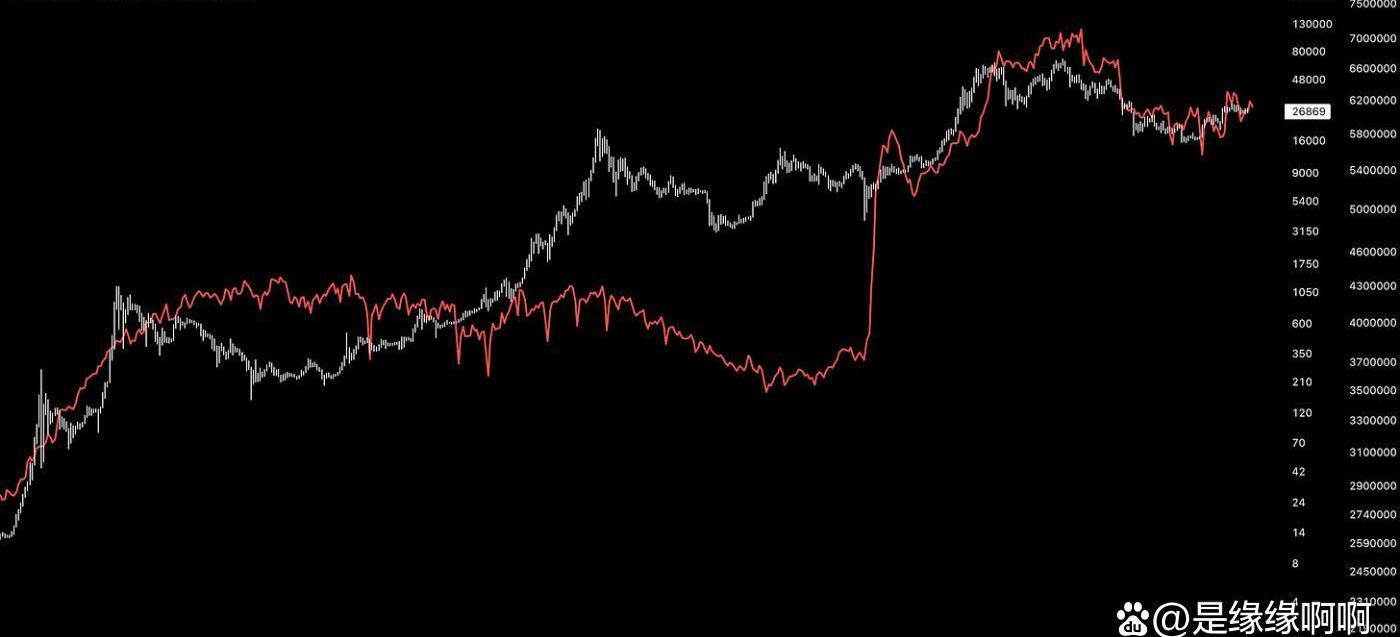

自比特幣問世以來,我們可以看到對BTC價格影響最大的兩個變量:市場流動性和美元強弱。

市場流動性是發揮作用的較慢但較重的力量,表明了更廣泛的勢頭。

BTC/USD與美聯儲凈流動性。

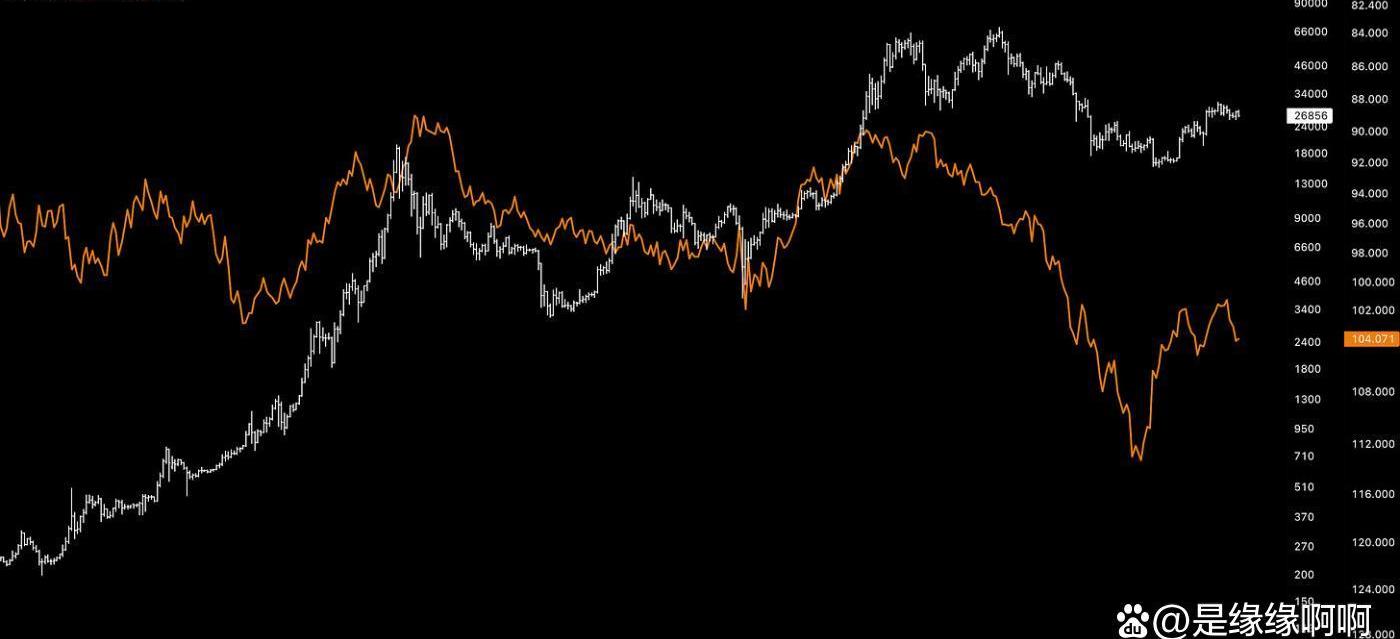

BTC的價格似乎正朝著倒掛的美元方向移動(BTC走強而美元走軟。然而,請注意美元如何從2018年的低點到今天上漲19%,而BTC同期上漲45%。

因此,美元對比特幣影響的框架應該不同于市場流動性:美元對BTC波動性的影響很小,但影響較小。如果美元走弱,比特幣的關鍵分母價值就會下降。

BTC/USDvs.DXY。

因此,考慮比特幣估值的一個主要鏡頭是了解市場流動性和美元的軌跡。

兩者都可以彼此獨立行動,但通常會相互配合。

流動性擴張標志著條件寬松和美元走軟的時期,而從系統中吸走流動性意味著可供流通的美元減少,鑒于其在全球金融體系中的核心作用,這助長了美元的實力。

美CFTC指控Gemini關于比特幣期貨合約存在誤導性陳述:金色財經報道,美國商品期貨交易委員會 (CFTC) 周四對 Gemini Trust Company LLC 提起訴訟,指控 Gemini 在 2017 年與 Cboe合作推出比特幣期貨合約期間誤導了聯邦監管機構。在長達 28 頁的民事訴訟中,CFTC 聲稱 Gemini 在 2017 年 7 月至 2017 年 12 月期間與委員會工作人員就 Gemini 交易所的運營和交易訂單價格“做出虛假和誤導性陳述”,指控 Gemini 違反了《商品交易法》和各種法規,該訴訟沒有明確說明是否與 Gemini 推出比特幣期貨合約直接相關。(彭博社)[2022/6/3 3:59:48]

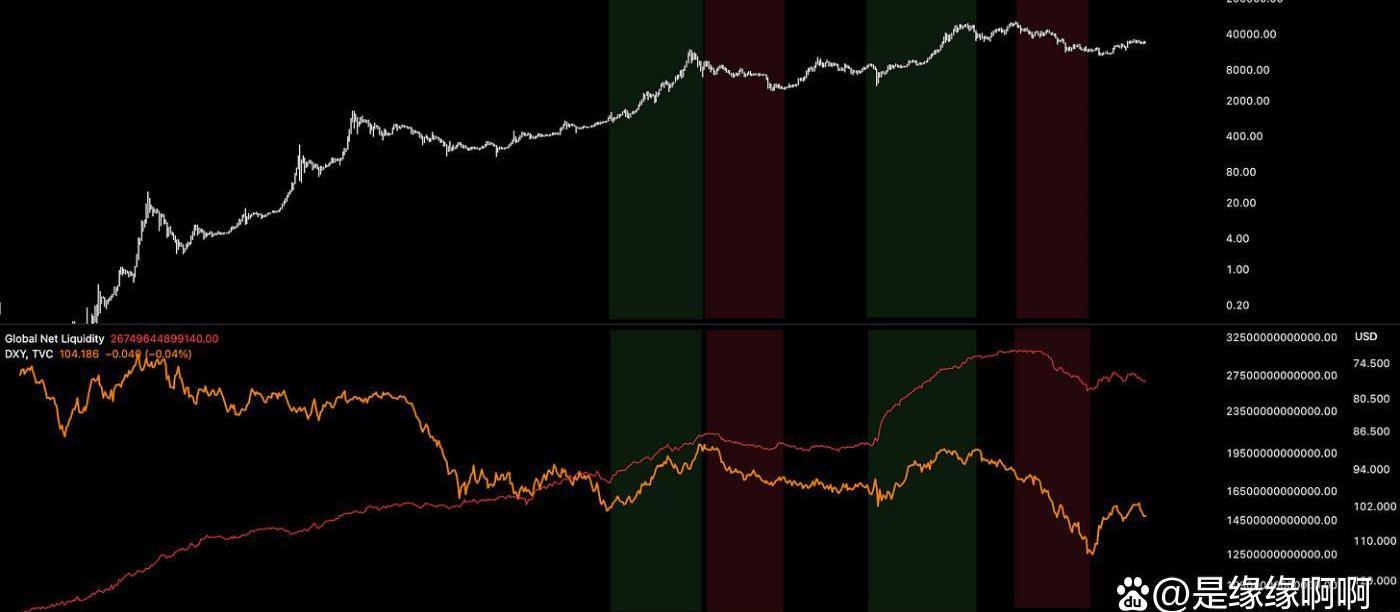

市場流動性增加而美元走弱的時期通常是BTC和更普遍的風險資產表現最好的時期。反向動態也似乎是真的。

BTC/USD對比DXY對比全球市場流動性。

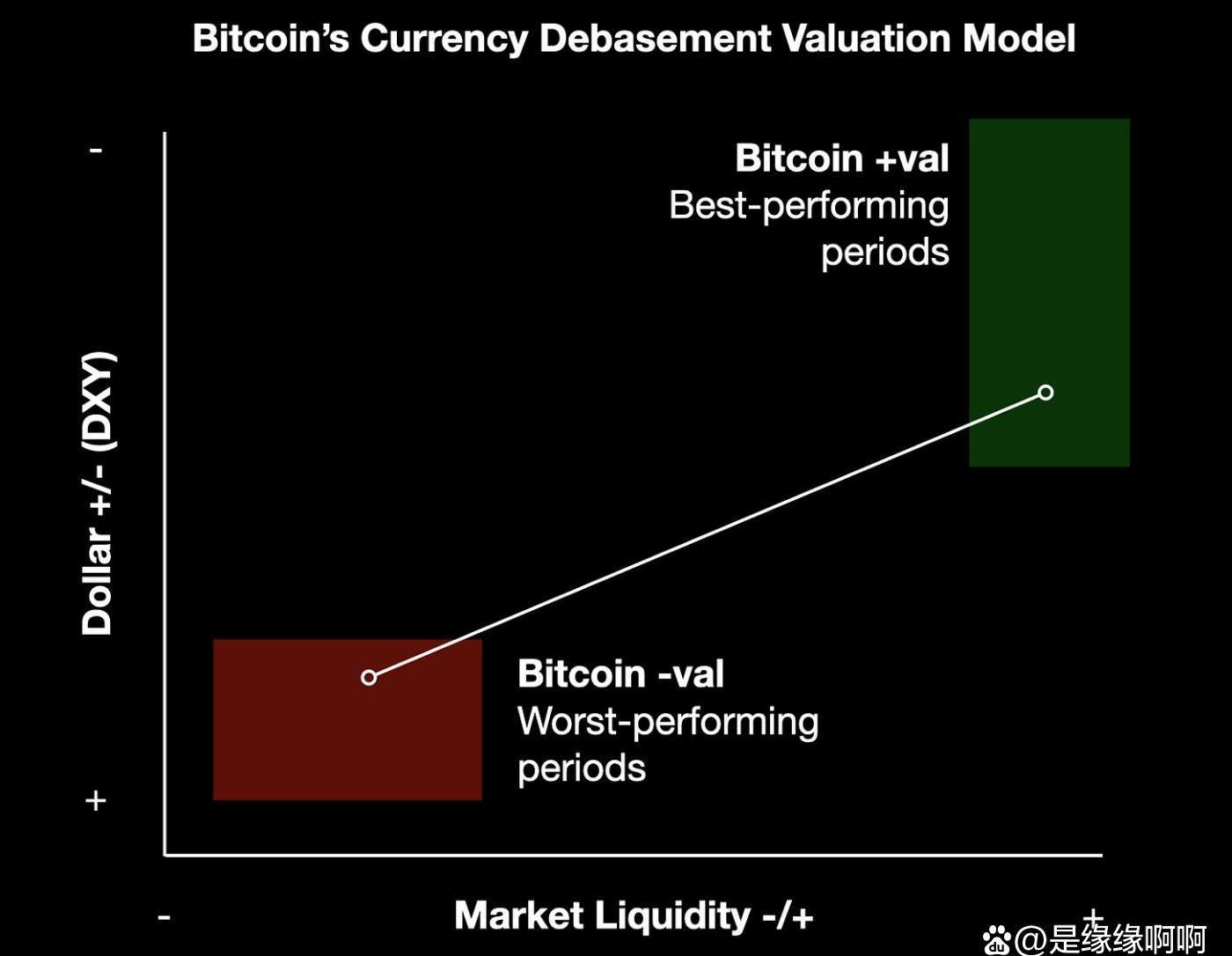

因此,可以構建貨幣貶值估值模型作為比特幣定價的主要框架。由于市場流動性能夠引導比特幣更廣泛的價格勢頭,因此它被賦予了一些任意更重的影響權重。

比特幣貨幣貶值模型示意圖。

然而,雖然作為主要框架很有用,但單獨使用這個模型似乎并不能捕捉到整個估值圖:

例如,BTC的2018-2019年底部是在全球流動性指標下降到2019年底趨于穩定之前出現的——加密市場似乎是市場流動性的良好領先指標。

然而,它仍然回避了一個更廣泛的問題,即為什么市場選擇在特定水平觸底和觸頂。流動性和美元只能是難題的一部分。

換句話說,宏觀模型本身并不能說明BTC估值。相反,他們似乎強調了其表現背后的主要力量,例如從貨幣貶值的角度來看。

美國國會正在準備關于比特幣采礦對環境影響的監督聽證會:金色財經報道,三位知情人士表示,國會小組委員會正在準備聽證會以審查加密貨幣,尤其是比特幣開采對環境的影響。眾議院能源和商業委員會的監督和調查小組委員會顯然正在制定一份證人名冊,以解釋工作量證明加密驗證的能源使用,尤其是比特幣網絡。 時間和證人名單尚未確定,但聽證會最早可能在本月底舉行。一位參與與小組委員會的聽證會前討論的消息人士表示,鑒于紐約州最近發生的事件,委員會變得特別受關注。 (theblockcrypto)[2022/1/6 8:28:15]

鏈上估值框架

我們可以尋找更多使用鏈上數據的加密原生工具和方法來補充貨幣貶值模型。具體來說,他們談論公允價值的能力可以補充主要貨幣貶值估值模型,以提供更全面的評估。

基于經濟活動的估值模型

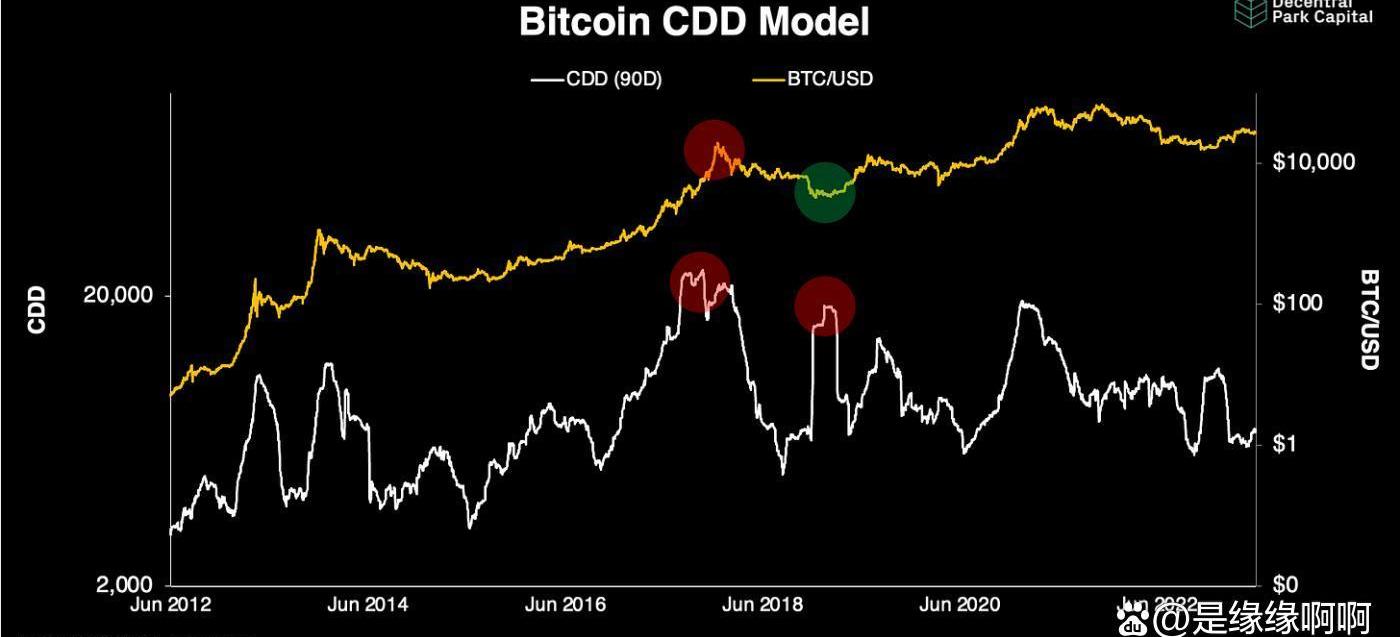

累計銷毀硬幣天數(CVDD)

CoinDaysDestroyed(CDD)衡量自上次移動以來在鏈上移動的代幣作為時間的函數。CDD的估值理論是確定擁有大量BTC和/或陳舊代幣的投資者在他們希望出售時何時轉移到其他錢包。

這些規模較大、持有時間較長的持有者通常被視為“老練的投資者”,在這些投資者中,CDD的大峰值被認為先于市場頂部。

這里的問題是CDD對比特幣估值本身只字未提。只有更大和/或更長期的投資者愿意出售的價格——最終可能會被證明是謹慎的或不謹慎的。畢竟,由于長期持有者的投降,CDD可能會在市場底部飆升。

比特幣硬幣銷毀天數(CDD)對比BTC/USD。

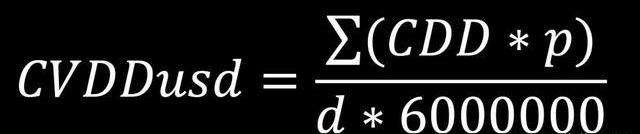

可以修改基于CDD的修訂模型,以便它可以更容易地說明BTC的公平估值。

一種方法是利用被銷毀的代幣天數的累計價值,從投資者在BTC中持有新頭寸推斷出估值下限。

對于CVDD,買入/賣出價格和投資者買入/賣出之間的時間都是模型中必要且相等的輸入。請注意,CVDD模型使用6m的任意校準數,其中p表示價格,d表示BTC市場年齡:

動態 | 推特出現關于比特幣文化的激烈爭論:據CoinDesk消息,最近推特出現激烈爭論,爭論的根源:比特幣有文化問題嗎?有太多的“性”嗎?爭論似乎源于Token Daily聯合創始人Soona Amhaz的推文,“一些聰明的以太坊核心開發者私下向我透露,他們在感覺到遭到比特幣社區的敵意后轉向以太坊。打持久戰,否則你將失去人才。” Blockstream營銷總監Neil Woodfine表示,比特幣文化似乎不受歡迎,部分原因是該行業有太多欺詐者試圖快速獲利。“如果你對比特幣文化不滿意,你就是問題所在。沒有你比特幣會更好,你不適合未來的挑戰。你在壓力下表現不好,你太敏感,缺乏信念。” 對此,MIT數字貨幣倡議研究主任Neha Narula稱Woodfine的思路是“歪曲的”。“總是質疑,永遠不會解決,并且知道我們很多人都在努力辯論、批評、學習和進步,而不是自尋煩惱。”其他人對比特幣的文化是靜態的這一觀點持有類似的保留意見,認為這種文化不是一成不變的。 在此過程中,比特幣核心開發者Matt Corallo屏蔽了Blockstream CSO Samson Mow,并稱Blockstream的大部分非開發人員“有”。[2019/5/29]

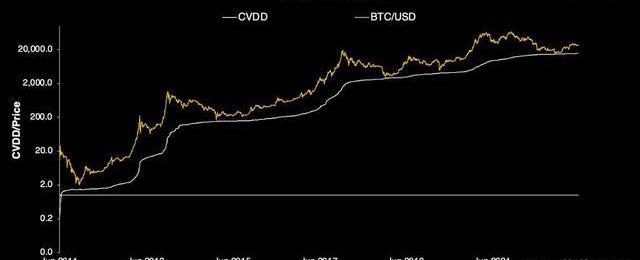

到目前為止,CVDD一直是衡量比特幣價格下限的有用指標,在市場觸底/困境期間,市場壽命破壞的累積量似乎是投資者的下限。

平衡價格

與CVDD相關的另一個框架可能是衡量市場上所有代幣從開始至今的平均價格與為達到公允價值而花費的從開始至今的平均價格之間的差異:

衡量投資者從成立至今的平均成本基礎

已實現價格(RP)-供應中每枚代幣最后一次移動到鏈上時的價值。

衡量投資者從成立至今的平均花費價格

荷蘭高中考試增加關于比特幣問題:有關比特幣的數學問題已被納入荷蘭最近的高中入學考試中。估計約有20萬名荷蘭學生參加OVW考試,這是一項針對在荷蘭尋求高等教育的學生的強制考試,其中包括五個以比特幣為主題的問題。[2018/5/18]

轉移價格(TP)-衡量由代幣供應調整后銷毀的代幣天數。

轉移價格是上述CDD模型的擴展,但將校準值換成流通供應(cs):

已實現價格和轉移價格自然相互獨立變動。

然后可以通過從已實現價格(RP)中減去轉移價格(TP)來計算“平衡價格(BP)”,以找到所支付的價值與所花費的價值相匹配的價值(Glassnode):

當BTC的市場價格滿足投資者支付的價值與花費的價值之間的差額時,歷史上就形成了市場底部。當市場價格低于其平衡價格時,也可以歸類為更極端的市場投降時期。

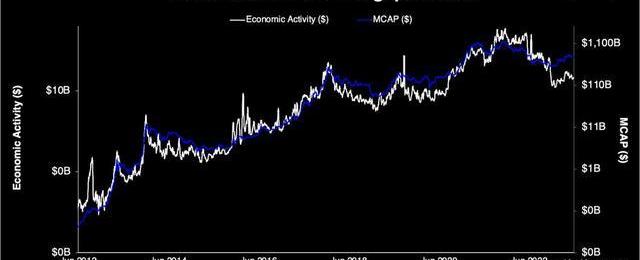

比特幣經濟吞吐量模型

對許多人來說,比特幣可以被視為一種價值轉移系統。評估這樣一個系統自然需要測量每單位時間網絡的財務帶寬。

一個例子是將平均交易規模(TVusd)乘以交易數量(TC)o創建一個稱為經濟吞吐量的復合模型(ET;NicCarter,2018):

海銀資本王煜全:關于比特幣和區塊鏈的四個“新觀點”:著名投資人海銀資本創始人王煜全在周末的《得到》前哨科技的專欄,提到了他關于比特幣和區塊鏈的新觀點,他表示:第一:區塊鏈的革命性確實很大;第二:區塊鏈的普及性其實很小;第三:區塊鏈的創業機會其實很小;第四:區塊鏈的創業者現在看起來是充滿浮躁的。[2018/3/6]

多年來,BTC的價值與其經濟吞吐量一致。

請注意,與CCVD或平衡模型不同,ET可用于根據模型方程中變量的預測增長率來預測比特幣的未來價值。

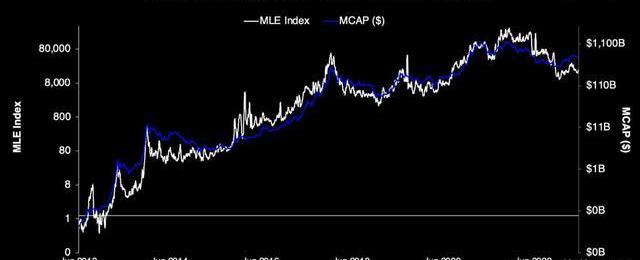

比特幣梅特卡夫定律經濟模型

修改后的模型將最終推動鏈上經濟活動的比特幣網絡的活躍用戶群考慮在內。梅特卡夫法則經濟模型(MLE)推導出這樣一個理論,即更大的價值被賦予越來越多的參與網絡的用戶,在他們之間交易更大的價值。

MLE將全球交易價值(TVusd)乘以每日活躍地址的平方(DAA^2):

我們看到MLE的歷史趨勢也與比特幣的市場價值一致。

與比特幣的ET模型類似,考慮到BTC與市場價格的協整關系,MLE也可用作得出BTC公允價值的預測模型。市場價格與這些模型之間的差異可能是投資者需要注意的有用數據點。

一般來說,經濟吞吐量和梅特卡夫基于法律的模型并不意味著比特幣的累積估值底線較低。市場價格將反映活躍用戶的崩潰和他們之間轉移的價值,這可能低于之前的市場低谷。

DecentralPark的主題研究聚焦:

分散公園研究

重溫甲骨文網絡估值

基于采礦的估值模型

比特幣網絡上的區塊由礦工訂購,他們花費資源使自己能夠在每個區塊中獲得BTC獎勵。

礦工還參與防御威脅某些網絡保證和交易包含的區塊重組。

因此,比特幣的估值應該由礦工的總資源支出來支持似乎是合理的。

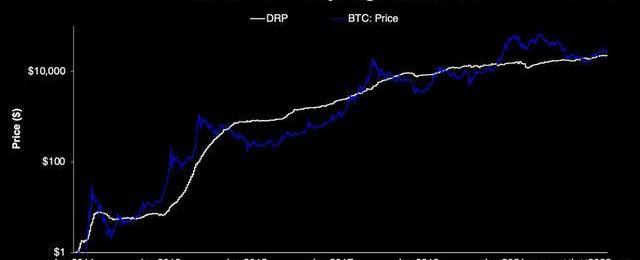

難度回歸價格

難度回歸模型(Glassnode,2023)假設挖礦難度是挖礦“價格”的有用代理度量。這是一個引人注目的框架的原因是,認為BTC應該圍繞開采BTC本身的估計生產成本進行波動是合理的。

可以計算難度回歸價格(DRP):

其中A和B是回歸常數,D是難度,C是比特幣難度調整因子,cs是流通供應。

難度模型與BTC市場價格之間的對數對數回歸分析具有>0.95的R2值。BTC的估值與挖礦競爭或資源支出水平一致。

難度回歸模型的好處之一是它簡化了平均生產成本的計算,而不考慮電力成本、設備購買/維護、人員ETC。

這是因為DRP應該自然地反映這些變量的凈效應。

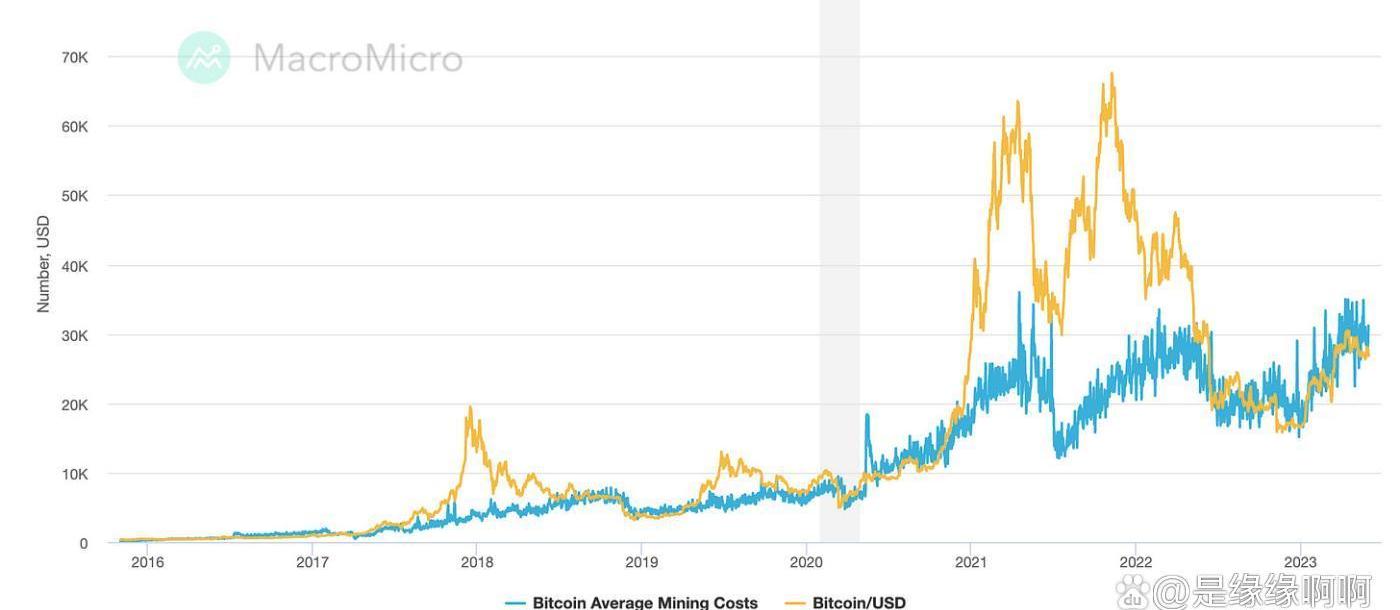

更多自下而上的生產成本模型考慮了關鍵輸入,例如電力成本和劍橋大學的消耗數據,其關鍵假設是電力是礦工的主要運營成本:

生產成本模型的一個例子是:

/。

平均比特幣挖礦成本與BTC/美元的對比。資料來源:宏微。

比特幣的生產成本可以提供礦工開始變得無利可圖的水平。這些時期通常是短暫的,因為成本較高的礦工收回資源和哈希率/難度調整,使得開采每個區塊相對容易。

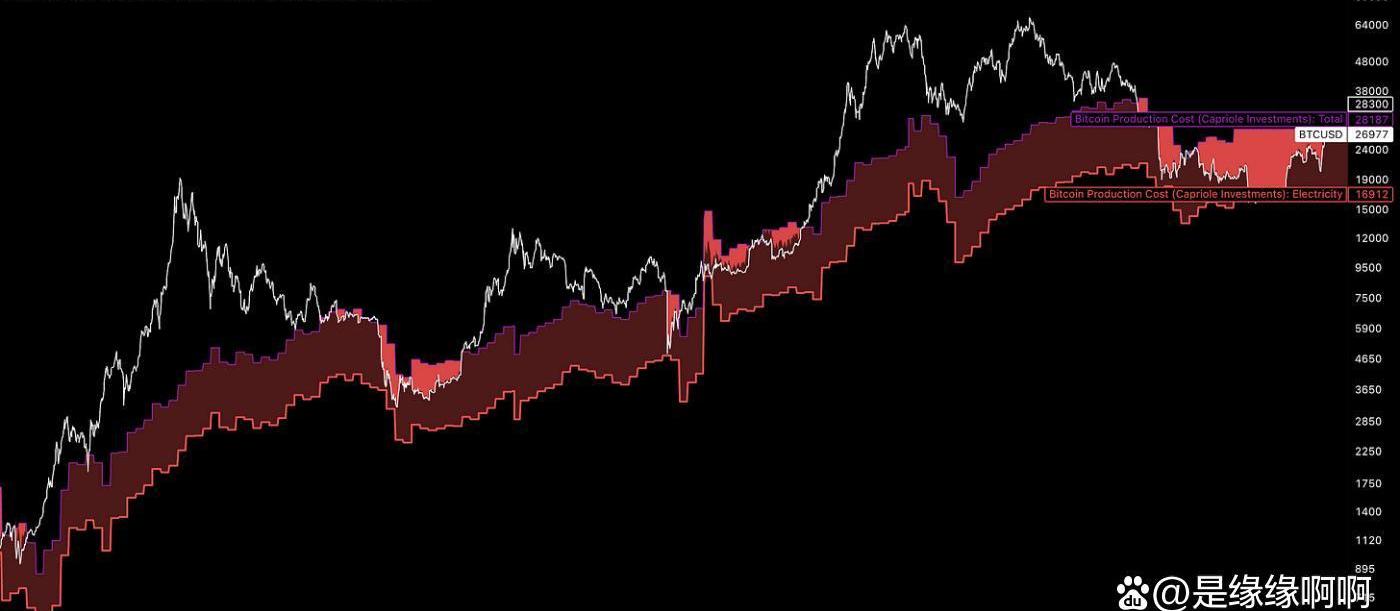

然而,在任何給定時間點開采每個BTC的總電力成本可能會提供更清晰的估值底線。正如我們所見,BTC的交易價格從未低于其電力成本。

比特幣生產成本對比比特幣電力成本對比BTC/USD。資料來源:CharlesEdwards。

請注意,與上面的一些模型不同,生產成本和電力成本價格模型不計算累計值。一個關鍵的含義是底價最終可能會低于之前的底價。

熱帽

替代框架是研究基于累積的支出模型,其中隱含了每天遞增的更高價格下限。

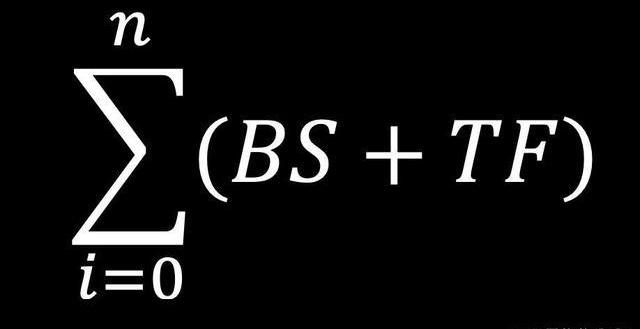

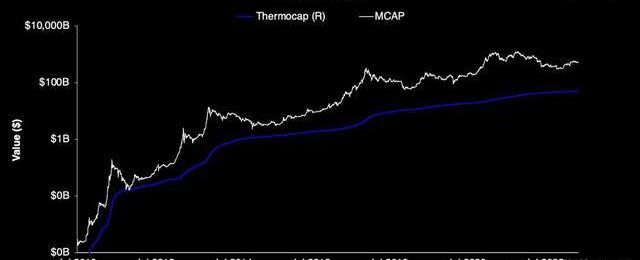

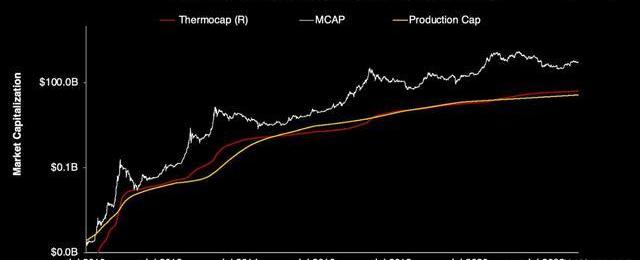

Thermocap(TC)匯總了支付給礦工的BTC總額,并用作從一開始就用于開采BTC的總資源的代理衡量標準。該模型有效地將礦工的已實現收入作為真實的估值底線。

提出了修訂后的Thermocap指數,其中包括比特幣交易費用(TF)以及區塊補貼(BS):

比特幣的估值在2011年底僅觸及Thermocap一次,目前尚不清楚是否會再次達到這一公允價值估計下限。

我們不僅可以查看礦工的已實現收入,還可以考慮投入總費用來計算這兩個指標的混合指數。

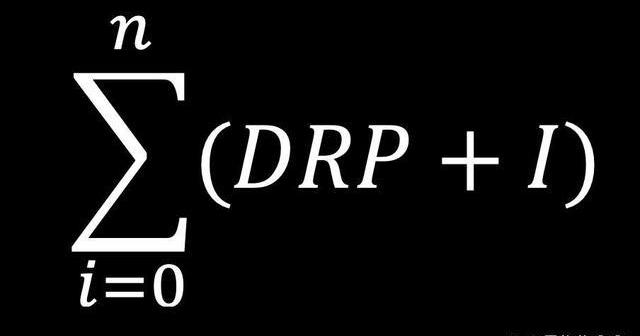

這里,ProductionCap等于難度回歸價格(DRP)乘以發行量(I)的累加和:

當Thermocap>ProductionCap時,礦工以營業利潤運營。

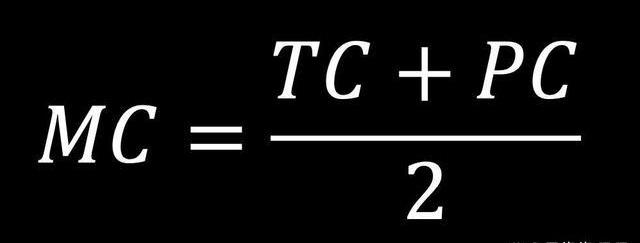

然后可以構建最終的MinerCap(MC),等于Thermocap和MinerCap之間的平均值:

MinerCap代表Thermocap和ProductionCap之間的中點,以估計礦工的累計總支出支出。

BTC是否會跌至觸及MC的低點還有待觀察,但如果BTC遇到過大的下行價格壓力,可以想象它可以作為一個合理的估值底線。

最后的想法

與幾乎所有市場一樣,沒有一個正確的“框架”可以用來評估資產。比特幣和其他區塊鏈網絡可能沒有什么不同。

然而,評估加密資產更為新穎,因為區塊鏈網絡帶來了一組豐富的開源鏈上數據,可用作模型輸入。

本文中提到的比特幣的加密原生模型可以幫助補充網絡的主要貨幣貶值模型:

貨幣貶值模型可以說明更廣泛的方向預期,而鏈上模型可以提供估值底線和估值目標,這是由于某些變量協整的證據。

更深入地探索這些領域可能有助于了解我們所說的內在價值的含義。

宏和鏈上是密不可分的。例如,更高的廣泛市場流動性可能轉化為更高的經濟活動或比特幣的吞吐量,然后可以使用基于鏈的模型進行定價。

對于累積模型,還不清楚貨幣的時間價值如何影響估值——礦工支出的x數額或投資者支付的價格是否被貼現。

也可能會出現新的工具和功能,可以衡量更多黑盒電路中的經濟活動,這些電路在今天很難評估。隨著比特幣的發展,區塊鏈網絡的估值工作也可能需要調整。

Tags:比特幣BTCCDD比特幣中國官網聯系方式40億比特幣能提現嗎比特幣最新價格行情走勢BTCs是不是黃了btc錢包官網btc短線交易騙局CDD幣CDD價格

數字經濟數字經濟是什么?是以數字技術為基礎的全新經濟模式,具有高效、智能、可持續等特點。數字經濟的發展對就業市場和勞動力需求產生了深遠的影響,以下是一些詳細的分析: 新興職業的產生 隨著數字經濟.

1900/1/1 0:00:00昨天大餅BTC高點為28879.88點,收28311.69點,振幅為2.68%,漲幅為1.31%。昨天主要走勢處于反彈,收盤價位于5日線下。中長線來看空方力量主導.

1900/1/1 0:00:00CPI概念 CPI是一個追蹤商品和服務成本的經濟指標,也是界定通貨膨脹或通貨緊縮的重要統計數據。CPI也被稱為“總體通脹”指標,它是中央銀行基于通脹目標進行利率調整的主要影響因素.

1900/1/1 0:00:00其實大部分人心里都認為,熬過熊市,牛市必將來襲,到時候熊市虧得都可以一并拿回來。但是實際上呢?都知道只要熬過去就是通往發財之路,但是往往這條路上的人總是少之又少.

1900/1/1 0:00:00昨天大餅BTC高點為30399.4點,收于30332.98點,振幅為0.92%,漲幅為0.03%。昨天主要走勢處于高位震蕩,收盤價位于5日線上。中長線來看多方力量主導.

1900/1/1 0:00:00美國5月非農就業人口增加了33.9萬人,為2023年1月以來最大增幅,高于預期的19萬人和前值的25.3萬人。美聯儲加息,并沒有造成失業率上升經濟衰退等情況,6月份繼續加息的可能性增大.

1900/1/1 0:00:00