BTC/HKD+1.17%

BTC/HKD+1.17% ETH/HKD+1.31%

ETH/HKD+1.31% LTC/HKD+0.69%

LTC/HKD+0.69% DOT/HKD+1.1%

DOT/HKD+1.1% ADA/HKD+2.45%

ADA/HKD+2.45% SOL/HKD+4.95%

SOL/HKD+4.95% XRP/HKD+1.75%

XRP/HKD+1.75% DOGE/US+1.71%

DOGE/US+1.71%作者:Colin Lee;來源:Mint Ventures

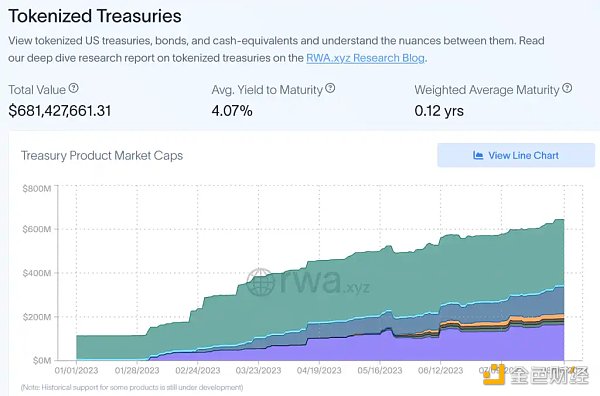

在短中期 RWA 最有可能在規模和用戶層面實現爆發的細分品類是國債類 RWA。根據 rwa.xyz 的數據,當前國債類的 RWA(不包含 MakerDAO 中的美債)項目,其代幣化的國債資產已經接近 7 億美元,已經較年初增長了 240% 左右。另外,MakerDAO 中的國債 RWA 也迅速增長至數十億美元的水平。國債 RWA 整體增速較快。

來源:https://app.rwa.xyz/treasuries

基于以上的行業背景,我們來對市場上主流的國債 RWA 進行分析。

我們可以粗略地認為,公鏈的 PoS 收益率,是公鏈的無風險利率,而圍繞利率則可能逐漸發展出債券市場。

但即便未來在鏈上沒有迅速發展出一個類似于現階段傳統債券市場規模的加密原生債券市場,「鏈上無風險利率」LSD 的出現,仍然對于投資者有非常重要的意義:以公鏈代幣(例如 ETH)為記賬本位的投資者,即便在熊市,也可以獲得幣本位低風險收益。從這個角度講,傳統市場的一部分投資策略,就可以更加順利地遷移至加密原生行業:比如股債平衡策略。

國債 RWA 與 LSD 一樣,,一旦能在鏈上世界引入傳統金融市場的無風險利率,則可以讓 U 本位投資者啟用傳統配置策略。這樣的好處有幾個:

(1)U 本位的投資者,在市場走熊之后,仍然有一個相對安全且穩定的生息場所。以穩定幣市場為例,在 2021 年年中市場開始逐步走熊之后,穩定幣整體市場從 1880 億美元的規模下降至如今不足 1300 億美元。穩定幣規模的降低,也在影響市場的整體流動性;

(2)股債混合型理財產品更容易推出并被市場所接受,在傳統市場中混合型理財產品也是被大多數投資者所熟悉。這也將促進 DeFi 資管領域的創新。

來源:https://defillama.com/stablecoins

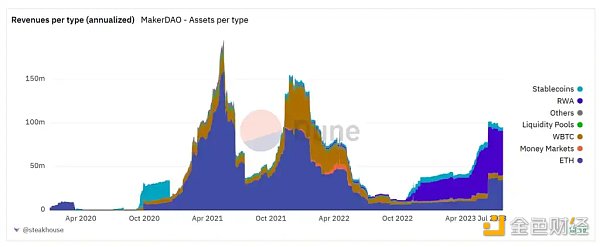

目前最典型的例子是 MakerDAO。在市場熊市、美債收益率大幅提升之后,MakerDAO 將美債納入投資范圍,在進入 2023 年之后,MakerDAO 的盈利水平出現了大幅改善。

Luxor Mining COO:多數以太坊礦工轉移至ETC但無法盈利:9月16日消息,此前運營以太坊礦池的Luxor Mining首席運營官Ethan Vera發推稱,有太多以太坊礦工轉移至ETC,即使以低于3美分的功率運行新一代硬件,當前在ETC上也無法盈利。總的來說,大約20-30%的以太坊礦工已經遷移到其他網絡,其余的目前已關閉。[2022/9/16 7:00:33]

來源:https://dune.com/SebVentures/maker—accounting_1

因此,有理由相信,其他 DeFi 項目在看到 MakerDAO 的「示范」之后,也會希望能通過 RWA 等更加多元的策略改善項目盈利。特別是在熊市中,RWA 能為項目的穩定運營提供穩健且充足的收入來源。

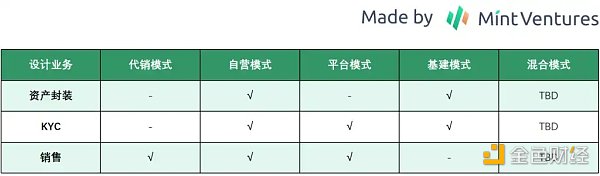

目前國債 RWA,主要出現了 5 種業務模式,即:代銷模式,平臺模式、基建模式、自營模式和混合模式。

代銷模式,既不直接參與到底層資產的封裝環節,也不提供用戶 KYC 服務,主要是通過加密原生的方式獲客,側重點在于商務營銷、資金的獲取、生態和應用場景的拓展。代表項目是 TProtocol 等。這一類項目,與日常使用的 Aave、Compound 等基礎架構并沒有差異,往往是通過建立資金池的形式獲得流動性,然后將用戶的資金匯聚在一起,然后由單一的借款人借出資金,購買美債等底層資產。

平臺模式,即項目方只提供上鏈、銷售、KYC 等一系列服務方案,但不親自下場封裝資產。代表項目是 Desmo Labs 等。這一類項目一般提供 3 類服務:(1)資產/權益 token 化的服務;(2)鏈上可驗證信息服務;(3)用戶 KYC 服務等。這類型項目理論上可以協助封裝任何一類來自于傳統市場的資產/權益,不局限于國債 RWA,在商業上更貼近于互聯網平臺的模式。想在這個賽道中脫穎而出,需要考慮項目方本身一站式解決方案的易用性,還要考量項目方獲客能力。

基建模式,即提供 RWA 上鏈、資產購買、資產管理等服務,但自身不直接接觸 C 端/B 端購買國債的用戶。代表項目包括 Centrifuge、Monetalis Group 等。

自營模式,即項目方自己尋找相應的資產,和外部合作方一起建立業務架構,做好資產的風險隔離,并將資產/權益代幣化。目前這類型模式的項目較多,比如 MakerDAO、Franklin OnChain U.S. Government Money Fund、Frax Finance 等。這一類模式,相對于前兩種模式的鏈下業務復雜程度較高,在法務、公司業務架構的建立、資產與合作方的選擇方面都需要投入精力。不過,這類型項目的一個重要優點也來源于此:底層資產相對可控,項目方有能力主動管理風險。

退休賬戶IRA Financial Trust對加密交易平臺Gemini提起訴訟:6月6日消息,美國南達科他州提供自主退休金帳戶的 IRA Financial Trust 對加密交易平臺 Gemini Trust Company (Gemini) 提起訴訟,指控因 Gemini 的安全故障而導致 IRA 產生巨額損失。2022 年 2 月,由 Gemini 保管的屬于客戶退休賬戶的 3,600 萬美元加密資產被盜。

該訴訟還聲稱,Gemini 沒有適當的保護措施來保護客戶的加密資產,未能在事件發生后的立即凍結賬戶,反而在 IRA 通知 Gemini 后,犯罪分子仍可以繼續將資金從 Gemini 交易平臺的客戶賬戶中向外轉移。(美通社)[2022/6/7 4:06:53]

混合模式,即可以是上述 4 種模式的綜合。這類型的項目,可自己提供相應的如上鏈、KYC 等服務,同時也會自己尋找資產,直接向用戶提供相應的投資機會。這類型項目的代表是 Fortunafi。以 Fortunafi 為例,它自身提供 4 類服務:(1)Access Capital,即向融資方提供資金獲取的途徑;(2)Earn Yield,即已經封裝好的資產,用戶在完成 KYC 后可以直接投資;(3)Protocol Services,即向其他協議提供治理、國庫管理等服務;(4)whitelabeled products,即提供 RWA 的上鏈全流程服務。當然,這類型項目的 RWA 服務并不局限在國債,也可以提供其他資產的上鏈封裝服務。

當然,除了以上 5 種模式之外,還存在服務于 RWA 的 DEX 等更加純粹的交易類基礎設施,例如DigiFT等。不過這類型項目不參與底層資產的篩選、上鏈、銷售等環節,在這里不進行過多贅述。

目前市場中存在以下幾種類型:

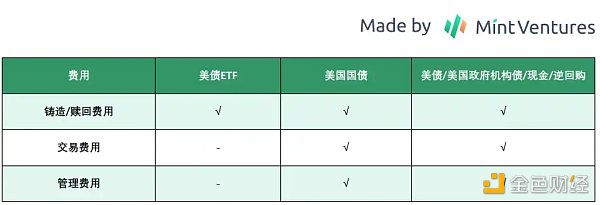

(1)美債 ETF。采用這類型底層資產的項目包括 Backed Finance、Swarm、MakerDAO 和 ARKS Labs 等。采用這類型方案的優勢在于簡單:底層資產的管理問題交給了 ETF 的發行方和管理方,包括流動性、債券的滾動續作問題,都不用這類型項目的項目方親自管理。美債 ETF 目前還沒有出現過重大風險問題,所以對于這類型項目方而言,在資產管理等方面的操作風險也不用特別擔心,只需要將市面上規模最大、流動性最好的資產納入即可。

華爾街日報:加密行業YieldFarming存在高風險:華爾街日報發文《加密行業收益耕作者(YieldFarmer)追求高回報,但有可能失去一切》。文章稱,投資者面臨的風險是其數字財富被騙子竊取,或被突然爆發的波動抹去。該領域也基本不受監管。投資者不受美國聯邦存款保險公司的保護,而美國聯邦存款保險公司在銀行破產時向儲戶提供賠償。然而,在低收益率環境下獲得巨額回報的承諾有助于吸引主流關注。據行業分析師和數據提供商稱,過去一年,專業投資者和業余投資者投入數百億美元用于收益耕作(YieldFarming)。億萬富翁、達拉斯獨行俠隊老板、活躍收益耕作者MarkCuban表示,“收益耕作與購買高股息股票或高收益無擔保債務或債券沒有太大區別。它們必須比其他公司付出更多是有原因的。它們的風險更大。”即使是職業選手也會受傷。今年6月,Cuban此前賺取收益的數字貨幣Titan暴跌至零,他因此而遭受虧損。[2021/7/18 0:59:46]

(2)美國國債。采用這類型底層資產的項目包括 OpenEden、TrueFi、Matrixdock 等。這類型項目往往選擇較短期的美債,在流動性上也與現金等無異。但是,由于是項目直接尋找合作的委托方,這類型項目本身需要承擔資產管理相關的風險,挑選到合適的合作方非常重要。

(3)美國國債(US Treasury Debt)、美國政府機構債券(US Government Agency Debt)、現金/逆回購(Repurchase Agreements)三類資產的組合。采用這類型底層資產的項目包括 Franklin OnChain U.S. Government Money Fund、Superstate Trust、TProtocol、Arca Labs、Maple Finance 等。同樣的,這類型的項目,會將底層資產的管理問題,委托給專業的管理人進行管理,底層資產的續作、流動性問題,都將與項目方直接相關。在操作層面上,一旦項目方沒有挑選到足夠優質的管理方,則可能會出現問題。

費用結構

以上討論的 3 種底層資產,導致的費用結構也不太一樣。我們在不考慮鏈上交易導致的 gas fee 的情況下,其主要費率架構如下圖:

由于美債 ETF 類的管理交由了 ETF 管理方,所以主要的費用問題來自于鑄造和贖回環節,這個環節的費率往往在 0.05% -0.5% 左右;后兩者因為涉及到底層資產的管理等方面,所以新增了管理和交易費用,管理費用的成本大約為 0.3% -0.5% ,交易費用則是銀行的轉賬費用等各方面,費率也在 0.2% 左右。

Ethermine推出前端運行軟件以幫助礦工抵消EIP-1559收入損失:金色財經報道,以太坊礦池Ethermine推出了新前端運行軟件,可以通過允許挖礦者從每個開采的區塊中獲得更大的利潤,從而緩解因EIP-1559即將被采用而將導致的挖礦費用的急劇下降。僅在過去的24小時內,被稱為最大提取價值(MEV)的軟件就為交易者和礦工帶來了約500萬美元的利潤。[2021/3/18 18:54:55]

資產業務架構

底層資產方面的不同,也會影響整個業務邏輯架構。當前市場中存在以下幾類:

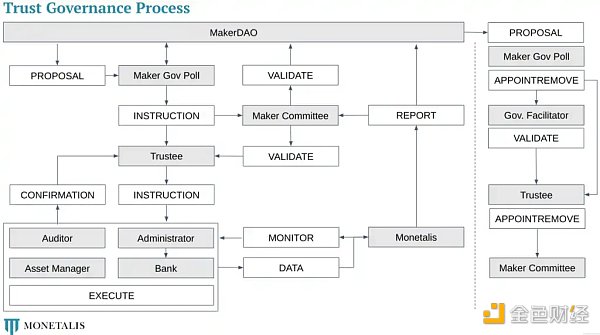

(1)信托架構:目前采用這個方案的項目包括 MakerDAO 等。

來源:https://forum.makerdao.com/t/mip65-clydesdale-governance-framework-setup/16565

信托運行機制是由發起人將資產轉讓給 SPV 成立信托關系,發起人獲得信托收益權,然后發起人再將信托受益權轉讓給普通投資者。在以 MakerDAO 的美債 RWA 架構為例,包括了管理人、審計等多種角色,但鏈下的業務架構,一部分由 Monetalis Group 搭建。相應的資產購買、定期報告、上鏈,均由 Monetalis Group 完成。在這種架構中,MakerDAO 通過治理來影響規模、底層資產的購買等細節。

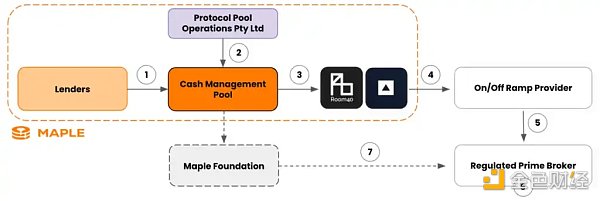

(2)有限合伙 SPV 業務架構:目前 Maple Finance、Matrixdock 等項目采用了這類型的業務架構。項目放會參與到資產的尋找、流動性的獲取這個流程中去。

SPV,即「Special Purpose Vehicle」——特殊目的的載體。SPV 的主要職能是在資產證券化/資產購買的過程中,向投資者融資。最初的設計目的,是為了實現破產風險隔離。嚴格來說,上述第一種信托架構也可以算是一種 SPV 架構。現在的 SPV 發展已經愈發成熟,除了破產風險隔離之外,還有幾個方面的優勢:

· 簡化財務管理流程,擺脫傳統公司業務架構中財務流程牽扯部門過多、業務流不清晰的問題;

· 方便穿透管理,一般情況下,單個 SPV 對應單個項目/資產,這可能規避掉管理方面的問題。比如在一家商業銀行內,投資者想穿透式了解底層資產的狀況有一定難度,因為銀行不會披露過多細節,這類型的信息可能只是在銀行內部用的管理會計層面才會披露。以個人住房貸款,在對外披露的財務報表、年度報告中,不會披露這類型貸款的特點,更別說具體到單個債務人的信息。但是如果將個人住房貸款打包放在 SPV 里面,就要更加詳細地披露貸款的信息,比如年限、利率、抵押物、貸款金額,有時候會細化到單筆貸款的具體信息。這樣的話,SPV 能提供的信息就豐富很多了;

動態 | iMining將以7.5萬美元及1000萬普通股收購Future Farm的挖礦設施權益:10月22日,iMining宣布已與Future Farm簽署了一份不具約束力的意向書,支付75000美元并發行10000000股普通股,以收購后者在不列顛哥倫比亞省Merritt地區附近的加密挖礦設施中的所有權益。(DGAP)[2019/10/24]

· 降低稅費,對于某些底層資產,SPV 的稅費標準更低。

來源:https://downloads.eth.maple.finance/docs/legal/abe08ded-5d07-42c f-b 435-a 0 d 8 d 8156 ca 5/Cash_Mngt_T&C.pdf

在這個業務架構中有兩層結構:

第一層,用戶與 SPV:用戶直接拿到的其實是 SPV 的債權,用戶的收益得到保證的前提是 SPV 能夠按時履約;

第二層,SPV 與商業銀行:SPV 會參與到國債市場中,也會參與到銀行間市場進行逆回購等操作。在這個過程中,如果銀行之間的逆回購發生違約,則可能會比直接持有美國國債有更大的風險。

另外,在這個架構中用戶所面臨的風險會多一層:即 SPV 本身可能會存在一些風險。

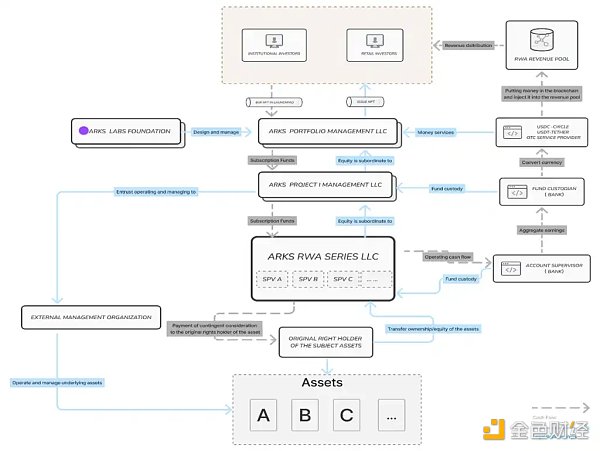

ARKS Labs 把上面的業務架構做了一個拓展:在一個大業務架構中嵌套小的 SPV,這可以實現業務規模的可擴展性,未來在增加新的底層資產時操作起來也很方便。這和之前在《RWA 漫談:底層資產、業務結構和發展路徑》中提到的 MakerDAO 的架構非常類似。

來源:ARKS Labs

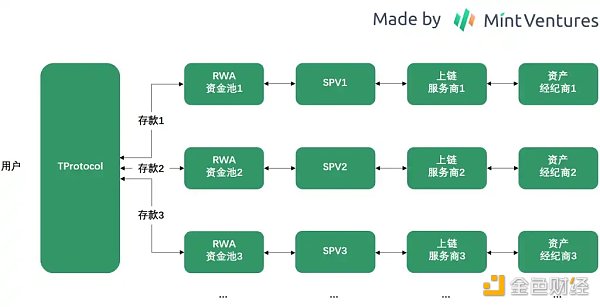

(3)借貸平臺+SPV 架構:目前 TProtocol 采用了這類型的業務架構。相較于上面提到的第二種 SPV 業務架構的區別在于,第二種 SPV 業務架構中,SPV 的相關方之一是項目方,項目方會參與到資產的尋找和封裝環節中去。而在 TProtocol 中,SPV 并不與 TProtocol 相關,而是 RWA 資產的發起方。

以下圖為例,SPV 的發起方,可以是不同的機構,后續的上鏈服務商、資產經紀商也可以不同。TProtocol 的業務機構更加靈活,但這并非沒有成本:隨著合作方越來越多,SPV 后續的管控,包括對于服務商的檢查和管理能力可能也會在一定程度上降低。

(4)基金份額鏈上化:與傳統基金購買的策略相似,需要知道詳細的購買人的信息等與地址一一對應。目前 Franklin OnChain U.S. Government Money Fund 采用了這樣的業務架構。這類型的項目,更像是過去常說的「鏈改」,即項目方將鏈下的資產、購買人信息上鏈,未來的轉賬信息也將以簿記方式記錄后,在區塊鏈上再次記錄。

雖然現階段 RWA 賽道處于早期,用戶和資金規模對于業務架構的要求并不高,但隨著國債 RWA 的價值逐漸被投資者認可,架構的「可擴展性」就變得非常重要,能不能及時封裝新的資產、接入更多的鏈下服務商可能是在賽道快速發展階段的勝負手。

由于底層資產和業務架構的不同,項目方對于用戶端的要求也出現了區別。當前,主要區別存在 3 方面:

(1)起投資金門檻:以 MakerDAO、ARKS Labs、TProtocol 為首的項目,并沒有設定用戶的起投金額限制,但 Maple Finance、TrueFi、Arca Labs、Backed Finance 等項目,則設定了明確的起投金額限制。「無起投金額限制」更加貼合當前 DeFi 用戶的習慣,部分起投金額在 10 萬美元以上的項目,則主要針對于較高凈值的用戶。

(2)KYC 要求:根據 KYC 的難度,可分為 3 類:無 KYC 項目,例如 Flux Finance、ARKS Labs 和 TProtocol;輕量級 KYC,如 Desmo Labs,只需要上傳護照等信息;重度 KYC,如 OpenEden、Ondo Finance、Maple Finance、Matrixdock 等,需要提交比肩傳統金融行業的 KYC 信息。較高的 KYC 門檻,不僅僅在傳統金融行業意味著門檻,對于現階段的 DeFi 用戶來說更是不好接受。

(3)其他要求:部分項目還將自己的投資者限定一些地區之外,比如只服務非美國用戶,或只服務非美國、非新加坡、非香港地區用戶。這類型的限制一般通過限定 IP 地址來實現。

部分項目對于用戶的要求,比如 KYC 和地區限定,往往通過第三方的 KYC 服務商來進行檢驗,項目方并不直接參與到 KYC 的審核流程中。

收益分配策略

目前市場中主要存在兩種收益分配策略:

第一種策略最為常見,即直接通過債權關系分配。不論用戶持有的是 SPV 債權,還是通過其他架構獲得國債 ETF、國債等,最終用戶可以拿到國債產生的絕大部分收益。刨除在鑄造和銷毀,以及中介機構所賺取的收益之外,用戶大概可以獲得 4 個百分點左右的凈收益。

這樣的收益分配方式非常類似于 LSD:質押收益大部分返還給用戶,只扣除一部分手續費。

第二種策略目前只出現在 MakerDAO 這個項目中,即通過存款利率的方式。由于用戶的資金不直接對應底層資產,MakerDAO 使用類似于商業銀行息差模式:在資產端,將資產投入 RWA 等目前相對高收益的資產中;在負債端,通過 DSR 來調節用戶獲取的收益。截至目前,DSR 已經進行了 4 次調節,分別是:(1)從 1% 調整至 3.49% ;(2)從 3.49% 調整至 3.19% ;(3)從 3.19% 調整至 8% ;(4)從 8% 下調至 5% 。

這種策略給了項目團隊更大的靈活度,但壞處可能也顯而易見:用戶對于未來收益率缺乏一個更加清晰的分析框架。本來是國債 RWA,用戶直接理解應該是獲得了近似于國債收益率的收益水平,但是通過貨幣政策,比如最近 MakerDAO 把超額收益給存款用戶了,導致飆升到了 8% ,后面如果存款用戶增加到足夠多的數量,收益率又會下降至美債收益率附近,這種波動對于希望收益率水平穩定的投資者不算友好。

對于國債類 RWA 的收益率,明確清晰的「可預見性」是非常重要的,因此第一種收益分配策略,可能優于第二種策略。不過一旦采用第二種策略的項目明確了錨定國債收益率,那么兩者從收益率的角度看,就不存在什么區別了。

可組合性

由于 KYC 的要求,讓國債 RWA 的代幣在可組合性上也出現了分化:

部分嚴格 KYC 資質的項目,例如 Ondo Finance、Matrixdock、Franklin OnChain U.S. Government Money Fund 等,因為有對地址進行白名單限制,所以即便在鏈上存在相應的代幣交易池,也無法做到無需準入讓用戶隨意交易。這類型的項目,除非能讓底層資產的規模足夠大,否則想得到眾多 DeFi 項目的支持進而獲得更加豐富的可組合性,難度較大。

而無需 KYC 的項目當前不存在可組合性上的難度,唯一限制這類型項目可組合性的,則是項目本身的商務資源、BD 能力、項目本身的規模等因素。

通過梳理以上國債 RWA 項目,我們可以模糊地看到這類項目在中短期內可能勝出的業務模式:

底層資產:采用國債 ETF 可能是一個相對取巧的方式,將流動性管理等問題交給了傳統金融領域的巨頭來操作。如果是直接購買美債或混合類資產,則考驗項目方自身挑選合作方的能力;

業務架構:已經存在相對成熟的模式可以套用,最好其可擴展性較強,方便更快擴充規模,以及在未來納入新的資產品類;

用戶端:中短期來看,無需 KYC、無資金門檻要求的項目的用戶群體更加廣泛。未來若監管強制要求需要 KYC,輕量級 KYC 項目則可能會成為較主流的方案;

收益分配:為了讓國債 RWA 的投資者對于收益率的預期更穩更放心,最佳方案是項目提供給用戶的收益率與國債收益率保持比率的一致;

可組合性:在監管尚未對鏈上 RWA 資產的訪問許可做限制之前,盡可能拓展用戶國債 RWA 代幣的使用場景,是各個項目方能在中長期內獲得更大業務體量的重要因素。

中長期的競爭,或許會由于監管越來越深度的介入,某些輕量級 KYC 的項目可能擁有更大的機會。

Mint Ventures

個人專欄

閱讀更多

金色財經 善歐巴

元宇宙Lab

比推 Bitpush News

近期幣安宣布Launchpool上線CyberConnect治理代幣CYBER。CyberConnect作為去中心化社交協議旨在為用戶提供更高的隱私性、數據主動權和更加多樣的內容經濟模式等.

1900/1/1 0:00:00編譯:胡子觀幣社區 目前,加密貨幣的頂級借貸協議提供的穩定幣收益率約為3%,而美國國債收益率則提供了更具吸引力的低風險替代方案。這導致了一些協議的興起,將這些離線收益率轉移到鏈上.

1900/1/1 0:00:00作者:Bradley Keoun,CoinDesk;編譯:松雪,金色財經美國大型加密貨幣交易所Coinbase (COIN)表示,其新的Base區塊鏈已經上線.

1900/1/1 0:00:00來源:beincrypto;編譯:區塊鏈騎士名譽掃地的FTX創始人SBF(Sam Bankman-Fried)再次在美國聯邦法院聲稱自己無罪.

1900/1/1 0:00:00作者:1Z,KetchupDAO 創始人新東西: DePIN 是個啥?De : De centralized De :去中心化P : P hysical P :物理I : I nfrastruc.

1900/1/1 0:00:00作者:davidecrapis.notion.site;翻譯:火火/白話區塊鏈Vitalik最近發表了一篇名為《三個轉變》的文章,其中設想了以太坊的未來,大多數用戶活動遷移到L2s.

1900/1/1 0:00:00