BTC/HKD-0.39%

BTC/HKD-0.39% ETH/HKD-1%

ETH/HKD-1% LTC/HKD+1.5%

LTC/HKD+1.5% DOT/HKD+0.08%

DOT/HKD+0.08% ADA/HKD-1.17%

ADA/HKD-1.17% SOL/HKD-1.7%

SOL/HKD-1.7% XRP/HKD-0.55%

XRP/HKD-0.55% DOGE/US-0.14%

DOGE/US-0.14%作者:Loki,新火科技

導語:作者認為,MakerDAO的Spark Protocol調整DAI存款APY(DSR)至8%,實質是補償用戶持有ETH與USDC等傳統資產的機會成本,而eUSD和DAI等新興穩定幣會靠著高利率不斷擠占USDC等老牌穩定幣的市場空間。同時,可以將DAI的生息與流通屬性剝離,來提高MakerDAO DSR的資金利用效率。

首先有一個問題:為什么MakerDAO要給DAI提供8%的高額收益率?答案是很清晰的——Maker希望讓渡自己的收益,主動給用戶/市場提供套利空間,通過補貼的方式實現DAI規模增長。

根據MakerBurn數據,過去4天內DAI供應量由44億增長至52億。顯然,這是由于DAI的8%的高額利率直接拉動的。

這部分新增需求通過兩種方式來體現:

1)LSD的再質押。由于DSR給DAI提供了8%的高額APY,而使用wstETH mint DAI的利率僅有3.19%,這將會產生套利空間。如果在Staking ETH的基礎之上,再把wstETH作為抵押物mint DAI并存入Spark DSR,按照質押價值$200的ETH來mint $100 DAI計算,可以獲得的收益率為:

DigiDaigaku CEO:QQL對X2Y2封禁是對所有免版稅NFT交易所的致命打擊:10月17日消息,DigiDaigaku首席執行官Gabriel Leydon表示,作生成藝術NFT項目QQL對X2Y2封禁的成功是對所有免版稅NFT交易所的致命打擊。這些交易所違背了他們的社會契約,QQL只是將協議轉移到他們可執行的智能合約中。[2022/10/17 17:28:52]

3.7%+(8%-3.19%)/200%=6.18%

顯然優于直接Staking和市場上其它無鎖、單幣、低風險收益率,因此會有stETH的持有者采取這種方式進行套利,從而帶來DAI流通量的增長。

2)將其他穩定幣兌換為DAI。那么那些沒有ETH或者stETH的玩家如何參與?很簡單,使用USDT/USDC兌換成DAI,再存入DSR,畢竟8%無論是在鏈上還是在鏈下都是具備足夠吸引力的,而這部分需求需要有更多DAI來滿足,從而間接拉動DAI流通量的增長。

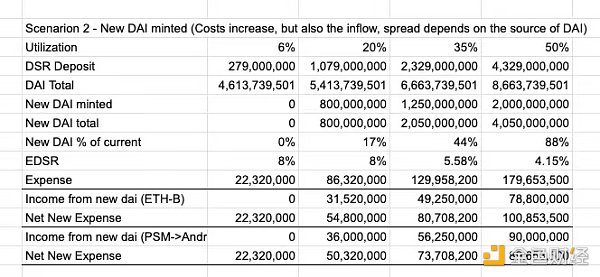

隨著DAI的增長,從EDSR(Enhanced DAI Savings Rate)的估算中可以看出,Income from new DAI一項出現了90M的凈增長。

跨協議借貸Iron Bank添加cDAI、cUSDC和cUSDT 作為抵押品:YFI創始人AC發推表示,跨協議借貸Iron Bank添加Compound的cDAI、cUSDC和cUSDT 作為抵押品,抵押率為90%,同時可以賺取Compound利息,COMP和Iron Bank利息。[2021/2/7 19:08:42]

這意味著在DAI流通量增長的同時,協議也會擁有更多USDC,就可以使用這些USDC兌換更多美元、購買更多RWA資產,提供更多真實收益,帶來飛輪效應。

第二個問題是DAI的增長終點在哪里?答案是當套利空間縮小到足夠小為止。回答這個問題的前提是,要理解EDSR(Enhanced DAI Savings Rate)機制本質上是主動給用戶提供套利機會。

那么對于質押stETH/rETH的用戶來說,stETH/rETH來說除了用來做mint DAI的質押物以外沒有太大用途。所以只要EDSR的利率高于mint DAI的費率,就有機可圖。

而USDT/USDC用戶的情況更復雜一些。因為USDC/USDT不需要去抵押mint為DAI,可以直接在DEX上兌換為DAI。站在用戶角度,USDC存在AAVE大概可以獲得2%的收益率,而換成DAI存入DSR可以獲得8%的收益率,這顯示是有吸引力的,那么不斷地會有用戶進行兌換。

Yearn Finance:DAI v1 vault遭到攻擊:金色財經報道,Yearn Finance發推文稱,已注意到DAI v1 vault遭到了攻擊。目前該漏洞已得到緩解,此后會發布完整報告。[2021/2/5 18:56:30]

這里就會有一個問題,如果Maker繼續把用戶存入的USDT/USDC換成RWA(同時DSR存款率保持穩定),DSR的收益應該存在一個下限,且這個下限高于USDC/USDT的鏈上無風險收益率。這意味著這種類型的套利應該能持續很長時間,DAI會持續不斷地吸收USDT/USDC的市場份額。

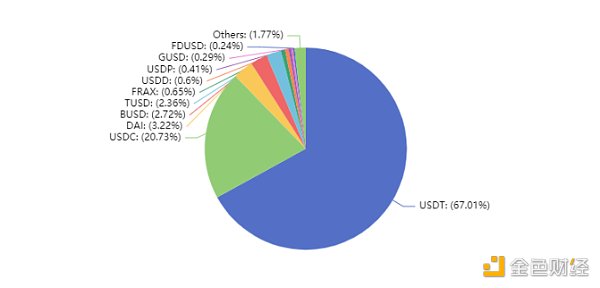

當然,DAI侵吞Tether/Circle份額的道路可能并不會那樣順利,因為DAI本身也有一些短板(例如RWA的安全性問題)、規模尚處劣勢。但不要忘了,DAI并不是唯一一個試圖侵占USDT/USDC的玩家,除了DAI以外,還有crvUSD、GHO、eUSD、Frax、就連Huobi和Bybit都分別推出了自己的RWA資產。

這里會出現一個穩定幣派系分歧:底層收益來自哪里?

一派是Huobi/Bybit的做法,底層收益完全來自于RWA的收益,需要做的只是把Tether/Circle侵吞掉的那部分收益還給用戶。另一派是crvUSD、eUSD這樣的純鏈上質押穩定幣,底層收益來自于抵押物在其他協議的Staking收益(未來也許會拓展到更多場景,例如債務票據充當抵押物。)而DAI這種模式其實混合了兩種收益來源。

動態 | MakerDAO發起兩項新提案 針對Dai存款利率、穩定費等做出調整:MakerDAO官方發布消息稱,Maker基金會臨時風險團隊已將“治理調查”和“治理輪詢”兩項提案納入投票系統。其中,“治理調查”投票內容為用戶可選擇支持0%至8%范圍內的Dai存款利率(DSR);“治理輪詢”投票內容為用戶可選擇支持0%至8%范圍內的Dai穩定費;以及用戶可選擇支持 1%至7%的Sai穩定費。投票將于12月23日(UTC時間)開始為期三天,投票結果將于12月28日1:00生效。[2019/12/24]

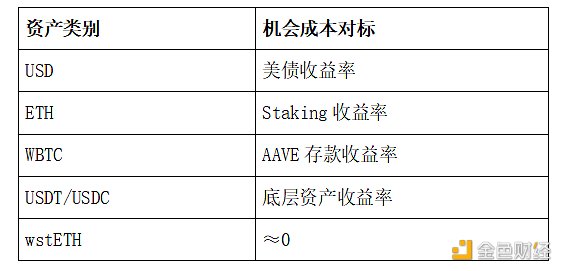

但這些類型都指向了同一個終點——降低機會成本,或者說補償用戶的機會成本(比如持有USDC其實是用戶讓渡機會成本給Circle去投資美債等傳統標的)。

如果你選擇用wstETH鑄造DAI,你仍可以獲得Staking的收益,你并未犧牲任何本屬于你的APY;如果你選擇用ETH鑄造eUSD,Lybra會收取少量費用,但大部分Staking APY仍屬于你自己。但當你使用USD購買USDT/USDC的時候,4%-5%的RWA收益率被Tether/Circle拿走了。

Tether僅在2023年Q1凈利潤就達到了14.8億美元,如果DAI能夠完全取代Tether/Circle,這將給加密貨幣市場帶來每年50-100億美元的真實收入。我們常常詬病加密貨幣缺乏真實收益場景,但卻忽略了最大的一個場景,這個場景也是最簡單的——只需把本屬于貨幣持有者的收益/機會成本還給他們。(比如,Spark可以提供高達8%的DAI存款利率,將美元持有者因通脹而付出的機會成本還給用戶)

動態 | Makerdao Q3 動能報告:Dai 月平均復合增長率為 27%:Makerdao 公布第三季度 Dai 數據動能報告,該報告概述了 2019 年 7 月至 10 月時間段內 Dai 采用的關鍵指標。該報道顯示,在過去四個月中,Dai 活動數據增長了三倍多,9 月收發 Dai 的獨立地址超過 66,000 個。上一份 Dai 的數據報告顯示,5 月 Dai 達到歷史最高記錄,即 16,000 個活動地址。此外,另一個重要的采用指標至少擁有一個 Dai 的地址數量顯示,Dai 正在穩定增長,其平均每月復合增長率為 27%。Dai 使用在 8 月份達到峰值,其中 Dai 的使用地址超過 109,000 個,此次高峰是由于 Coinbase Earn 推出的 Dai 活動所致,從活躍的智能合約數據來看,Coinbase 此次活動至少向 Maker Protocol 引入了 76,000 名新用戶,僅在 8 月就有 43,000 人。在目前流通中約 8000 萬 Dai 中,一半以上由私人用戶錢包直接持有,20%的 Dai 存放在去中心化應用中,7%存放在(可識別的)多簽名錢包中,6%托管在加密貨幣交易所中。 值得注意的是,借貸協議 Compound 幾乎存儲了 15%的 Dai,Compound 流動性池擁有將近 1200 萬 Dai,大約是 6 月份的 6 倍。[2019/10/9]

在我看來,擁抱RWA還是和RWA脫鉤、堅持去中心化還是迎合監管,這些不同的選擇可能會共存,但蠶食中心化穩定幣市場份額的路線是明確的。只要Spark或Lybra的APY優勢仍然存在,USDC/USDT的市場份額就會被一直蠶食。對于這一點,RWA抵押品模式的算穩和鏈上原生抵押品算穩是一致的。

Maker DAO的Spark DSR也有一個問題:進入DSR意味著退出流通,那么流通量的增長并沒有真正作用于實際業務,而是資金空轉的游戲。所以需要思考的是有沒有更好的解決方案?我的答案是把生息和流通分離。

具體實現方式如下:

當前DAI存入Spark以后會變成sDAI,DSR產生的收益會在sDAI上累加。例如你在最開始的時候存入100DAI,兌換成了100個sDAI,隨著DSR收益的累加,在取回時你可以用你的100sDAI兌換成101個DAI,多出來的1個DAI就是你的收益。

這種機制的缺點很明顯:生息和流通對于DAI是一個二選一的問題,DAI進入DSR之后就喪失了流通能力,這變成了一種資金空轉的游戲。

那么假如換一種做法,用戶不直接把資產存入Spark,而是先通過另外一個協議(暫且叫他Xpark),用戶把DAI存入Xpark,Xpark再把全部DAI全部投入Spark進行收益累計。同時Xpark發放一個xDAI給用戶。Xpark始終保證xDAI和DAI的1:1兌換;但DSR的收益只按照DAI的存款量進行分配,xDAI持有者無法獲取任何收益。

這樣做的好處是xDAI可以進入流通,充當交易手段、充當保證金、用于支付,用于DEX當中做LP,由于xDAI可以實現與DAI的剛性兌付,將它視為1USD的等價物不會有任何問題。(當然,由Spark自身或者MakerDAO來發行xDAI會是更好的選擇。)

這里有一個潛在的問題:如果xDAI的占有率過低,會不會不足以支撐起它作為一個被信任的流通資產?這個問題也有對應的解決方案,例如DEX場景就可以采用虛擬流動性池(或者叫超流質押)的方式來實現:

1)協議首先吸納$1m ETH和$1m DAI組池,其中80%的DAI存入DSR,20%DAI和ETH進行組池

2)用戶Swap的時候使用剩下的20%進行承兌,而如果DAI的比例上升或下降到閾值(例如15%/25%),LP池再從DSR中進行贖回或者存入。

3)假如正常情況下交易費帶來的LP挖礦APY是10%,DSR的APY是5%,那么采取虛擬流動性池在同等情況下LP可以獲得:

10%+50%*80%*5%=12% 的APY,實現20%的資金效率提升。

再假想一種情形,某個穩定幣的質押物包括國債RWA、ETH、WBTC、USDC、USDT,那么獲取最高APY的方式是讓RWA去賺取美元收益,ETH去賺取Staking收益,WBTC去賺取AAVE活期收益,USDT-USDC投入Curve做LP,總而言之,盡可能的讓所有抵押物進入生息狀態。

在此基礎上進行穩定幣的發行,暫且叫他XUSD,XUSD是無法生息,質押物的所有收益按照鑄造量和抵押物種類分配給XUSD的鑄造者。這種做法和前面提到的Xpark思路區別在于從最開始就對XUSD做了生息和流通功能的分離,從最開始,資金就實現了最大化的利用效率。

當然,XUSD的愿景似乎還很遙遠,甚至xDAI現在都尚未出現,但可流通的DAI DSR憑證的出現會是一件確定性的事情,如果MakerDAO/Spark不做,我想很快也會有第三方來著手做這件事,而與此同時,Lybra v2也計劃實現了這種徹底的剝離,peUSD作為流通貨幣,兌換后的eUSD作為生息資產存在。

總的來說,xDAI或者XUSD的愿景還很遙遠,但吸納更多真實收益率、盡可能的提高資金效率、分離生息和流通職能對于鏈上穩定幣而言會是一條必經之路,而這條道路上,也隱約可見USDC們的諸神黃昏。

極客 Web3

個人專欄

閱讀更多

金色財經 善歐巴

元宇宙Lab

比推 Bitpush News

如有活動需要收錄,請聯系微信:jsscmeta_2022,說明您的姓名、公司和活動名稱。推薦閱讀:9月中旬亞洲區塊鏈周Token2049活動匯總(Ⅰ)官方收錄兩篇加起來,就是Token2049期.

1900/1/1 0:00:0001 PayPal盯上穩定幣8月8日,是個吉利的日子。支付巨頭PayPal發布公告稱,公司正式推出美元穩定幣PayPal USD (PYUSD),以促進加密貨幣在轉賬和支付中的應用,這.

1900/1/1 0:00:009月12日18:00,由金色財經主辦、Wisdom3總冠名的Web3 Free Party - A Night of Future Finance將在新加坡舉辦.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:484.84億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量38.

1900/1/1 0:00:00作者:Jesse Hamilton,CoinDesk;編譯:松雪,金色財經美聯儲正在啟動一項監督銀行加密貨幣活動的新計劃,并進一步明確要求其管轄下的貸方在從事數字資產活動之前必須獲得批準.

1900/1/1 0:00:00以太坊上海升級的成功,推動了LSD賽道的發展,讓這個賽道在短短一年內發展成了一個290億美元的市場,成為了加密市場中最大的類別之一。目前,現在這個市場仍在逐步增量,有望沖擊千億市場.

1900/1/1 0:00:00