BTC/HKD+0.71%

BTC/HKD+0.71% ETH/HKD+1.56%

ETH/HKD+1.56% LTC/HKD+1.21%

LTC/HKD+1.21% DOT/HKD+2.79%

DOT/HKD+2.79% ADA/HKD+1.37%

ADA/HKD+1.37% SOL/HKD+0.89%

SOL/HKD+0.89% XRP/HKD+1.07%

XRP/HKD+1.07% DOGE/US+1.51%

DOGE/US+1.51%作者:TaxDAO

1 引言

稅收居民是指在一國居住(或具有一國國籍),依法享有民事權利和承擔民事義務,并受該國法律管轄的自然人或法人。稅收居民通常要向其居住國政府負無限納稅義務,即其在全世界范圍內取得的收入都要向居住國政府納稅。

對于跨國加密資產投資者而言,稅收居民身份是一個非常重要的概念,其關切到加密資產稅收的征收方式和稅率的確定。除此之外,由于不同國家或地區對稅收居民身份的認定標準和方法各有不同,可能會出現一名投資者同時被多個國家或地區認定為稅收居民的情況,即雙重稅務居民,這意味著投資者可能要在多個國家或地區繳納相同的稅種。因此,了解世界各國稅收居民認定和相應的避免雙重征稅協定對于投資者而言至關重要。本文將概述稅收居民的認定規則,并在此基礎上對避免雙重征稅做簡要的討論。

2 基本概念

2.1 稅收居民的范圍

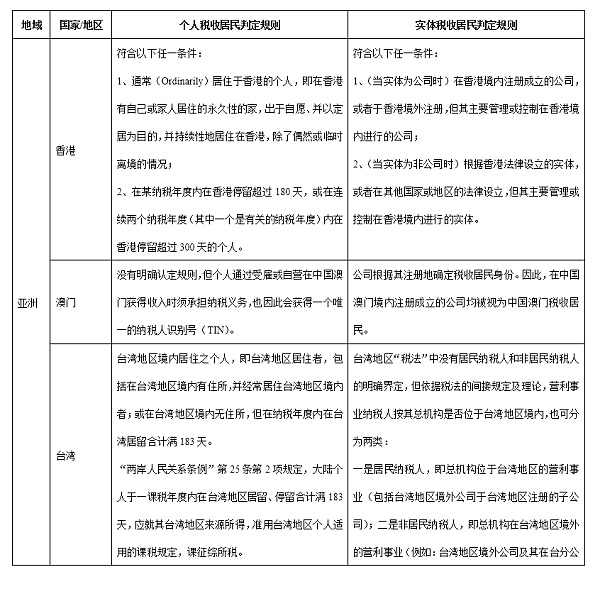

個人和企業法人都有可能成為某個國家或地區的稅收居民。以中國大陸為例,個人稅收居民的認定標準是“在中國境內有住所,或者無住所而一個納稅年度內在境內居住滿一百八十三天。”其中:在中國境內有住所是指因戶籍、家庭、經濟利益關系而在中國境內習慣性居住;居住滿 183 天是指在一個納稅年度居住滿 183 日(一次不超過 30 日或多次累計不超過 90 日的臨時離境不扣減天數)。法人稅收居民的認定主要根據其是否依法在中國境內成立,或者依照其他國家和地區法律成立但實際管理機構在中國境內。其中:實際管理機構是指對企業的生產經營、人員、賬務、財產等實施實質性全面管理和控制的機構。

火幣合約COO Tom:數字資產衍生品市場空間巨大 合規化是未來主要方向:據火幣消息,近日火幣合約COO Tom在受訪時談及新用戶入場這一話題,Tom表示,火幣對于市場增量用戶非常樂觀。這源于火幣平臺運營多年,品牌積累非常深厚,不會擔心增量用戶的問題。合約市場是聰明的,可以進行自我調節。當市場有需求的時候,整個合約市場就會蓬勃發展;當市場飽和時,市場就會進行洗牌,目前還沒有到狼多肉少的階段。

對于衍生品市場的發展空間,Tom指出,數字資產衍生品市場的發展空間非常可觀。參考傳統金融市場,它的衍生品市場資金量非常大的,所以數字資產衍生品市場還有非常大的增量空間。從監管層面看,目前還沒有進行全面監管,對于市場來說,不利于上漲。未來監管層一定是改堵為疏,合規化一定是主要的方向。[2020/5/29]

2.2 稅收居民與其他概念的區別

易與稅收居民混淆的概念包括國籍、戶籍和經常居所地等。

國籍,是指公民與國家之間的法律關系,是公民歸屬于某一國家的標志。企業法人的國籍被稱為法人國籍,其可能根據企業的設立地、住所地、或者企業成員國的國籍等標準確定。

戶籍,通常特指中國公民的戶籍,其是公民在國家戶籍登記機關登記的居住地,也是公民的法定住所。《民法典》第 25 條規定:“自然人以戶籍登記或者其他有效身份登記記載的居所為住所。經常居所與住所不一致的,經常居所視為住所。”此時登記的居所失去住所的效力。

經常居所地,是指自然人為了某種目的而臨時居住,并無久住的意思的處所。經常居所地不要求特定長度的居住時間,也不要求有永久居住的意圖,只要求實際居住即可。自然人可以擁有多處經常居所地。

聲音 | 朱燁東:目前區塊鏈技術較難落地的領域主要集中在金融行業:11月27日消息,北京區塊鏈技術應用協會(BBAA)會長朱燁東在采訪中表示,目前區塊鏈技術較難落地的領域主要集中在金融行業。主要原因有兩方面,一方面是政府介入的力度剛剛加強,有些基礎設施不夠健全。因為金融有巨大的商業利益在里邊,欺詐和作假的動機就很強烈。如果沒有政府以及監督機構的認證,很多人不敢用。另一方面是,政務和民生工程的上鏈要先于金融行業,如果政務和民生工程不先行,很多事情銀行是做不了的。區塊鏈會率先在實時性及效率要求不高的跨境支付、票據清算、供應鏈金融領域落地,而在實時性要求較高的普惠金融領域,落地會相對較晚。區塊鏈迎來爆發期,政務、民生將先于金融落地。[2019/11/27]

雖然稅收居民的判斷有時需要參考上述概念,但稅收居民與其并不完全一致,有時可能存在重疊或差異。例如:

一個人可能是多個國家的稅收居民,但只具有一個國家的國籍。

一個人可能在某個國家有戶籍,但因為長期在外工作或生活而不是該國的稅收居民;同樣地,其可能在某個國家沒有戶籍,但因為在該國有家庭或經濟利益關系而是該國的稅收居民。

一個人可能在某個國家有經常居所地,但因為沒有滿足該國的停留時間標準而不是該國的稅收居民。

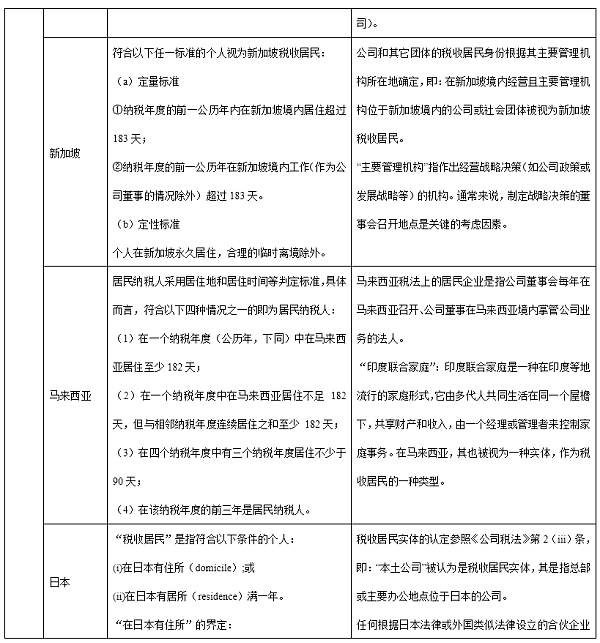

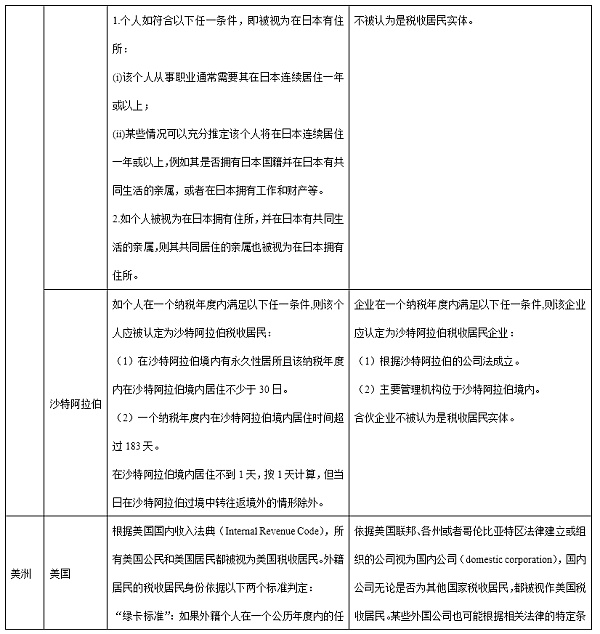

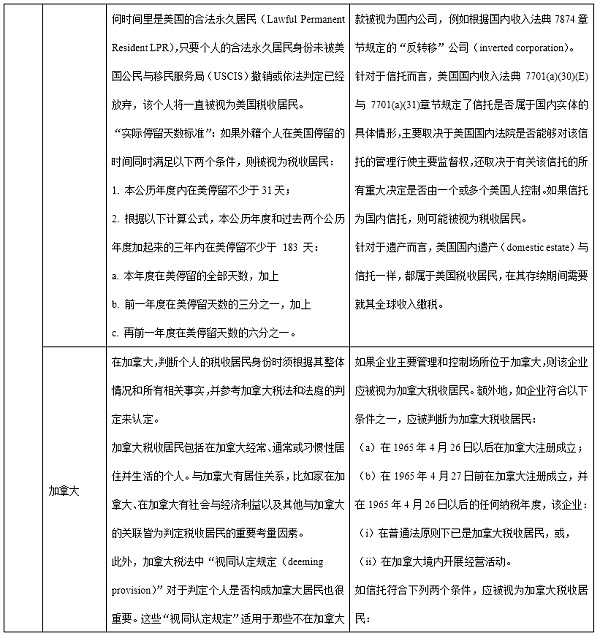

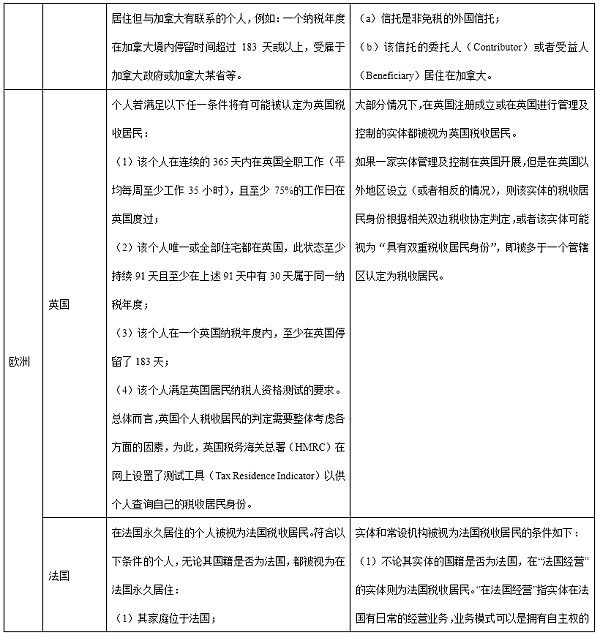

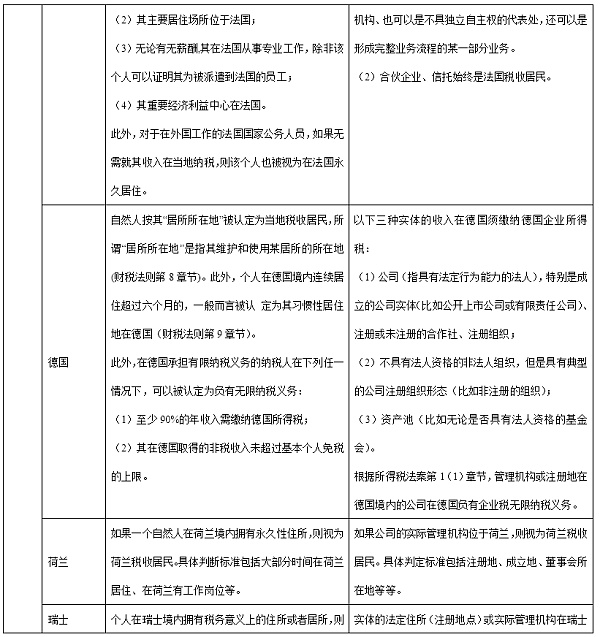

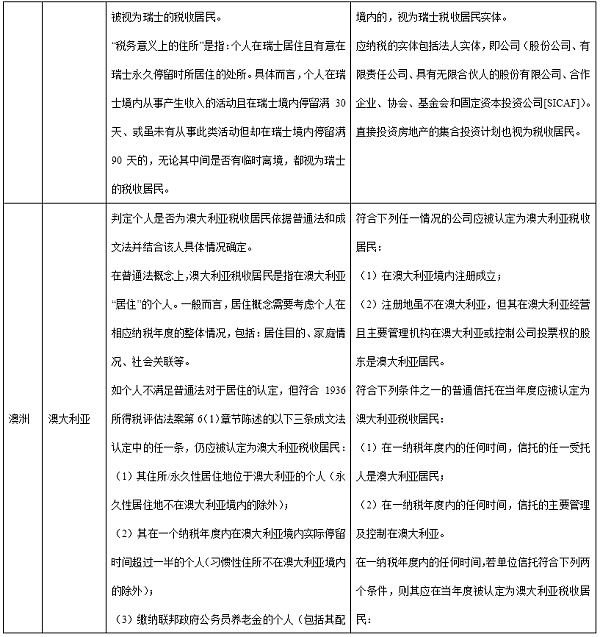

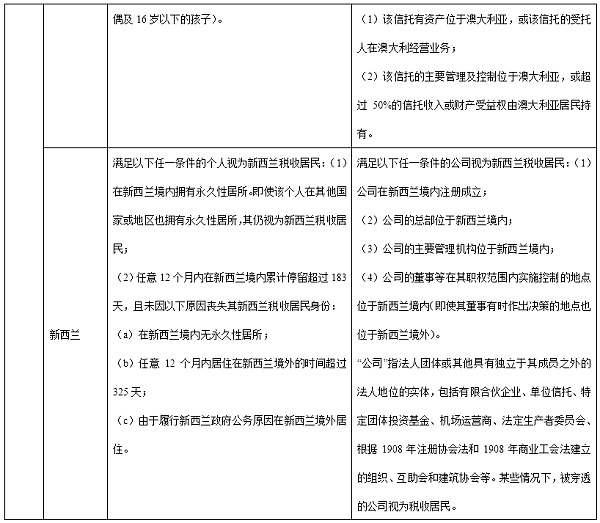

3 世界主要國家稅收居民判定規則

判定稅收居民一般參照當地國家的成文稅法或相應法律。但對于加拿大、英國等普通法系國家而言,其沒有明確規定滿足某些條件則一定會被視為稅收居民,而是根據個人或實體的整體情況綜合判斷。本文首先依照相關法律、法規和判例,歸納世界主要國家的稅收居民判定規則。

聲音 | 以太坊2.0主網發布臨近 主要客戶端Lighthouse開發進入收尾階段:外媒Trustnodes 10月30日報道稱,最近的一份聲明稱,以太坊2.0最主要的客戶端Lighthouse所有功能的開發工作幾乎接近完成。開發人員表示,剩下的唯一工作就是“集成以太坊1.0 ,為審查和合并做好準備”,因為Beacon(信標)節點必須連接到一個以太坊1.0節點。信標鏈PoS鏈計劃2020年年初啟動,而分片可能在2020年晚些時候推出,或者更可能在2021年推出。同時開發人員表示,Lighthouse整合已接近完成,一旦完成將發布多客戶端測試網。測試網至少運行三個月時間,因此若測試網在下月推出,那么真正的創世區塊可能要到2020年2月、或者3月才會創建。[2019/11/1]

分析 | Grayscale報告:比特幣的“甜蜜點”是投資增長趨勢的主要原因之一:據AMBCrypto消息,Grayscale在2019年第一季度報告中表示,其管理的總資產(AUM)預計為12億美元,略高于上月AUM突破10億美元的Coinbase。報告稱,“Grayscale的產品流入環比增長42%,從第四季度的3010萬美元上升到第一季度的4270萬美元。值得注意的是,對沖基金大幅增加了投資,從第四季度的不到100萬美元增加到第一季度的大約2400萬美元。” Grayscale研究通過分析比特幣新發現的“甜蜜點(sweet point)”,進一步指出其在投資領域的突出地位。根據該報告,加密貨幣市場可能正進入新“風險偏好”心態,投資者不僅投入比特幣,還投入其他數字資產。 此外,增長趨勢也受到了計劃于2020年5月進行的第三次區塊獎勵減半的推動。“從歷史上看,區塊獎勵減半有助于推動比特幣在未來幾年的回報率高于平均水平。一些投資者可能會質疑市場是否已經完全消化這一事件,并因此建立多頭頭寸。”根據歷史數據,區塊獎勵每減半一次,BTC價格就會升值。2012年11月(第一次減半)、2013年11月、2016年7月(第二次減半)和2017年7月的數據證明這一點。[2019/6/16]

Virtu將在市場更規范后成為加密貨幣現貨市場的主要做市商:據ccn消息,交易巨頭Virtu Financial公司周五表示將在市場受到更多監管后,成為加密貨幣現貨市場的主要做市商。Virtu的首席執行官Douglas Cifu在公司第一季度財報電話會議結束時的問答環節中發布了這一消息。Cifu表示,該公司是新興比特幣期貨市場的做市商,但目前并未交易實際的比特幣,行業稱為“現金比特幣”,或者更具諷刺意味的“實際比特幣”。目前,Virtu是CBOE和CME比特幣期貨市場的做市商,但目前不在任何網絡現金市場上開展業務,主要是因為我們擔心風險管理。在“現金比特幣”和其他目前尚未提供的網絡貨幣中,Virtu擔心來自交易對手的風險。[2018/5/5]

特別地,在某些國家,雖然合伙企業和穿透實體(pass through entity)不被視為稅收居民實體征稅,但其根據 CRS 仍然具有作為稅收居民申報金融信息的義務。例如,就 CRS 而言,合伙企業實際管理所在地(place of effective management)位于加拿大的,應視為加拿大稅收居民。這樣做的目的是為了防止跨境逃避稅的風險,加強各國(地區)之間的稅源管理和信息交換。

4 雙重稅收居民身份及征稅規則

4.1 雙重稅收居民身份的產生原因

雙重稅收居民身份是指一個人同時符合兩個或多個國家(地區)的稅收居民身份認定條件,因而在這些國家(地區)都負有納稅義務的情況。其主要來源于居民身份確認標準的不同。如某些國家采用住所地判斷稅收居民、而某些國家采用經常居所地判斷稅收居民,從而使得同一納稅人在不同國家都被認定為居民,都要承擔無限的納稅義務。

為了避免或減輕雙重征稅,各國之間通常會簽訂避免雙重征稅協定(DTA),在協定中規定如何解決居民身份認定上的沖突,并給予相應的免稅或抵免安排。

4.2 DTA 協定下的征稅規則

一般而言,DTA 會采用有限居所法則、優先居住地法則和優先國籍法則等來解決居民身份認定上的沖突。其中,加比規則(tie-breaker rules)是指在國際稅收協定中,為了解決同時為雙方居民的個人或實體的稅收歸屬問題而設立的一系列判定標準。在國際稅收協定中,加比規則通常按照以下順序逐級適用:

對于個人而言:

(1)應認為是其有永久性住所所在一方的居民;

(2)如果在雙方同時有永久性住所,應認為是與其個人和經濟關系更密切(重要利益中心)所在一方的居民;

(3)如果其重要利益中心所在一方無法確定,或者在任何一方都沒有永久性住所,應認為是其有習慣性居所在一方的居民;

(4)如果其在雙方都有或都沒有習慣性居所,應認為是其具有國籍所在一方的居民;

(5)如果其在雙方都具有國籍或都不具有國籍,雙方主管當局應通過協商解決。

對于實體而言:

(1)應認為是其實際管理機構所在一方的居民;

(2)如果其實際管理機構所在一方無法確定,雙方主管當局應通過協商解決。

本文試以中美之間《關于對所得避免雙重征稅和防止偷漏稅的協定》(以下簡稱《協定》)來說明加比規則的適用。首先,《協定》第四條第一款規定:“本協定中‘締約國一方居民’一語是指按照該締約國法律,由于住所、居所、總機構、注冊所在地,或者其他類似的標準,在該締約國負有納稅義務的人。”在此之后,第四條的第二款和第三款分別規定了若個人和企業按照中美雙方的國內法都分別被認定為對應的稅收居民,雙方“應協商確定該個人/公司為本協定中締約國一方的居民。”

同時,《協定》的議定書約定:“在適用本協定第四條第二款時,締約國雙方主管當局應以聯合國關于發達國家和發展中國家雙重征稅協定范本第四條第二款的規則為準。”該范本的第四條第二款即為“加比規則”,判斷方法與前文一致。因此,可試舉數例如下:

例子一:甲公司在中國注冊,在中國和美國都經營業務,但其實際管理機構在中國。則甲公司應被視為中國的居民,因其實際管理機構在中國。

例子二:乙公司在美國注冊,同樣在中美兩國經營業務;但其實際管理機構所在地無法確定。此時,乙公司應被視為雙方主管當局通過協商確定的居民,如果協商無法達成一致,則乙公司不能享受稅收協定的任何優惠。

例子三:丙與其妻子都是中國公民,兩人每年在美居住約 90 天,其余時間居住在中國,他們的永久居住地在上海。兩人向美國某家公司投入大量資金,并且是這家公司的董事會成員,但并不負責公司的日常運作。兩人還在美國購置了數處投資性房地產。在此例中,丙按照中國國內法被認定為中國的稅收居民;按照美國國內法被認定為美國的稅收居民(實際停留天數標準)。因此,根據《協定》的有關規定,首先判斷丙在兩國是否有住所。易知:丙在中國有住所而在美國沒有住所,因此丙被視為中國的稅收居民,而非美國的稅收居民。

4.3 加比規則的例外

截至 2020 年 4 月底,我國已對外正式簽署 107 個避免雙重征稅協定(其中 101 個已生效)和香港、澳門兩個特別行政區簽署了稅收安排(已生效),與臺灣簽署了稅收協議(尚未生效)。在我國與其他國家簽訂的雙邊稅收協定中,加比規則通常以《聯合國關于發達國家和發展中國家雙重征稅協定范本》(以下簡稱《UN 范本》)為準,但也有部分協定采用與《UN 范本》不同的加比規則,如 OECD 范本等。雖然 OECD 范本和 UN 范本的加比規則類似,但在具體的協定中也可能有不同確定方式,因此,我國投資者應當關注其業務所在國家與我國之間的雙邊稅收協定,以便確定相應的加比規則。

5 跨國加密貨幣投資的注意事項

跨國加密資產投資者的投資業務通常遍布世界各地,此時,除在資產所屬地區的交易需要按照屬地原則由當地進行征稅外,若其被認定為高稅率國家的稅收居民,則可能向該國承擔無限納稅義務。為合理消除相應的投資成本,本文認為投資者可以從以下幾個方面做出考慮:

第一,盡量避免在高稅率國家擁有永久性住所。永久性住所是判斷稅收居民身份的首要標準,如果投資者在高稅率國家擁有永久性住所,那么其很可能被認定為該國的稅收居民。因此,投資者應該盡量避免在高稅率國家購買或租賃長期使用的、用于居住的不動產。

第二,盡量將重要利益中心放在低稅率國家。如果投資者在多個國家都有永久性住所,那么其應盡量將重要利益中心放在稅率較低的國家。重要利益中心是指個人和經濟關系最密切的地方,包括家庭、社會、職業、財產等方面。投資者可以通過以下方式來體現重要利益中心:

在低稅率國家與家人共同居住,或經常探望之

在低稅率國家參與社會活動、加入社團組織、建立友誼關系等

在低稅率國家從事主要的職業或業務活動,或者設立公司、分支機構、辦事處等

在低稅率國家投資或持有大部分的財產

在低稅率國家開設銀行賬戶、信用卡、保險等金融產品

第三,盡量避免在高稅率國家有習慣性居所。如果投資者在任何一個國家都沒有永久性住所且難以確定利益中心,那么其應盡量避免在高稅率國家有習慣性居所。具體而言,投資者應當盡量控制在高稅率國家的居住時間,或者提供證據證明其在該國的居住是暫時性的,如旅游、訪友、商務考察等。

最后,對于實體的投資者而言,其應盡量將實體的實際管理機構設在稅率較低的國家。實際管理機構是指實體的最高決策機構,通常是董事會或者類似機構,它負責制定和執行實體的重大決策。如果該實體在多個國家都有經營活動,則應將實際管理機構的會議地點、文件存放地點、高級管理人員居住地點等設置于稅率較低的國家,以體現該國是實體的重要利益中心。如果實際管理機構所在一方無法確定,那么雙方主管當局將通過協商來解決。這種情況下,結果可能不確定且耗時較長。因此,投資者應盡量避免這種情況發生,或主動與相關國家的稅務機關溝通,以爭取更有利的結果。

Foresight News

金色財經 Jason.

白話區塊鏈

金色早8點

LD Capital

-R3PO

MarsBit

深潮TechFlow

作者:Jai Hamid ,Cryptopolitan;編譯:松雪,金色財經 TL;DR 國際貨幣基金組織強烈反對給予加密貨幣“官方貨幣或法定貨幣”的地位.

1900/1/1 0:00:00Web 3 領域的熱點輪轉不休,DeFi 之夏、NFT 熱潮、Layer 2 元年......“概念先行”似乎成為加密領域發展的典型范式之一.

1900/1/1 0:00:00▌摩根溪資本管理公司創始人:比特幣到2028年可能會達到30萬美元摩根溪資本管理公司(Morgan Creek Capital Management)創始人兼首席執行官Mark Yusko在Co.

1900/1/1 0:00:00UniswapX 協議是為以太坊虛擬機實現的基于荷蘭拍賣的非托管交易協議。UniswapX 聚合了鏈上和鏈下流動性,以不斷優化價格的形式將 MEV 內化到協議中,為用戶提供無需 Gas 兌換,并.

1900/1/1 0:00:00作者:秦曉峰,星球日報 今天,由 Su Zhu 等創立的債權交易平臺 OPNX 宣布上線第二個 Launchpad 項目 Gameplan.

1900/1/1 0:00:00撰文:MARC BAUMANN 編譯:CreatorDAOWeb3 是互聯網的第一個數字信任層,正在引發一場文化革命,并改變用戶、資產和企業之間的關系.

1900/1/1 0:00:00