BTC/HKD+0.15%

BTC/HKD+0.15% ETH/HKD+0.65%

ETH/HKD+0.65% LTC/HKD+0.61%

LTC/HKD+0.61% DOT/HKD+2.75%

DOT/HKD+2.75% ADA/HKD+1.08%

ADA/HKD+1.08% SOL/HKD+0.16%

SOL/HKD+0.16% XRP/HKD+0.5%

XRP/HKD+0.5% DOGE/US-0.13%

DOGE/US-0.13%全球市場的流動性減少已經開始,數千億的儲備將離開系統。但這種減少不僅可能無法抑制風險資產,還可能導致隱蔽市場的緊縮,使得美聯儲再次實施寬松政策而不需要轉向,此處回購市場的流動性將發揮重要作用。

最近,我們目睹了「暫時性政策」的影響,即美聯儲在收緊政策方面的沉默和不作為導致金融機器推動風險資產飆升。「TGA 補充」未能結束歷史上最令人討厭的上漲行情——市場需要更多的緊縮政策。

美國政府正在補充其銀行賬戶(TGA)以支付賬單,同時通過 QT(量化緊縮)減少美聯儲的資產負債表。如果隨后的儲備減少過于嚴重,美聯儲可能會在最關鍵的融資市場中遇到一個意外的驚喜...

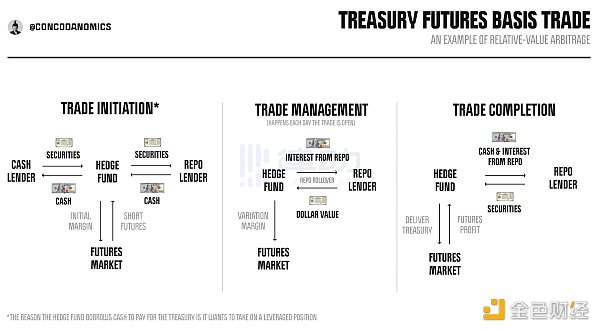

回購市場是美國帝國金融引擎的潤滑劑。沒有它,美元流動性將變得乏味。通過套利交易(如期貨基差)將國債現金市場和期貨市場捆綁在一起僅僅是其眾多功能之一。

Steve Aoki以160萬美元購買的NFT目前賬面總價值僅為3.3萬美元:金色財經報道,據加密KOL Herbie統計,知名DJ Steve Aoki購買的多個NFT已大幅貶值,此前總花費約為160萬美元,目前賬面價值跌至3.3萬美元,包含Doodles、0N1、Cool Cats、Moonbirds等系列。其中虧損最大的為他曾以86.2萬美元的購買Doodle #2238,該NFT現出價最高為1.2萬美元,賬面虧損85萬美元。[2023/7/23 15:52:41]

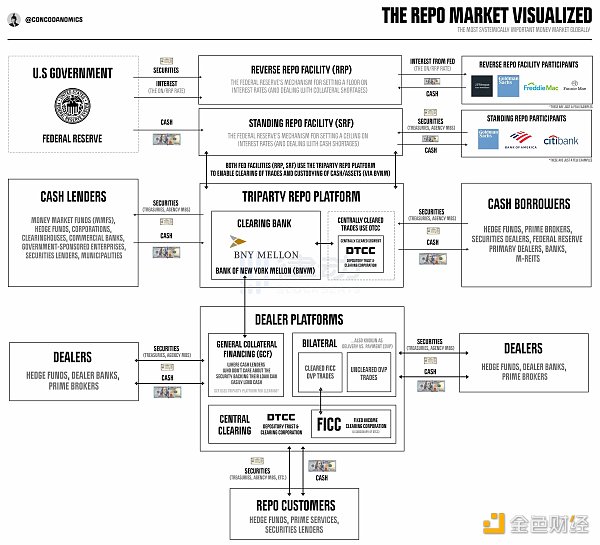

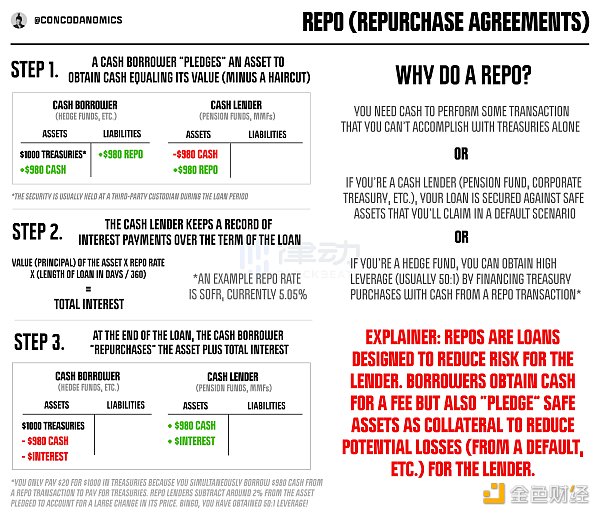

但最重要的是,回購市場使得「有抵押」的美元貸款在全球范圍內繁榮發展。它看起來很復雜,但實際上只是一個將現金貸款方(如必須投資普通美元的貨幣基金)與現金借款方(如必須為杠桿頭寸提供資金的對沖基金)進行匹配的市場。

當 Conk 的回購市場康加舞(Repo Conga)揭示出來時,一切變得清晰起來。回購市場是一個由市場參與者組成的鏈條,他們希望通過在融資成本之上收取利差來獲利。現金貸款方通過經銷商向「復雜」的借款方提供貸款,經銷商收取利差進行中介。

Solana生態房地產衍生品協議Parcl正式上線:金色財經報道,Solana生態房地產衍生品協議Parcl Protocol今日宣布已正式上線。Parcl是一家通過Solana區塊鏈將房地產投資數字化的初創公司,通過合成資產Parcls提供投資敞口,使每個人都有機會參與房地產市場,而無需承擔與擁有或交易硬資產相關的負擔。

去年5月,Parcl完成750萬美元戰略融資,Archetype、Dragonfly、NotBoring、SolanaVentures等參投。[2023/1/10 11:03:42]

在典型的「康加舞」中,貨幣市場基金(MMFs)向美聯儲的主要交易商提供貸款,然后主要交易商再向較小的證券交易商提供貸款,最后證券交易商向對沖基金等杠桿投資者提供貸款。回購市場的目標是提供源源不斷的流動性,而且它以驚人的方式取得了成功。

回購市場包含多個部分,每個部分在提供流動性方面都發揮著獨特的作用。在頂部,三方回購允許現金貸款方(主要是資產管理公司,如 MMFs)主要向美聯儲的主要交易商提供貸款,而這些交易商的任務是將現金分配給回購市場的其他部分。

歐易將推出資產獨立托管地址,以實現資產控制權分離:11月29日消息,據歐易OKX官方推文稱,將于近期上線針對機構和高凈值用戶的獨立托管地址功能,該功能支持用戶資產被獨立存放在透明的鏈上地址中,用戶可通過瀏覽器實時追蹤地址余額,確保資產獨立存放以及賬戶余額與地址余額是否對應。此外,獨立托管地址的鏈上結算費用將完全由歐易承擔,用戶無須擔憂。

相關負責人表示,該功能的推出旨在進一步提升機構客戶的資產透明性,切實做到讓用戶放心、安心。未來,歐易還將推動有意愿且有能力獨立進行錢包管理的機構用戶使用門限簽名等錢包機制,把部分私鑰分片交由客戶管理,以進一步實現資產控制權分離,最大程度上保障用戶資產安全。[2022/11/29 21:09:32]

然后,主要交易商試圖通過將這些資金借入「交易商之間」(dealer-to-dealer)市場并收取更高的利差來獲利。較小的證券交易商將在「雙邊」(dealer-to-customer)市場中將現金借給客戶,收取更高的費用...

TS Imagine與Coinbase Prime合作為機構客戶提供受監管的加密貨幣交易途徑:金色財經報道,風險管理解決方案公司TS Imagine 已成功與Coinbase Prime建立合作關系,為機構客戶提供完全受監管的加密貨幣交易途徑。

TS Imagine客戶現在可以通過TradeSmart(全資產執行和訂單管理系統)連接到Coinbase Prime,并使用TradeSmart平臺原生的全方位加密交易功能。此外,機構客戶通過在 TS Imagine 的 SaaS 平臺內管理加密和任何其他資產類別的交易和投資獲得顯著效率。[2022/6/24 1:28:18]

至少,回購市場應該是這樣運作的。然而,在最近的事件中,市場復雜性的增加,甚至過剩的流動性,都已經成為問題。但具有諷刺意味的是,這將為領導者提供一個具體的「非量化寬松」工具來刺激市場,即「回購市場贖回」。

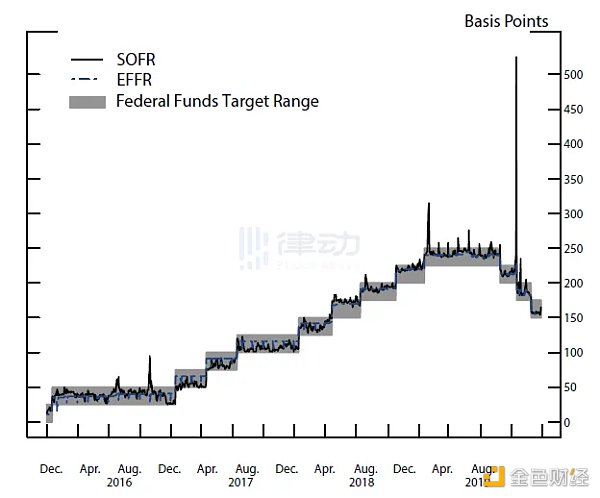

2019 年 9 月,「回購市場危機」(repocalypse)出現在我們的視線中。貨幣市場利率甚至美聯儲基金利率(美聯儲的關鍵政策利率)都飆升至目標范圍之上。美聯儲的回應標志著從「過剩抵押品」向「過剩現金」制度的轉變開始。

Hop Protocol正在制定新的空投標準:5月24日消息,在Optimism從空投名單中刪除1.7萬個女巫地址后,跨鏈橋Hop Protocol也發推稱,正在制定新的空投標準。

5月初,Hop Protocol宣布成立Hop DAO并將發行代幣HOP,HOP總量10億枚,8%將空投給早期用戶,其中,3.35%將分配給Hop跨鏈橋用戶(最少兩次跨鏈交易及至少1000美元的交易量);2%分配給流動性提供者;2%分配給Bonders;0.1%分配給Hop Protocol前500名Discord用戶和前79名Twitter用戶;0.05%分配給外部貢獻者;0.5%分配給過去已部署賬戶的Authereum用戶。Hop Protocol團隊表示,在符合空投條件的43058個地址中,已有10253個地址確認為女巫攻擊地址并已刪除,團隊仍將繼續獎勵報告女巫攻擊地址的用戶。[2022/5/24 3:38:02]

在嘗試通過第一次官方的 QT(量化緊縮)來減少其資產負債表后,美聯儲執行了 180 度的轉變,并重新啟動了 QE(量化寬松),向銀行體系注入儲備以將利率拉回到范圍內,從此現金洪流已經開始。

然后,在「回購市場危機」和隨后的一輪 QE 僅幾個月后,COVID-19 市場恐慌出現。在空前的不確定性中,美聯儲注入了巨額儲備,以遏制從外匯互換到歐洲美元等每個關鍵市場的流動性不足。

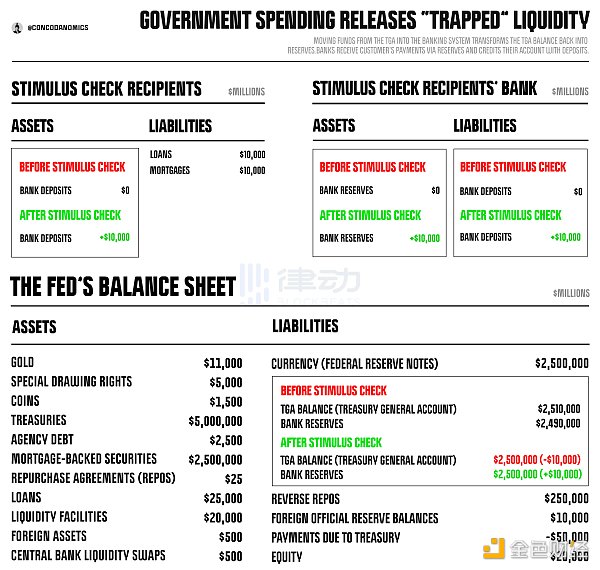

美聯儲的貨幣政策最終使金融恐慌得以緩解,但 QE 仍在持續。到 2021 年,儲備已經變得更加充足。然而,現金洪流并沒有在美國中央銀行停止,到 2021 年底,美國政府在預期福利急劇上升后,在其支票賬戶 TGA(國庫總賬戶)中積累了創紀錄的余額。當政府將 TGA 中的資金發送到銀行體系時,這解鎖了更多的流動性。

「中和儲備」,即無法投入經濟或金融資產的現金余額,被轉化為流動性儲備并進入銀行體系,促使銀行創建存款以平衡其賬簿。「現金洪流」達到了荒謬的程度,即使在此之前,就在 COVID 市場恐慌達到最大程度之后,現金過剩已經非常嚴重,以至于監管機構被迫允許銀行繞過對其資產負債表規模施加的監管限制。

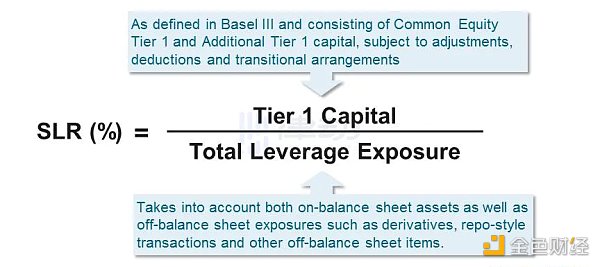

2020 年 4 月,監管機構免除了美國國債和銀行儲備在 SLR(補充杠桿率)中的規定,這是一項限制某些金融機構可以達到的杠桿規模的法規。結果,華爾街吸收了過剩資金。現金洪流受到了阻礙。

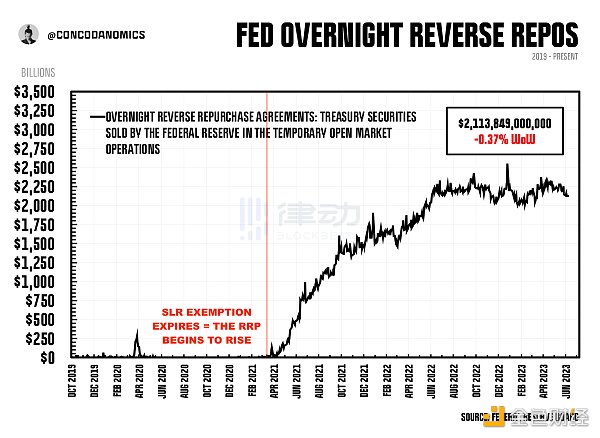

至少,暫時是這樣。在 COVID 市場恐慌消退一年多之后,在人類歷史上最重要的貨幣狂熱期間,SLR 豁免到期,導致銀行拋售數千億(現在是「過剩」)儲備。這筆錢必須流向某個地方,在考慮了所有選項之后,銀行開始通過消除客戶存款的激勵來減少存款,即收取負存款利率并拒絕新資金,這些過剩現金的次佳去處是美聯儲的逆回購操作)。

在 2021 年 4 月杠桿限制恢復后,投資者評估了風險/回報和法規。隨后,資金涌入 RRP,因為投資者認為 MMFs 是最佳投資。現金貸款人更喜歡資金安全和流動性,而不是回報。貨幣基金是理想的選擇,因此數萬億的財政刺激最終流入了美聯儲的 RRP。主要金融管道——大銀行和主要交易商的管道已經受到阻礙。因此,「現金洪流」被引入 MMFs,它們大量投資于美聯儲的逆回購操作。

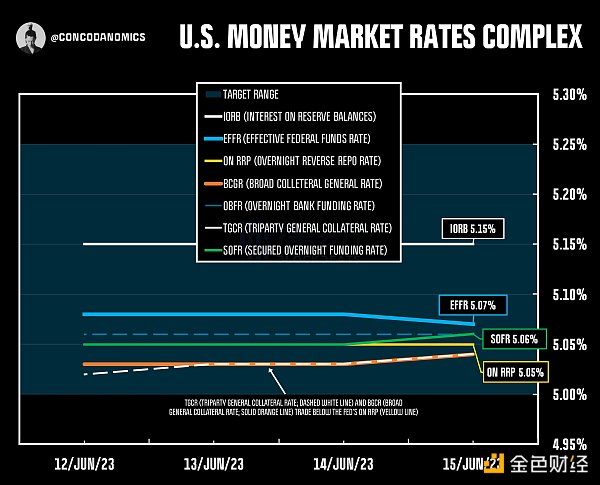

現在,美聯儲的 RRP 已成為衡量系統中過剩現金和抵押品之間平衡的基準。如果全球金融巨頭將資金引向 RRP,現金很可能充足。除非 RRP 余額降至零,否則系統中仍有過多的資金。

實際上,現金如此充足,以至于某些回購利率已經低于美聯儲的 RRP,即回購市場的無風險利率。一系列的 QE、政府支出和監管已經打破了美聯儲的下限。即使是美聯儲管理的利率(TGCR/BGCR)現在也低于 RRP 利率。

由于只有某些實體可以使用 RRP(即主要交易商、政府支持的企業如房利美和最主要的貨幣市場基金),所有其他實體必須接受較低的利率,以大幅折扣向已經充滿資金的交易商提供貸款。

除非過剩的數萬億現金以某種方式消失(標志著「過剩現金」時代的結束),否則美聯儲的 RRP 設施使用將保持在較高水平,部分回購利率將跌至低于無風險領域。流動性將保持充足,2019 年的重演存疑。

但這也可能會改變,因為試圖回歸「過剩抵押品」的時代已經開始。QT 和「TGA 補充」將從系統中移除銀行儲備。此外,回購利率的飆升僅僅是由于回購市場的內在性而成為可能。然而,今天,由于 RRP 充滿現金,這種情況不太可能發生。

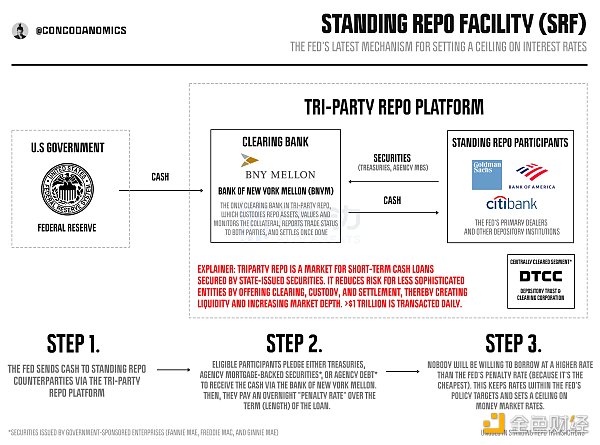

如果利率開始像 2019 年那樣飆升,RRP 中的數萬億美元將作為防止「回購市場危機」的倒數第二道防線。現金貸款人將從 RRP 中提取現金以獲得更高的收益。如果他們拒絕,美聯儲的 SRF 將作為最后貸款人,即「非 QE」。

與對 2019 年回購市場危機的回應不同,回購市場的交易預期將被視為在美聯儲無需重新啟動 QE 的情況下具有刺激作用。它將成為另一個提振風險情緒的工具,同時再次避免了「官方轉向」。

區塊律動BlockBeats

媒體專欄

閱讀更多

金色早8點

Odaily星球日報

金色財經

Block unicorn

DAOrayaki

曼昆區塊鏈法律

作者:Bitcoin Realm;編譯:白話區塊鏈您是否好奇為什么MATIC幣能夠快速上漲并成為最近流行的加密貨幣?什么是 Polygon.

1900/1/1 0:00:00原文作者:Popescu Razvan 原文編譯:深潮 TechFlow這場關于 Optimistic rollup 之間的爭論從未停息,因此.

1900/1/1 0:00:00OpenAI、DeepMind將向英國政府開放模型?英國首相Rishi Sunak周一在倫敦科技周上宣布.

1900/1/1 0:00:00▌ 數據:本周NFT銷售額較前一周增長11.60%金色財經報道,據Cryptoslam.io數據顯示,6月份NFT市場銷量呈上升趨勢.

1900/1/1 0:00:00隨著美國證券交易委員會(SEC)對加密貨幣越來越不“友好”,SAFE + Token Warrant / Token Side Letter逐漸取代SAFT(Simple Agreement f.

1900/1/1 0:00:00作者:前序觀察 在這份報告中,我們涵蓋了從穩定幣的興起、四大類型、市場現狀、應用規模、新興穩定幣模型和穩定幣法規、監管的所有內容.

1900/1/1 0:00:00