BTC/HKD+0.6%

BTC/HKD+0.6% ETH/HKD+0.4%

ETH/HKD+0.4% LTC/HKD+0.33%

LTC/HKD+0.33% DOT/HKD+0.02%

DOT/HKD+0.02% ADA/HKD+0.2%

ADA/HKD+0.2% SOL/HKD+0.68%

SOL/HKD+0.68% XRP/HKD+0.3%

XRP/HKD+0.3% DOGE/US+0.9%

DOGE/US+0.9%在Balancer的官網,可以看到它將其定位為“非托管的投資組合管理者、流動性提供者以及價格傳感器”。對于初次接觸Balancer的用戶來說,一下子比較難理解為什么它是投資組合的管理者,同時又是流動性提供者。

雖然存在不少差異,但為了更快讀懂Balancer,可以將Balancer簡單理解為Uniswap的通用化版本。正因為這個通用化,賦予Balancer不同于Uniswap的特性,從而產生不同的使用場景,最終帶來路徑的差異化。

Uniswap和Balancer都是AMM(自動做市商)模式,但Uniswap更像是Balancer的特殊版,而Balancer更像是Uniswap的通用版。Uniswap是自動化的代幣兌換協議,它不是采用訂單撮合的模式,而采用流動池的模式。

在Uniswap的做市商模式中,其流動性池涉及到兩種代幣,在提供流動性時,流動性提供者須將各50%價值比例的代幣注入到流動性池。在Uniswap中兌換代幣,本質上就是往流動性池中注入一種代幣,同時提取另外一種代幣,其流動性池是恒定乘積。

由流動性提供商向流動性池提供代幣對,其價值比例為1:1,也就是說,比如你提供100個MKR,同時需要提供221個ETH來做市(藍狐筆記:截止到寫稿時的價格大約是1MKR=2.21ETH)。其自動做市商模式是恒定乘積模式,如果按照上述的例子,其恒定乘積為100*221=22,100

FTX債權人:美國國稅局已提交大量索賠證明,對多個債務人提出實質性索賠:5月28日消息,FTX 無擔保債權人委員會發推稱,4 月 27 日至 28 日,美國國稅局提交大量索賠證明,對多個債務人提出實質性索賠。債務人和委員會正在評估這些索賠的性質、有效性、優先權和金額。[2023/5/28 9:46:43]

如果有用戶用1MKR來兌換流動性池中的ETH,那么流動性池變為101MKR,根據其恒定乘積,那么可以兌換出2.19個ETH(為了簡化,這里不計入0.3%交易費用)。

那么,如果將這個模式進行通用化,會得到什么?那就是Balancer。它們之間的關系,部分類似于Maker和RAI的關系。

如果按照Balancer的模式,其恒定乘積就相當于(100)^0.5*(221)^0.5=148.66,其中0.5的比重是固定的,148.66的乘積也是常數,代幣價格的變化取決于注入和提取代幣的量。如果按照這個模式,那么注入1MKR,同樣也可以兌換出2.19ETH。也就是說,按照Balancer的模式來看,Uniswap的做市模式是將兩個代幣的價值比重固定為各0.5。因此,最終來說,兩者代幣池的兌換價格是一樣的。

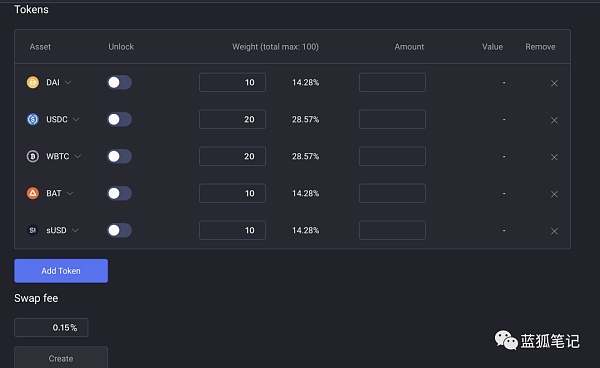

Balancer的通用化是指,將池中的代幣,從2個增加為多個(目前Balancer最高可以設置為8個),將各50%的比重改為完全自定義的比例,也就是說,在ETH-MKR的池中,不再限定為必須各注入50%價值比例的相應代幣,而是注入用戶自定義比例價值的代幣,例如75%的MKR和25%的ETH。當然,如果用戶將代幣設定為2個,一個是ETH,一個是MKR,比例為1:1,那么這跟Uniswap上的相應代幣池沒有區別,當然交易費也可以設定為0.3%。

Gate.io將于5月9日12:00上線MEME:5月8日消息,Gate.io將于北京時間5月9日12時上線BRC-20Tokenmeme(MEME),并開啟交易。meme是比特幣網絡BRC-20Token,類似于以太坊的ERC20Token,據ordspace數據顯示,meme現報價706美元,總量99,999枚,現有持幣地址4200個。[2023/5/8 14:49:38]

Balancer依然可以實現去中心化的代幣交易

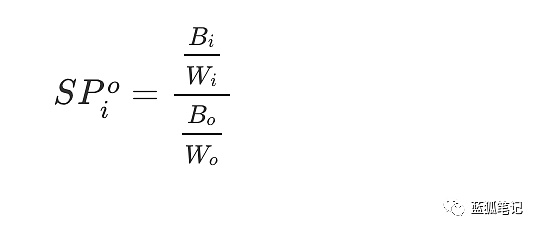

在Uniswap上,人們可以進行ETH和ERC20代幣,或ERC20代幣間的兌換。Balancer依然可以進行同樣的兌換。其流動池中的代幣兌換價格取決于該代幣對的占比和余額。如下圖:

其中Bi是代幣i的余額,該代幣是注入流動性池中的代幣,也就是交易者要賣的代幣;Bo是代幣o的余額,該代幣從流動性池中流出,也就是交易者想要買的代幣;Wi是代幣i的比重;Wo是代幣o的比重。

由于比重是常數,因此,現貨價格跟隨代幣余額的變化而變化。被購買的代幣(從流動性池中提取)價格會上漲,而被售賣的代幣(注入到流動性池)價格會下降。一旦外部市場價格發生變化,導致它跟Balancer 流動性池的價格不一樣,套利者就會進來賺取利潤,直到價格實現均衡,不再有套利空間。這意味著Balancer代幣對之間的價格最終會與現貨價格趨于一致。

DeFi協議DFlow完成550萬美元融資:金色財經報道,DeFi 協議 DFlow 完成 550 萬美元融資,Framework Ventures 領投,Coinbase Ventures、Circle Ventures、Cumberland、Wintermute Ventures、Spartan Group 和 ZeePrime 參投。

據悉,DFlow 允許做市商直接從錢包應用程序購買訂單流,并保證做市商將以最佳價格提供執行。DFlow 將最佳價格定義為針對中心化和去中心化交易平臺匯總的最低公共價格。[2023/4/25 14:26:26]

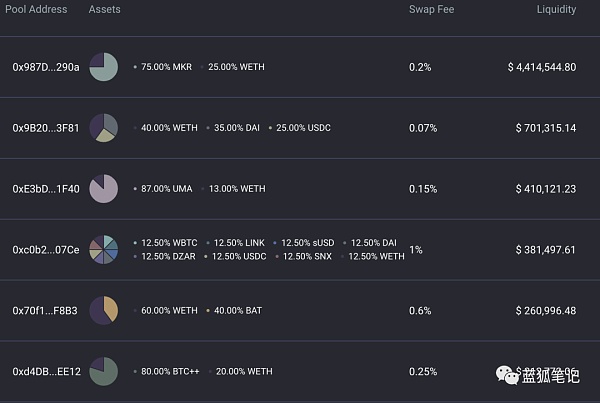

Balancer的流動池可以有多種代幣,也可以只有兩種代幣。目前其流動性最好的是MKR-ETH流動池,截止到藍狐筆記寫稿時,其流動性達到3,189,561.03美元,24小時交易量為153,846.91美元,其池的比例不是Uniswap 常見的50%ETH和50%MKR,而是75%的MKR和25%的ETH。同時,在Uniswap上MKR-ETH的流動性為3,266,092美元,24小時交易量為176,995美元,就MKR-ETH的流動性池來說,當前兩者基本上處于同一水平。對于代幣的兌換者來說,用Balancer的MKR-ETH池進行代幣兌換更合適一些,因為其兌換費用為0.2%,但對于流動性提供者來說,其收入少了0.1%。Balancer上也有不少多個代幣的流動性池,最多有8個代幣的池。

FalconX CEO:受FTX崩盤事件影響,需重建投資人對其信任:11月23日消息,FalconX CEO及聯創Raghu Yarlagadda在接受彭博社采訪時表示,FalconX對Alameda沒有風險敞口,在FTX有一定風險敞口,但他拒絕透露具體金額。“相較于FalconX的資產負債表,FalconX在FTX的風險敞口是完全可控的。”他還表示,受FTX崩盤事件影響,FalconX并沒有失去用戶對其的信任,但需要重建投資人對其的信任。

此前The Block新聞總監Frank Chaparro在個人社交媒體發文表示,據消息人士稱,FalconX是FTX破產事件中最大的債權人。[2022/11/23 8:00:25]

流動性提供者可以自定義自己的流動性池,可以是私人池,也可以是共享池。私人池不允許其他人加入,共享池則是開放的流動性池。目前暫時只開放共享流動性池。

假設流動性提供者構建了一個由10個wBTC、400個ETH、37MKR的多代幣池,資產比例為40%、40%、20%(按照藍狐筆記寫稿時的價格計算),那么其資金池的恒定乘積是:

去中心化音樂平臺 Audius 收購虛擬音樂體驗平臺 SoundStage:10月19日消息,Audius 收購虛擬音樂體驗平臺 SoundStage,計劃通過此次收購提供虛擬音樂會,以加強其在元宇宙中的存在。 Audius首席執行官兼聯合創始人稱, Audius藝術家將首次能夠為他們的粉絲提供互動式現場音樂體驗,進一步鞏固Audius作為創作者聚集和服務粉絲群的最佳場所。(The Block)[2022/10/20 16:30:38]

10^0.4*400^0.4*37^0.2=56.8

在這個代幣池中可以支持wBTC 和ETH以及MKR代幣之間的任意兌換。而在Uniswap中,V1版本是需要通過ETH路由完成wBTC和MKR之間的代幣兌換,而在V2中它支持wBTC和MKR的直接兌換。

當然,為了降低滑點,Balancer也會幫助用戶從多個資金池中尋找最佳交易選擇。Balancer由于費用可以自定義,相對于uniswap的0.3%,有一些優勢。不過費率本身并不是獲得競爭優勢的門檻,因為可以跟進。

Balancer也可以是自動化的投資組合管理工具

為了對沖風險,并獲得相對較高的收益,投資者經常采用投資組合策略。指數基金幫助投資者持續獲得投資組合的敞口。

不過,指數基金需要有人管理,基金的管理人員會向投資者收取管理指數基金的費用。其中包括再平衡指數基金的成本,有人工成本也有自動化的機器人成本等。

Balancer流動性池的好處在于它通過套利者參與,可以實現自動化的指數基金,無須托管,去中心化,不僅不用繳納費用,而且還可以收獲費用。

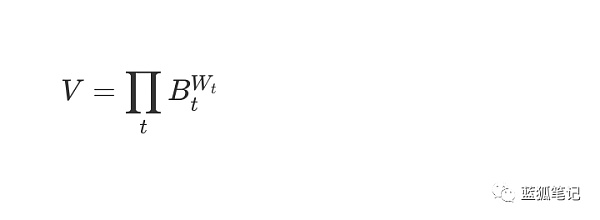

Balancer之所以可以創建自動化的指數基金,成為自動化的投資組合管理工具,主要是因為其AMM模式,在其流動性池中的資產價值比例是常數,這意味著不管如何交易,每個流動性池中的代幣價值比例是恒定的。

其中V是代幣的價值,Bt是流動池中代幣的余額,Wt是代幣的價值占比,所有這些代幣的價值占比之和為1。

這意味著,隨著交易的進行,隨著套利者的參與,最終的資產組合會根據其設定的價值比例進行再平衡,并跟現貨價值趨于一致。

例如,假設有些投資者對DeFi賽道感興趣,但是又無法把所有的資金押注在一個項目上,這些投資者可以構建DeFi指數基金,根據某些指標,比如鎖定的資產價值量、交易量、非相關性等選取其中5個代幣作為指數基金,按照各20%的比例進行配置,例如根據現在的資產鎖定量,從MKR、SNX、Avae、COMP、Kyber、BNT......中選取5種代幣(藍狐筆記注:請注意,此處不是投資建議,只是為了說明建立指數基金的場景)。

又比如用戶只是想獲得主流加密貨幣的敞口,建立主流幣指數,其投資組合加上BTC(可以使用代幣化的btc,如wBTC、tBTC、renBTC、imBTC......)、ETH等。

同時,Balancer還可以通過合成資產,構建出傳統股票的指數基金。例如在其指數基金中包括特斯拉、蘋果、亞馬遜等各種股票資產。用戶可以用較低門檻自定義指數基金,從這個角度,它有潛力取代傳統的中心化的指數基金。

Balancer協議的代幣是治理代幣BAL。BAL代幣跟其業務有深度綁定,這種機制在Compound的代幣設計也可以看到。這比單純投票治理模式更利于生態系統的發展。這也凸顯了DeFi領域代幣模型設計的進化。

具體來說,BAL采用的是流動性挖礦的模式。早期的流動性提供者為Balancer業務的成功提供關鍵的流動性,也承擔了早期的風險,例如智能合約的風險、低收益風險(尤其是費用低于0.3%的流動性池、代幣價格大幅波動)等。Balancer給這部分流動性提供者分配BAL代幣。

流動性挖礦的好處是將BAL代幣分散到流動性提供者手中,BAL代幣持有人跟Balancer的生態利益綁定,這對其未來治理有利。治理會涉及到添加新功能、在以太坊之外的公鏈上部署智能合約、layer2的擴展方案、引入協議層的費用等。

BAL代幣的供應量為1億,其中25%分配給創始人、核心開發者、顧問和投資者,這部分代幣會有解鎖期。剩余75%的代幣將分配給流動性提供者。隨著后續治理批準,代幣也可能會分配給協議的生態戰略合作伙伴。

每周分配給流動性提供商的代幣數量為145,000,大約每年750萬個代幣。后續的分配可能會根據治理來決定。其種子輪的代幣價格為0.6美元。如按照這個價格算,它每周分配大約87,000美元的代幣。當然,實際的價格取決于公開市場的交易。每周的代幣分配會考慮流動性提供者提供的流動性總量、池費用率等因素。提供的流動性越大,費用率越低,能獲得的代幣越多。

成為流動性提供者可以賺取費用,也可以賺取代幣,是一種很好的引導出流動性的方法。但同時,流動性提供商也可能會虧錢,也有潛在的智能合約風險,這些都是需要考慮的,除非有充分把握,普通投資者早期不宜投入大量資金,以免遭成損失。

DeFi的創新越來越多,切入點也越來越多,這已經成為以太坊生態蓬勃發展的重要推動力。

Tags:BALALALANCbalanceHead FootballMetaLandmapDollarBalance ShareMagic Balancer

在昨天的文章中,我和大家分享了以太坊2.0未來的價值,其中提到以太坊2.0在一路前行的過程中有若干個關鍵節點是所有投資者都值得關注的。今天我就和大家來分享一下以太坊2.0的幾個關鍵節點.

1900/1/1 0:00:00文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00金色財經近期推出金色硬核(Hardcore)欄目,為讀者提供熱門項目介紹或者深度解讀。與中心化交易所相比,去中心化交易所(DEX)的交易量越來越大,并且發展很迅速.

1900/1/1 0:00:00當2017年加密貨幣牛市中,我們經歷了太多虛無的炒作和狂熱。代幣價格和估值受到太多非理性因素影響非理性。很多項目根本沒有完成其路線圖上的規劃,僅僅靠宣布合伙關系和上所就能推動代幣價格上漲.

1900/1/1 0:00:00金色財經 區塊鏈6月10日訊 根據富達投資(Fidelity Investments)最新進行的一項調查顯示,約三分之一的大型機構投資者擁有比特幣等數字資產.

1900/1/1 0:00:00對于 DeFi 的支持者,就目前情況而言,去中心化金融 (DeFi) 想要超越或與華爾街抗衡還是一個較為遙遠的夢想.

1900/1/1 0:00:00