BTC/HKD+0.86%

BTC/HKD+0.86% ETH/HKD+0.84%

ETH/HKD+0.84% LTC/HKD+0.82%

LTC/HKD+0.82% DOT/HKD+3.11%

DOT/HKD+3.11% ADA/HKD+3.53%

ADA/HKD+3.53% SOL/HKD+1.7%

SOL/HKD+1.7% XRP/HKD+4.8%

XRP/HKD+4.8% DOGE/US+0.59%

DOGE/US+0.59%作者:何不笑

How did SVB Get Here?

1、這家銀行的盈利模式

SVB(硅谷銀行)與很多傳統的儲蓄銀行類似,也是吸收存款,并以較高的利率放出貸款賺取利差。但它并不面向C端客戶,只做B端客戶業務。

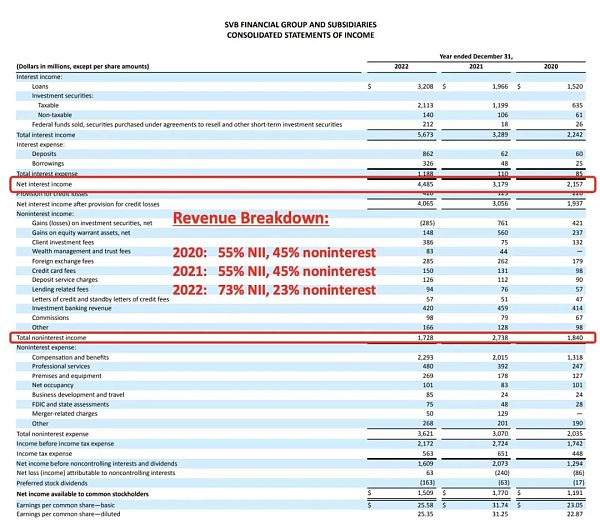

存貸息差收入通常叫做NII(凈利息收入,Net Interest Income)。NII是SVB最大利潤來源。如下圖所示,最近3年占比從55%上升至約73%(名義收入總計17.28億):

2、怎么就虧損了呢?

SVB的NII主要來自2個業務領域:1)對硅谷大量的初創企業貸款;2)固投收益,主要是國債、MBS(抵押債券)。因此,發生以下兩種情況,SVB就將面臨虧損:

Nick Timiraos :SVB事件可能會迫使鮑威爾選擇美聯儲需要重點關注的問題:金色財經報道,美聯儲傳聲筒Nick Timiraos 發文稱,有一種說法是,美聯儲會提高利率,直到出現問題。在過去的一年里,一個很大的驚喜是加息沒有造成任何破壞性影響,但目前不再是這個情況。硅谷銀行(SVB)和 Signature 銀行倒閉后,地區性銀行類股周一出現大幅拋售,這有可能將美聯儲推向它過去一年一直希望避免的境地:在抗通脹的同時解決對金融穩定的影響。這種情況可能會迫使美聯儲主席鮑威爾及其同事選擇美聯儲需要重點關注的問題。

CME 數據顯示,在硅谷銀行銀行事件之后,利率期貨市場認為,美聯儲在下周議息會議上維持利率不變的可能性超過三分之一。[2023/3/14 13:02:29]

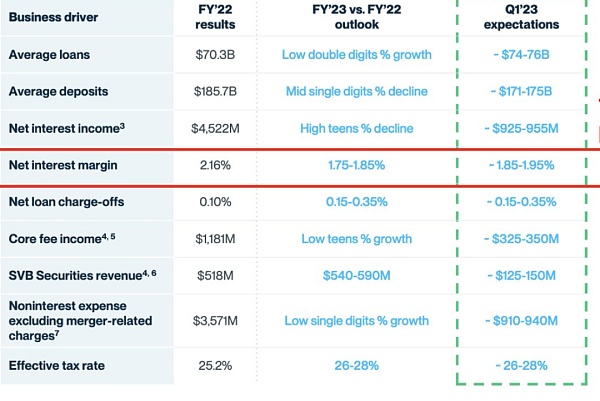

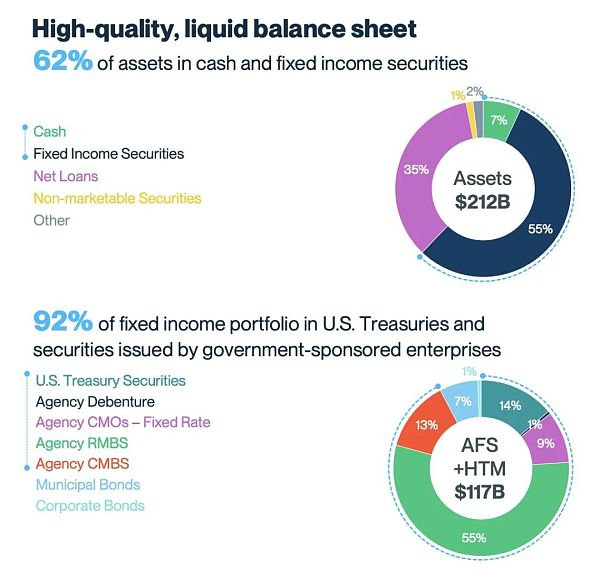

1) 硅谷的初創企業們債務違約,還不上貸款或拖欠債務,和/或2) 美聯儲基準利率中途上升。此時,SVB必須賣出自己持有的可出售資產(AFS)來彌補初創企業違約造成的虧空。此外,利率上升同時也導致SVB在客戶儲蓄端(負債端)資金成本增加,而其貸款的利息收入卻是保持固定的,因為SVB大量投資于固定利率的美國國債等持有到期債券(HTM,Held To Maturity)。所以,被迫出售AFS導致其盈利能力下降,即 NIM(凈收益率)降低,如下圖所示。下下圖是SVB的資產構成情況,在資產端,其AFS+HTM投資總額占92%,其中僅房地產抵押債券(RMBS)的投資占比55%,企業債和投資組合僅占8%。這一FI結構導致美聯儲持續提高利率的情況下,其投資收益能力大幅下降(2023年降預期至-1.85%~-1.95%),因為占比確實太高。

美媒:摩根大通和PNC是SVB金融集團的潛在收購者之一:金色財經報道,消息人士透露,摩根大通和PNC是正在商談收購SVB金融集團的潛在收購者之一,該交易將排除目前由美國政府接管的部分。消息人士稱,阿波羅管理公司和摩根士丹利也在就收購進行討論,阿波羅對交易融資或收購部分業務感興趣。值得注意的是。該公司2022年的10K報告顯示,這三個實體,即SVB Private、SVB Capital和SVB Securities,比現在由美國聯邦存款保險公司控制的SVB Bank實體小得多。(AXIOS)[2023/3/13 13:00:21]

Hal Press:下周在SVB聽證會上儲戶將獲得至少50%的存款:金色財經報道,對沖基金North Rock Digital CEO Hal Press發推稱,關于SVB的聽證會,有許多不同的渠道正在進行,包括將銀行完全出售給另一家銀行或政府的支持,如果需要的話。更重要的是,下周聽證會上儲戶(甚至是大儲戶)將獲得至少50%的存款(SVB的大部分資產已經被出售),甚至可能更多。長期來看,他們可能會得到90%以上的回報,而且很可能沒有儲戶損失一分錢。[2023/3/12 12:58:02]

3. 擠兌是怎么發生的?

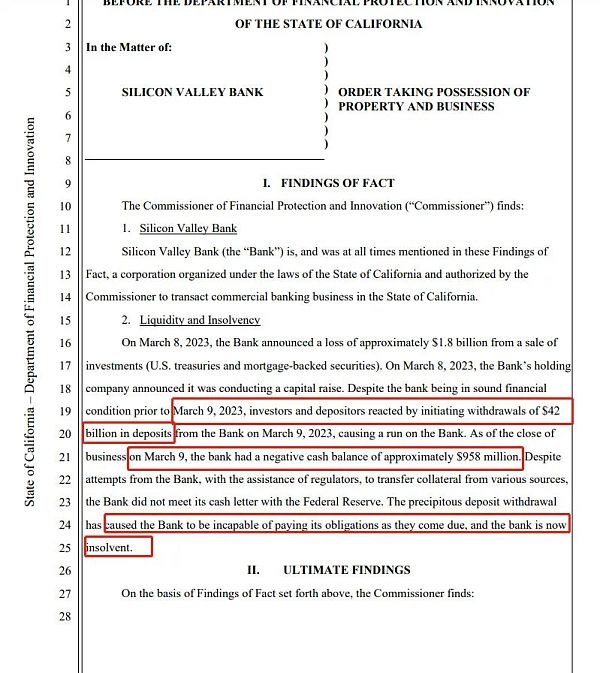

那SVB出售了多少固投資產呢?根據公開信息,到3月8日,SVB宣布將幾乎全部約160億美元的AFS(可出售)固投組合賣出,這導致其資產減記18億美元。18億美元什么概念呢,它相當于SVB一年的凈收入數——2022年掙的錢全賠進去了,而且還不夠。為了填補這一虧空,它需要在最短時間內(實際過程大約48小時,2個交易日)籌集到17.5億美元或等值可交易資產。但SVB的聲明引發了客戶恐慌。根據加州金融監管當局的報告,截至3月9日營業結束,SVB客戶總共取走 420 億刀現金,SVB現金余額迅速轉為-9.58 億刀,但他們卻未能從其他來源籌集到所需的17.5億缺口。3月10日,隨著股價暴跌,SVB最終也放棄了拋售股票套現這條路,這意味著資產出售的努力也宣告失敗。

Binance:對SVB銀行沒有風險敞口,資金是安全的:金色財經報道,加密貨幣交易所Binance表示,對SVB銀行沒有風險敞口,資金是安全的。[2023/3/11 12:55:35]

可見,在SVB宣布出售了約160億美元的AFS導致賬面損失18億美元后,由于:

a) 市場的回聲室效應;b) 預期的自我實現效應;c) 流動性問題。

這些因素共同讓市場認為,-18億不會是終點。于是大家都跑去取錢。

4. 市場為啥認為-18億不是終點呢?

問題還在SVB的AFS(可售)和HTM(持有至到期)二者的結構問題。

非洲跨境支付創業公司Chipper Cash完成1億美元C輪融資,SVB Capital領投:非洲跨境支付創業公司Chipper Cash完成1億美元C輪融資,SVB Capital領投。Deciens Capital、Ribbit Capital和亞馬遜首席執行官Jeff Bezos的個人風險投資基金Bezos Expeditions參投。Chipper Cash已在非洲推出加密交易服務。(bitcoinnews)[2021/6/6 23:16:06]

實際上,截至2022年第四季度,SVB持有的AFS和HTM總額僅950億美元,但在近兩年硅谷加密貨幣以及近期chatGPT科技風潮的推動下,這家銀行自2019年第四季度至今,其存款擴張了3倍多,大多數硅谷初創企業都在SVB開設賬戶,巨量資金涌入了這家銀行的負債端。所以,它的投資規模也必須跟著水漲船高。這本身沒什么問題,問題出在結構配置:與隨時可出售的AFS不同,HTM債券收益是以到期后的收益進行估值的,在債券沒到期之前,這些預期損益并不計入SVB的當期年報,有助于平穩它的名義波動,穩住投資者信心。但問題是,現在Fed連續加息且力度已接近5%的水平, 而SVB的主要投資(即HTM)卻只能以遠低于5%的收益率記賬,客戶更愿意把錢取出來去投資貨幣基金或其他機構債,而SVB卻把這些錢大都投向了HTM,出現了期限錯配。另外,除了出售的AFS,它還同時在負債端要以4%~5%的儲蓄利率攬儲融資(比如JPM就開出了4.17~4.75%不等的攬儲高價)。

5. SVB凍結后,其余的客戶資產還安全不?

美聯儲對銀行有流動性監管要求,要求銀行保持足夠的“流動性儲備”( LCR,liq. coverage),也就是要有足夠多的高流動資產足以支付30天的支付預期,而SVB 目前的 LCR 約為 250%,2個多月的量。因此,理論上,只要不是所有客戶都跑來擠兌,SVB仍可保持其資產架構的大致穩定。

如前所述,SVB有90%的資產是各類FI和對企業貸款形成的債權,且已收回了:FI 的 80%(80% x $117.4B = $940億)和80% 的貸款(80% x $70B = $560億),總計約1500億,這一數額對應于 1730億美元的總存款,所以看起來問題不大。另外,按監管要求,每個賬戶都有總值25萬刀的存款保險,這些保險雖然并不完全都適用于SVB的受影響部分,但它仍是可供后續協調使用的現有資產。

6. 個人推測

在我看來,這次擠兌的成形,前段時間FTX的暴雷起到了重要的推動作用,那些因為FTX四眼宅不負責任的行為所引發的債務都幻化成一枚枚加密貨幣,構成了最初的大洞,這是道德風險憑空制造出的一個深坑,而不是流動性問題。當然,你也可以繼續往前追溯,說FTX暴雷是因為Fed加息導致的資金離開了加密貨幣投資,而Fed加息則可以繼續追溯到covid期間被迫進行的過量的貨幣寬松。不過,整體來看,它與2008年有性質上的不同,因為并非大規模房貸違約導致,兌付剛性較弱。

金色財經 善歐巴

金色早8點

Arcane Labs

MarsBit

Odaily星球日報

歐科云鏈

深潮TechFlow

BTCStudy

澎湃新聞

近期,以太坊Layer 2 擴展協議Arbitrum 空投成為了加密貨幣社區熱議的當紅話題。鏈上數據顯示,Arbitrum在3月22日的交易數超121萬筆,創歷史新高,同時超過以太坊主網的108.

1900/1/1 0:00:00在如今的Web3世界里,“DAO”已經失去了明確的含義。原文:《Defining Real and Fake DAOs》by Gabriel Shapiro在最純粹的形式下,“DAO”指的是一個.

1900/1/1 0:00:00作者:Yat Siu 文章來源:Coindesk對于一家試圖受到頂級風險投資公司認真對待并吸引新用戶注意的初創公司來說,第一印象就是一切.

1900/1/1 0:00:00作者:北京大學國家發展研究院研究員何小貝這是一起區域性中小銀行引發的全球系統性金融風險事件。硅谷銀行(Silicon Valley Bank, SVB )和簽字銀行(Signature Bank.

1900/1/1 0:00:00作者:Mike 伴隨著3月23日晚擠爆 Arbitrum 基金會官網的 ARB 申領盛況,加密市場的流動性與關注度都在加速涌入 Arbitrum 生態.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:488.29億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量18.

1900/1/1 0:00:00