BTC/HKD-0.27%

BTC/HKD-0.27% ETH/HKD-0.29%

ETH/HKD-0.29% LTC/HKD-0.56%

LTC/HKD-0.56% DOT/HKD-0.03%

DOT/HKD-0.03% ADA/HKD-0.21%

ADA/HKD-0.21% SOL/HKD-0.69%

SOL/HKD-0.69% XRP/HKD-0.12%

XRP/HKD-0.12% DOGE/US-0.64%

DOGE/US-0.64%原文作者:Darren,Everest Ventures Group

上海升級暫定于 4 月 13 日進行,將首次允許驗證者從信標鏈撤出以及提款。相關預期迭加,市場又一次將注意力聚焦于以太坊流動性。上海升級完成后,是否會有拋售潮,是否會產生大幅幣價波動,未來以太坊質押賽道的前景如何,質押收益走勢如何,本文結合以太坊幣價、通縮率、質押率走勢、供應率走勢等數據,進行分析討論,結論如下:

上海升級完成后短期內可能會有一定的拋壓(部分提款),這部分拋壓對市場有立竿見影的效果;

以太坊質押者中只有 40% (非流動性質押者)有拋售意愿,這 40% 的以太坊質押者的成本相對較低,會帶來一定的拋壓,不過這個過程是緩慢的,極端情況下需要 125 天才能提出所有質押的以太坊;

以太坊的質押率在未來幾年能夠繼續保持增長,達到一個臨界值后質押率增長速度會減緩;

在不考慮嵌套與杠桿的情況下,以太坊質押收益率會隨著以太坊質押率的上升而降低,但隨著區塊鏈行業的不斷發展以及流動性質押賽道衍生出更多玩法,以太坊質押收益率會更高,相應的以太坊質押率也會比預期更高。

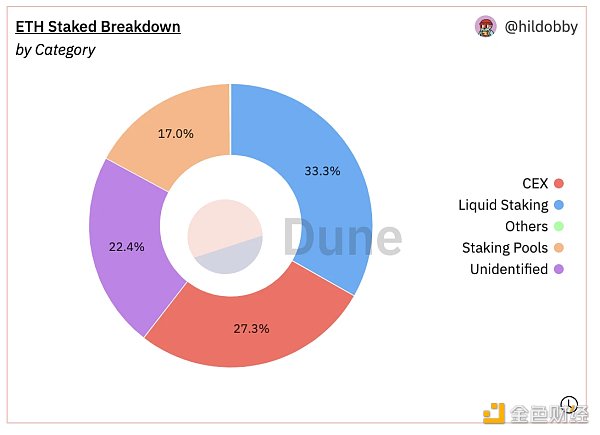

Source:https://dune.com/hildobby/eth 2-staking

目前有約 60% 的以太坊被質押在提供了抵押流動性衍生品的服務商,僅約 40% 的以太坊屬于獨立驗證者和質押池,這二者在此次上海升級中所受到的影響是不同的。

提款分為部分提款和完全提款。

部分提款:指超過 32 個以太坊的余額(賺取的獎勵)將被直接提取到以太坊地址,可以立即使用,驗證器將繼續作為信標鏈的一部分并按預期進行驗證;

完全提款:指驗證者完全退出,不再是信標鏈的一部分,驗證者的全部余額(32 個以太坊和其他任何獎勵)隨后被解鎖,并允許在退出機制完成后使用。

普華永道發布2023元宇宙展望:預計未來3至5年將進入高速增長期:金色財經報道,普華永道2月28日發布《2023元宇宙展望》。報告指出,元宇宙雖然尚未完全進入黃金時代,但底層建設、行業規則和應用場景均處于形成過程中,預估未來3至5年將進入高速增長期。根據普華永道調研顯示,商業應用將占據2023年元宇宙應用場景的主導地位。受訪的商業領導者們表示他們最有可能探索的元宇宙應用是“入職和培訓”(42%的受訪者提及此項),并列第二的是“與同事互動”和“為客戶創建虛擬內容”,選擇這兩項的受訪者均達到36%。而2022年有關元宇宙的話題多是圍繞消費者,尤其是年輕消費者,如游戲、虛擬體驗或使用加密貨幣和其他數字資產進行購物等活動,這些活動仍將在2023年繼續增長。[2023/2/28 12:34:04]

另外需要指出的是,信標鏈驗證器包含一個稱為取款憑據的字段,此憑證的前兩個字節稱為取款前綴,此值當前是 0x 00 或 0x 01 ,該值是在通過存款工具進行存款時設置的;具有 0x 00 取款憑證的驗證者將無法立即取款,這些驗證者將需要遷移到 0x 01 才能進行部分提款和全部提款。

部分提款的速率為每個區塊可以有 16 個提款請求,而目前 12 秒 1 個區塊,每分鐘 5 個區塊,每小時 300 個區塊,每天約為 7.2 k 個區塊;因此假設每個驗證者都更新到了 0x 11 那么預計每天約有 115 k 驗證者的部分提款。

據 beaconcha.in 數據,至今有 558062 的驗證者,因此大約需要 4 ~ 5 天的時間就能夠實現部分提款的退出,每個驗證者的余額平均為 34 個以太坊,因此預估質押者們賺取了大約 「(34-32 )? 558062 = 1116124 個以太坊的質押獎勵(計為 110 萬個)。按照當前的以太坊價格(計 $ 1800),即在 4 ~ 5 天內會有價值 $ 1.98 b 左右的以太坊被釋放。

比特幣礦企CleanSpark將2023年哈希率展望下調近30%:金色財經報道,比特幣礦企Clean Spark(CLSK)將其2023年年底的哈希率或計算能力指導從之前的22.4EH/s下調至16exahash/s(EH/s),理由是其合作伙伴之一Lancium延遲建設采礦設施。(Coindesk)[2022/12/15 21:45:26]

如下圖所示,根據 CoinGecko 數據,目前以太坊每日現貨總交易量為 $ 10.4 b,因此部分提款的總價值約為以太坊每日現貨交易總量的約 19% ,平均到 5 天釋放,每日釋放量為每日現貨交易量的 3% ~ 4% 。

這一部分是可預計的拋售壓力,因為與完全提款可以在上海升級前通過流動性質押衍生品換回以太坊不同,質押獎勵部分(部分提款)只有在上海升級后才能夠提取,因此這一部分很有可能會有一定的拋壓,但是部分提款對幣價的影響是相對短期而言的,并不會長期且持續地影響以太坊價格;其次,在當前的以太坊價格下,考慮到 POS 參與者的其他鏈上行為(他們通常繼續復利),相當一部分的以太坊長期質押者、持有者并不會在這時候出售。

Source:https://www.coingecko.com/

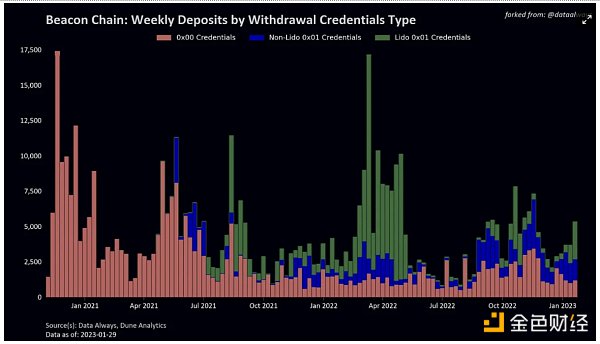

更進一步地說,實際上并非所有驗證者都擁有 0x 01 憑證。如下圖所示,據 Data Always 數據顯示,截至 2023-01-29 ,大約還有 20% 的新驗證者沒有設置 0x 01 憑證。

Source:https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

S&P Global 2022年展望報告:DeFi不會取代傳統金融體系:12月29日消息,金融信息和分析提供商S&P Global的一份報告稱,到2022年,DeFi將繼續補充傳統金融體系,而不是取代它。根據該公司的《2022年全球信貸展望》,傳統金融行業將需要創新和投資,才能在未來12個月保持相關性。報告指出,雖然目前大多數DeFi應用并沒有與傳統金融競爭,但這種情況在未來可能會改變:“DeFi在高成本業務方面的潛力更大,這些業務通常能為傳統金融提供更高的利潤率。如果DeFi抓住了現有流動性的很大一部分,它還可能修正現有機構的資金狀況。忽視這一趨勢可能會在未來敲響警鐘,盡管我們認為這還需要幾年時間,因為DeFi仍處于起步階段。”

該報告還表示,2022年的監管進展(如果即將到來)可能會讓更多傳統金融體系的參與者加入DeFi。(The Daily Hodl)[2021/12/29 8:11:06]

另外,據 Date Always 研究中的動畫表明,0x 00 的轉化峰值大約會在上海升級完成后的第二天早些時候達到并持續大約兩天時間,并不是在上海升級完成時立刻達到;因此在最極端的情況下,第一天應該會看到大約 110 k 個以太坊的部分提款(不包括 Lido 0x 01 驗證者)。

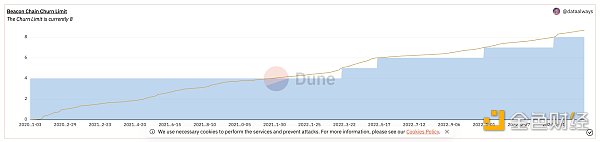

完全提款和部分提款具備同樣的優先級,與部分提款在同一個提款隊列中,在部分提款進行時,如果驗證者被標記為“exited”,那么將執行余額?獎勵的全部退款。不過與部分提款不同的是,完全提款的速率受到更多的限制,如下圖所示,當前完全提款流失限制為 8 ,每日最多提款 57.6 k 個以太坊,目前總共已質押約 18 M 個以太坊,其中 LSD 和 CEX 占了 60% 。

由于這部分大多存在二級市場退出渠道,因此可以假定,有意愿在上海升級后退出的以太坊只有另外 40% 的質押參與, 即 7.2 M 個,因此假設在超極端情況下上海上級之后不再有用戶存款而且每日提款量達到最大值,那么所有質押的以太坊都完全退出需要 125 天。

動態 | 初鏈TRUE發布《2020行動展望》:據官方消息,初鏈TRUE在2019年12月31日發布《2020行動展望》,將在混合共識升級和優化、TrueBridge跨鏈協議、Truescan瀏覽器升級、TrueVM虛擬機多合約語言支持、2020年主網TPS突破10000、全球化突破30萬TRUE用戶以及在海外陸續實現“TRUE購買支付商戶服務”等7大方面實現突破發展,逐步成長為領先的區塊鏈基礎設施之一。[2019/12/31]

Source:https://dune.com/queries/1924507/3173695

正如上文中提到的,占供應量 60% 的兩個類別是 LSD 和 CEX,它們大多都發行了抵押流動性衍生品,例如 stETH、cbETH、rETH、bETH 等。

以 stETH 為例,目前 stETH 對 ETH 的匯率為 0.9996 ,價差極小,因此如果想售出的質押者可以直接在市場中將流動性衍生品兌換為以太坊售出,完全無需等到上海升級后再售出;也正因如此,目前所質押的以太坊成本其實是很分散的,而且是一直在變化的,有很多人持有 stETH 并不是通過質押 ETH 獲得的,而是在二級市場中交易獲得的。對于這 60% 的質押者來說,在不考慮市場拋壓造成的超賣行為,上海升級并不會對其產生過大影響。

市場中也有觀點認為,體量大的質押者會由于擔心衍生品的流動性不足,出售可能發生折價,因此其會等待上海升級完退出質押后再賣出。這種顧慮不無道理,但是我們回顧以太坊歷史價格,如下圖所示,可以看出在 2021 年 3 月和 2022 年 6 月期間出現過大幅折價,在 2021 年 3 月時,是因為當時正處在大盤高點,這部分賣出的多為 2020 年底質押的用戶,在此套現離場;2022 年 6 月的這次折價,則是因為當時 3AC 和 FTX 事件,使得部分機構大量出售 stETH 導致價格脫錨,由此可以看出,對于大資金體量的投資者,在流動性不足的情況下依然會有拋售行為,這取決于市場情況,而非對于流動性的顧慮,因此將以太坊未來下跌的可能性完全歸因于對于流動性緊縮的預期是不正確的。

動態 | 臺積電11月營收環比下降3.1% 三度下調今年的全年展望:臺積電今日公布了11月合并營收為983.89億新臺幣(人民幣219.59億元),環比下降3.1%,同比增長5.6%;前11月合并營收9416.43億新臺幣(人民幣2101.60億元),同比增長6.1%。臺積電10月合并營收1015.5億新臺幣(人民幣226.64億元),環比增長7%,同比增長7.4%,創單月歷史次高,11月則出現下滑,其合并營收為983.89億新臺幣(人民幣219.59億元)。[2018/12/10]

Source:https://dune.com/skynet/lido-stetheth-monitor

Source:https://dune.com/hildobby/eth 2-staking

如上圖所示,目前存款成本處于“水下狀態”的質押者比處于“盈利狀態”的多,因此在這方面也有著兩種看法:其中一種認為這些虧損的會提出存款以止損,另一種認為虧損的會由于“厭惡損失”的情緒而更有可能持有。

而在以太坊質押上,對于大部分以太坊質押者(60% )來說,并不存在成本問題,因為正如上文所說,在上海升級前,一樣可以通過二級市場去將 stETH 兌換為 ETH 并售出,因此對于這 60% 的質押者來說,這并沒有什么影響。

但是對于另外 40% ,它們大多是一些以太坊 POS 質押早期參與者,而這一部分人的成本價是相對較低的;以太坊信標鏈主網存款合約地址最早在 2020 年 11 月推出,當時 ETH 價格僅約 $ 400 ~$ 500 ,直到 2021 年的三月底以太坊代幣才達到今天的價格,因此或許可以猜測這部分質押者占了上圖中“In the Money”的一大部分,而這樣的成本價到今天的 $ 1800 也有 3 ~ 4 倍的漲幅,因此這一部分人可能會帶來一定的拋壓。并且由于市場情緒原因,這一部分人的拋壓可能會使市場產生 FUD 情緒,導致 60% 的質押者也恐慌拋售,不過上文也有說到,以太坊質押的退出是有限制速率的,因此這些質押者的拋售反應在市場上也是相對緩慢的。

上文寫了上海升級可能對以太坊幣價造成的影響,此外,上海升級給以太坊帶來的影響還會體現在以太坊的質押率和質押收益率上。

經過分析,我們認為,上海升級后以太坊的質押率會比現在高,但是很難與其他公鏈一樣達到如此高的質押率(60% ~ 80% );此外,隨著質押率的上升,在不計算套娃、LSDFI 等玩法的情況下,質押收益率會下降。

以下三個因素可能會利好以太坊質押率增長。

i)如下圖所示,以太坊的質押率目前僅有 15.52% ,而其他公鏈卻有著最高達到 73% 的質押率,因此可以判斷以太坊目前的質押率肯定是偏低的,有著巨大的增長空間。

Source:https://www.stakingrewards.com/

ii)上海升級完成之前,質押在信標鏈的以太坊無法流動,大量資金被鎖定在信標鏈上,導致資金利用不靈活,這一點可能會降低用戶的質押欲望;而隨著上海升級的完成,這個流動性風險問題也會迎刃而解,以太坊質押從存款到提款實現閉環,抵押流動性衍生品代幣對以太坊代幣價格的匯率也會回歸 1 : 1 ,這或許能夠吸引大量機構和資本的質押,但其實這個點在當前 LSD 盛行的質押環境下并不具備太大的參考價值。

iii)以太坊目前已經處于通縮狀態,當前通貨膨脹率是 -0.62% ,根據供求關系這表明了以太坊的價值正隨著時間在不斷的提升,而其他公鏈如此高的質押率正是因為它們的質押收益率更高,而這背后的結果正是代幣的不斷增發與貶值,因此就這一點來看,對于長期質押者來說,將資金質押在以太坊上或許是一個更具吸引力的選擇;而且目前還處于熊市,市場較不活躍,以太坊就已經處于通縮狀態,在之后的牛市中每日消耗的 gas 更多,以太坊的通縮量也會更加可觀。

然而,以太坊質押率也不會無限增長,我們認為:

i)以太坊無法提供像其他公鏈那樣高的質押收益率,因此或許會有更多用戶更加傾向于將自己的資產質押在更高收益率的公鏈上。

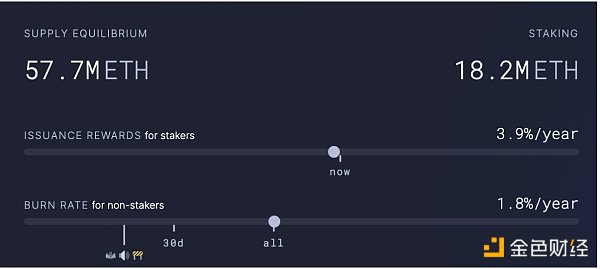

ii)而除了與其他公鏈相比在質押收益率上不占優勢之外,以太坊本身的質押收益率還會隨著質押率的上漲而降低(不論套娃、LSDFI 等玩法的情況下)。如下兩圖所示,以太坊的質押率和質押收益率是動態平衡的,根據這個模型,在以太坊的質押量達到 44.3 M ETH 的時候,年化收益率僅僅只有 2.5% , 44.3 M 與現在 18.2 M 的質押量相比漲幅大約 2.5 倍;而事實就是這樣的質押收益率并不足以吸引大部分的用戶,因此本文預測以太坊的質押率在當前質押率的基礎上翻一倍左右之后會減緩增長速度。

Source:https://ultrasound.money/

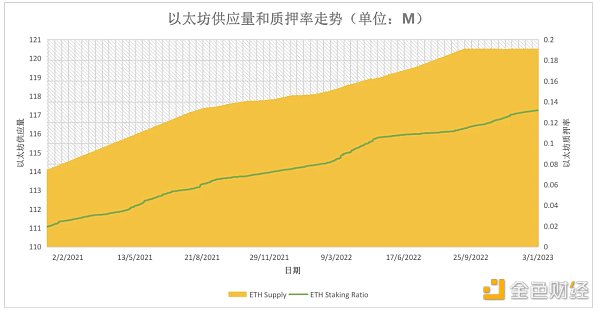

2021 年 2 月至 2023 年 3 月間以太坊供應量和質押率走勢

如上圖所示,可以看出自 2022 年 9 月開始,以太坊的供應量增長趨于平緩甚至有下降趨勢,自以太坊開放質押以來,以太坊質押量不斷上升,并且在目前看來以太坊質押量的上升趨勢并沒有減緩。

基于此,我們認為:

在市場交易不夠活躍的熊市中,以太坊供應量增長逐漸平緩并有下降趨勢,可以預計到,牛市的到來,交易量的大幅上漲,消耗 gas 費的提高,會進一步加快以太坊的通縮。而以太坊質押率會在供應量通縮的背景下走高,然而隨著以太坊的質押率不斷提高,單個節點的質押收益率隨之降低,在以太坊質押率達到一定值時會進入兩者間的動態平衡狀態。

但我們相信,隨著區塊鏈行業的不斷發展,流動性質押作為 DeFi 樂高組件,在其上構建、衍生出更多玩法,相應的以太坊質押率也會比預期更高。根據模型測算,以太坊質押量達到 44.3 M 時,質押收益率會降為 2.5% ;但是,LSD 會帶來很多新的玩法包括循環貸、套娃等,因此,隨著 LSD 賽道和區塊鏈行業的發展,更具有吸引力的綜合質押收益率將會推動以太坊質押賽道走向更高的動態平衡。

參考資料:

[ 1 ]Brace Yourselves, Shanghai Is Coming

[ 2 ]Partial withdrawals after the Shanghai fork

[ 3 ]The Future of ETH Liquid Staking

EVG

個人專欄

閱讀更多

金色財經 善歐巴

Chainlink預言機

金色早8點

白話區塊鏈

Odaily星球日報

Arcane Labs

深潮TechFlow

歐科云鏈

BTCStudy

MarsBit

ChatGPT讓AIGC成功“出圈”,國內外科技巨頭爭相推出自己的AIGC產品,針對AIGC的監管亦迅速推進.

1900/1/1 0:00:00作者:Bixin Ventures 翻譯:金色財經0xnaitive很明顯,Web 3的未來屬于一個多鏈世界,會擁有大量模塊化和整體化的區塊鏈生態系統.

1900/1/1 0:00:00《三體》中的降臨派、拯救派和幸存派分別代表著不同的觀念和立場。借用這三個概念,我們可以將對 AI 看法的人劃分為 AI 降臨派、AI 拯救派和 AI 幸存派.

1900/1/1 0:00:00馬斯克對于人工智能持保留態度似乎已經是一個公開的事情。此前,他不止一次在公開場合稱人工智能是一項危險的技術,同時也各種”陰陽“OpenAI跟其劃清界限.

1900/1/1 0:00:00本文來自:Folius Ventures,原文作者:Aiko,譯者:Odaily星球日報 Azuma3 月 28 日.

1900/1/1 0:00:00原文作者:Alex 當今的數字資產市場已經發展成為一個巨大的全球性行業,吸引了越來越多的投資者和機構參與.

1900/1/1 0:00:00