BTC/HKD-0.48%

BTC/HKD-0.48% ETH/HKD-2.23%

ETH/HKD-2.23% LTC/HKD-2.58%

LTC/HKD-2.58% DOT/HKD-1.27%

DOT/HKD-1.27% ADA/HKD-0.14%

ADA/HKD-0.14% SOL/HKD-1.7%

SOL/HKD-1.7% XRP/HKD-2.63%

XRP/HKD-2.63% DOGE/US-2.55%

DOGE/US-2.55%

銀行恐慌已經接近尾聲,但美聯儲已經重新開始實行緊縮政策,這不僅會導致不可避免的破產和隨后的救助,還會增強美國中央銀行的全球影響力,美聯儲將很快采取行動來收緊的金融政策。

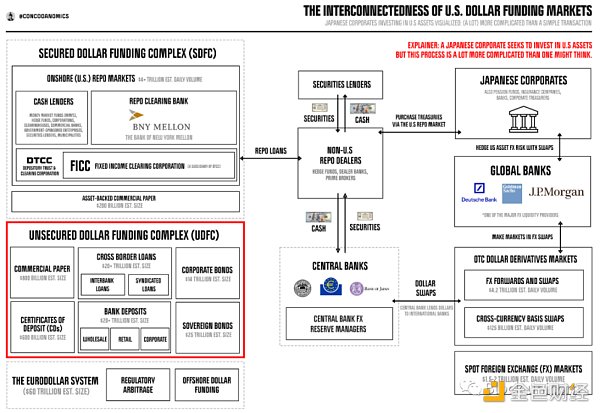

2007/08 年的全球金融危機永遠改變了全球貨幣體系。貨幣領袖和金融巨頭塑造了一個新范式,即美國帝國將吸收任何系統性風險,尤其是當它威脅現狀時。銀行救助標志著從「未擔保」到「擔保」貨幣標準的轉變。強大的無擔保美元融資體系(UDFC),其中銀行和全球公司通過彼此借貸來融資其運營,即將失去其至高無上的地位。

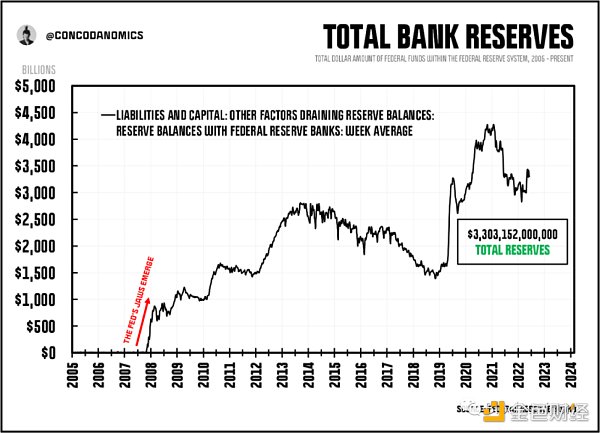

在美聯儲進行了一次大規模的全球金融機器重啟之后,未擔保美元融資體系注定要失敗了。央行官員通過向銀行間系統注入數萬億美元的「銀行準備金」,即銀行僅用于結算付款的貨幣,導致了「過剩準備金」時代的金融市場開始到來。

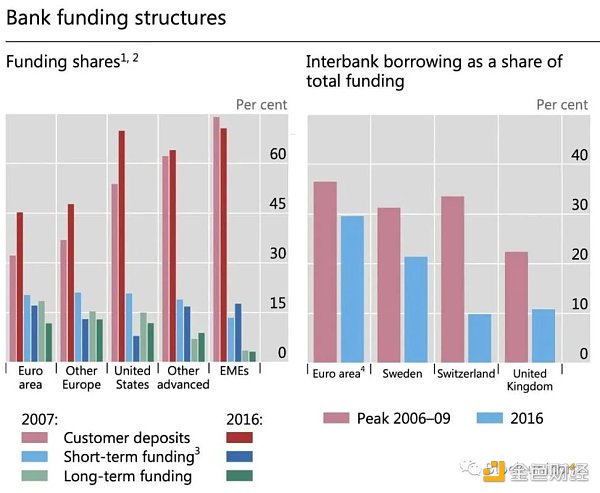

隨著越來越多的準備金涌入金融體系,受擔保的美元融資體系(SDFC)逐漸取代了未擔保美元融資體系(UDFC)。監管機構決定要求銀行不再互相依賴來融資,這意味著從影子銀行在回購市場獲得貸款,同時吸引更多的零售存款——這是最便宜、最符合監管要求的融資來源。

動態 | 中幣(ZB)和阿聯酋探討合作建設迪拜智慧城市:12 月 10 日,中幣(ZB)國際市場商務總監 Jesse Johnson 透露,中幣(ZB)正在和阿聯酋迪拜洽談共建智慧城市項目,由中幣(ZB)提供區塊鏈底層技術,整合物聯網、人工智能和 5G 通信技術,共同協助迪拜創建“地球上最幸福的城市”。迪拜是中幣(ZB)在全球范圍內主要的運營中心之一,同時也是在區塊鏈應用和落地方面處于前沿的國際城市。[2019/12/10]

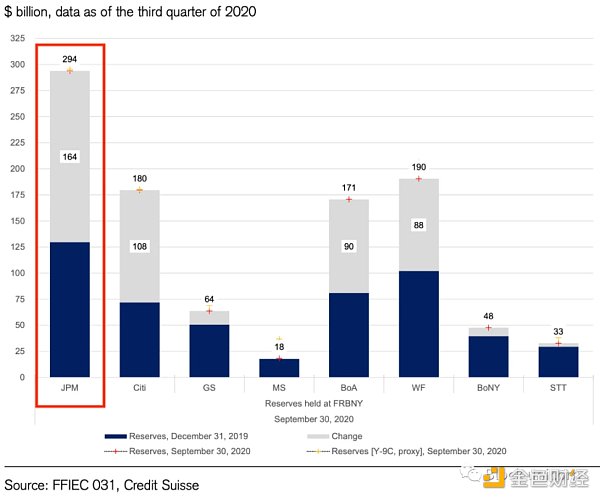

隨著美聯儲不斷注入更多的準備金到系統中,大型銀行之間的聯合融資繁榮期已經結束。像摩根大通這樣的大銀行會從小型區域銀行那里借用聯邦基金(銀行間準備金)以解決資金短缺問題的時代已經過去。美聯儲通過與主要經銷商進行的 QE(量化寬松)資產交換向系統注入了數萬億美元的準備金,但華爾街銀行是最大的受益者。全球金融體系中最具系統性的實體再也不會遇到重大的流動性問題。至少在理論上是這樣。實際上,美聯儲已經從一個相當不穩定的系統切換到了一個相當穩定的接替者。

通過用準備金淹沒系統,通過增減結算余額來設定利率的舊的「聯邦基金利率走廊」(美聯儲在 2007 年前所使用的貨幣政策框架)系統已經瓦解。取而代之的是,美聯儲實行了一個「美聯儲通過大規模注入銀行準備金」系統,在這個系統中,官員會在他們認為適當的目標范圍內影響利率。同時,BIS(自稱為中央銀行的銀行)的貨幣構架師決定嘗試徹底消除大銀行崩潰的概念,他們的解決方案是將準備金轉化為金融體系的主要安全機制。

在多年的試錯中,全球監管機構通過實施巴塞爾框架,將大多數金融機構(主要是中央銀行)從謹慎的投機者轉變為貨幣堡壘。但是,他們為了獲得安全性付出了代價。監管比率,即流動性覆蓋率(LCR)、凈穩定資金比率(NSFR)、補充杠桿率(SLR)等,限制了銀行從事除了乏味的金融活動之外的其他任何活動的能力。不僅外匯市場的奇異交易被取消,就連為金融市場服務也變得具有挑戰性。

聲音 | Monex集團CEO:Libra打開了“潘多拉的魔盒” 日本應探討發行“數字日元”的可能性:Monex集團首席執行官松本大在接受采訪時表示,Libra項目的公布打開了“潘多拉的魔盒”,在Libra正式公布之后,伊朗開始開發黃金支持的數字貨幣,且挖礦活動也合法了;九月有消息稱朝鮮也正在開發其加密貨幣;中國央行也宣布了其數字貨幣計劃。松本大還表示,日本也應該認真探討發行“數字日元”的可能性。(Cointelegraph日本站)[2019/9/27]

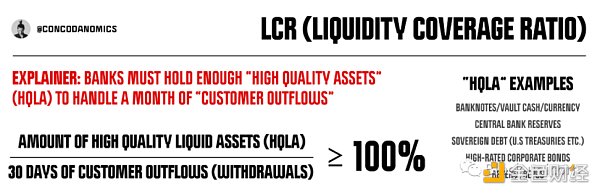

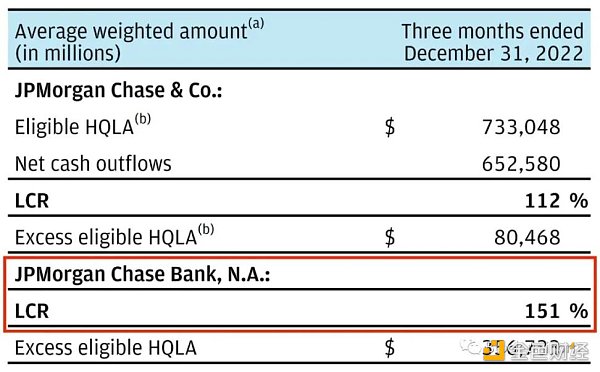

首先是流動性覆蓋率 (LCR),于 2010 年 12 月設計, 2013 年初獲得監管機構的全面認可。這項規定限制了銀行通過強制其籌集相應的股本(即保留收益和普通股份)來增加其資產負債表規模(因此是杠桿)的能力。但這還不是全部。此外,銀行必須隨時持有足夠的「HQLA」高質量資產組合,主要由銀行準備金和美國國債組成,還有一定比例的其他「安全資產」。根據巴塞爾委員會提供的方法,銀行需要持有比客戶流出資金的 30 天更多的高質量資產(HQLA),這個復雜的計算方式會因銀行而異,但可以簡化為一個易于理解的分數。

監管機構進一步鼓勵銀行將 LCR 的上限設為 100% ,并將 125% 視為足夠的緩沖來應對任何系統性災難。大多數金融機構都遵循了這一規定,大部分銀行將其 LCR 提高至 125% 并保持不變,如摩根大通。

動態 | 中化集團正在與殼牌、麥格理探討建立區塊鏈能源平臺,該平臺估值為1億人民幣:中化集團旗下中化能源科技有限公司(Sinochem Energy Technology Co Ltd)正與荷蘭皇家殼牌(Royal Dutch Shell)和麥格理集團(Macquarie Group)就建立一個能源區塊鏈平臺進行談判。一位知情人士表示,殼牌和麥格理7月份簽署了一份諒解備忘錄,探討為原油建立一個區塊鏈平臺,這是中化集團旗下一個具有增長潛力的孵化器項目。殼牌和麥格理均拒絕置評,中化集團新聞辦公室亦沒有回應置評請求。該消息人士稱,中化能源科技對這個名為Gateway的數字平臺的估值為人民幣1億元(合1410萬美元)。 據此前消息,彭博社曾報道,知情人士透露,中化集團和中國石油集團等8家中外公司組成財團,籌集了1500萬美元資金,用于搭建支持石油貿易的區塊鏈平臺。(LSE)[2019/9/5]

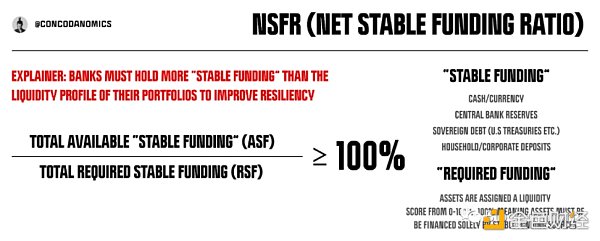

但是中央計劃者們仍不滿足。除了 LCR 之外,凈穩定資金比率(NSFR)進一步限制了銀行的風險承受能力。在 2008 年次貸危機爆發之前,銀行未能足夠估計、管理和控制其流動性風險,NSFR 旨在增強銀行在更長時間內滿足流動性流出的能力。這意味著需要持有更多的「穩定資金」來應對「穩定資產」的流動性流出。

為了提高銀行的流動性,不僅僅是短期的流動性,而是長期的流動性,貨幣領袖們通過根據資產到期時間和在緊張時期失去資金的可能性來分配資產的折價和權重,希望增加銀行的流動性。NSFR 與其他監管規定結合使用,迫使銀行降低流動性風險,用更多的零售存款和長期債務替換「更易流失」的存款(如機構投資者的存款),這些形式的資金來源是 NSFR 的設計者認為最能抵御流動性危機的。

動態 | 臺立委許毓仁與潘基文會面 探討區塊鏈等相關內容:據knowing報道,近日,臺立委許毓仁與聯合國前秘書長潘基文會面,許毓仁向其闡述區塊鏈能夠解決的社會問題,同時也和潘基文談及臺灣在區塊鏈科技和人工智能的發展方向。[2018/9/10]

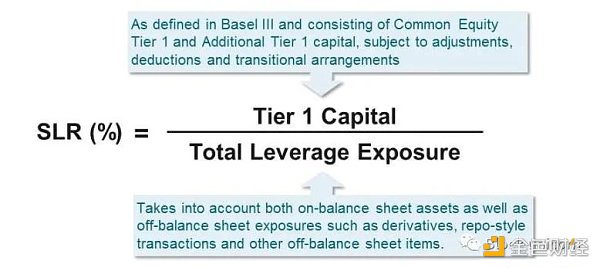

即使如此,監管機構認為還有一項制度性弱點必須被消除。在次貸繁榮時期,抵押支持證券(MBS)被認為是如此安全,以至于銀行無法想象它們會變得毫無價值。此外,銀行認為他們已經采取了針對其 MBS 持倉的「零風險」信用違約掉期(CDS)。然而,市場認為 CDS 和 MBS 都毫無價值。

為了防止再次發生類似次貸危機的事件,監管機構創建了 SLR(附加杠桿率)這一最嚴格的監管比率。SLR 認為所有資產,即使是美國國債和儲備金(被認為是全球最流動和最安全的資產),也可能是有問題的,這一信念最終在 COVID-19 市場崩潰時得到了證實。越是系統重要性越大,你就需要持有更多的資本來應對你的資產負債表杠桿率。但 SLR 還進一步規定,儲備金和美國國債與抵押支持證券和信用違約掉期一樣具有負擔。

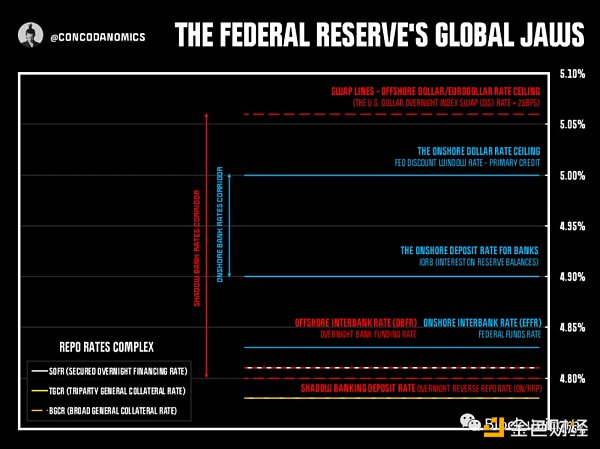

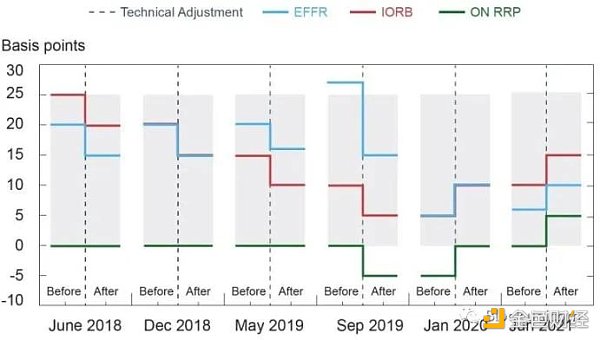

巴塞爾規則的監管終極目標是建立一個以持有儲備金為核心的全球金融體系。LCR/NSFR 標準與美聯儲和其他央行向系統注入數萬億的儲備金相結合,使「過剩準備金」的概念變得無意義。因此,大型金融機構在過去的十年中逐漸適應了這種「充足儲備金」制度。由于中央銀行家們不能再通過增加或減少一小部分儲備金來控制利率,他們嘗試了一種新的技術。美聯儲通過各種貨幣魔術,試圖控制眾多貨幣市場利率,包括影子利率,例如回購市場的利率等,以實現其政策目標。這被稱為美聯儲夾子(Jaws of the Fed?)的崛起。

日本將成立加密貨幣交易所業界研究協會以探討業界問題及對策:日本金融廳決定,針對加密貨幣交易所業界諸多問題以及探討對策,將設立加密貨幣交易所業界研究協會。據稱原因是加密貨幣價格波動大,可能會被用于洗錢以及恐怖主義融資。并且從日本國內來看,加密貨幣作為大眾投機對象,用加密貨幣進行融資的現象盛行,甚至發生交易所黑客事件,投資者資產無法得到保護。加密貨幣交易所業界研究協會的構成成員包括業界經驗人士、金融實務家,加密貨幣交易所等業界團體等等。關系部門作為觀察者,金融廳擔當事務局職務。[2018/3/8]

Block unicorn 注釋:「Jaws of the Fed? 」是一個術語,指的是美國聯邦儲備委員會(Federal Reserve)通過利用各種貨幣工具和技巧,試圖控制包括回購市場在內的各種貨幣市場利率,以達到其貨幣政策目標的過程。

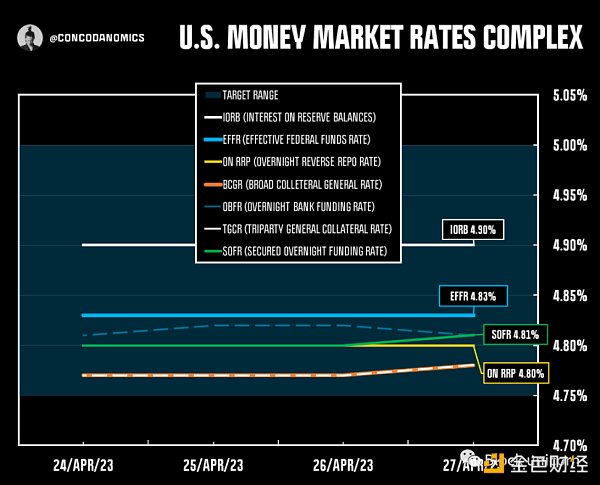

美國貨幣市場利率體系

在新的體系中,美聯儲的許多缺陷很快變得顯而易見。每當美國財政部進行「印鈔」行動時,國債的利率就會降至目標范圍的下限以下。快進到 2019 年 9 月,聯邦基金利率(美聯儲的基準利率)和回購市場的利率都突破了其目標范圍的上限。美聯儲當時依賴其主力銀行 JP 摩根來重新調整利率。由于在無休止的量化寬松注入后,這家超級銀行擁有最多的儲備金,它應該成為美聯儲的最后一道防線。

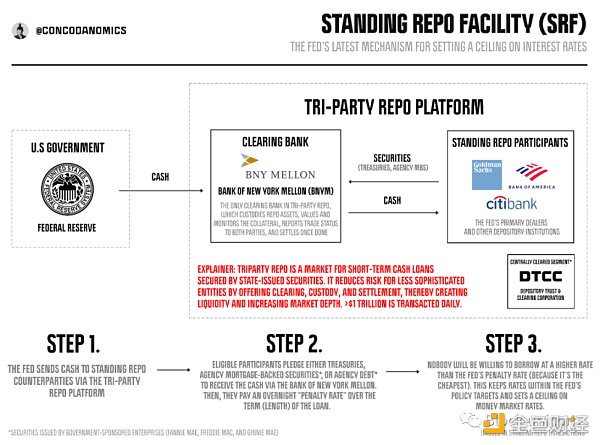

在這種情況下,華爾街巨頭從未履行義務。美聯儲的「倒數第二個最后貸款人(摩根)」未能介入,導致貨幣官員通過美聯儲的另一個創造物——常備回購設施(SRF)提供緊急現金。由于沒有人會以高于美聯儲利率的利率借款,因此這為所有市場參與者設定了借款成本的硬性上限。這形成了所謂的美聯儲「夾子效應」(Jaws of the Fed?)。

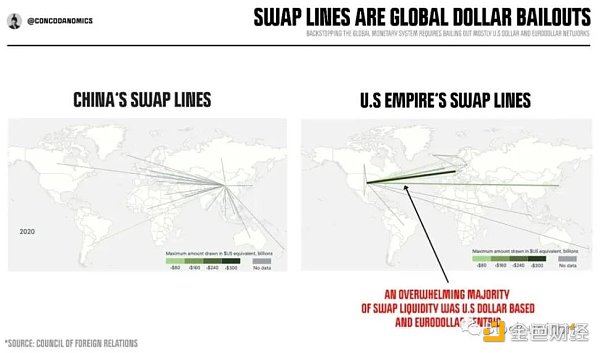

最后,在多次干預和貨幣操作后,美聯儲已經在其本地利率體系上實施了硬性上限。美聯儲的貼現窗口和 SRF 等工具可以提供無限美元,需要支付一定的費用。但是,美聯儲的任務遠未結束。在美國主導的體系中,美聯儲的夾子不僅是局限在本地的,而是全球性的。

這句話的意思是,美聯儲開設的貨幣互換額度是其真正的上顎。美聯儲開設了貨幣互換額度,以向世界提供無限制的緊急美元資金。直到上個月的小規模銀行恐慌事件發生之前,世界已經忘記了美聯儲在 2008 年和 2020 年都開通了美元互換額度,以拯救幾乎所有美元資金來源,主要是歐洲美元市場。

全球美元注資是應對全球金融危機的解決方案

「Jaws of the Fed(美聯儲夾子)」是指美聯儲利用各種貨幣政策工具,尤其是利率和資產購買等手段,來影響市場利率的范圍,從而實現宏觀經濟調控的目的。而「Jaws」這個詞則是來自于電影《大白鯊》(Jaws),意味著市場利率范圍就像鯊魚的下顎一樣不斷張開或合攏,由美聯儲來控制。

在今年 3 月初,美聯儲的全球上顎(收緊利率,因為上顎可以咬緊物體,下顎可以松開嘴巴,釋放流動性)再次發揮作用,遏制了全球傳染病的蔓延,維護了美元的現狀,這讓世界重新想起了美聯儲的全球存在。

這次信貸緊縮本應該引發人們對美聯儲剩下的困境的討論。美聯儲的上顎仍然堅固可靠,但下顎存在類似于「死星」的脆弱性,這個問題最終需要解決,美聯儲建立的全球利率體系仍然存在漏洞。

在大多數情況下,美聯儲有足夠的工具來解決下顎漏氣問題,可以通過發行大量的美國國債,進行「技術性調整」或者改變對某些設施的限制和訪問來將利率推回其目標范圍。

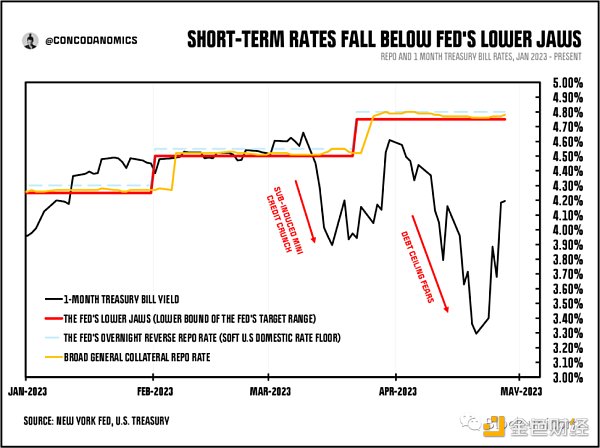

近期短期國債收益率的暴跌引發了關于「抵押品短缺」的傳言,一些貨幣市場利率已經下跌到了美聯儲逆回購利率(RRP)以下,甚至向下趨接近美聯儲的利率下限,也就是美聯儲設定的利率下限。這說明美聯儲在全球范圍內仍然存在利率下限的薄弱環節,而并不是所有使用美元的人都可以獲得美聯儲提供的支持,因此全球范圍內的美元利率下限并不存在,但這一狀況即將發生改變。

即便如此,這并不是促使美聯儲解決其下限問題的催化劑。每當「債務上限末日」出現時,美聯儲目標范圍的破壞往往會隨之而來,貨幣領袖們已經預料到了這一點。相反,另一個觸發器可能會促使他們采取行動。然而,迫使美聯儲建立堅實的全球美元利率下限的事件仍然不清楚。但由于美聯儲的其他缺陷已經被推到了官員不得不介入的地步,全球「硬性下限」似乎是不可避免的。

在某個階段,很可能是當美聯儲的緊縮政策引發更嚴重的信貸緊縮時,貨幣領袖們將選擇一勞永逸地修補其全球金融系統的漏洞。美聯儲將開放訪問并向任何人提供流動性,特別是那些對現狀構成風險的人。外國實體將獲得進入符合美聯儲批準的利率的美元流動性設施的權利,只有那時美聯儲的金融系統才會完整。現在更重要的問題是,是什么促使美聯儲采取這樣的行動。

原文作者:CONCODA

原文編譯:Block unicorn

來源:星球日報

Odaily星球日報

媒體專欄

閱讀更多

金色薦讀

金色財經 善歐巴

Chainlink預言機

區塊律動BlockBeats

白話區塊鏈

金色早8點

MarsBit

Arcane Labs

深潮TechFlow

引入:需要關注的關鍵指標包括哪些區塊鏈游戲在開發運營過程中需要追蹤的關鍵指標包括紅館加密市場數據,DAU、MAU 和用戶留存相關的用戶數據、社交媒體參與數據,以及游戲內資產等生態系統相關數據.

1900/1/1 0:00:00作者:xiyu Twitter:@ohxiyu 一.背景 1.比特幣ordinals缺乏將項目分組到集合中的標準化方法,因為這依賴于特定的、通常集中的服務和錢包.

1900/1/1 0:00:00原文標題:Ethereum All Core Developers Consensus Call #107 Writeup原文作者:Christine Kim (編譯有刪減)2023 年 4 月.

1900/1/1 0:00:00只有在肥沃的土地上,才能培育出好的農作物。比特幣已經成功運行14年了,根據市值來算的話,它現在是世界上第 10 大資產,市值位于 Nvidia 之后.

1900/1/1 0:00:00作者:Karen,Foresight News本文匯總了近 30 個 Web3 教育平臺以及 Layer1/Layer2 推出的官方入門和開發者資源網站,供讀者一起學習和探討.

1900/1/1 0:00:00一位幸運的礦工在上周日晚上賺取了 6.701 枚BTC(約 200,000 美元)的交易費用,超過了當前的 6.25 BTC 的區塊獎勵.

1900/1/1 0:00:00