BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD+0.4%

ETH/HKD+0.4% LTC/HKD+0.81%

LTC/HKD+0.81% DOT/HKD+2.29%

DOT/HKD+2.29% ADA/HKD-0.69%

ADA/HKD-0.69% SOL/HKD+0.48%

SOL/HKD+0.48% XRP/HKD+0.55%

XRP/HKD+0.55% DOGE/US+0.12%

DOGE/US+0.12%CoinMarketCap 和 NFTGo 聯合發布了報告《2023 年 NFT 市場分析:內幕觀察》。報告涵蓋了2023 年上半年 NFT 市場的最新動態,包括市場概況、微觀趨勢、巨鯨分析、盈利方式以及 NFTFi 等內容,歡迎大家閱讀~

核心觀點

第一章 市場概況

跌宕起伏的NFT 市場

以太坊主導NFT交易

NFT交易市場與清洗交易

Blur成為交易市場新寵兒

出乎意料的洗盤交易

Blur版稅份額超過OpenSea

NFT市場低交易費用競爭

第二章 微觀趨勢和流動性

NFT項目發行的微觀趨勢

NFT地板價 vs. 非流動性分析

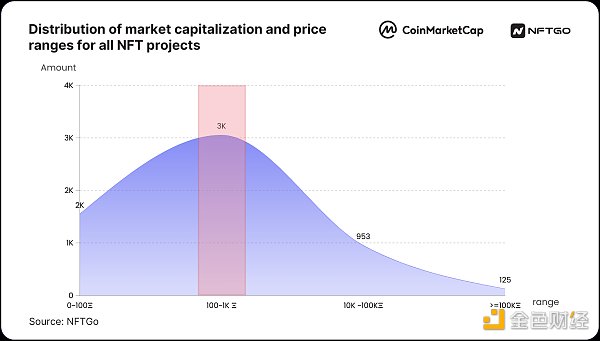

超過半數項目市值集中在100-1000ETH區間

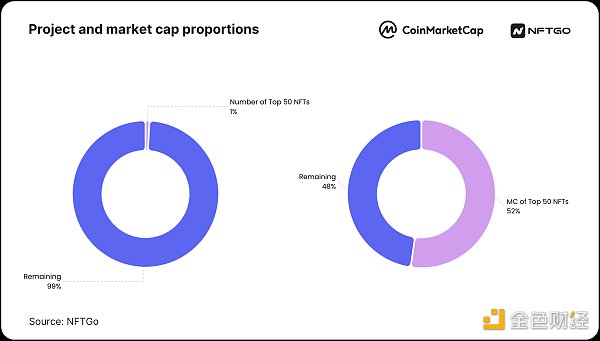

1%的項目占據一半以上的NFT市值

交易量1k ETH是NFT項目的“門檻”

NFT價格區間分布情況

NFT流動性與特點分析

市場活動如何影響買賣效率

不同項目流動性對比

第三章 主要項目和事件

NFT項目趨勢分析

藍籌NFT重新洗牌?

上新NFT缺少持續行情

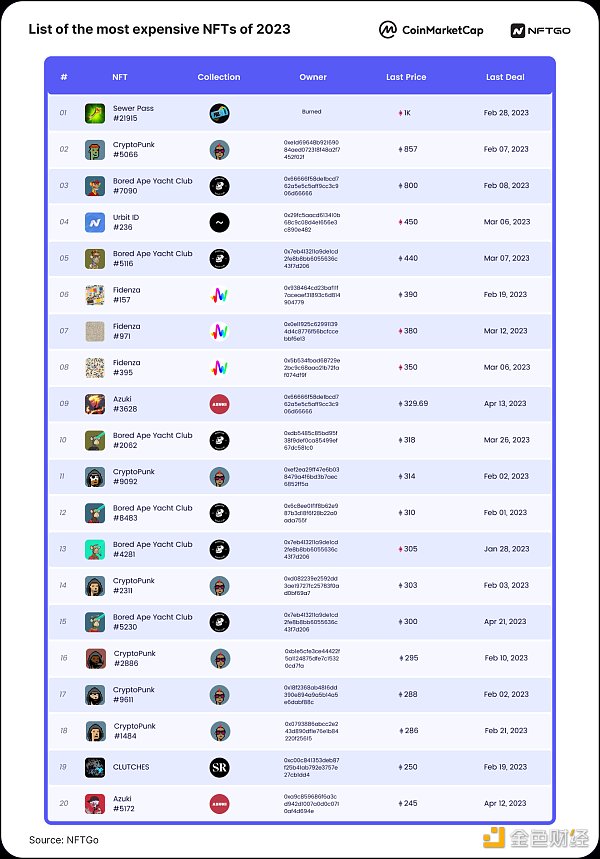

2023年高價格NFT列表

2023年哪些值得關注的事件?

BTC Ordinals市場仍有進步空間

Gemv2品牌升級為OpenSeaPro,空投“Gemesis”NFT

第四章 交易者和巨鯨分析

人均資產分布如何?

用戶單一資產分布情況

NFT 巨鯨資產解析

巨鯨資產占比

巨鯨趨勢與行為分析

誰在賺錢,如何盈利?

盈利用戶畫像

盈利者抄底邏輯

第五章 NFTFi和估值

NFTFi 發展現狀

NFTFi項目比較

NFT估值框架

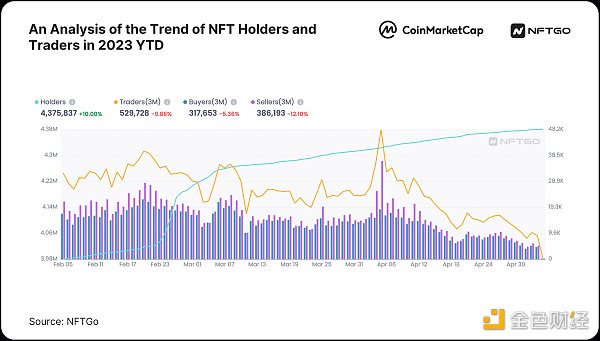

NFT交易量在2023年第一季度急劇上升,但隨后下降。Blur的激勵和空投機制是主要推動力。4月19日,NFT持有者的數量降至過去12個月的最低點,僅有11,187名交易者。

OpenSea在NFT版稅市場仍舊占據主導地位,但Blur的版稅份額在2月中旬超過了OpenSea,并在3月與OpenSea持平。Blur的可選版稅和零手續費策略吸引了眾多價格敏感型用戶。此外,Blur上的洗盤交易數量正在逐漸減少,這表明這個市場上真正的交易者正在沉淀下來。

受到2022年底熊市影響,第一季度藍籌NFT項目盈利能力明顯下降,但部分項目仍舊有不錯表現。BAYC在賣方市場的盈利能力最強,Azuki的巨鯨數量增長了100%,是今年最具彈性的藍籌NFT項目之一。NFT市場盈利波動仍受藍籌巨鯨交易狀態影響,同時場內不同項目間交易者資產差距顯著。

通過NFT產生收入的方法有多種,盈利的NFT交易者可以被分為三類。包括看準時機低價購買高質量NFT并長期持有、從小眾項目中批量鑄造NFT高價出售,或錨定較有發展前景的NFT類別進行短線高頻交易獲利。

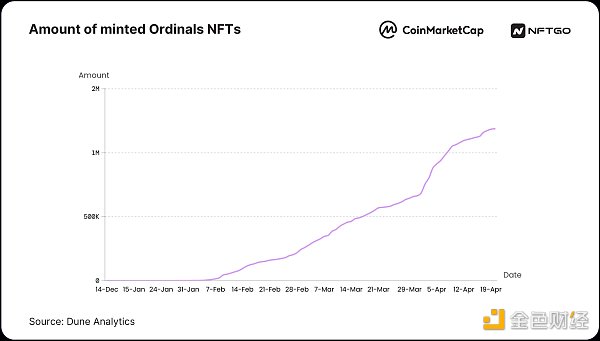

近四個月比特幣Ordinals市場的交易量呈上升趨勢,不過仍僅占ETH市場的0.02%。由于Ordinals NFT交易速度較慢,成本較高,應用范圍有限,因此以太坊NFT仍舊在應用范圍和速度等層面占據優勢。

2023年第一季度NFTFi貸款市場復蘇,從1月到3月NFTFi貸款約為2500萬美元。其中ParaSpace本季度占據借貸市場最大市場份額,而NFTfi在NFT借貸用戶數量上領先。

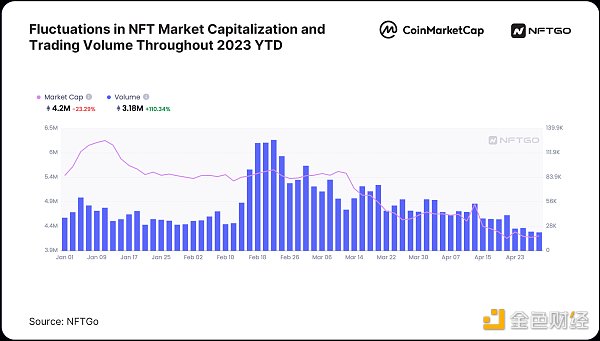

2023第一季度交易量經歷了增長再下降的過程。Blur的激勵政策及其與OpenSea的版稅價格推動了NFT交易量,2月22日最高交易量達到74,550ETH。三月后交易量逐漸下降。

《喜羊羊與灰太狼》將于2022年7月推出首個海外NFT系列:7月5日消息,據奧飛娛樂微博消息稱,《喜羊羊與灰太狼》將于2022年7月推出首個海外NFT系列,推動品牌國際化進程。[2022/7/5 1:52:20]

2023年 NFT 市值和交易量,數據來源:NFTGo

根據NFTGo的數據,4月19日,NFT持有者的數量降至過去12個月的最低點,只有11,187名交易者。然而,持有者的總數增加了約12.62%,到4月份達到430萬左右。值得注意的是,因為Blur的零版稅受到交易者的歡迎,NFT持有者在2月經歷了一個上漲高峰。

2023 年 NFT 持有者和交易者趨勢,數據來源:NFTGo

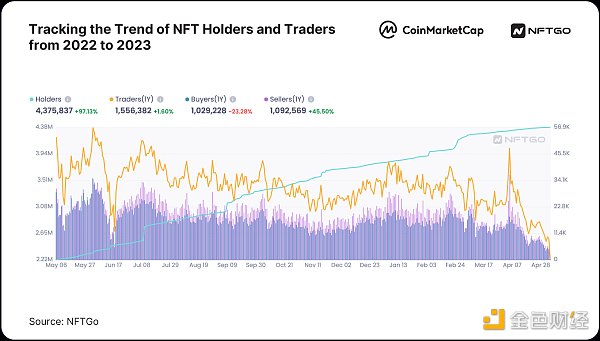

值得注意的是,不僅最近整體的NFT交易人數逐漸降低,而且自從去年的這個時候開始,NFT購買者賣出者數量的狀態變成了購買者小于賣出者數量,且這個狀態持續了長達一年的時間,市場行為正在發生變化。

2021-2023 年 NFT 持有者和交易者趨勢,數據來源:NFTGo

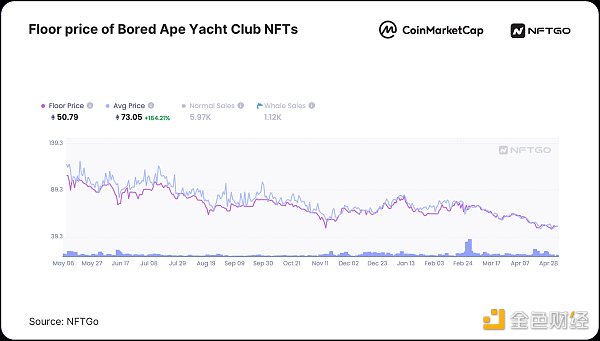

在過去一段時間內,我們可以看到,多數藍籌和NFT項目均經歷了地板價的震蕩下跌。比如Bored Ape Yacht Club,其地板價較去年4月底高點153.7ETH已下跌了三分之二,甚至到50ETH以下。

BAYC 地板價,數據來源:NFTGo

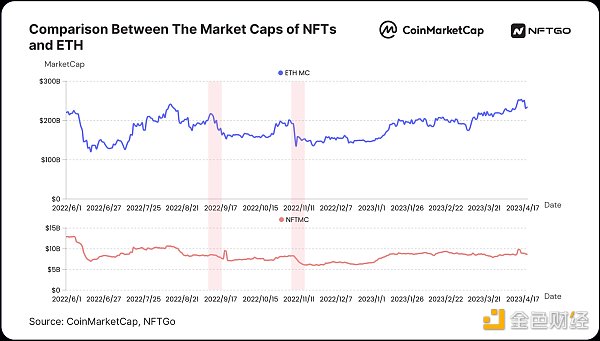

NFT市場并沒有衰落,而是處于第二個大周期的早期階段,并相較于整體加密市場有一定的滯后性。在NFT Annual Report 2023中,我們測算了以太坊市場和NFT市場兩者之間的平均相關系數為0.76。NFT市場反應不如傳統加密貨幣市場那么敏感。當市場波動較大時,NFT市場通常不會立即做出反應。如在ETH價格下跌時,許多藍籌NFT的U本位價格卻跌幅相對較小。

再例如下圖顯示,即使以太坊市值下跌,NFT市值也不會立即跟隨下跌,并且穩定性更高(NFT市值指數的方差為1.35E+09,遠小于ETH市值指數的方差2.99E+10)。

NFT市值和ETH市值趨勢對比,數據來源:NFTGo

當我們將NFT時間拉長到兩年,NFT持有者增加了10倍。然而NFT市場的體量依舊“很小”,以太坊上NFT市場的市值約為整個以太坊市值的1/10。

2021年年末到2022年年初無疑是NFT市場的爆發期,其市值也迎來了快速增長的階段,我們也可以稱之為NFT“牛市”。綜觀整個NFT周期,在2022年年中之后,NFT市場主要處于存量消耗階段,此前爆火的新項目逐漸冷卻下來,市場呈現“去泡沫化”的階段。而現在也正處于泡沫后的冷靜期。由于NFT市場的本身的社區屬性,依舊需要新的概念和熱點所帶動下一波浪潮。

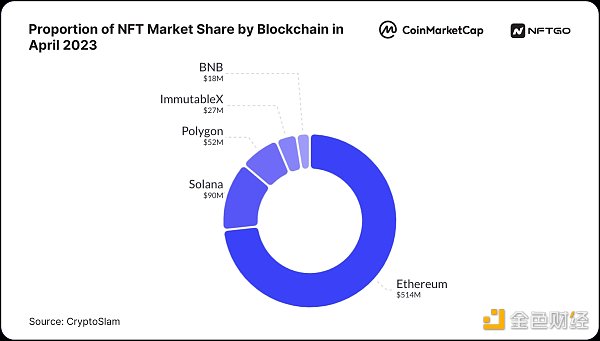

2023年,Ethereum依舊是規模最大的NFT市場,Solana、Polygon和BNBChain則緊隨其后。根據CryptoSlam數據,在3月27日至4月26日之間,Ethereum的交易額達到$514M美元,約占整個市場交易額的70%,其次是Solana以$90M占12%,Polygon占7%,其余平臺均低于5%。

NFT sales volume by public chain(USD,2023.03.27~04.26). Data source: Dune Analytics

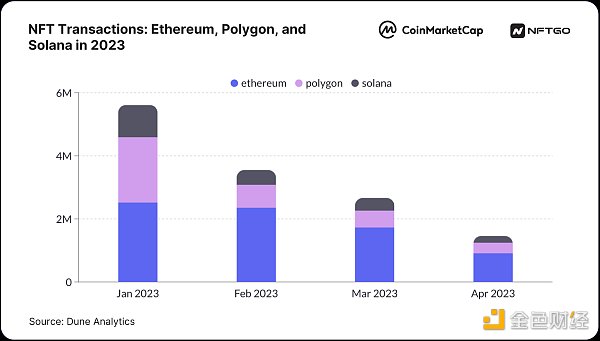

從交易次數上看,以太坊Q1仍以占比約50%的交易次數繼續穩居榜首,每月交易頻次保持在1~2million以內。Polygon不再出現去年下半年交易頻次占據半壁江山的情況。今年初Polygon交易次數占比降幅明顯,每月交易次數約10萬以內。

Solana的多次事故,如不能正常出塊導致交易無法正常進行,FTX的破產等,導致Solana在2023年初表現持續萎靡。以太坊和polygon及其他新平臺的激烈競爭也讓Solana這一季度雪上加霜,交易活力繼續緩慢降低。

The Sandbox 2021年Q4 OpenSea土地銷售量增長達1685%:2月16日消息,Messari 發布 The Sandbox 2021 年第四季度狀況報告。雖然土地一級銷售量持平,但二級市場(OpenSea)銷售量較上一季度增長 1685%。2021 年,The Sandbox 的土地銷售額超過 3.5 億美元;80% 的土地銷售發生在第四季度,二級市場(OpenSea)銷售幾乎占第四季度的全部交易量。與上一季度相比,活躍買家的數量增加約 37%,并且在 2021 年每個季度都在增長。The Sandbox 于 2021 年 11 月推出其 Alpha 版內測游戲玩法,吸引了數千名玩家。[2022/2/16 9:54:47]

NFT交易市場與清洗交易

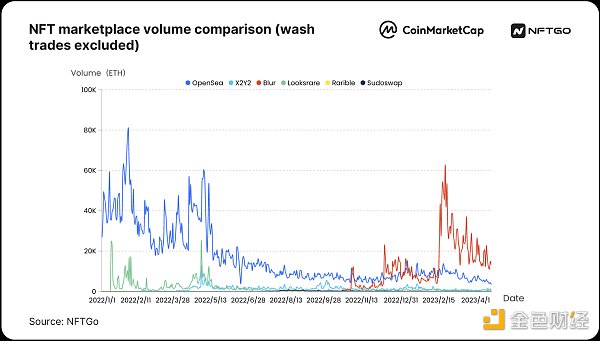

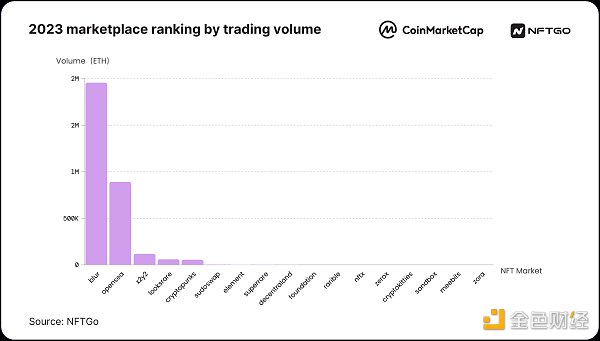

在2022年12月份之前,OpenSea一直是交易量排名第一的平臺,而Blur推出后其交易量迅速增長并超過OpenSea。

NFT交易市場交易量對比圖(去除清洗交易數據后),數據來源:NFTGo

在圖表中可以看出,在2月15日Blur對用戶空投后,Blur 的交易量出現了爆炸式增長,如果只看今年1—4月份的累計交易量,Blur要比OpenSea多出120%。OpenSea 的獨立交易者數量是 Blur 的3倍左右,約為59萬。由此可見,Blur 上的大多數交易者都是高頻專業交易者,每筆交易的平均金額很高。從地址數來看,OpenSea的增長率僅為12%。

2023年NFT交易平臺交易量排名,數據來源:NFTGo

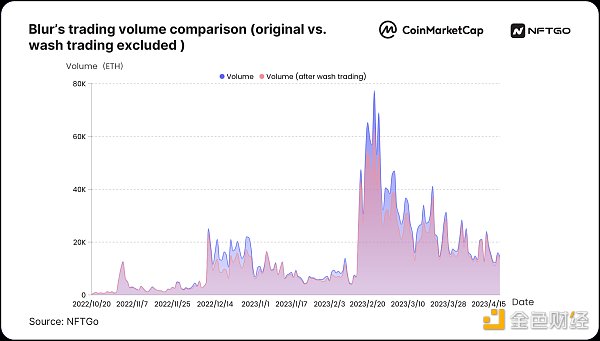

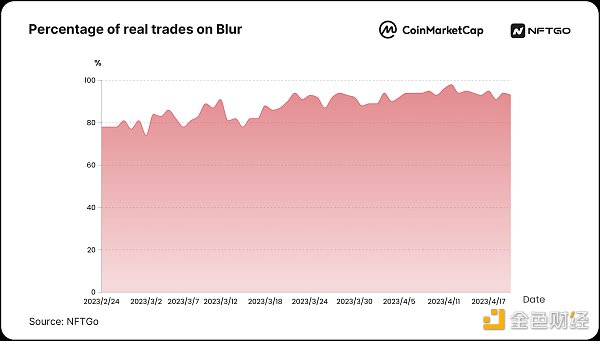

這種情況不僅反映在“空投激勵”的一時火爆,隨著時間的拉長,Blur上被識別為“清洗交易”的交易行為正在逐漸減少,真實交易者正在沉淀下來,比如在發布空投后,Blur的真實交易占比從3月份平均86%增加到4月份平均93%,下圖反映了原始交易量和去除清洗交易后的對比情況。

Blur交易量對比圖(原始交易量VS去除清洗交易后),數據來源:NFTGo

Blur真實交易占比,數據來源:NFTGo

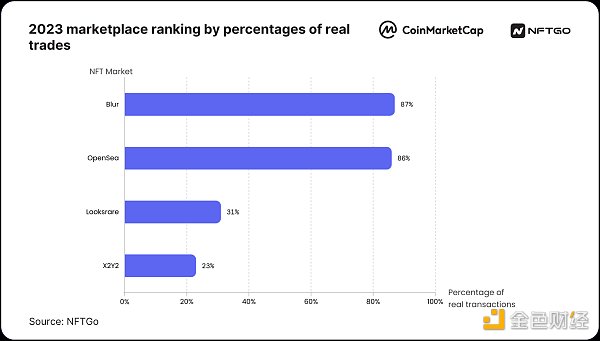

在今年1-4月的數據中,Blur和OpenSea上真實交易的比例近似并列,遠遠領先于其他平臺。無論是數據還是社交熱度,這兩大NFT交易市場都成為了目前市場的兩大巨頭。

今年各交易市場真實交易比例排名,數據來源:NFTGo

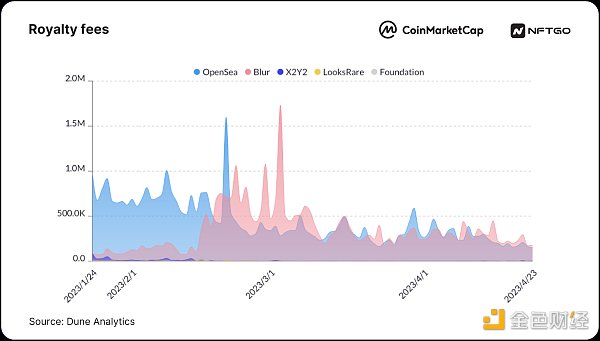

在版稅方面,根據hildobby的數據顯示,OpenSea長期以來一直占據榜首,但二月中旬以來,Blur的版稅收入超過了OpenSea并保持與其持平的趨勢,三月份后版稅的主要份額被Blur和OpenSea瓜分。Blur在3月3日達到版稅峰值約170萬美元,而OpenSea在2月20日達到150萬美元的峰值后,在二月底跌到30萬美元的低點,這一差異說明版稅市場份額大幅被Blur占據。主要變化原因是二月中旬Blur通過可選版稅、零手續費市場來瞄準部分NFT交易者,率先占領了NFT市場中對價格敏感的用戶群。

版稅交易交易變化. Source: Dune Analytics

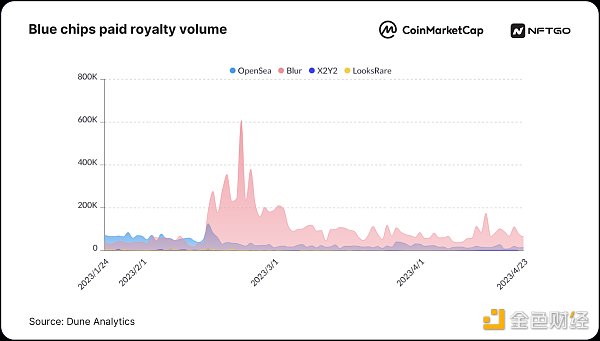

自二月中旬OpenSea和Blur的版稅大戰開始后,包括BAYC, MAYC, Otherdeed, Azuki, CloneX等藍籌在Blur平臺的版稅體量迅速增長。很多交易者為了獲得積分,紛紛出價掛單藍籌,從而獲得更多平臺空投和代幣。

藍籌交易的版稅費用. Source: Dune Analytics

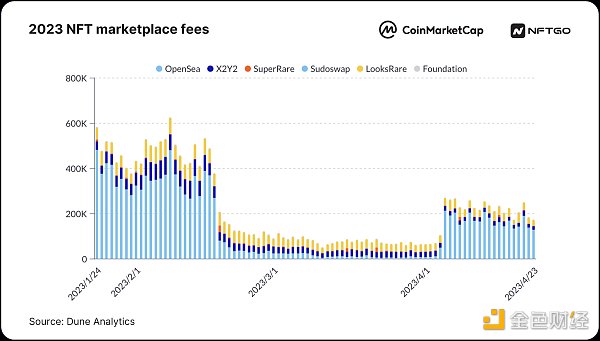

自2月中旬,主流NFT交易平臺中市場費用總量整體迅速下降。為了應對來自Blur低收費的競爭,吸引更多用戶保住自己的市場地位,OpenSea也宣布限時進行0手續費交易并啟用可選版稅服務。OpenSea總交易手續費從1月份超過60萬美元的峰值下降到3月份約5萬美元的低點。

高盛上調特斯拉目標價至1200美元,列為2022年首選股:1月11日消息,高盛分析師馬克-德萊尼周一將特斯拉加入其2022年“首選股票”名單,維持對該股的“買入”評級,并將其目標價從1125美元上調至1200美元,因該公司“第四季度交付強勁”,并認為這是今年和明年銷量進一步增長的信號。他還提到了特斯拉在硬件和軟件方面的垂直整合、充電站生態系統,以及在太陽能和存儲領域的增長潛力。 (金十)[2022/1/11 8:40:29]

NFT 市場手續費. Source: Dune Analytics

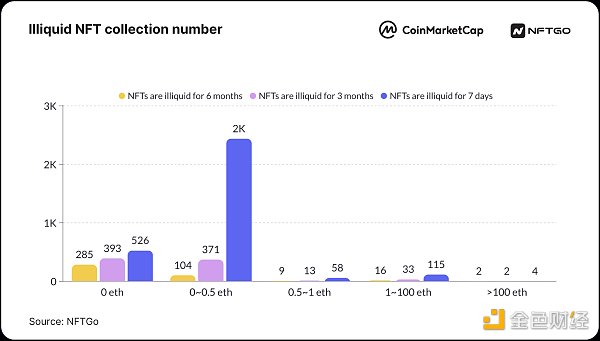

在過去6個月中,近70%的缺乏流動性NFT項目的地板價為0。在過去的3個月中,50%的缺乏流動性NFT項目的地板價在0到0.5ETH之間。

Dead NFT collection number

在這些缺乏流動性的NFT項目中,6個月內約69%的項目地板價歸零,在3個月內這一比例為48%,7天內則為18%,可見長期來看超過半數的缺乏流動性NFT將會受到“無價無市”的冷落狀態。

從短期一周時間并不能看出無交易NFT的市場狀況,但將時間拉長到3個月乃至6個月,約30%的NFT沒有歸零,可以明顯看出約三分之一的無交易NFT存在“有價無市”的狀況。

項目市值分布圖,數據來源:NFTGo

對NFTGo收錄的項目進行篩選并排序,其中市值在100~1000ETH(約$0.21M~$2.1M)的項目超過一半,其次是0~100ETH,共1550個;而100k ETH及以上的項目為125個。

從項目分布中來看,市值前50的項目數量僅占不到1%,其總體市值占據約52%的整體市場,從數據來看,NFT項目和市場的分配比例遠超“二八定律”,同樣這一點也反映在巨鯨和普通玩家上(下述)。

項目數量與項目市值占比,數據來源:NFTGo

項目數量與項目市值占比,數據來源:NFTGo

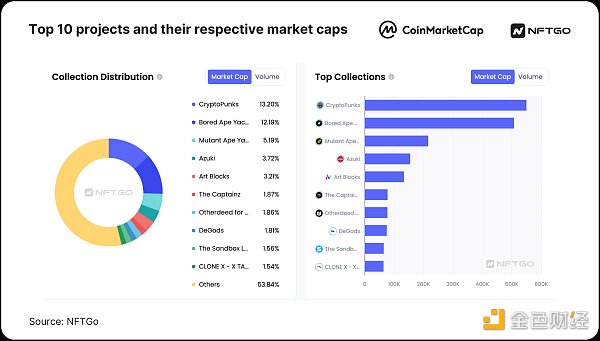

頭部前10項目及市值,數據來源:NFTGo

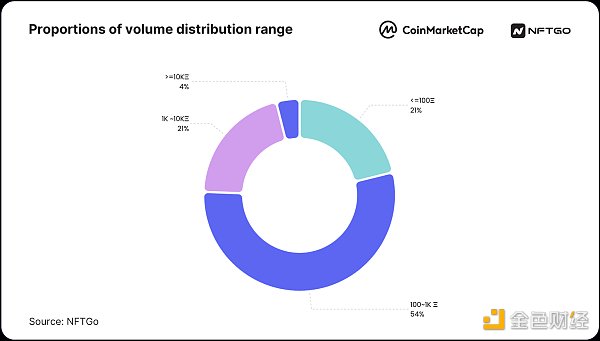

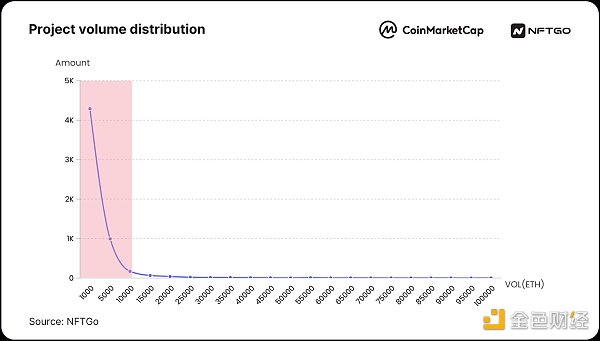

從密度分布來看(即項目數量除以價格區間的范圍),100~1k ETH的價格區間的密度最高,大于1k ETH的項目分布密度較低。這意味著一個項目交易量一旦達到 1k ETH,相較于市場上的其他項目會更加穩定。因此,交易量可以作為衡量項目實力的關鍵指標。

交易量分布區間比例圖,數據來源:NFTGo

像這樣的門檻同樣適用于10k ETH,下圖展示了各交易量區間的項目分布情況:一旦一個項目的7天交易量達到10k ETH后,就將進入“精英”項目階層,在這個階層中,只有極少數項目處于NFT市場的頂端。

項目交易量分布圖,數據來源:NFTGo

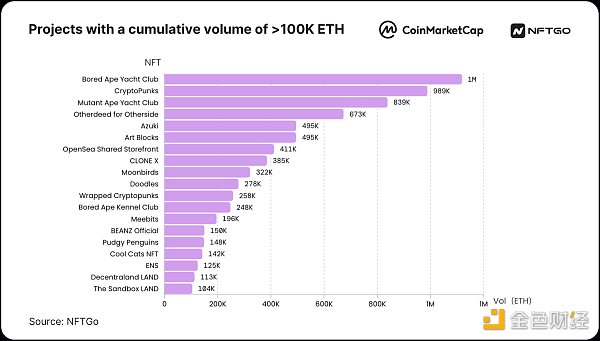

在所標識的頭部區間內,交易量大于100K ETH的共有19個NFT項目,也是日常帶動NFT市場活躍的主要項目,以下是項目列表。

交易量大于100K ETH的項目,數據來源:NFTGo

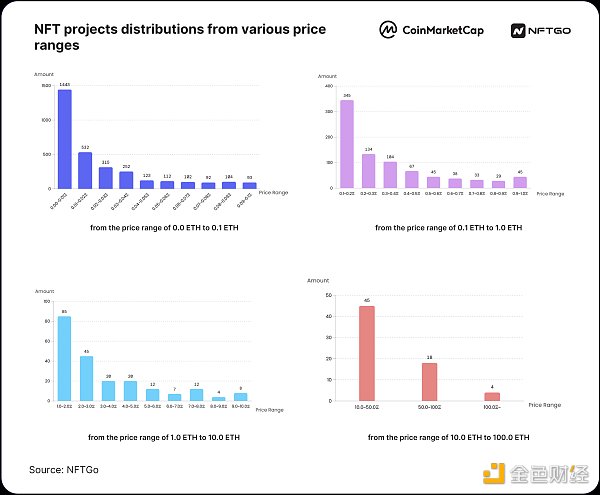

我們按照密度將價格分為若4個區間,每個部分都顯示出了“長尾效應”,如下圖所示。

0~0.01 ETH NFT項目分布圖,數據來源:NFTGo

0.1~1.0 ETH NFT項目分布圖,數據來源:NFTGo

1.0 ~10.0 ETH NFT項目分布圖,數據來源:NFTGo

不同價格區間的NFT項目數量,數據來源:NFTGo

2020年第一季度RippleNet網絡交易量增長85%:Ripple首席執行官Brad Garlinghouse在最近一次虛擬全體會議上透露,Ripple第一季度發展勢頭強勁。自2019年第四季度至2020年第一季度,RippleNet網絡交易量增長了85%。XRP匯款平臺ODL交易量同期增長了190%。(U.Today)[2020/6/11]

NFT項目在每個價格區間的分布狀態主要歸因于兩個因素。從數據對比來看,一是與項目的初始發行價格相關,大多數項目的發行價格處于0~0.15ETH,由于許多NFT項目并沒有實體資產,導致不同項目間相互模仿定價,讓NFT市場的底部項目的數據同質化。二是每個價格區間存在阻力數值,比如0.1ETH、1ETH、10ETH等整數價格,一些NFT項目的價格在觸及這些數值時會遇到阻力,徘徊在價格區間邊緣或迅速下跌至下一個阻力值。

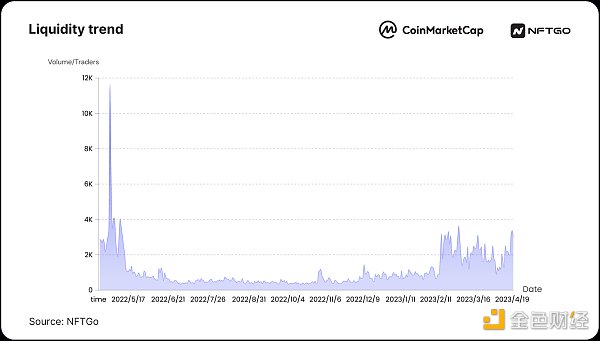

NFT流動性是指以一個合理的價格順利出售NFT的能力,在缺乏流動性時,一些NFT必須打折才能快速出售。NFT流動性與市場的火熱程度息息相關。我們將交易量、交易者的活動趨勢進行計算,用于表現為流動性趨勢,可以得出市場整體流動性最好的時期為2022年1月份和4月份,進入5月則流動性開始大幅下降,9月份為流動性最為枯竭的時期,直到今年2023年上半年流動性恢復了一些活力。

流動性趨勢圖,數據來源:NFTGo

不同項目的流動性也大相徑庭,總體特點為,排名靠前的NFT項目長期保持一定的流動性,并且流動性的波動率較低。而排名靠后的NFT項目則在發行后流動性逐漸趨于零并且受市場影響波動極大。

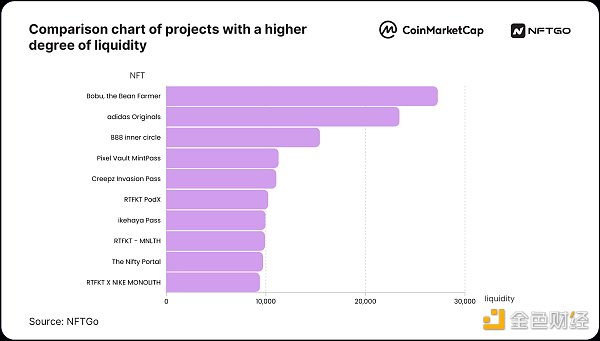

以下是流動性排名前10位的NFT項目,它們大多數以碎片化NFT、Pass NFT為主,同時我們發現,“偏同質化”的NFT的流動性會更好一些:

流動性較好項目對比圖,數據來源:NFTGo

第三章 主要項目和事件

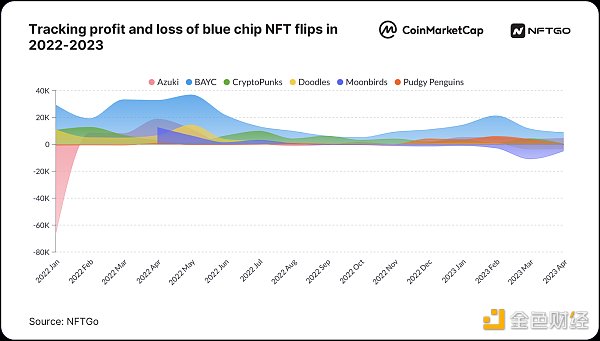

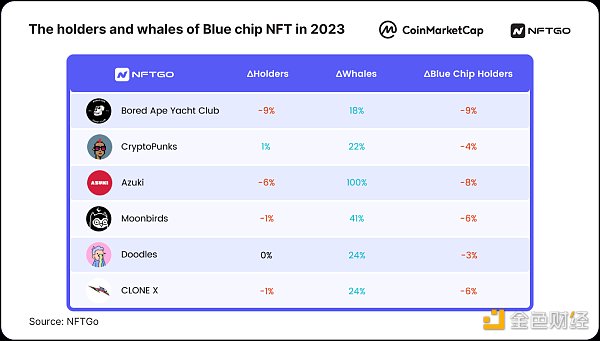

自2022年初到2023年4月25日,交易者能夠在6個主要藍籌項目里獲得一定的盈利能力。不過在2022年底各項目均遭受到NFT熊市沖擊,每月的盈利指數有不同幅度的下降。其中,BAYC的持有者盈利能力最強,屬于賣方市場,議價能力較強。Azuki在2022年初經歷了約一個月6w ETH的虧損后,此后一年均在盈利和虧損的臨界點徘徊,2023年初開始每月flipper約有5k ETH左右的盈利。

2022年至2023年藍籌NFT PNL變化,數據來源:NFTGo

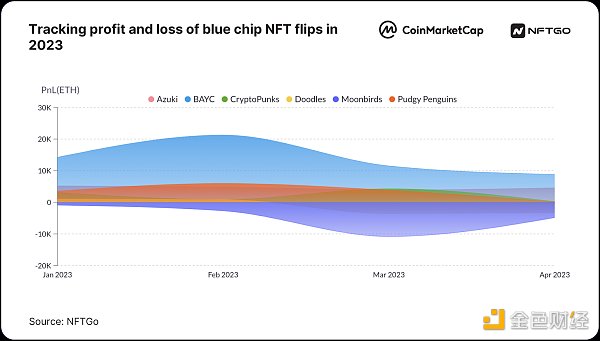

2023年第一季度,投資者可以在大部分項目中通過交易盈利,且在二月盈利達到峰值。Azuki的投資交易一直保持較低的穩定盈利狀態,而Moonbirds去年剛發行后交易中盈利便一路走低,今年初開始虧損。三月份BAYC和Moonbirds的盈利能力環比下降約30%~50%,CryptopunksDoodles盈利略有增長。

2023年藍籌NFT PNL變化,數據來源:NFTGo

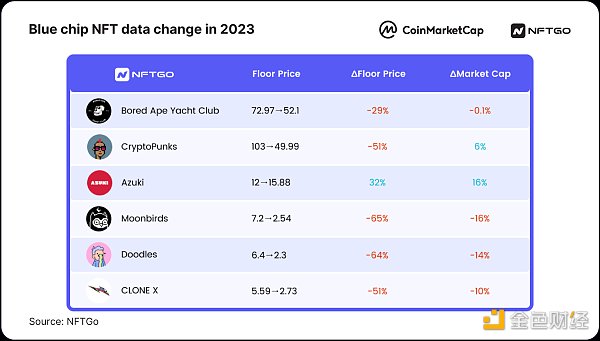

對比藍籌項目4月24日與1月1日的數據變化幅度,我們可以發現大多數藍籌的市值和價格均有大幅度下跌,其中Moonbirds的地板價下跌幅度高達65%,市值從$331M跌至$277M,跌幅16%。而值得關注的是Azuki的地板價和市值均逆勢而上。

2023年藍籌NFT相關數據,數據來源:NFTGo

從持有人變化上我們可以更直觀的看出藍籌NFT的變化趨勢:這些藍籌的原持有人有不同程度的拋售,總持有人變少,但是巨鯨持有人變多,NFT開始更集中分布在大資金持有者手中。

2023年藍籌NFT持有者和鯨魚相關數據,數據來源:NFTGo

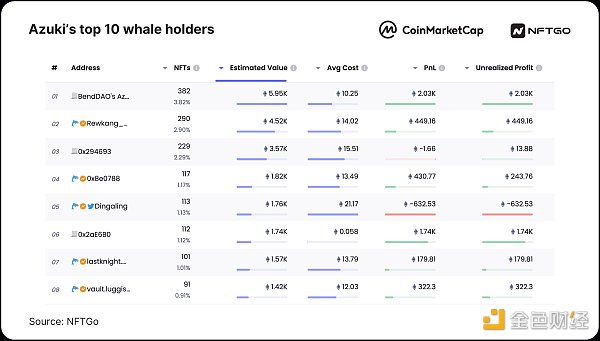

其中,Azuki持有人中的巨鯨的比例提高了100%,我們可以看到在Azuki的持倉前十名用戶中,有5名在1-4月有買入行為,目前來看,Azuki是今年抗跌性表現最好的藍籌NFT之一。

動態 | 古靈幣Grin3.0計劃公布 第二次硬分叉升級或于2020年1月進行:匿名幣項目古靈幣Grin公布了其3.0版本的計劃草案,預計在2020年1月15日左右,在區塊高度 524,160 進行第二次硬分叉升級。在第二次硬分叉升級之前,Grin的錢包、節點、挖礦工具將會至少升級為3.0版本。注:Grin在今年7月17日完成第一次硬分叉升級。[2019/9/10]

Azuki巨鯨持有人前10名,數據來源:NFTGo

這些數據均向我們說明,市場中的藍籌NFT在今年1月到4月完成了一次較大程度的換手,其中表現為:

1.Q1市場的反彈行情讓一些購入藍籌的持有人獲利并選擇拋售。

2.藍籌的持有人分布變得更加集中,持有人中巨鯨的比例在增高。

3.藍籌價格普遍跌幅高達50%,而Azuki逆勢而上。

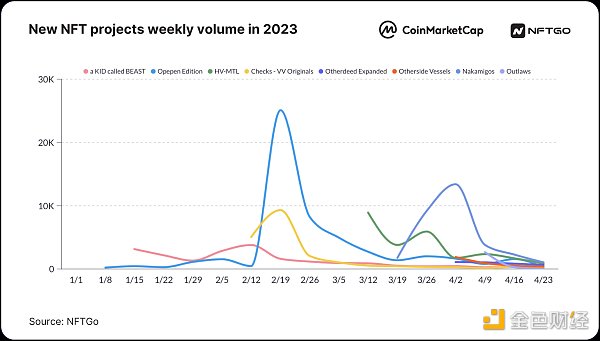

下表為1~4月表現較好的新發行的NFT,其中 HV-MTL、 Otherdeed Expanded、 Otherside Vessels均為Yuga Labs衍生系列的NFT,價格趨向穩定、波動較小。而DeGods遷移到以太坊后也較為穩定。

2023年上新NFT項目數據,數據來源:NFTGo

而其余NFT項目在基本數據良好的情況未走出后續行情,如Checks - VV藍籌持有者占比21.2%,在前期表現不錯,在2.18-3.5日之前地板價在穩定在1ETH以上,而在后續行情縮量下跌。HV-MTL未有足夠交易量,Opepen Edition在2月19日左右交易額達到2.5萬周交易量峰值后下跌,Nakamigos在4月初爆火后也快速下跌。

2023年周度NFT交易量,數據來源:NFTGo

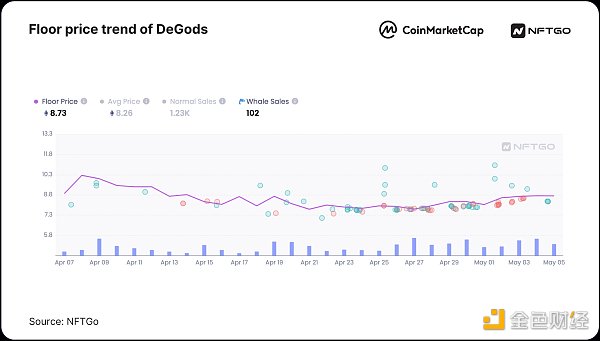

DeGods從Solana遷移到以太坊,在短短8日的時間里漲幅達130%。近30日DeGods地板價穩定在8-10eth左右,4月后開始小幅下降到7eth左右。在這期間仍舊有超過94%的holders持有并從未出手該NFT,超過90%的持有者只持有1~3個DeGods,籌碼較為分散。

Degods地板價趨勢,數據來源:NFTGo

2023年有哪些值得關注的事件?

BTC NFT是在比特幣公鏈上的非同質化代幣,然而,BTC NFT交易速度慢、費用高,使用場景相對局限。而ETH NFT則是建立在以太坊區塊鏈技術上的非同質化代幣,支持智能合約,交易速度快、費用低,使用場景更加廣泛。在比特幣上創建NFT比在以太坊等支持NFT的區塊鏈上要復雜得多,因為比特幣不是為創建NFT而設計的。但可以使用第二層協議(Layer 2 protocols)來在比特幣上創建NFT,其中包括閃電網絡(Lightning Network)和RSK(Rootstock)。

3月6日Yuga Labs推出的比特幣NFT系列TwelveFold的拍賣,把比特幣NFT推向了一個新的高潮:該系列一共300個NFT,最低中標價2.25BTC,最高中標價7.11BTC,而目前最火的NFT藍籌項目無聊猿的地板價為61.59ETH,價值3.95BTC。

Ordinals NFT鑄造數量,數據來源:NFTGo

目前來看,BTC Ordinals NFT市場交易量和數量都有不斷提升的趨勢。四個月內總鑄造數量已達到1.19M,交易量也達到了$20M。

但其交易量僅為ETH市場的0.02%,存在較大的差距,這一差距的主要原因在于以太坊網絡具備更強的智能合約功能和更高的交易速度,ETH NFT更具有吸引力。同時,ETH NFT也有更廣泛的應用場景,例如游戲、藝術品、房地產等領域。這些因素都促使ETH NFT市場成為主流。

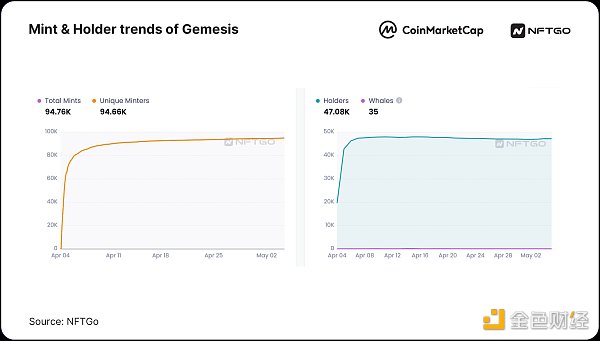

Gemv2品牌升級為OpenSeaPro,向2023年3月31日之前使用過Gem的用戶空投“Gemesis”NFT,用戶可在5月4日之前免費領取。Gemesis地板價普遍保持在0.03-0.05ETH之間。

Gemesis的價格和銷量,數據來源:NFTGo

從Mint Trends來看,在發行后的2天內交易額漲幅較大,從持有時間和購入量上可以看到較明顯的兩極分化。買入后一直持有的地址約占50%,另外約一半的資產在買入的24h內又被出手。

Gemesis的鑄造量和持有者,數據來源:NFTGo

從Holder Trends來看,巨鯨和藍籌 holders的交易者總占比不到7%,持有Gemesis NFT數量總和不到12%,普通holders資產擁有量占比很大也是地板價較為穩定原因之一。

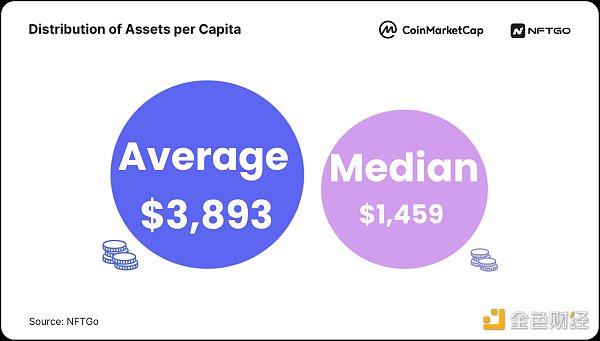

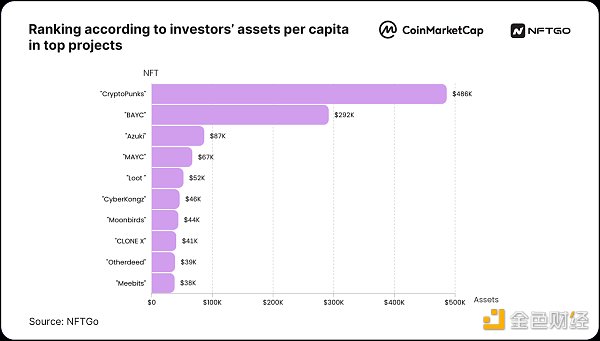

在清除無效項目后,我們進行了單一項目的人均資產計算,其中人均資產平均數為 $3893,中位數為$1,459,平均值高于中位數63%,這意味著“富豪”的資產極度拉高了整體的人均資產,使不同項目用戶的貧富差距加大。

進一步計算出人均持有資產排名,可以發現前幾名呈斷層式分布,如排名第1的CryptoPunks人均資產高達486k美金;第2名Bored Ape Yacht Club人均資產達292k美金;第3名Azuki人均資產約87k美金。

頭部項目人均資產排名,數據來源:NFTGo

頭部項目人均資產排名,數據來源:NFTGo

人均資產的分層也讓NFT玩家形成了不同消費能力的群體,讓NFT和基礎設施項目方針對不同用戶需求設計產品和分層營銷。

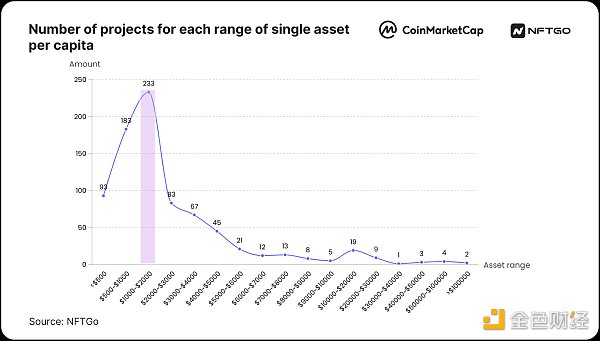

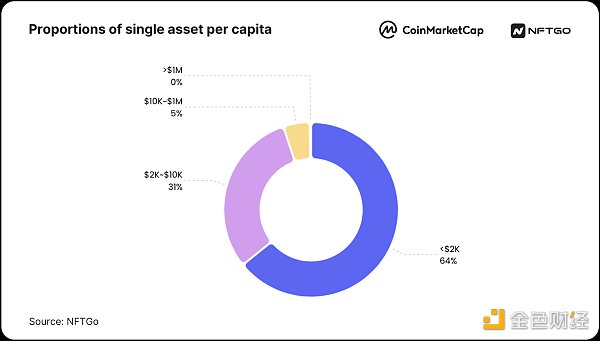

對符合條件的748個NFT項目進行區間人均資產計算,其中 $2000以下是NFT項目的主要分布區域,用戶人均資產在 $500~$2000 的項目占到總數的 52%,這部分用戶也是大多數NFT項目所擁有的核心用戶,共有233個項目。

人均資產在$20,000左右形成了第二個波峰,對應的項目為:Meebits、Cool Cats、Otherdeed等。這些項目的核心用戶普遍擁有人均$20,000資產,成為了這些項目的代表特征之一。

單一人均資產項目數量,數據來源:NFTGo

單一人均資產占比,數據來源:NFTGo

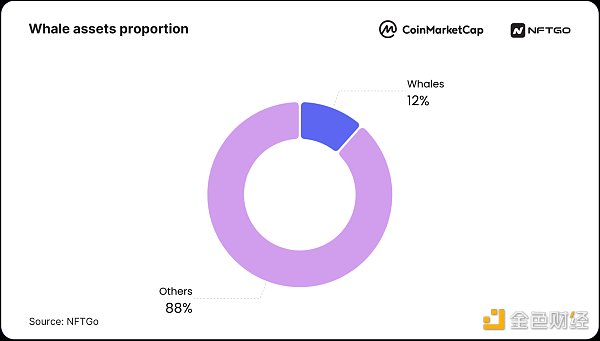

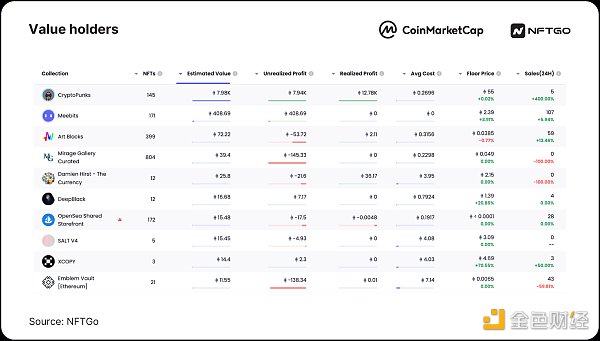

正如上述藍籌項目占領大多數市場份額,巨鯨資金也主導著NFT市場動向,截至目前,485個巨鯨持有價值111萬 ETH的NFT資產,占據了總市值的11.71%。

巨鯨資產占比,數據來源:NFTGo

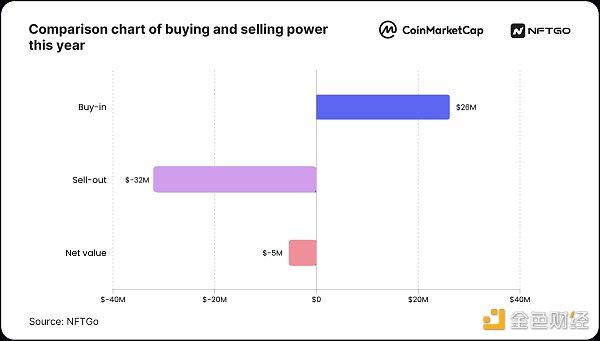

以今年的數據為基準,今年1~4月巨鯨累計購入2620萬美元資產,累計賣出3164萬美元資產,在NFT市場上呈現“退場”狀態。

今年買賣力量對比圖,數據來源:NFTGo

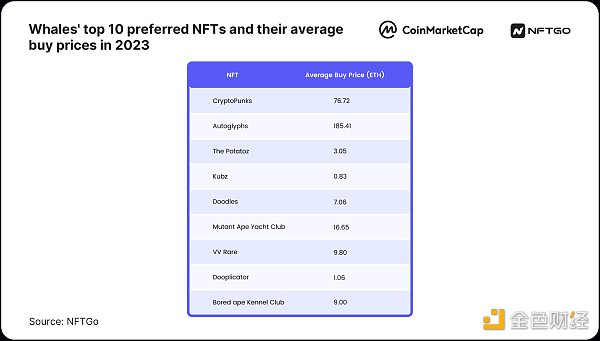

其中今年巨鯨選擇買入的前10位NFT及購買均價如下:

受巨鯨青睞的top10 NFT及買入均價,數據來源:NFTGo

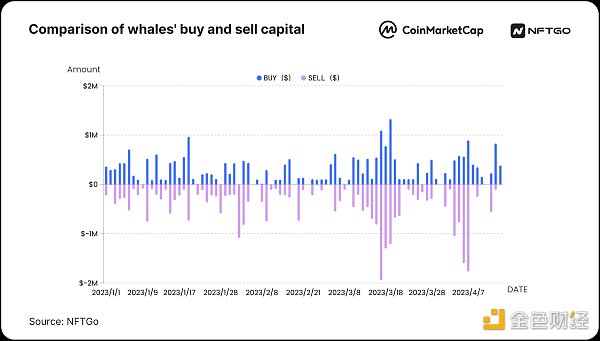

雖然今年巨鯨主要以賣出行為為主導,但交易行為在3月和4月有所回暖,仍有買入動作。其中在3月13日買賣換手率略高,這一天共有 7 個 CryptoPunks 被巨鯨以均價 67.05ETH(約$1,041,85)完成交易。而到了4月,巨鯨買入的NFT逐漸變少,并僅購買如 CryptoPunks 的頭部藍籌。

巨鯨買賣資金對比,數據來源:NFTGo

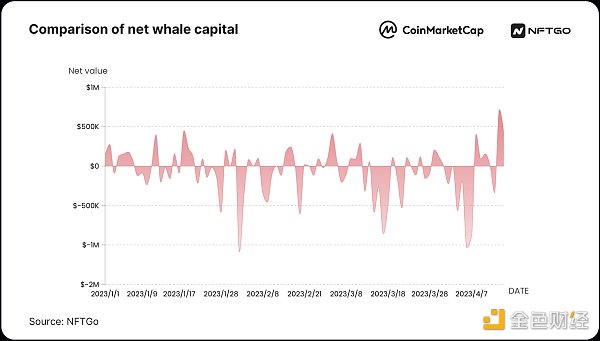

下圖為凈流入流出趨勢圖,可以看出:巨鯨在今年沒有較大的交易行為,均為小級別的買賣交易。

巨鯨資金凈值對比,數據來源:NFTGo

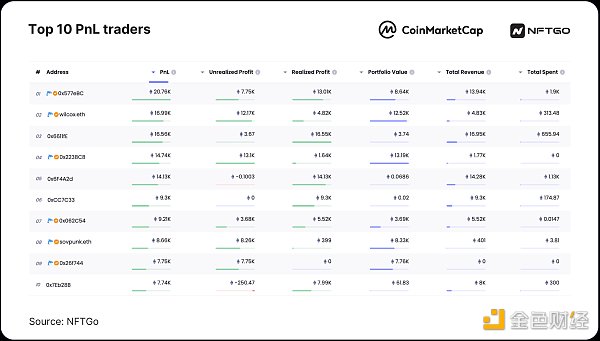

誰在賺錢,如何盈利?

Top 10 PnL Trader,數據來源:NFTGo

Top 10 PnL Trader,數據來源:NFTGo

通過對盈利排行榜進行分析,盈利者特點主要分為三種。

1.逢低購買大量優質NFT并長期持有,如下圖用戶通過不斷購買,持有145個CryptoPunks和171個Meebits,市場上升期為其帶來不錯的收益。

2.大批量鑄造小眾項目并完成高價出貨,如下圖用戶mint大量NFT后,在項目價格高點拋出完成出貨。

3.交易NFT種類固定,交易頻次高,如下圖用戶選擇Otherdeed為交易標的,通過高頻買賣實現盈利。

對于單個NFT,按照區間分批購買(3批),進入自己的估值區間才買入。

按照跌幅購買而不是時間,跌幅越大買的越多。

嘗試Offer出價的方式抄底,有時會有不錯的買入成本。

針對大藍籌按稀有度分類抄底,針對新藍籌多樣化組合抄底。

可以嘗試多平臺如Blur、X2Y2、LooksRare,而不僅限于OpenSea。

NFT市場目前面臨兩大問題。首先,NFT的價值評估依賴于市場的流動性,缺乏豐富多維的價值評估手段,降低了NFT的價值發現與流動性。其次NFT本身實用性與功能性有限,無法與加密貨幣主流市場鏈接,只能適用于小范圍傳播。這也為“NFT+金融”賽道誕生了許多機會。

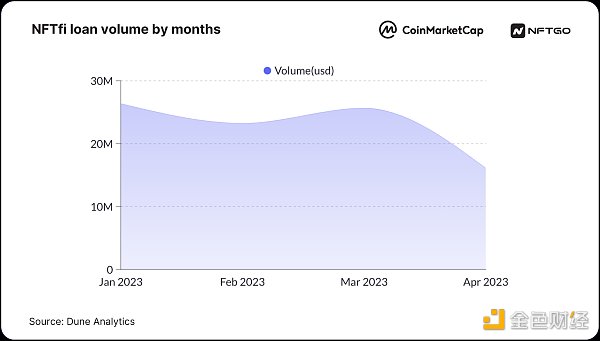

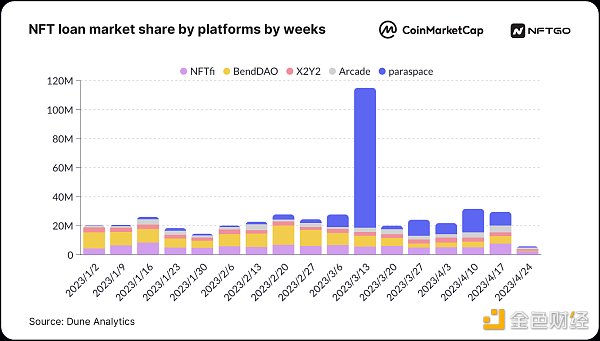

2023年Q1季度,NFTFi借貸市場有回溫趨勢。從1月到3月三個月時間,NFT借貸總金額均在0.25億美元左右。

NFTfi 月度借貸總金額(美元,2023.01-2023.04),數據來源: Dune Analytics

Paraspace是本季度總借款市場份額最大的平臺,第一季度累計市場份額為1.34億美元,主要得益于三月初Paraspace的V3 LP NFT 抵押借貸協議受到多方關注,最高時超過1k個MAYC被質押在Paraspace上;其次是Benddao和NFTfi,分別為1.07億美元和0.76億美元,三大借貸平臺約占了市場65%的市場份額。

NFT周度各機構借貸市場份額 (美元,2023.01-2023.04),數據來源: Dune Analytics

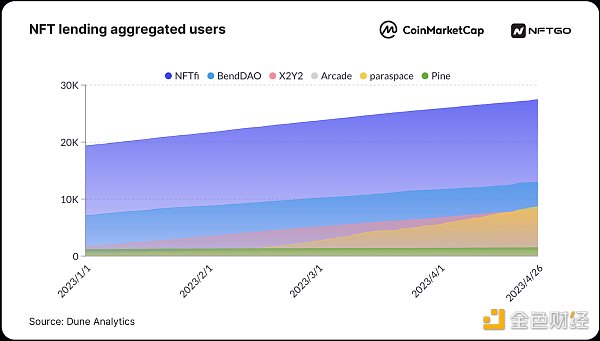

2023年至今,在NFT借貸用戶數上NFTfi仍舊以領先BendDAO一倍的用戶數一馬當先,七大借貸平臺在第一季度總用戶數提升了45%。其中ParaSpace總用戶數約增加了一倍,X2Y2提升了80%,BendDAO和Arcade提升了45%,其余幾家用戶數也均有20%左右的增加,說明NFT借貸業務仍處于一個高速發展的趨勢。

NFT 累計借貸用戶數(2023.01.01-2023.04.26),數據來源: Dune Analytics

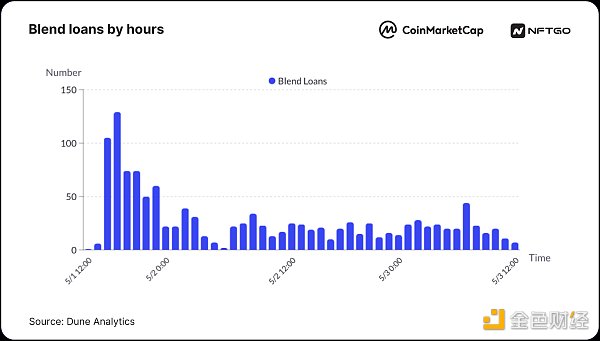

截止5月3日,Blend 貸出的 ETH 總量已突破 1 萬枚,Blur 推出的 NFT 點對點永續借貸協議已經躍升成為以太坊上炙手可熱的項目。在總共911筆貸款中,活躍貸款交易量約占50%,活躍貸款ETH總數為6047枚。Blend 為 NFT 持有人提供了獲得流動性的機會,Blend 貸款沒有到期日,而是有固定的金額和利率,在余額償還之前一直計息。從其前三天每小時貸款的變化可以明顯看出Blend流動性方面的優勢對用戶的強吸引力,每天約有500筆交易。

Blend每小時借貸次數,數據來源: Dune Analytics

目前,NFT估值普遍分為加權平均價,機器學習算法定價,行業評估定價,手動出價,博弈定價等幾種方式。而每種方式都有相應的優缺點。首先,TWAP等預測,量化模型,很受數據量(市場交易數量、collection中的NFT數量等)的影響;且容易受到大盤影響,難以應對未來的突發事件,且受到人為操控(eg.wash trading)。

通過金融工具和同行評測也是方式之一。一方面可以通過博弈機制取得市場平衡,同時通過市場表現進行價格修正。然而該方法難以大范圍對NFT進行估價,更適用于對于某個NFT進行pricing。

基于trait的機器學習,依據的是對于NFT價格影響較大的trait,對于沒有trait的集合無法預測。但在受trait影響較大的集合里,機器學習算法應用效果很好。目前,NFTGo提供機器學習算法的API,涵蓋大部分主流NFT,且準確率在90%以上。

NFTGo

個人專欄

閱讀更多

金色薦讀

金色財經 善歐巴

迪新財訊

Chainlink預言機

區塊律動BlockBeats

白話區塊鏈

金色早8點

Odaily星球日報

MarsBit

Arcane Labs

▌以太坊在24小時內第二次出現性能故障后恢復,原因仍正在調查金色財經報道,以太坊區塊鏈在今日凌晨遭遇了一個技術問題,導致網絡停止,最終確定區塊的時間超過一個小時.

1900/1/1 0:00:00原文作者:DigiFT 翻譯:星球日報2017 年,以太坊 ERC 20 代幣標準帶來了鏈上融資 – ICO 的大爆發.

1900/1/1 0:00:00以太坊2.0之后共識機制直接從POW轉成POS,即工作量證明轉為權益證明,也就是以太坊生態不再需要實體礦機來提供安全性,而是直接通過ETH資產質押的方式來保證安全性.

1900/1/1 0:00:00作者:Sui World本文與Sui 開發者關系負責人 Brian Hennessey-Hsieh 就開源、去中心化和開發者成功進行了對話.

1900/1/1 0:00:00在過去的幾年里,區塊鏈專家和愛好者們一直在討論側鏈、Rollup和L2之間的區別。核心爭論是,一個系統只有在從底層L1“獲得安全性”時,才能被稱為L2或Rollup.

1900/1/1 0:00:00加密世界最不缺的就是敘事,尤其是最近輪番上演的上海升級、BRC 20、meme 乃至老調重彈的減半敘事,每一次熱炒都會激起新的市場關注.

1900/1/1 0:00:00